「親の遺産を相続したけれど、相続税の申告って自分でできるだろうか?」

「もしできるなら、自分でやってみたい」

相続が発生した時に、そんな風に考える人も多いことでしょう。

実際に、毎年1割程度の人は、税理士に依頼せずに自力で申告しております。

申告書の書式には、計算のしかたや記入の注意が記載されていますし、書き方に迷ったら、税務署で無料相談もできます。

そこでこの記事では、自分で相続税の申告をする場合の手順を、6つのステップに分けてわかりやすく説明していきます。

動画でも分かりやすく解説しています!▼ 相続税申告は自分でできる?

この記事を読めばきっと、「自分でできそう!」と思えるかもしれません!

1. 相続税の申告は自分でできる!?

相続税の申告は、税理士に依頼しなくても自分ですることはできます。 特に、遺産がそれほど多くないなど、簡単な相続の場合は自力でも申告しやすいでしょう。

また、そもそも相続税の申告が必要ない場合もあります。

相続税には基礎控除があって、相続財産が一定額までなら課税されないからです。

一方で、相続する財産が多くて多種にわたっている場合や、相続人が多くて関係性が複雑な場合、土地が多数ある場合などは、少し面倒かもしれません。

そんなケースでは、税理士に依頼する人も多いようですが、まずは自分で挑戦してみて、どうしても無理であれば税理士を検討するのもひとつの手です。

では、以上のことについてもう少し詳しく説明していきましょう。

もし「それよりも、早く申告の6ステップを知りたい!」という場合は、2章の「自分で相続税を申告するための6ステップ」に進んでください。

1-1. 自分で申告してみよう

相続税の申告を自力でしたい場合、特に、

1)相続する財産の総額が多くない(合計5,000万円以下)場合

2)相続する財産の中に土地がない場合

3)生前贈与がない場合

4)名義預金、名義保険がない場合

5)タンス預金がない場合

には、比較的簡単に申告できるのでおすすめです。

自分で申告する際に不安なのは、

「書き方や計算を間違えてしまうのではないか」

「不備などがあって、税務署から調査されたりしたら面倒」

といったことでしょう。

逆に考えれば、これらの不安要素が少なければ、自分で申告しやすいわけです。

1)の場合、遺産額が少なければ支払う税額も多くはありませんよね。

もし何かミスをしてしまって追徴課税されることがあっても、その額はわずかでしょうから、恐れずにやってみましょう。

2)の場合は、申告が比較的簡単にできます。

というのも、相続税の申告でもっとも難しいのは、土地の評価だからです。

もし土地を相続した場合は、まずその土地の評価額を求めますが、これには土地の場所や形状などさまざまな要因を考慮しなければなりません。

次に、特別な計算式を使ってその土地の相続税評価額を出します。

さらに、「小規模宅地特例」といった特例が適用できる土地であれば、評価額を減額することもできます。

土地の相続がなければ、これらの複雑な作業も必要ないため、申告はかなりしやすくなるわけです。

1)相続する財産の総額が大きい(億単位など)場合

2)相続する財産の中に土地がある(特に複数の土地)場合

した方がいいかもしれません。

特に複数の不動産がある場合には、評価額を決めるのは大変難しく手間のかかる作業です。

というのも、土地の場所ごとに地価が違うため、それぞれ調べなければなりません。

また、土地の形がいびつだったり旗竿地だったりする場合や、賃貸住宅の敷地や貸地として使用している場合は、評価額が減額されますので、相続税も下がります。

これらを間違えてしまうと、必要以上に相続税を納めてしまう=損をしてしまうかもしれません。

不安があれば、税理士に相談した方がよいでしょう。

関連情報を確認する

1-2. 申告が必要ないケース

中にはそもそも相続税の申告が必要ないケースもあります。

それは、相続財産の総額が、

3,000万円 +(600万円 × 法定相続人の数)以下

だった場合です。

この金額は、相続税の基礎控除額です。

つまり、この金額までは相続税はかからないので、申告も必要ないわけです。

例えば、

◎法定相続人が3人の場合:3,000万円+(600万円×3人=1,800万円)=4,800万円

◎法定相続人が5人の場合:3,000万円+(600万円×5人=3,000万円)=6,000万円

となります。

法定相続人が確定したら、まず最初に遺産の総額が基礎控除額を超えているかを確認してください。

その上で、相続税が発生するのであれば、申告のしかたを考えましょう。

この基礎控除については、以下の記事にも詳しく説明してありますので、参照してください。

関連情報を確認する

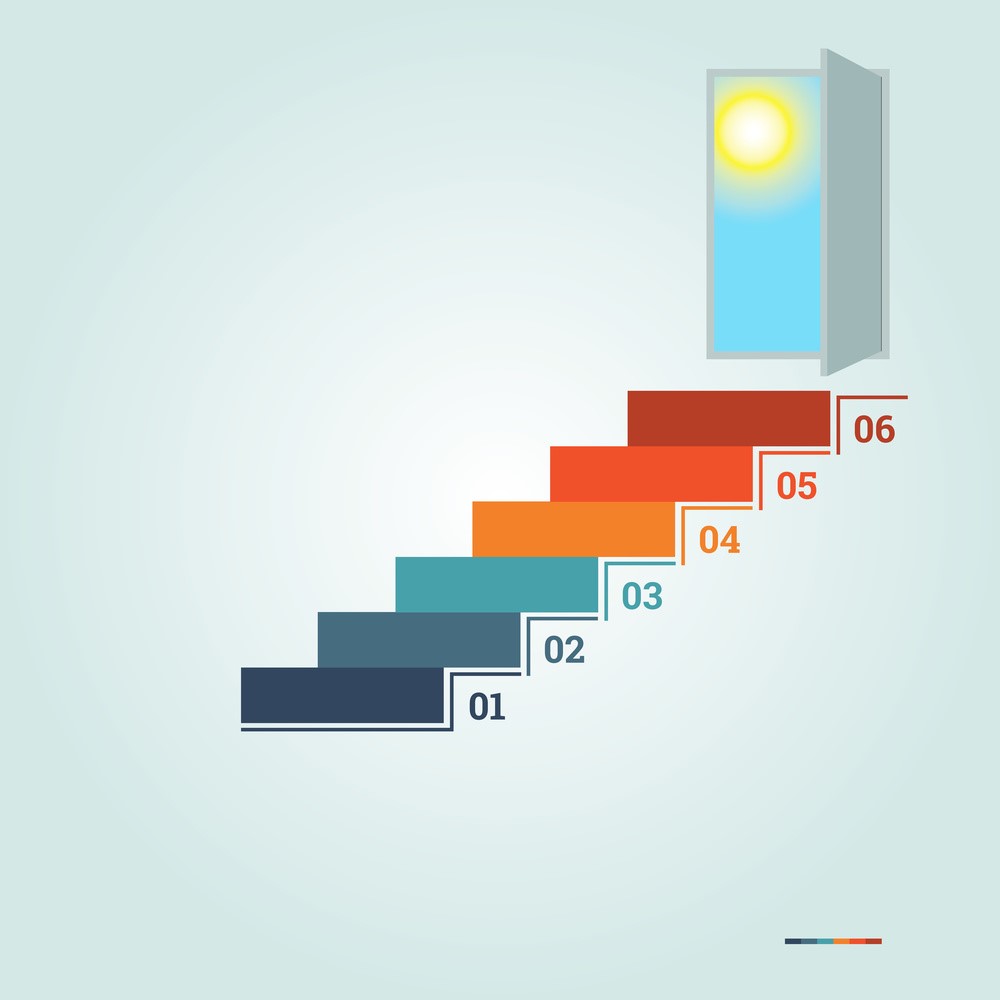

2. 自分で相続税を申告するための6ステップ

「自分で申告しよう!」と考えている人のために、申告のしかたを説明しましょう。

相続税の申告書には、第1表から第15表までの書式があり、それぞれに必要事項を記入して税務署に提出します。 まずは自分で書式を入手するところから始めて、提出するまでの過程を6ステップに分けて解説します。

2-1. 申告書の書式を入手する

申告が必要だとわかったら、申告書の書式を入手しましょう。

書式は第1表から第15表までありますが、必ずしもすべての書式が必要なわけではありません。

相続財産の内容によっては必要ないものもあります。

実際に記入する際には、自分の場合にはどの書式が必要かをよく確認しましょう。

注意したいのは、年度ごとに書式が違うので、「被相続人(財産を残して亡くなった人)が亡くなった年度の書式を入手する」こと。

例えば、令和6年度中に亡くなった人の相続税申告書を令和7年度年度に作成するとしても、書式は令和6年度のものを使ってください。

というのも、年度によっては相続税の計算や記載内容に改訂があるかもしれないからです。

それに気づかずに申告して、税務署から修正を要求されたりしないために、年度を確認してください。

書式を入手できる方法は、

1)税務署の窓口でもらう

2)国税庁のホームページ(以下のリンク先)でPDFをダウンロードし、プリントアウトする

[手続名]相続税の申告手続( https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/sozoku-zoyo/annai/2223-01.htm)

の2通りです。

1)の場合は、全国どこの税務署でも同じ書式をもらうことができます。

ただし、記入後に提出する先は、被相続人の住所を管轄する税務署でなければなりませんので要注意です。

2)の場合は、実際に記入を進めながら必要な書式だけをプリントしても結構です。

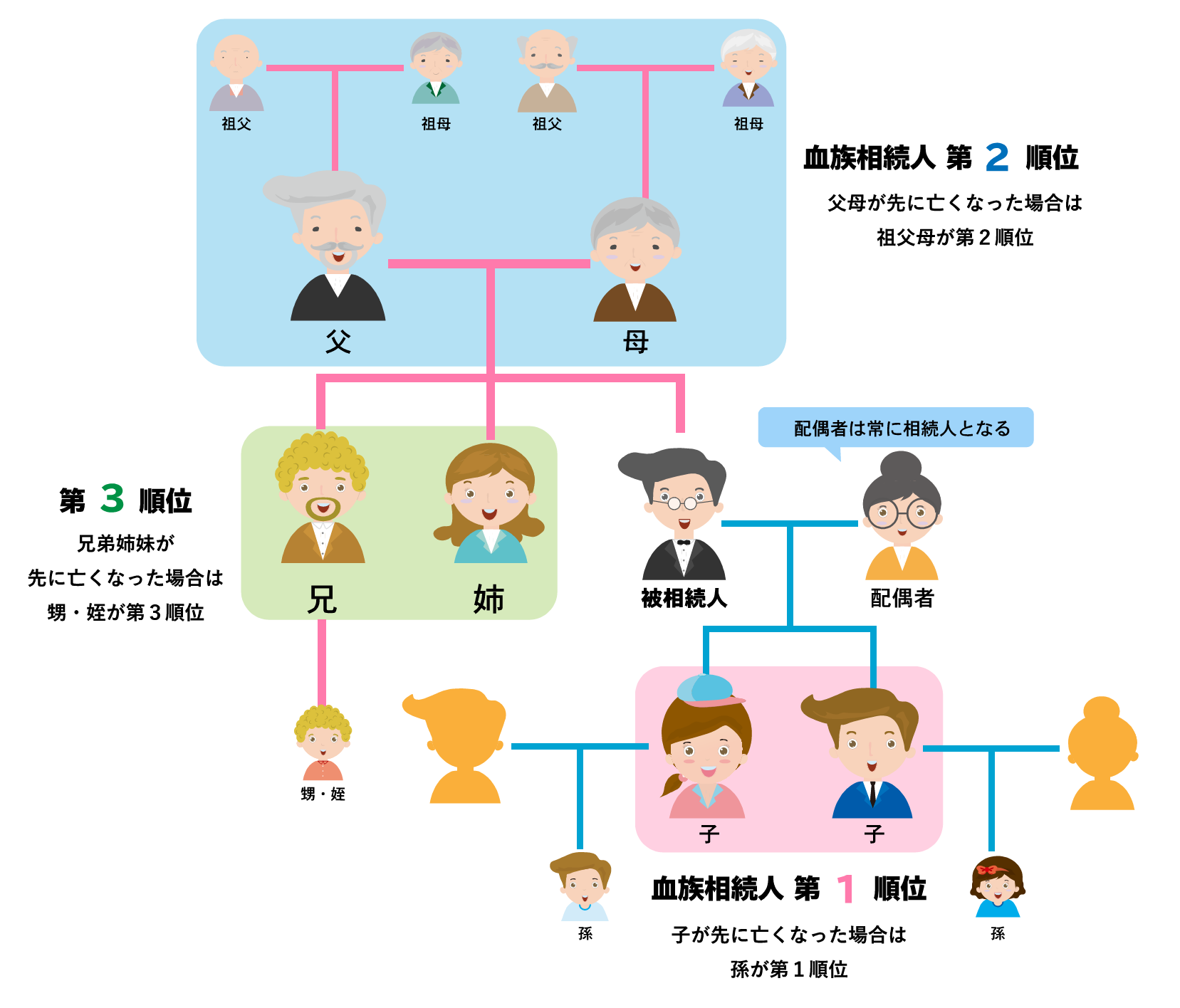

2-2. 法定相続人を確定させる

まずは、法定相続人が何人いるのかを確定します。

法定相続人とは、法律で「相続人となる」と定められた人です。

例えば、配偶者(夫や妻)と子どもなどです。

配偶者は必ず相続人になります。

そして子どもや親、兄弟姉妹などの血族の中から、もっとも相続順位の高い人が法定相続人になります。

詳しくは、以下の「相続順位」の図を参照してください。

血が繋がっていれば誰でも相続できるわけではありません。

被相続人に子どもがいれば、被相続人の親や兄弟などには相続権はありません。

また、離婚した元夫や元妻が引き取って育てている実子や、結婚していない相手との間に生まれた非嫡出子などがいれば、その子どもたちにも相続権があります。

そこで、被相続人の戸籍謄本や、配偶者、子どもなど相続する側の戸籍謄本を集めて、法定相続人が何人いるのかを調べる必要があるのです。

相続人の人数が確定して初めて、「何人でどのように財産を分けるのか」を決めることができるようになります。

2-3. 相続財産を確定させる

相続する人数がわかったら、次に相続すべき財産にはどんなものがあるかを確定します。

相続財産としては、

◎預貯金

◎不動産:土地、家屋など

◎有価証券や金融派生商品:株式、国債、投資信託など

◎保険金

◎各種動産:貴金属、車、美術品など

といったプラスの財産の他に、

✖️借金・未払金

✖️ローンの残債

✖️葬儀費用

などのマイナスの財産も加味されますので、これらをすべて財産目録にまとめて、総額を計算しましょう。

特に、1章で述べたように土地の評価は難しいので、慎重に計算する必要があります。 また、有価証券や貴金属などに見落としがあると、後々に税務調査によって指摘を受ければ追徴課税されてしまいますので、よく調べてください。

2-4. 必要書類の収集をする

次に、申告に必要な書類を揃えましょう。

◾️戸籍謄本

◾️印鑑証明

◾️遺言書(あれば)の写し

◾️不動産の登記簿謄本

など、相続する財産の内容によりさまざまな書類が必要になります。

国税庁ホームページで年度ごとの申告書ページを開くと、「相続税の申告のしかた」というページから「(参考)相続税の申告の際に提出していただく主な書類」のPDFがダウンロードできますので、チェックしながら揃えましょう。

相続税の申告のしかた(令和6年分用)(https://www.nta.go.jp/publication/pamph/sozoku/shikata-sozoku2024/index.htm)

2-5. 申告書を作成する

ここまで準備できたら、いよいよ申告書を作成します。

もっとも大切なのは第1表の「相続税の申告書」です。

第2表以下は、それに付随する計算書や明細書ですので、必要なものだけ記入すれば結構です。

この書き方にはポイントがありますので、詳しくは以下の別記事を参照してください。

【相続税申告書の書き方】第9表から書き始めることを推奨する理由

もしわからないことがあった場合にどうすればいいかは、3章で詳しく説明します。

2-6. 申告書を提出する <提出期限に注意!>

作成が終わったら、税務署に提出しましょう。

ここで重要なのが、提出期限です。

申告書は、「被相続人の死亡を知った日の翌日から10ヶ月」以内に提出しなければなりません。 例えば2024年5月1日に知ったなら、5月2日から10ヶ月後、つまり2025年3月1日までです。

もしこの提出期限日が土日だった場合には、週明けの月曜日に繰り下がります。 祝日であれば翌日になります。

さらに気をつけなければいけないのは、「亡くなった被相続人の住所を管轄する税務署に提出する」ことです。 自分の住所を管轄する税務署には提出できませんので、間違えないでください。

もし該当する税務署が遠いなどの理由で直接提出できない場合には、郵送での提出も可能です。

関連情報を確認する

3. 自分で申告する場合の相談先

自分で申告書を作成していて、もしもわからないことがあった場合はどうすればいいのでしょうか?

・国税庁のホームページの「タックスアンサー(よくある税の質問)」で調べる

という方法もありますが、税務署が無料で相談にのってくれますので、それを活用しましょう。

相談方法は2つ。

1)電話相談

2)相談窓口に行く

1)は、国税庁ホームページの「税についての相談窓口」で管轄の税務署の電話番号を調べることができます。 電話相談ですので、簡単な質問なら手軽にできてよいのですが、込み入った質問をするには適さないかもしれません。

そんな場合は、2)の相談窓口に直接出向きましょう。

事前に相談日時の予約が必要ですので、「税についての相談窓口」に電話して予約してください。

実際に申告書や添付資料などを持っていって、それを見ながら教えてもらうことができるのでおすすめです。

ただし、これは税務署の無料サービスであって、有償の税理士とは役割が違います。

「節税したい(=なるべく少なく納税したい)」と相談しても、税務署の立場としては「税金を正しく納めて欲しい」わけですから、有効なアドバイスは望めません。

また、もしミスや間違いがあっても、税務署には責任を問うことはできません。

あくまで作成は自己責任で、わからない部分の書き方にアドバイスをもらう、というスタンスでいてください。

関連情報を確認する

4. まとめ

いかがでしょうか?

相続税の申告は自分でできること、そして「どんな手順で進めればいいか」もわかってもらえたことと思います。

では、最後にもう一度内容を振り返ってみましょう。

1)相続税の申告は自分でできる。

特に、

・相続する財産の総額が多くない(合計5,000万円以下)場合

・相続する財産の中に土地がない場合

・生前贈与がない場合

・名義預金、名義保険がない場合

・タンス預金がない場合

にはオススメ。

2)自分で相続税を申告するための手順は、以下の6ステップ。

・申告書の書式を入手

・法定相続人を確定

・相続財産を確定

・必要書類の収集

・申告書を作成

・申告書を提出

3)わからないことがあれば、税務署で無料相談できる。

なにをどこから手をつけたら良いか、分からない段階から、相談料などの費用が掛かってしまうと、安心して相談する事もできませんね。当法人では、完全に無料相談から相続税申告のサポートをさせていただいております。

なにをどこから手をつけたら良いか、分からない段階から、相談料などの費用が掛かってしまうと、安心して相談する事もできませんね。当法人では、完全に無料相談から相続税申告のサポートをさせていただいております。 無料相談は、平日(9時~18時)に限らず 土曜日(9時~18時)・日曜日(10時~17時)も対応しております。 ご相談は事前予約制となっておりますので まずはお電話または予約フォームにてお問合せください。お客様の利便性を重視して柔軟な相談対応をいたします。

無料相談は、平日(9時~18時)に限らず 土曜日(9時~18時)・日曜日(10時~17時)も対応しております。 ご相談は事前予約制となっておりますので まずはお電話または予約フォームにてお問合せください。お客様の利便性を重視して柔軟な相談対応をいたします。 当法人の強みは、東京に4拠点(丸の内、新宿、池袋、町田)、神奈川に8拠点、埼玉に2拠点、千葉に1拠点の全15拠点で、お客様対応が可能です。お近くの拠点にてご相談ください。

当法人の強みは、東京に4拠点(丸の内、新宿、池袋、町田)、神奈川に8拠点、埼玉に2拠点、千葉に1拠点の全15拠点で、お客様対応が可能です。お近くの拠点にてご相談ください。 当法人の担当者×税理士×国税OBという品質に加えて、当法人の徹底した調査と確認を前提として「この申告に間違いありません」と添付する事で、税務調査は実に1%未満となっております。これは全国平均の25%と比較すると圧倒的な実績となります。

当法人の担当者×税理士×国税OBという品質に加えて、当法人の徹底した調査と確認を前提として「この申告に間違いありません」と添付する事で、税務調査は実に1%未満となっております。これは全国平均の25%と比較すると圧倒的な実績となります。 私たちの強みは、お客様ファーストで対応する事にあります。「申告期限に間に合わせたい」「納税資金が足りないので相談にのって欲しい」「出来るだけ適正に不動産評価を下げて欲しい」「将来、税務署につつかれないようにして欲しい」「…という事情があるので、報酬の調整を相談させて欲しい」「一番、税金が安くなる遺産分割の方法と、割合を教えて欲しい」など、お客様のご要望は様々です。

私たちの強みは、お客様ファーストで対応する事にあります。「申告期限に間に合わせたい」「納税資金が足りないので相談にのって欲しい」「出来るだけ適正に不動産評価を下げて欲しい」「将来、税務署につつかれないようにして欲しい」「…という事情があるので、報酬の調整を相談させて欲しい」「一番、税金が安くなる遺産分割の方法と、割合を教えて欲しい」など、お客様のご要望は様々です。