こちらでは「相続税の基礎控除」の仕組みから計算方法までわかりやすく解説していきます。

また、相続税に関わる「遺産総額の計算方法および、基礎控除以外の控除」についても併せてご説明いたします。

動画で分かりやすく解説しています!▼ 相続税の基礎控除

ご家族のどなたかが亡くなると、ご遺族は相続手続きを行うことになりますが、相続する遺産の総額によっては相続税申告を行う必要があります。この「相続税」とは、被相続人(故人)の遺産を相続や遺贈等によって取得した人に課せられる税金です。

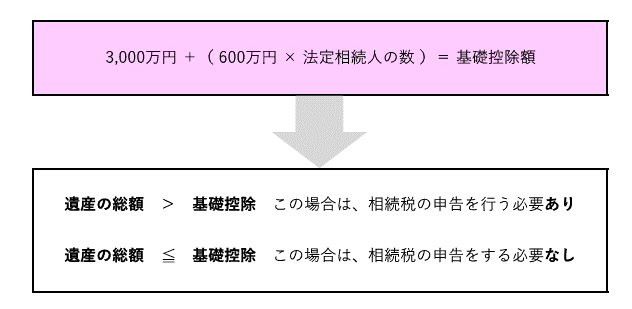

相続税は、必ずしも財産を相続した人全員に課せられるわけではなく、財産価額の合計より債務等を差し引いた金額の合計額(プラスの財産-マイナスの財産=遺産総額)が「基礎控除額」を下回れば、相続税の申告納税は不要です。

「控除」とは、ある金額から一定の金額を差し引くことをいいます。つまり控除を利用することで控除を行わなかった場合よりも相続税額を低く抑えられることになるため、使わない手はありません。

相続税にはさまざまな控除があり、それぞれに設けられた要件を満たせば適用することができます。なお、控除の適用により納税額が最終的にゼロとなった場合でも、その旨について申告する必要があることも考えられます。

1.相続税の基礎控除

相続税の基礎控除とは、「亡くなった人が遺した財産のうち、一定の金額までは相続税がかからない=控除される」という無条件で適用できる控除です。遺産の総額のうち、「一定の金額」つまり、基礎控除額を超えた財産にのみ相続税が課税されます。

基礎控除額には計算式があり、算出した結果、遺産総額が基礎控除額以下となった場合は、相続税の申告納税義務はありません。

「相続税の基礎控除」は相続人にとっては非常に重要なものですので、基礎控除の計算式についてはきちんと把握しておきましょう。計算式は以下のようになります。

相続が発生したら最初に法定相続人の人数を確定し、基礎控除額の計算式に当てはめて計算します。計算自体は難しくはありませんが、計算式にある「法定相続人の人数」は注意が必要です。数え方を間違えると正しい基礎控除額が算定できません。

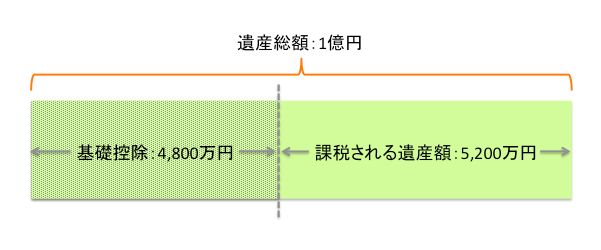

例1)法定相続人3人・遺産総額1億円の場合

基礎控除額:3,000万円+(600万円×3人=1,800万円)=4,800万円

▷ 遺産総額 1億円-基礎控除額4,800万円=5,200万円

▷ 相続税がかかる金額は5,200万円と判明

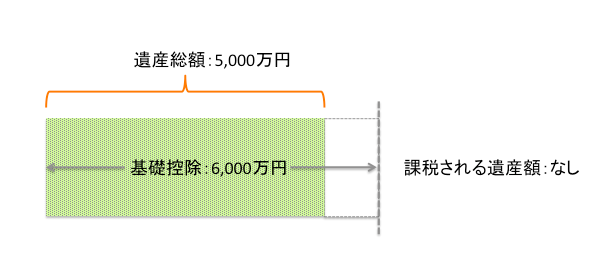

例2)法定相続人5人・遺産総額5,000万円の場合

基礎控除額:3,000万円+(600万円×5人=3,000万円)=6,000万円

▷ 遺産総額 5,000万円-基礎控除額6,000万円=マイナス1,000万円

▷ 課税対象額がマイナスとなったので、相続税はかからないと判明

関連情報を確認する

2.法定相続人とは

民法では、相続人の範囲(遺産を相続できる人)と相続できる順位を定めています。これらの相続人を「法定相続人」(被相続人が亡くなった時点における相続権所有者)といい、以下の2種類あります。

1)配偶者相続人

被相続人が亡くなった時点で、婚姻関係にあった人をいい、必ず法定相続人となります。離婚した元夫や元妻、内縁の夫や妻は配偶者とはなりません。

2)血族相続人

被相続人と血縁関係にあり、相続順位が高い人から順に法定相続人となります。

【相続順位】※配偶者は常に法定相続人となる

第1位:直系卑属(子・孫など被相続人より後の世代で直通する系統の親族)

第2位:直系尊属(父母・祖父母など被相続人より前の世代で直通する系統の親族)

第3位:被相続人の兄弟姉妹

被相続人に子どもがいる場合は子どもが最優先で、法定相続人は「配偶者と子ども」のみになります。この場合、第2位以下の人に相続権は発生しません。

2-1.注意したい法定相続人

以下にあてはまる場合は「被相続人の子ども」として扱われるため、相続順位は1位となります。

- 非嫡出子:結婚していない男女の間に生まれた子ども

- 離婚した相手が養育している子ども

- 普通養子縁組で養子に出した子ども

- 配偶者の連れ子で、被相続人と養子縁組した子ども

- 特別養子縁組で自分の養子にした子ども

2-2.法定相続人として間違えやすいケース

法定相続人を数える際に間違えやすい以下の4つのケースについてご説明いたします。

2-2-1.被相続人の子どもが被相続人より先に亡くなっているが、孫が存命(代襲相続)

被相続人よりも先に最優先順位である子どもが亡くなっている場合、その子に子ども(被相続人の孫)がいれば孫に相続権が移り、孫が法定相続人となります。

このことを「代襲相続」といい、代襲相続の場合の法定相続人は「被相続人の配偶者と孫」となります。

第3位の兄弟姉妹にも代襲相続はありますが、代襲するのは甥・姪までです。

被相続人の第1、第2順位の相続人および、兄弟姉妹は亡くなっているが、兄弟姉妹の子ども(甥・姪)が存命

→法定相続人は甥・姪

※第2順位の父母については両方とも亡くなっている場合において祖父母にも相続権が発生します。ただし、このことは代襲相続とはいいません。

2-2-2.養子がいる場合

以下の場合、法定相続人は「配偶者+実子+養子」となります。

- 普通養子縁組で養子に出した子

- 配偶者の連れ子で、被相続人と養子縁組をした子

- 特別養子縁組で被相続人の養子にした子

被相続人に養子がいた場合は基礎控除を計算するにあたり含むことのできる養子の人数には上限があるため注意する必要があります。

- 被相続人に実子がいる:1人まで養子として含む

- 被相続人に実子がいない:2人まで養子として含む

なお、以下については法定相続人には含まれません。

- 特別養子縁組で養子に出した子ども

- 再婚相手の連れ子など同居していても養子縁組をしていない子ども

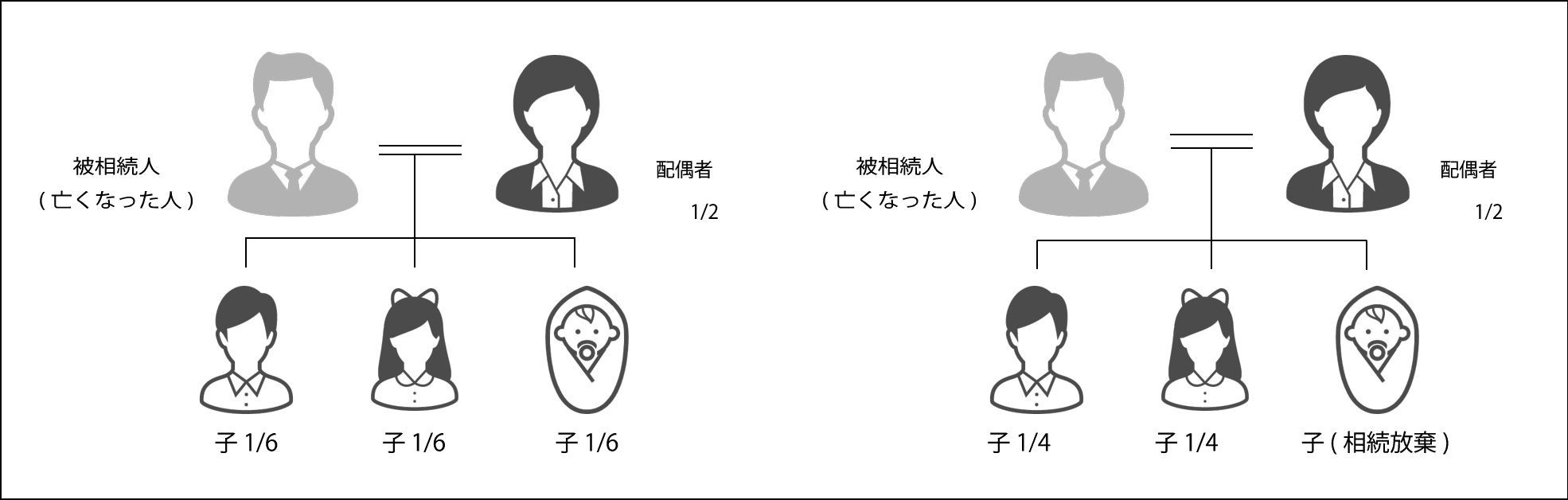

2-2-3.相続人に相続放棄した者がいる場合

法定相続人が相続したくなければ「相続放棄」を行うことができます。この場合、全財産を相続する権利を放棄したことになりますが、基礎控除の計算の際は、相続放棄をした者も法定相続人の数に含めて計算します。

2-2-4.相続人に相続欠格や相続廃除された者がいる場合

相続放棄に加え、他にも法定相続人が相続権を失うケースがあります。相続欠格または相続廃除になった人は「法定相続人」には含まれません。

▼相続欠格:相続人が相続に関する悪行をした場合

✖️被相続人や自分以外の相続人を殺害、または未遂で刑に処せられた

✖️被相続人が殺害された事実を知りながら告発しなかった

✖️被相続人を騙したり脅迫したりして遺言書を書き換えさせたり撤回させた

✖️被相続人が遺言書を書き換え・撤回する際に、騙す、脅迫する等の妨害をした

✖️遺言書の偽造や書き換え・破棄・隠蔽をした

▼相続廃除:被相続人が以下のような理由で家庭裁判所に相続人から外すよう申し立てをして認められた場合

✖️激しい暴力やモラハラがあった

✖️家族に莫大な借金を肩代わりさせた

✖️犯罪をおかして家族に迷惑をかけた

✖️配偶者がいるのに、浮気を長期間または繰り返し行っていた

✖️家族の預金を勝手に引き出して使っていた

関連情報を確認する

3.遺産総額の計算方法

[基礎控除額]相続税の基礎控除 = 3,000万円 +(600万円 × 法定相続人の数)

[遺産総額]相続財産-非課税財産

[課税対象となる総額]遺産総額 - 基礎控除額

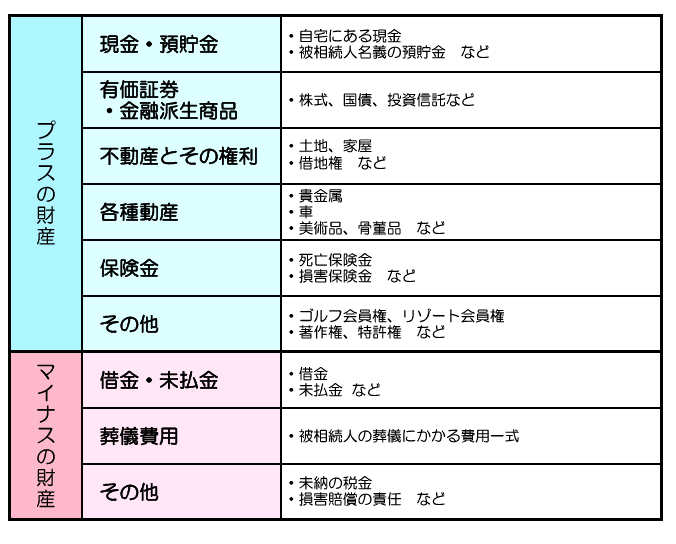

3-1.「遺産」に含む財産の種類と計算方法

相続が発生すると相続人調査と併せて財産調査も行います。財産調査の際に抜け漏れがあるとのちに税務調査をされた場合、ペナルティとして追徴課税が課される恐れがあります。

課税対象となる財産とならない財産の確認のためにも、抜け漏れがないようにリスト化していきます。また、相続財産には、プラスの財産だけでなくマイナスの財産(借金等の債務)も含まれるので注意が必要です。

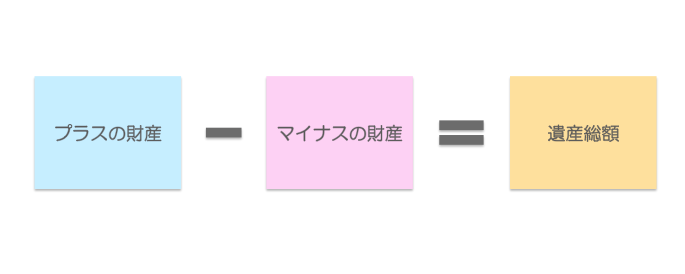

【遺産総額の計算方法】

計算の結果、プラスの財産よりもマイナスの財産の方が多かった場合は、相続放棄を検討する必要があります。

3-2.遺産計算時の注意点

3-2-1.遺産から債務や葬式費用を差し引く

通常、相続人は被相続人の葬式費用を負担するとされているため遺産から差し引くことが認められています。通夜や告別式および葬式の前後に発生した費用で通常必要と認められる費用、戒名料、葬儀に参列した弔問客の車代、葬儀手伝いの方へのお礼などは葬式費用の対象となりますが、初七日や四十九日などの法要、香典返し、墓石の購入費用などは対象外です。

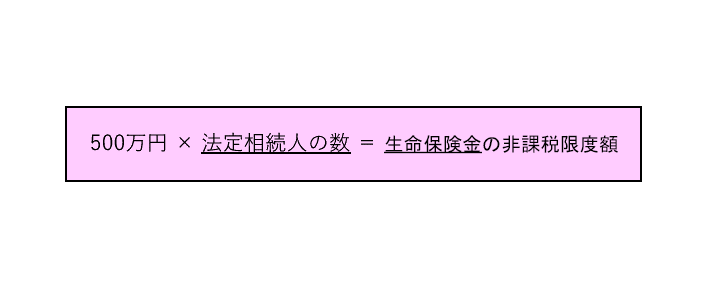

3-2-2.生命保険金の非課税枠を確認する

被相続人の死亡によって支払われる生命保険金は、被相続人の財産ではないため、民法上は遺産分割の対象にはならないものの、相続税の計算時においては「みなし財産」とされ課税対象となります。

その際一定の金額までは相続税はかかりませんので、相続税の計算時は控除して計算します。ただし、生命保険金すべてが非課税枠になるわけではないため以下をご参照ください。

【生命保険金の非課税枠適用の条件】

以下の条件を満たす場合、相続税の非課税枠があります。

◎保険金の受取人が相続人である

【生命保険金の非課税枠の計算方法】

関連情報を確認する

4.相続税に適用できる控除

相続税には基礎控除以外にも特定の条件のもとで最終的な税額を抑えることに繋がるさまざまな控除や特例が設けられています。

相続税の課税対象者となった場合、適切な箇所で特例や控除を活用することで、最終的に支払う相続税額を低く抑えることができるようになるだけでなく、特例や控除等を適用したことで相続財産の合計額が基礎控除額に達しなかった場合は相続税の支払い義務自体がなくなります。

4-1.基礎控除以外の特例控除

基礎控除の他にも特定の条件で適用できる控除や特例、軽減制度がありますのでご紹介します。

4-1-1.小規模宅地等の特例

相続財産に土地や家屋などが含まれる場合、その土地の評価額に応じて相続税がかかりますが、条件によっては小規模宅地等の特例を適用することで相続税の計算時、宅地の評価額を最大80%ほど減額することが可能となります。

ただし、この特例を適用するにはさまざまな要件を満たす必要がありますので注意が必要です。

4-1-2.配偶者控除

被相続人に配偶者がいる場合、被相続人の配偶者が相続した正味の遺産額を以下の条件に当てはめます。

- 配偶者の法定相続分=遺産の2分の1(3分の2、4分の3のケースもある)

- 1億6,000万円以下

配偶者が遺産分割や遺贈により実際に取得した正味の遺産額が1億6,000万円までか、配偶者の法定相続分相当額までであれば、配偶者に相続税はかかりません。

ただし、配偶者控除を適用するためには、相続税の申告期限内に申告書を提出する必要があります。

例① 遺産総額=8,000万円(配偶者が相続する分6000万円)

仮に配偶者が全額相続したとしても1億6,000万円を下回るため相続税は非課税

例② 遺産総額=5億円(配偶者が相続する分2億4000万円)

法定相続分相当額を超えていないため、相続税はかかりません。

※法定相続分だけを相続する場合、配偶者に相続税は発生しませんが、遺言書などにより法定相続分以上を相続することになった場合は計算が複雑になるため専門家にご相談ください。

4-1-3.未成年者控除

未成年者控除額=10万円×(18歳-相続開始時の年齢)

法定相続人である未成年者が18歳になるまで、1年につき10万円が控除されます。相続時点での年齢は、1年未満は切り捨てて計算します。

【適用条件】

- 法定相続人である

- 相続開始日に1年年者である

- 相続または遺贈により財産を受け継いだ

- 日本国内に住所がある

4-1-4.障害者控除

相続人に障害者がいる場合、対象者が満85歳になるまで、一般障害者は1年につき10万円、特別障害者は1年につき20万円が控除されます。

相続時点の年数は、1年未満は切り捨てて計算します。

一般障害者(1年歳―相続開始時の年齢)×101年控除額

特別障害者(85歳―相続開始時の年齢)×20万=控除額

関連情報を確認する

5.基礎控除額を増やせば相続税は減る

(相続税の基礎控除 = 3,000万円 + (600万円 × 法定相続人の数)

つまり、基礎控除額が大きければ大きいほど納める相続税は少なくなるということになります。このことに着目し、実際に祖父の遺産相続のために孫などを養子にするというケースもあります。

ただし、前述したように法定相続人として数えられる養子の人数には上限があるため、相続税額がゼロになるまで養子を増やすなどといったことはできません。

以上のことを踏まえ、節税をお考えの場合は、基礎控除額を増やすことよりも生前贈与や不動産購入などで課税対象額自体を減らすことをおすすめします。

6.まとめ

相続税の申告納税に際しては、相続税の計算過程において対象となる控除や特例を正しく活用し、適正な納税額を算出する必要があります。特例や控除などの適用がないまま申告納税を行うと、本来の納税額よりも多く支払ってしまう恐れがあり、その場合でも税務署は自動で還付してはくれません。

また、控除の適用を受けるためには原則として相続税の申告期限内に相続税の申告を行う必要がありますので、豊富な知識と専門的な経験を持ち合わせた当プラザの専門家にぜひご依頼ください。

なにをどこから手をつけたら良いか、分からない段階から、相談料などの費用が掛かってしまうと、安心して相談する事もできませんね。当法人では、完全に無料相談から相続税申告のサポートをさせていただいております。

なにをどこから手をつけたら良いか、分からない段階から、相談料などの費用が掛かってしまうと、安心して相談する事もできませんね。当法人では、完全に無料相談から相続税申告のサポートをさせていただいております。 無料相談は、平日(9時~18時)に限らず 土曜日(9時~18時)・日曜日(10時~17時)も対応しております。 ご相談は事前予約制となっておりますので まずはお電話または予約フォームにてお問合せください。お客様の利便性を重視して柔軟な相談対応をいたします。

無料相談は、平日(9時~18時)に限らず 土曜日(9時~18時)・日曜日(10時~17時)も対応しております。 ご相談は事前予約制となっておりますので まずはお電話または予約フォームにてお問合せください。お客様の利便性を重視して柔軟な相談対応をいたします。 当法人の強みは、東京に4拠点(丸の内、新宿、池袋、町田)、神奈川に8拠点、埼玉に2拠点、千葉に1拠点の全15拠点で、お客様対応が可能です。お近くの拠点にてご相談ください。

当法人の強みは、東京に4拠点(丸の内、新宿、池袋、町田)、神奈川に8拠点、埼玉に2拠点、千葉に1拠点の全15拠点で、お客様対応が可能です。お近くの拠点にてご相談ください。 当法人の担当者×税理士×国税OBという品質に加えて、当法人の徹底した調査と確認を前提として「この申告に間違いありません」と添付する事で、税務調査は実に1%未満となっております。これは全国平均の25%と比較すると圧倒的な実績となります。

当法人の担当者×税理士×国税OBという品質に加えて、当法人の徹底した調査と確認を前提として「この申告に間違いありません」と添付する事で、税務調査は実に1%未満となっております。これは全国平均の25%と比較すると圧倒的な実績となります。 私たちの強みは、お客様ファーストで対応する事にあります。「申告期限に間に合わせたい」「納税資金が足りないので相談にのって欲しい」「出来るだけ適正に不動産評価を下げて欲しい」「将来、税務署につつかれないようにして欲しい」「…という事情があるので、報酬の調整を相談させて欲しい」「一番、税金が安くなる遺産分割の方法と、割合を教えて欲しい」など、お客様のご要望は様々です。

私たちの強みは、お客様ファーストで対応する事にあります。「申告期限に間に合わせたい」「納税資金が足りないので相談にのって欲しい」「出来るだけ適正に不動産評価を下げて欲しい」「将来、税務署につつかれないようにして欲しい」「…という事情があるので、報酬の調整を相談させて欲しい」「一番、税金が安くなる遺産分割の方法と、割合を教えて欲しい」など、お客様のご要望は様々です。