もし身内の誰かが亡くなったら、悲しみの中でもやらなければならないことがたくさんあります。

相続税の申告もそのひとつ。

「父が亡くなって、相続税の申告をしようと思うけど、書き方が知りたい」

「相続したものがそんなに多くないので、税金の申告は税理士さんに頼まずに自分でしたい」

と、申告を自分でしようと考える人も多いことでしょう。

実際に、相続税の申告は、誰でも自分ですることができます。

申告書は第1表から第15表に分かれていて、一見するととても難しそうですが、書く順番といくつかの注意点さえ守れば、税理士に頼らずとも作成できるのです。

「自力で申告した」という人も、毎年1割ほどいます。

そこでこの記事では、相続税の申告書の書き方をわかりやすく解説しました。

さらに、注意したいポイントや、わからないことがあった場合の無料の相談先もお伝えします。

実際の申告書書式にリンクもしてありますので、記入する際にはこの記事から書式を入手することもできます。

ぜひ一度、申告書と書き方を確認してみてください!

動画で分かりやすく解説しています!▼相続税の計算方法

1.記入する順番が重要!相続税申告書の書き方3ステップ

1-1.申告書は第9表から書き始めよう

相続税の申告書は第1表から第15表まで15種類ありますが、これをスムーズに記入するためには、書く順番が重要です。

第1表から書き始めるのではなく、第9表から書き始めましょう。

というのも、第1表は「相続税の申告書」の本体で、最終的に相続する額や相続税の額を記入するもので、第2表以下はすべて、申告のために必要となる財産の計算書や明細書になっています。

つまり、第2表以下の計算ができて初めて、第1表を記入することができるというわけです。

その中でも、相続する財産について計算する第9表から第15表までをまず先に書けば、その後の計算もスムーズに進められます。

では実際に、どんな順番で記入するのがよいか、3ステップに分けて解説していきましょう。

1-2.申告書の作成手順 3ステップと申告書一覧

ではまず「相続税申告書の作成手順3ステップ」を解説します。

※そのあとには申告書の一覧表を掲載し、表から実際に申告に使用できる書式(平成30年度分)のダウンロードもできますので活用してください。

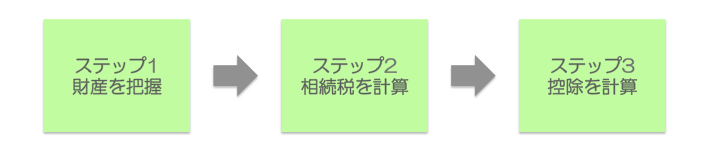

相続税の申告書の記入順は、以下の3つのステップに分けられます。

この順番で、第9表から記入していくとわかりやすくスムーズです。

第1表から記入しない、ということがポイントです。

流れを簡潔に説明します。

【ステップ1】

まず、第9表から第15表までで、現金や保険金、土地家屋など種類別の相続財産の内容と評価額をすべてリストアップして計算します。

↓

【ステップ2】

ステップ1で記入した表をもとに、第1表から第3表に「課税される財産の総額」と「それに対してかかる相続税の総額」を計算、記入します。

↓

【ステップ3】

さらに、受けられる控除があればそれを計算し、最後に「誰がいくら納税するのか」を算出して、表1に転記すれば完成です。

各表の書き方は、国税庁のホームページに公開されている「相続税の申告書の記載例」を見れば詳しくわかりますので、リンクを参照してください。

◎国税庁ホームページ「相続税の申告のしかた(平成30年分用)」相続税の申告書の記載例

https://www.nta.go.jp/publication/pamph/sozoku/shikata-sozoku2018/pdf/05.pdf

つまり、

1)ステップにしたがって、第9表から記入していく

2)各表を記入する際には、国税庁ホームページの記載例を参照する

という方法をとれば、自分でもスムーズに申告書が作成できるというわけです。

※上記の記載例は第1表から第15表まですべての記載例がまとめて解説されているPDFで、数十ページあります。

以下に掲載する申告書の書式一覧表に、各表の記載例の該当ページも示してありますので、実際に書くときには該当ページを確認してください。

※一覧表の「一般」欄に◯があるものは、一般的な申告の場合に記入・提出するもので、それ以外は必要がある場合のみ記入・提出するものです。

【ステップ1 財産を把握して記入】

| 記入順 | 一般 | 表番号 | 表及び付表名(表の内容) | 記載例ページ(国税庁HP) |

|---|---|---|---|---|

| 1 | 〇 | 第9表 | 生命保険金などの明細書 | P.80 |

| 2 | 〇 | 第10表 | 退職手当金などの明細書 | P.81 |

| 3 | 〇 | 第11表の付表 | ・第11・11の2表の付表1:小規模宅地等についての課税価格の計算明細書 | P.86~88 |

| 4 | 〇 | 第11表の2表 | 相続時精算課税適用財産の明細書、相続時精算 課税分の贈与税額控除額の計算書 | P.85 |

| 5 | 〇 | 第11表 | 相続税がかかる財産の明細書 | P.82~84 |

| 6 | 〇 | 第12表 | 農地等についての納税猶予の適用を受ける特例 農地等の明細書 | P.89 |

| 7 | 〇 | 第13表 | 債務及び葬式費用の明細書 | P.90 |

| 8 | 〇 | 第14表 | 純資産価額に加算される暦年課税分の贈与財産価額及び特定贈与財産価額・出資持分の定めのない法人などに遺贈した財産・特定の公益法人などに寄附した相続財産・特定公益信託のために支出した相続財産の明細書 | P.91 |

| 9 | 〇 | 第15表 | 相続財産の種類別価額表 | P.92~93 |

↓

【ステップ2 相続税を計算】

| 記入順 | 一般 | 表番号 | 表及び付表名(表の内容) | 記載例ページ(国税庁HP) |

|---|---|---|---|---|

| 10 | 〇 | 第1表 | 【相続税の申告書】

・第1表(続):相続税の申告書(続) | P.67~69 |

| 11 | 〇 | 第2表 | 相続税の総額の計算書 | P.70 |

| 12 | 第3表 | 財産を取得した人のうちに農業相続人がいる場合の各人の算出税額の計算書 | P.71 |

↓

【ステップ3 控除を計算して最終的な相続税を算出】

| 記入順 | 一般 | 表番号 | 表及び付表名(表の内容) | 記載例ページ(国税庁HP) |

|---|---|---|---|---|

| 13 | 〇 | 第4表 | 相続税額の加算金額の計算書 暦年課税分の贈与税額控除額の計算書 | P.72~73 |

| 14 | 〇 | 第5表 | 配偶者の税額軽減額の計算書 | P.74 |

| 15 | 〇 | 第6表 | 未成年者控除額・障害者控除額の計算書 | P.75 |

| 16 | 〇 | 第7表 | 相次相続控除額の計算書 | P.76 |

| 17 | 〇 | 第8表 | 【外国税額控除額・農地等納税猶予税額の計算書】 | P.77~79 |

2.【ステップ別】申告書の各表の書き方ポイント

ここでは、実際に各表を書く際に知っておいてほしいポイント、間違いやすい点について説明していきましょう。

ステップごとに記入する際によく確認してください。

2-1.ステップ1:第9〜15表:財産を把握して記入

まず最初に、相続する財産をすべて把握しましょう。

預貯金だけでなく、土地や生命保険金、貴金属などさまざまなものが相続の対象となります。

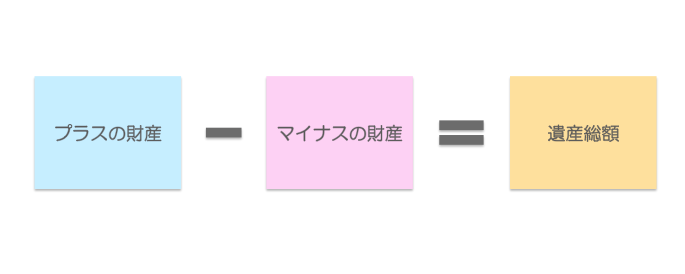

亡くなった方に借金があれば、それもマイナスの財産として相続されます。

これらをすべてリストアップし、金額・評価額を出し、誰が相続するかを整理して記入するところから始めます。

2-1-1.第9表 生命保険金などの明細書

亡くなった被相続人の死亡時保険金が出た場合、誰がいくら受け取ったかを記入します。

ただし、相続放棄した人や、相続権を失った人の情報は記載する必要はありません。

生命保険には非課税枠があり、「500万円×法定相続人の数」までは課税されません。

保険金額から非課税分を差し引いて申告しましょう。

2-1-2.第10表 退職手当金などの明細書

被相続人の退職手当金、功労金、退職給付金などを相続・遺贈された場合に、誰がいくら受け取ったかを記入します。

ただし、相続放棄した人や、相続権を失った人の情報は記載する必要はありません。

退職金などの相続には非課税枠があり、「500万円×法定相続人の数」までは課税されません。

相続額から非課税分を差し引いて申告しましょう。

2-1-3.第11表の付表 小規模宅地等、特定計画山林または特定事業用資産についての課税価格の計算明細書

被相続人等の居住用や事業用の宅地等、山林経営計画に定められている区域内にある山林、または、非上場会社の株式等を相続等で取得した場合には、特例として相続税が減額されます。

その特例を受けるため、この表には相続人や評価額などを記入します。

特に、「小規模宅地等の特例」は、被相続人が住んでいた家の土地等を相続する場合に適用されるもので、該当する人が多いものです。

忘れずに申告しましょう。

2-1-4.第11の2表 相続時精算課税適用財産の明細書、相続時精算課税分の贈与税額控除額の計算書

「相続時精算課税」とは、60歳以上の親や祖父母が20歳以上の子どもや孫に財産を生前贈与する場合、2,500万円までは贈与税がかからないという特例です。

ただしこれを利用して贈与した人が亡くなると、贈与された子どもや孫は、その金額を相続財産に加算して計算した相続税を支払わなければなりません。

被相続人の生前にこの特例を利用していた場合は、この表を記入してください。

2-1-5.第11表 相続税がかかる財産の明細書

被相続人の遺産の中で、相続税がかかるものすべての項目を、誰がいくら相続したのか記入するリストです。

家財なども忘れずに記入しましょう。

2-1-6.第12表 農地等についての納税猶予の適用を受ける特例農地等の明細書

農地を相続した人がその土地で農業を続ける場合、相続税をすぐに納税せずに猶予してくれる特例があります。

広い土地の相続税は高額になる場合も多いため、もしすぐに相続税を納めるとなると、土地を売却したり物納しなければならず、農業を続けられなくなってしまう可能性があります。

それを避けて、農業を続けられるようにと考えられた制度です。

これを適用したい場合には、誰がどれくらいの広さの農地を相続して、その評価額はいくらであるかを記入する必要があります。

農地を相続する人が2人以上いる場合は、1人に1枚ずつこの表を記入してください。

2-1-7.第13表 債務及び葬式費用の明細書

亡くなった被相続人に借金やローンの残債などがあった場合は、マイナスの財産としてこれも相続されます。

そして、プラスの財産からマイナスの財産を引いた金額に対して相続税がかかります。

そのため、この表にマイナスの財産のリストを記入する必要があるわけです。

注意したいのは、借金の他に、被相続人本人の葬儀に関わる費用もプラスの財産から差し引いて計算することです。

▼通夜や告別式など一般的な葬儀の費用

▼寺などへのお布施

などはこの表に記入しましょう。

逆に遺産から差し引くことができないのは、

✖️初七日や四十九日などの法要

✖️香典返し

✖️墓地など墓に関する費用

ですので、これらはこの表には記入しません。

2-1-8.第14表 純資産価額に加算される暦年課税分の贈与財産価額及び特定贈与財産価額・出資持分の定めのない法人などに遺贈した財産・特定の公益法人などに寄附した相続財産・特定公益信託のために支出した相続財産の明細書

相続した時点からさかのぼって3年以内に、被相続人から贈与された財産があれば、それにも相続税が発生します。

これに該当する人は、この表も記入してください。

2-1-9.第15表 相続財産の種類別価額表

第11表〜14表までの内容をまとめて記入します。

2-2.ステップ2:第1〜2表:相続税を計算

ステップ1で相続税がかかる財産をすべてリストアップ、金額や評価額を算出したら、いよいよ相続税を計算します。

2-2-1.第1表 相続税の申告書

もっとも重要な、相続税の申告書の本体です。

実際に提出する申告書と、控え用の申告書がメインとなっており、さらに以下の付表1〜5が付いています。

◯ 第1表の付表1:納税義務等の承継に係る明細書(兼相続人の代表者指定届出書)

◯ 第1表の付表2:還付される税額の受取場所

◯ 第1表の付表3:受益者等が存しない信託等に係る相続税額の計算明細書

◯ 第1表の付表4:人格のない社団等又は持分の定めのない法人に課される相続税額の計算明細書

◯ 第1表の付表5:特定一般社団法人等に課される相続税額の計算明細書

ステップ1で記入した内容をもとに、申告書に記入していきます。

付表は、該当する場合にのみ記入してください。

必要がない場合は提出しなくてもいいものです。

2-2-2.第2表 相続税の総額の計算書

最終的に誰がいくら相続して、相続税をいくら払うのかを算出する書類です。

この表の下部に「相続税の速算表」が付いていて、税率が一目でわかるようになっていますので、それに従って計算しましょう。

2-2-3.第3表 財産を取得した人のうちに農業相続人がいる場合の各人の算出税額の計算書

亡くなった被相続人が自分の土地で農業を営んでいて、その土地を相続した人が農業を続ける場合には、相続税の納税を猶予されるという特例があります。

相続人の中にこれに該当する人がいる場合は、この表に記入してください。

2-3.ステップ3:第4〜8表:控除を計算して最終的な相続税を算出

相続税にはいろいろな控除や減額があります。

被相続人の配偶者に対する税の減額、相続人が未成年や障害がある人の場合に受けられる控除などです。

第4表から第8表は、これらの控除や減額についての計算書になっています。

もし適用できる控除がある場合には、ぜひ該当する表に記入・申告して、相続税額を減らしましょう。

2-3-1.第4表 相続税額の加算金額の計算書・暦年課税分の贈与税額控除額の計算書

・相続税の加算金額

「相続人の中に、配偶者、子ども、親以外の続柄の人がいる場合は、その人の相続税額に2割加算した相続税を納めなければならない」という制度による加算額です。

これに該当する人は、この表で2割加算の計算をして提出する必要があります。

・暦年課税分の贈与税額控除額

相続した時点からさかのぼって3年以内に、被相続人から贈与された財産があれば、それにも相続税が発生します。

ただ、贈与された時に贈与税を納めていれば、相続税と二重に課税されてしまいます。

そこで、支払った贈与税額を相続税額から差し引いて支払う決まりになっています。

これに該当する人は、この表も記入してください。

2-3-2.第5表 配偶者の税額軽減額の計算書

被相続人の配偶者が相続する場合は、

◎ 1億6,000万円

◎ 配偶者の法定相続分=遺産の2分の1

のうち金額の大きい方までは控除となり、課税されません。

これに該当する場合は、この表を記入しましょう。

2-3-3.第6表 未成年者控除額・障害者控除額の計算書

未成年者が相続する場合、「相続時から成年=20歳になるまでの年数 × 10万円」分の金額が課税額から控除されます。

また、障害のある人が相続する場合も、

◎ 一般障害者:「相続時から85歳になるまでの年数 × 10万円」

◎ 特別障害者:「相続時から85歳になるまでの年数 × 20万円」

の控除があります。

相続人の中に未成年者、障害のある人がいれば、この表で申告してください。

2-3-4.第7表 相次相続控除額の計算書

「相次相続控除」とは、亡くなった被相続人が、過去10年以内に別の相続をしたことがある場合に、今回の相続人が納める相続税が一部控除される制度です。

例えば、夫の遺産を受け取って相続税を支払った妻が、その後10年以内に亡くなると、その遺産を相続する子どもは相続税を控除されます。

該当する場合には、この表も記入が必要です。

2-3-5.第8表 外国税額控除額・農地等納税猶予税額の計算書

相続する財産が海外にある場合、その国でも相続税に相当する税金が課せられることがあります。

となると、日本と海外で二重に相続税を納めることになってしまいます。

そんな場合には、「外国税額控除」という制度で相続税の控除が受けられますので、この表で申告してください。

また、第12表の農地を相続する場合の納税猶予を受ける場合にも、この表で計算しましょう。

3.申告書を作成する際に知っておくべきこと

相続税の申告には、申告書の書き方以外にも提出期限や提出先など重要なポイントがいくつかありますので、以下のことにも注意してください。

3-1.最初に基礎控除額を把握してから申告書を作成する

相続税には基礎控除があります。

配偶者や未成年、農地を受け継ぐ人などの特別な条件に該当する人だけが受けられる控除ではなく、どんな相続でも必ず一定額までは相続税がかかりません。

つまり、相続される遺産の総額がその基礎控除額以下であれば、そもそも相続税は発生しないのです。

この基礎控除額は、

という簡単な計算式で求めることができます。

そして、

となるわけです。

相続が発生したら、まずは基礎控除額を確認して、そもそも相続税の申告が必要かどうかを確認しましょう。

3-2.提出期限内に間に合うよう完成させる

相続税の申告書には、提出期限があります。

「被相続人の死亡を知った日の翌日から10ヶ月」以内に提出しなければなりません。

例えば2019年5月1日に知ったなら、5月2日から10ヶ月後、つまり2020年3月1日までです。

もしこの提出期限日が土日だった場合には、週明けの月曜日に繰り下がります。

祝日であれば翌日になります。

期限を過ぎてしまうと、納付する相続税額のほかに、無申告加算税や延滞税が課されてしまいますので、必ず期限内に提出しましょう。

相続税の申告には、申告書以外にもさまざまな書類や資料を提出する必要があります。

これらを集めるのにも意外と時間がかかるものです。

申告書の作成は、なるべく早めに始めるのがポイントです。

もし該当する税務署が遠いなどの理由で直接提出できない場合には、郵送での提出も可能です。

3-3.申請書の書式の入手先

申請書の書式を入手できる方法は、

1)税務署の窓口でもらう

2)国税庁のホームページでPDFをダウンロードし、プリントアウトする

の2通りです。

1)の場合は、全国どこの税務署でも同じ書式をもらうことができます。

2)の場合は、この記事の1章の1にある表の右側の欄にもリンクしてありますので、ダウンロードしてください。

実際に記入を進めながら必要な書式だけをプリントしても結構です。

実は申請書は、年度ごとに書式が違う場合があります。

そのため必ず、被相続人が亡くなった年度の書式を入手するようにしてください。

例えば、平成29年度中に亡くなった人の相続税申告書を平成30年度に作成するとしても、書式は平成29年度のものを使ってください。

というのも、年度によっては相続税の計算や記載内容に改訂があるかもしれないからです。

それに気づかずに申告すると、税務署から修正を要求される可能性もありますので、注意しましょう。

3-4.必要な添付書類

相続税の申告には、申告書以外にも提出が必要な書類がいろいろとあります。

どんなものが必要か見ていきましょう。

3-4-1.基本的に必要な書類

基礎控除以外の控除や特例を受けずに、もっともシンプルな申告をする場合に必要な書類は以下です。

① 被相続人の全ての相続人を明らかにする戸籍の謄本

※ 相続開始の日から10日を経過した日以後に作成されたものに限ります。

※ 被相続人に養子がいる場合には、その養子の戸籍の謄本又は抄本も必要です。

② 遺言書の写し又は遺産分割協議書の写し

③ 相続人全員の印鑑証明書(遺産分割協議書に押印したもの)

3-4-2.配偶者控除を受ける場合

被相続人の配偶者が、配偶者控除を受けるために必要な書類は以下です。

① 被相続人の全ての相続人を明らかにする戸籍の謄本

※ 相続開始の日から10日を経過した日以後に作成されたものに限ります。

※ 被相続人に養子がいる場合には、その養子の戸籍の謄本又は抄本も必要です。

② 遺言書の写し又は遺産分割協議書の写し

③ 相続人全員の印鑑証明書(遺産分割協議書に押印したもの)

④ 申告期限後3年以内の分割見込書

※ 申告期限内に分割ができない場合に提出してください。

3-4-3.小規模宅地等の特例の適用を受ける場合

被相続人が住んでいた家の土地等を相続する場合の特例を受けるには、以下の書類を提出してください。

① 被相続人の全ての相続人を明らかにする戸籍の謄本

※ 相続開始の日から10日を経過した日以後に作成されたものに限ります。

※ 被相続人に養子がいる場合には、その養子の戸籍の謄本又は抄本も必要です。

② 遺言書の写し又は遺産分割協議書の写し

③ 相続人全員の印鑑証明書(遺産分割協議書に押印したもの)

④ 申告期限後3年以内の分割見込書

※ 申告期限内に分割ができない場合に提出してください。

⑤ 特定居住用宅地等に該当する宅地等の場合は、

1)住民票の写しなど

(特例の適用を受ける宅地等を自己の居住の用に供していることを明らかにする書類)

※ 特例の適用を受ける人がマイナンバー(個人番号)を有する場合には提出不要

2)被相続人の親族で、相続開始前3年以内に自己等が所有する家屋に居住したことがないなどの一定の要件を満たす人がこの特例を受ける場合には

・戸籍の附票の写しなど

(相続開始前3年以内における住所又は居所を明らかにする書類)

※ 特例の適用を受ける人がマイナンバー(個人番号)を有する場合には提出不要

・居住している家屋の登記簿謄本・借家の賃貸借契約書など

4.相談窓口・解説サイト

ここまで相続税の申告書の書き方や注意点を説明してきましたが、実際に申告書を作成するとなると、

「自分の場合はどれに当てはまるのかな?」

「計算式が合っているのか自信がない」

など、迷うことが出てくるでしょう。

そんな場合には、無料で相談できる窓口や、詳しく解説されているサイトを利用しましょう。

まず、税務署で無料相談を受け付けています。

相談方法は2つあり、

1)電話相談

2)相談窓口に行く

1)は、簡単な質問をしたい時に気軽に利用できます。

国税庁ホームページの「税についての相談窓口」で管轄の税務署の電話番号を調べることができますので、電話してみてください。

2)は、実際に申告書や添付資料などを一緒に見ながら質問できるので、込み入った相談にもおすすめです。

ただ、事前に相談日時の予約が必要ですので、「税についての相談窓口」に電話して予約してください。

また、もっと手軽に調べたい時には、

◎国税庁のホームページの「タックスアンサー(よくある税の質問)」を閲覧してみるとよいでしょう。

5.まとめ

いかがでしたか?

この記事で、相続税の申告書を記入する順番と、注意すべきポイントを知ってもらえたことと思います。

では最後に内容をまとめてみましょう。

1 )相続税の申告書は、書く順番が重要。

ステップ1:第9〜15表:財産を把握して記入

ステップ2:第1〜2表:相続税を計算

ステップ3:第4〜8表:控除を計算して最終的な相続税を算出

の順に計算・記入していく。

2 )申告の注意点は4つ。

◎ 相続税が発生する遺産額は、基礎控除額である3,000万円+(600万円×法定相続人の数)以上から

→それ以下の場合は相続税は発生しない

◎ 相続税には提出期限があり、「被相続人の死亡を知った日の翌日から10ヶ月」以内に提出しなければならない

◎ 提出先は、「亡くなった被相続人の住所を管轄する税務署」

◎ 申請書の書式の入手先は、

- 税務署の窓口でもらう

- 国税庁のホームページでPDFをダウンロードし、プリントアウトする

のどちらか

3 )申告の際に必要な添付書類は、基本的には3点。

① 被相続人の全ての相続人を明らかにする戸籍の謄本

② 遺言書の写し又は遺産分割協議書の写し

③ 相続人全員の印鑑証明書(遺産分割協議書に押印したもの)

それ以外に、控除や特例を受ける場合には別途それに関わる書類が必要になる。

4 )書き方がわからないときは、

- 税務署の無料相談

- 国税庁のホームページ

を利用する。

一見すると難しそうな相続税の申告ですが、時間に余裕を持って1ステップずつ作成していけば、きっと自力で作成できるはずです。

ご親族が遺した大切な財産の相続税を、正しく申告できるよう願っています。

なにをどこから手をつけたら良いか、分からない段階から、相談料などの費用が掛かってしまうと、安心して相談する事もできませんね。当法人では、完全に無料相談から相続税申告のサポートをさせていただいております。

なにをどこから手をつけたら良いか、分からない段階から、相談料などの費用が掛かってしまうと、安心して相談する事もできませんね。当法人では、完全に無料相談から相続税申告のサポートをさせていただいております。 無料相談は、平日(9時~18時)に限らず 土曜日(9時~18時)・日曜日(10時~17時)も対応しております。 ご相談は事前予約制となっておりますので まずはお電話または予約フォームにてお問合せください。お客様の利便性を重視して柔軟な相談対応をいたします。

無料相談は、平日(9時~18時)に限らず 土曜日(9時~18時)・日曜日(10時~17時)も対応しております。 ご相談は事前予約制となっておりますので まずはお電話または予約フォームにてお問合せください。お客様の利便性を重視して柔軟な相談対応をいたします。 当法人の強みは、東京に4拠点(丸の内、新宿、池袋、町田)、神奈川に8拠点、埼玉に2拠点、千葉に1拠点の全15拠点で、お客様対応が可能です。お近くの拠点にてご相談ください。

当法人の強みは、東京に4拠点(丸の内、新宿、池袋、町田)、神奈川に8拠点、埼玉に2拠点、千葉に1拠点の全15拠点で、お客様対応が可能です。お近くの拠点にてご相談ください。 当法人の担当者×税理士×国税OBという品質に加えて、当法人の徹底した調査と確認を前提として「この申告に間違いありません」と添付する事で、税務調査は実に1%未満となっております。これは全国平均の25%と比較すると圧倒的な実績となります。

当法人の担当者×税理士×国税OBという品質に加えて、当法人の徹底した調査と確認を前提として「この申告に間違いありません」と添付する事で、税務調査は実に1%未満となっております。これは全国平均の25%と比較すると圧倒的な実績となります。 私たちの強みは、お客様ファーストで対応する事にあります。「申告期限に間に合わせたい」「納税資金が足りないので相談にのって欲しい」「出来るだけ適正に不動産評価を下げて欲しい」「将来、税務署につつかれないようにして欲しい」「…という事情があるので、報酬の調整を相談させて欲しい」「一番、税金が安くなる遺産分割の方法と、割合を教えて欲しい」など、お客様のご要望は様々です。

私たちの強みは、お客様ファーストで対応する事にあります。「申告期限に間に合わせたい」「納税資金が足りないので相談にのって欲しい」「出来るだけ適正に不動産評価を下げて欲しい」「将来、税務署につつかれないようにして欲しい」「…という事情があるので、報酬の調整を相談させて欲しい」「一番、税金が安くなる遺産分割の方法と、割合を教えて欲しい」など、お客様のご要望は様々です。