相続税の計算

ここでは相続税とその計算方法についてご案内させていただきます。

相続税申告に関する「概要編」と「具体例」、最後に「節税のポイント」についてご説明させていただきます。まずはこちらで相続税の基本をご確認ください。

相続税とその計算方法は?

人の死亡により、その亡くなった人(被相続人)の残した遺産を相続等した人(相続人等)が取得した財産に対して課税される税金が、相続税となります。

人の死亡により、その亡くなった人(被相続人)の残した遺産を相続等した人(相続人等)が取得した財産に対して課税される税金が、相続税となります。

ここでは、この相続税の計算方法を確認していきましょう。

YouTubeでの解説はこちら▼

相続税の計算方法(概要編)とその主旨

相続税は、各人の課税価格の合計額から、その遺産にかかる基礎控除額を控除した金額を、仮に法定相続人が法定相続分に応じて取得したとして計算された各取得金額につき、超過累進税率を適用して計算し、その税額を合計して、総額(A)を確定します。

この方法により、相続人等の間での財産の分け方によって、相続税の総額が基本変わってくることがないようにし、課税の公平性を担保しているわけです。

各人が実際に納付すべき相続税額の計算は、その相続税の総額(A)を実際の取得財産に応じて按分し、その金額から、税額控除額を差引いた金額となります。

相続税の計算の流れ

上記を式で表すと、以下の流れになります。

① 相続財産-非課税財産=遺産総額

遺産総額-(債務+葬式費用)+生前贈与加算=課税価格

② 課税価格-基礎控除額(3,000万円+600万円×法定相続人の数)=課税遺産総額

法定相続人の法定相続分×税率=各人の相続税額

(各人の相続税額の合計が相続税の(A))

③ 相続税の総額(A)×各人の課税価格/課税価格の合計額

=各人の取得財産に応じた相続税額

関連情報を確認する

<具体例>

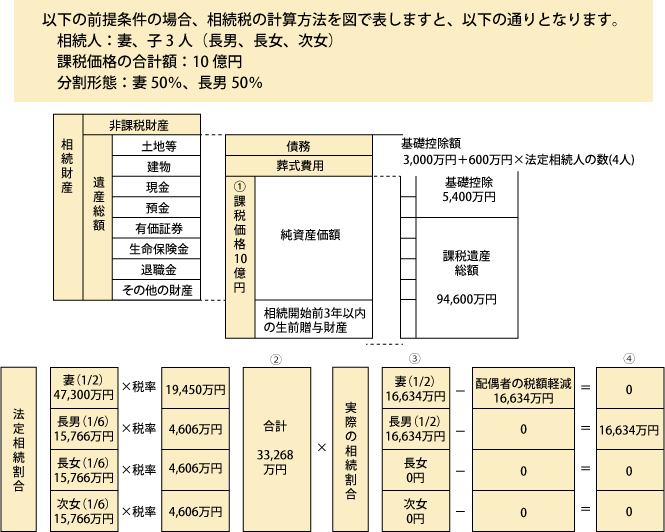

上記の流れを具体例を使って、図に示しますと、下図のようになります。

【事例】括弧内の数字は平成29年1月1日以降に相続が開始した場合です

上記の例の場合は、納付すべき税額が発生するのは長男のみ、16,634万円ということになります。

計算方法(詳細編)

ここでは、より詳しい計算方法を、上記の概要編と対応させて、ご説明いたします。

ここでは、より詳しい計算方法を、上記の概要編と対応させて、ご説明いたします。

手順に沿って、①課税価格、②相続税の総額、③各人の相続税額、④納付する税額、の順で一緒に確認していきましょう。

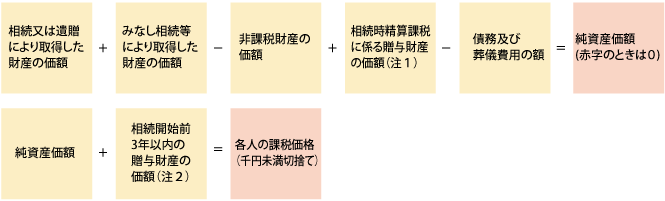

①各人の課税価格の計算

まず、相続や遺贈及び相続時精算課税の適用を受ける贈与によって財産を取得した人ごとに、課税価格を次のように計算します。

(注)

1. 「相続時精算課税」の特定贈与者(相続時精算課税に係る贈与者)が死亡した場合には、相続時精算課税の受贈者は、特定贈与者から相続又は遺贈により財産を取得しない場合であっても、相続時精算課税の適用を受けた贈与財産は相続又は遺贈により取得したものとみなされ、贈与の時の価額で相続税の課税価格に算入されることになるので注意してください。

2. 相続又は遺贈により財産を取得した相続人等が、相続開始前3年以内にその被相続人からの「暦年課税に係る贈与」を受けている場合は、その贈与によって取得した財産の価額は相続税の課税価格に含めて計算しなければいけないので、漏れの無いように資料を調べて加算しましょう。

②相続税の総額の計算

イ 上記①で計算した各人の課税価格を合計して、課税価格の合計額を計算します。

各相続人の課税価格の合計 = 課税価格の合計額

ロ 課税価格の合計額から基礎控除額を差し引いて、課税される遺産の総額を計算します。

課税価格の合計額 - 基礎控除額(3,000万円 + 600万円 × 法定相続人の数)

= 課税遺産総額

(注)

1. 平成26年12月31日以前に相続が開始(被相続人が死亡)した場合の基礎控除額は上記と異なります。

2. 「法定相続人の数」は、相続の放棄をした人がいても、その放棄がなかったものとした場合の相続人の数をいいます。

※法定相続人のなかに養子がいる場合の「法定相続人の数」は、別途定めがあります

ハ 上記ロで計算した課税遺産総額を、各法定相続人が民法に定める法定相続分に従って取得したものとして、各法定相続人の取得金額を計算します。

課税遺産総額 × 各法定相続人の法定相続分

= 法定相続分に応ずる各法定相続人の取得金額(千円未満切り捨て)

ニ 上記ハで計算した各法定相続人ごとの取得金額に税率を乗じて相続税の総額の基となる税額を算出します。

法定相続分に応ずる各法定相続人の取得金額 × 税率 = 算出税額

ホ 上記ニで計算した各法定相続人ごとの算出税額を合計して相続税の総額を計算します。

各法定相続人ごとの算出税額の合計=相続税の総額(A)

③各人ごとの相続税額の計算

相続税の総額を、財産を取得した人の課税価格に応じて按分し、財産を取得した人ごとの税額を計算します。

相続税の総額(A) × 各人の課税価格 ÷ 課税価格の合計額 = 各相続人等の税額

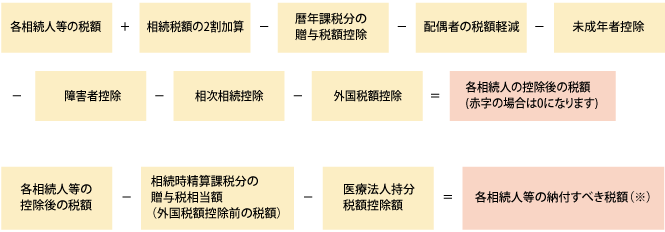

➃各人の納付税額の計算

上記③で計算した各相続人等の税額から各種の税額控除額を差し引いた残りの額が各人の

納付税額になります。

【注意】「20%加算」~遺言書作成時には留意を~

財産を取得した人が被相続人の「配偶者又は一親等の血族」でない場合(つまり、父母、子供以外の者である場合)、税額控除を差し引く前の相続税額にその20%相当額を加算した後、税額控除額を差し引くことになるのを心に留めておきましょう。

上記の20%加算は、子供が、被相続人の死亡以前に死亡しているときの孫(その子供の代襲相続人として相続人になったその子供の子)については、加算する必要はありません。

代襲相続人としてではなく、被相続人の養子として相続人となっている孫については加算する必要があるわけです。

関連情報を確認する

各種の税額控除等は次の順序で計算します。

※ 各相続人等の納付すべき税額が赤字の場合は、下記の金額の還付を受けることができます。

節税のポイントは?

以上のように、相続税の計算方法を確認してきましたが、では節税のポイントはどこになるか?

どうやったら相続税を安く抑える事ができるのか?

多くの方が、ここを知りたいと思われる事でしょう。この疑問に端的に回答させていただくと、それはズバリ、計算過程の冒頭にある「適正な評価額を確定させる工程」にあります。

誰が相続税の計算をしても計算をするだけなら、ほとんど結果は変わりません。しかし、適正な評価額を算出するという財産の評価については、誰が評価するかによって大きく評価が異なります。この評価方法によっては、財産価格も変わりますので、当然に税金も変わります。つまり、節税のポイントとなるのは、相続財産の適正な評価にあります。

例えば、使用しにくい要因がある土地は、それなりの評価減となることは課税上妥当とされております。こうした専門的な判断は、相続税・贈与税に熟練した事務所でなくては判断が難しいところです。

相続税申告に困ったら、土地の評価方法、相続人間での分割方法の注意点などを相続税申告を熟知した会計事務所にご相談していただくことをお勧めいたします。

関連情報を確認する

東京・神奈川・埼玉・千葉の15拠点で、安心の完全無料相談。

まずはフリーダイヤルで、お問い合わせ下さい。

![]()

(平 日)9時00分~18時00分

(土 曜)9時00分~18時00分

(日・祝)10時00分~17時00分 ※一部例外日あり

相続税申告が必要か分からない方でも無料相談!

相続税申告相談プラザでは、相続税がかかるのか分からない場合でも初回の無料相談から対応させていただきます。

- 不動産の評価、金融資産の評価が分からない。

- 相続税がかからないと思うが、ギリギリなので確認しておきたい。

- 相続税の知識がなく、相談していいかも迷っている。

ランドマーク税理士法人 テレビCM

運営法人のランドマーク税理士法人のテーマソングと、突然現れる税理士に釘付け!!一度見たらクセになる!?是非ご覧ください。

【畑篇 30秒】

【住宅街篇 30秒】

ご存知ですか?書面添付制度

当法人では、申告のお手伝いをさせていただく方の大半(累計実績99%)の方に対して、書面添付制度を使って申告をさせていただいております。

当法人の担当者×税理士×国税OBという品質に加えて、当法人の徹底した調査と確認を前提として「この申告に間違いありません」と添付する事で、税務調査は実に1%未満となっております。これは全国平均の16%と比較すると圧倒的な実績となります。

さらに、書面添付制度を用いる事で、税務調査に移行する前に、財産が出てきた場合には、過少申告加算税がカットされるため、追徴課税の10%相当が免除されるというメリットがあります。

このお客様にとって非常にメリットのある制度は、税理士の責任も大きくなるため、95%以上の税理士が使用しないとも言われております。税理士を費用面だけで選んで、たとえ報酬が50万円安くても、後から300万円の追加で税金を請求されては意味がありません。

信頼の実績ある税理士を選びましょう!まずはお気軽に無料相談をご活用ください。

相談する前に知っておきたい、相続税申告相談プラザの5つの強み

1:初回の無料相談は、完全に無料で対応しています!

なにをどこから手をつけたら良いか、分からない段階から、相談料などの費用が掛かってしまうと、安心して相談する事もできませんね。当法人では、完全に無料相談から相続税申告のサポートをさせていただいております。

なにをどこから手をつけたら良いか、分からない段階から、相談料などの費用が掛かってしまうと、安心して相談する事もできませんね。当法人では、完全に無料相談から相続税申告のサポートをさせていただいております。

無料相談では、「相続税申告が必要かどうか」「相続税が掛かる場合、概算でいくらか」「依頼する場合には、どれぐらいの期間・報酬・実費が掛かりそうか」など、お客様が気になるところを予めきちんとお伝えさせていただきます。

2:非常に柔軟な相談対応が可能です!

無料相談は、平日(9時~18時)に限らず土曜日(9時~18時)・日曜日(10時~17時)も対応しております。 ご相談は事前予約制となっておりますのでまずはお電話または予約フォームにてお問合せください。お客様の利便性を重視して柔軟な相談対応をいたします。

また、ご依頼をいただいた後も、一般的な事務所とは異なり、お客様のご都合に合わせて、きちんと対応できる担当者をセットさせていただきます。お気軽にご相談ください。

3:全15拠点で、無料相談を行っております!

当法人の強みは、東京に4拠点(丸の内、新宿、池袋、町田)、神奈川に8拠点、埼玉に2拠点、千葉に1拠点の全15拠点で、お客様対応が可能です。お近くの拠点にてご相談ください。

当法人の強みは、東京に4拠点(丸の内、新宿、池袋、町田)、神奈川に8拠点、埼玉に2拠点、千葉に1拠点の全15拠点で、お客様対応が可能です。お近くの拠点にてご相談ください。

4:徹底した相続税申告相談プラザ品質で対応します!

当法人の担当者×税理士×国税OBという品質に加えて、当法人の徹底した調査と確認を前提として「この申告に間違いありません」と添付する事で、税務調査は実に1%未満となっております。これは全国平均の16%と比較すると圧倒的な実績となります。

当法人の担当者×税理士×国税OBという品質に加えて、当法人の徹底した調査と確認を前提として「この申告に間違いありません」と添付する事で、税務調査は実に1%未満となっております。これは全国平均の16%と比較すると圧倒的な実績となります。

当法人では、相続税申告のお手伝いをさせていただく方の大半(累計実績99%)の方に対して、書面添付制度を使って申告をさせていただいております。これによって、万が一のときにも追徴課税が通常に申告するよりも、安く抑える事ができます。専門家としてお手伝いさせていただくからには、プロフェッショナルとしての品質で必ずお役に立ちます。

5:お客様の状況に合わせて親身に対応します!

私たちの強みは、お客様ファーストで対応する事にあります。「申告期限に間に合わせたい」「納税資金が足りないので相談にのって欲しい」「出来るだけ適正に不動産評価を下げて欲しい」「将来、税務署につつかれないようにして欲しい」「…という事情があるので、報酬の調整を相談させて欲しい」「一番、税金が安くなる遺産分割の方法と、割合を教えて欲しい」など、お客様のご要望は様々です。

私たちの強みは、お客様ファーストで対応する事にあります。「申告期限に間に合わせたい」「納税資金が足りないので相談にのって欲しい」「出来るだけ適正に不動産評価を下げて欲しい」「将来、税務署につつかれないようにして欲しい」「…という事情があるので、報酬の調整を相談させて欲しい」「一番、税金が安くなる遺産分割の方法と、割合を教えて欲しい」など、お客様のご要望は様々です。

私たちは頭のかたい税理士法人ではありません。お客様ファーストの発想で、出来るだけお客様のお役に立てるよう、コーディネートをさせていただきます。

東京・神奈川・埼玉・千葉の15拠点で、安心の完全無料相談。

まずはフリーダイヤルで、お問い合わせ下さい。

![]()

(平 日)9時00分~18時00分

(土 曜)9時00分~18時00分

(日・祝)10時00分~17時00分 ※一部例外日あり

相続税申告が必要か分からない方でも無料相談!

相続税申告相談プラザでは、相続税がかかるのか分からない場合でも初回の無料相談から対応させていただきます。

- 不動産の評価、金融資産の評価が分からない。

- 相続税がかからないと思うが、ギリギリなので確認しておきたい。

- 相続税の知識がなく、相談していいかも迷っている。