父の死亡後、遺産分割が行われないうちに、年齢が近いことから、母が亡くなることは実際によくあります。このような状況を数次相続(すうじそうぞく)といいますが、残された相続人はどのようにしたらよいのでしょうか?

数次相続になると一般的な相続手続きとは異なる点があります。また、相続税申告においても注意すべき点があります。

数次相続とはどんな相続なのか、どのような手続きが必要となるのかを見ていきましょう。

1.数次相続(すうじそうぞく)

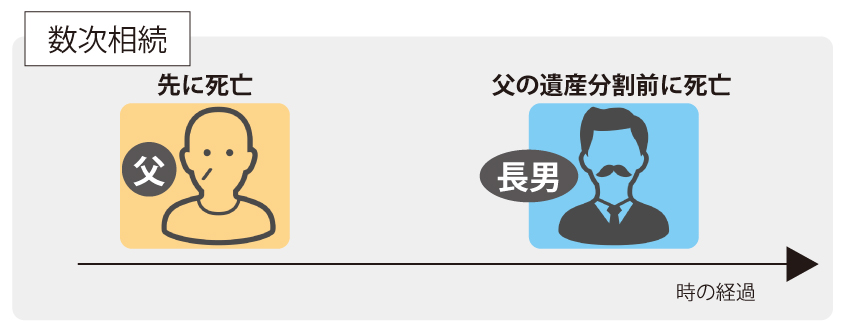

数次相続(すうじそうぞく)とは、被相続人が死亡した後、遺産分割協議をしないうちに相続人が死亡してしまい、次の相続が開始された状況のことをいいます。

この章では数次相続とは何か事例を用いてわかりやすく説明してまいります。また代襲相続との違いも確認してみましょう。

1-1.数次相続(すうじそうぞく)とは

被相続人(財産を遺して亡くなった方)が死亡した後、遺産分割協議をしないうちに相続人が死亡して次の相続が開始された状況を数次相続(すうじそうぞく)といいます。

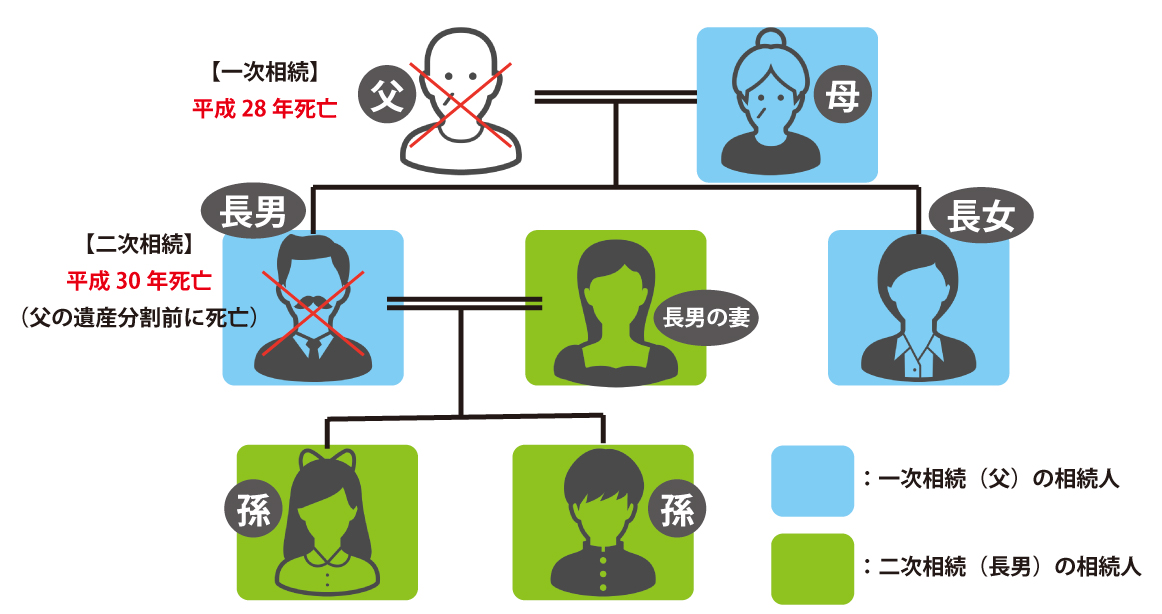

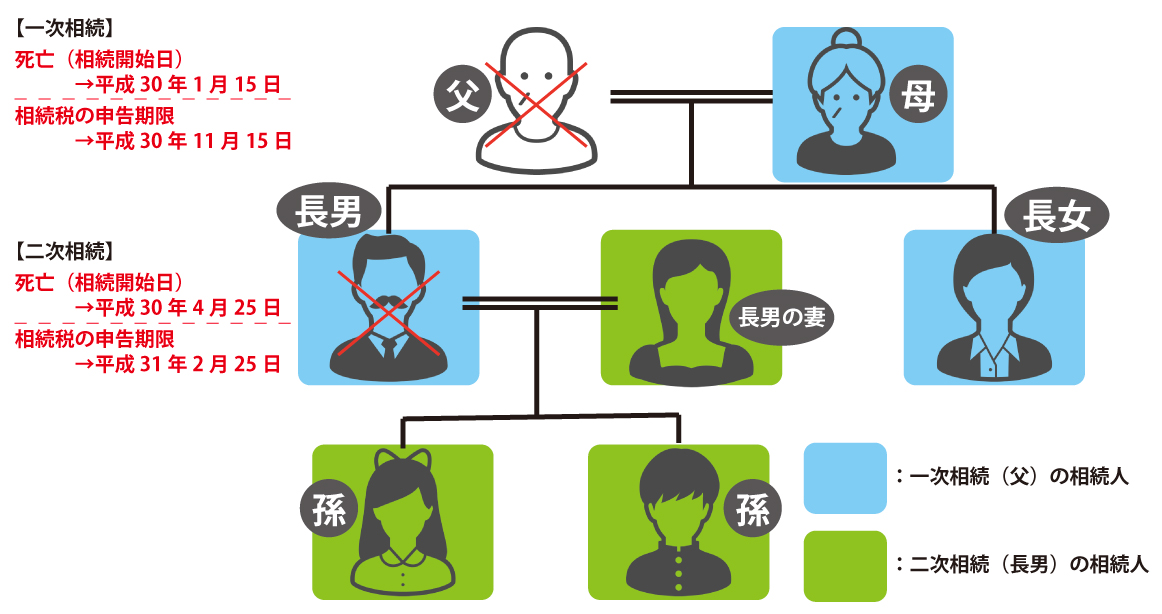

例えば、父が亡くなり(「一次相続」といいます)遺産分割協議をしないうちに、相続人の一人である長男が亡くなった(「二次相続」といいます)場合など、一次、二次と相続が2回以上続いて発生しているため数次相続といいます。

数次相続の場合、遺産分割を行うことのできる地位が次の相続人に引き継がれることになります。したがって一次相続の遺産分割協議では、二次相続の相続人も参加することになります。

1-2.数次相続の事例

この図の事例は父が死亡し遺産分割協議をしないうちに相続人である長男が亡くなった場合です。

この場合、父の遺産分割協議は、母、長女及び長男の相続人である長男の妻、孫の2名で行うことになります。

1-3.代襲相続との違い

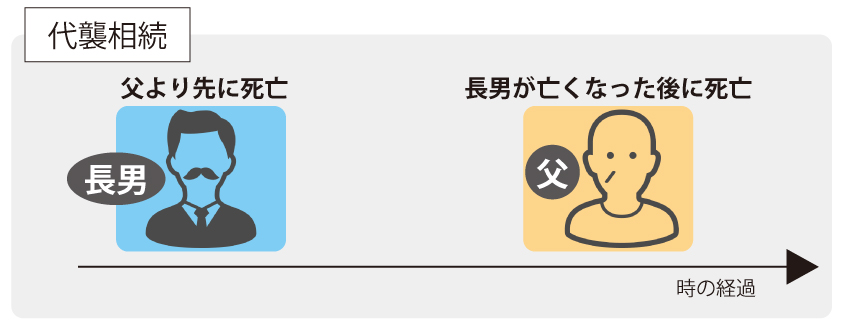

代襲相続とは、本来相続人となるはずの子または兄弟姉妹が、相続の開始前に亡くなっていたり、相続廃除・欠格により相続権を失っていたときに、その人に代わって、その子供が相続人となることです。

数次相続との違いは、相続人が、被相続人の亡くなる前に死亡していることです。

● 代襲相続とは…被相続人(亡くなった人)の子や孫が相続人になります。

● 数次相続とは…被相続人(亡くなった人)の相続人が相続人になります。

図の事例では、父が亡くなる前に長男が死亡している場合で、孫2名が長男の代襲相続人となります。なお、代襲相続の場合、長男の妻は相続人となれません。

数次相続と代襲相続の違いについては次の図で参照してください。

→ 孫2名が長男の代襲相続人となる。

→ 長男が相続するはずだった被相続人(父)の財産は長男の妻、孫2名が相続するため母・長女と遺産分割協議を行う。

代襲相続について詳しくはこちらをご確認ください。

関連記事

2.数次相続の場合の相続手続き

数次相続の場合に必要な相続手続きを解説いたします。

2-1.戸籍謄本で相続人を確定させる

遺産分割協議は、相続人全員で行うことが必要となります。

相続人が1人でも欠けていた場合には、その遺産分割協議は無効になってしまいます。

数次相続では、一次相続や二次相続の相続人全員を確定させる必要があります。まず、亡くなった方の出生から死亡までの戸籍謄本を取得し、誰が数次相続の際に法定相続人になるのかを確認しましょう。

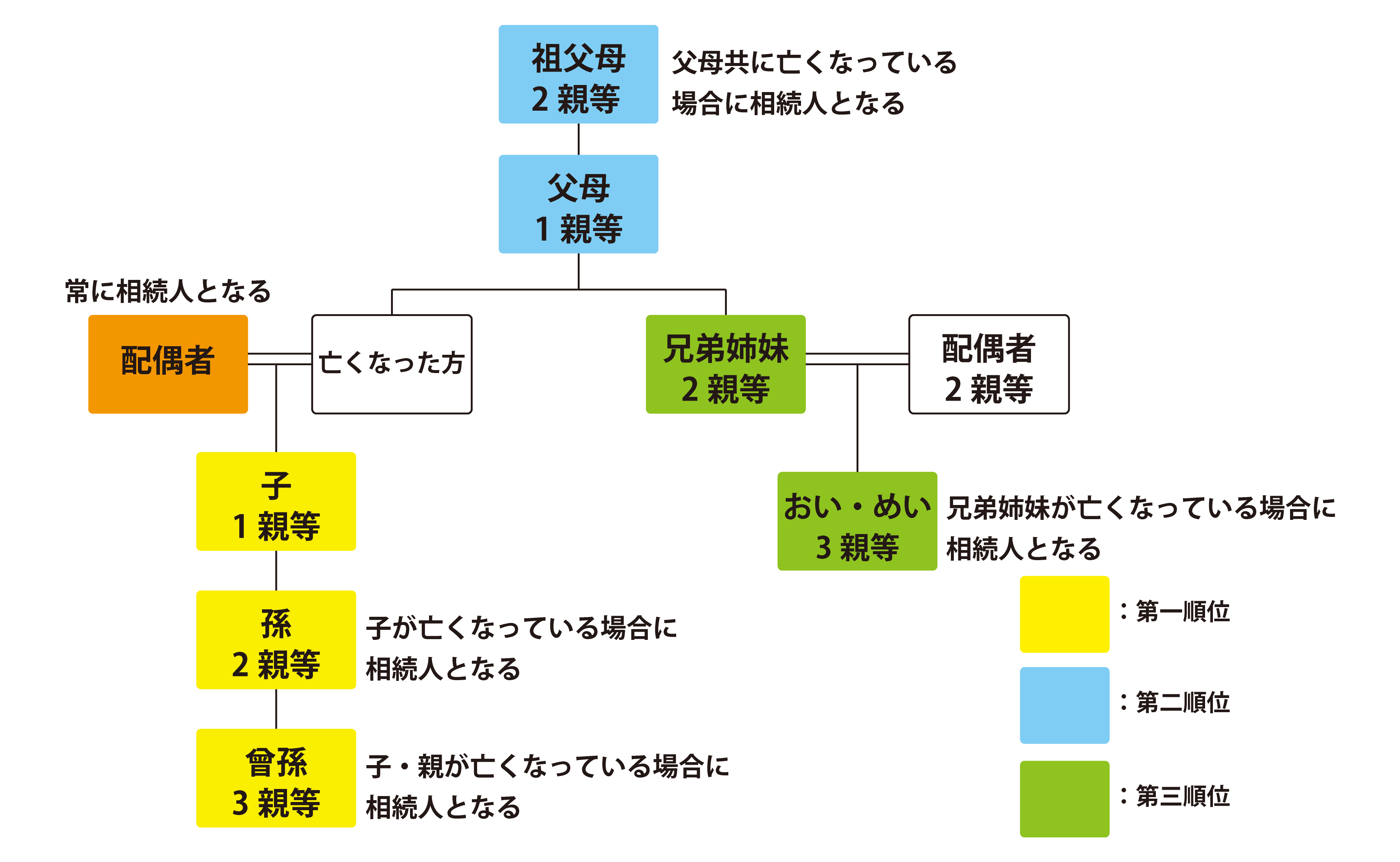

ここで法定相続人の範囲の基本を押さえておきましょう。

【法定相続人の範囲】

死亡した人の配偶者は常に相続人となり、配偶者以外の人は、次の順序で配偶者と一緒に相続人になります。

・第一順位:子供(死亡している場合は直系卑属である孫・曾孫の順に相続人になります。)

・第二順位:父母(父母の両方が死亡している場合は直系尊属である祖父母が相続人になります。)

・第三順位:兄弟姉妹(死亡している場合はその子供のみが相続人になります。)

第一順位の相続人がいなければ第二順位の人が相続人となり、第二順位の相続人がいなければ第三順位の人が相続人になります。

2-2.遺産分割協議書は別々に作成したほうがよい

遺産分割協議書は必ず作成しなければならないものではありませんが、後で問題が生じないよう書面に残しておきましょう。

遺産分割協議書は不動産などの所有権の移転登記をする際の必要書類となります。また、相続税申告にも添付書類として提出が必要となります。

数次相続の場合の遺産分割協議では、複数の相続を一通の分割協議書にまとめる方法と一次相続と二次相続で別々にする方法がありますが、混乱を避けるため別々の分割協議書を作成することをお勧めします。

別々に作成する場合、一次相続に関する遺産分割協議書は通常の協議書と異なる点があります。

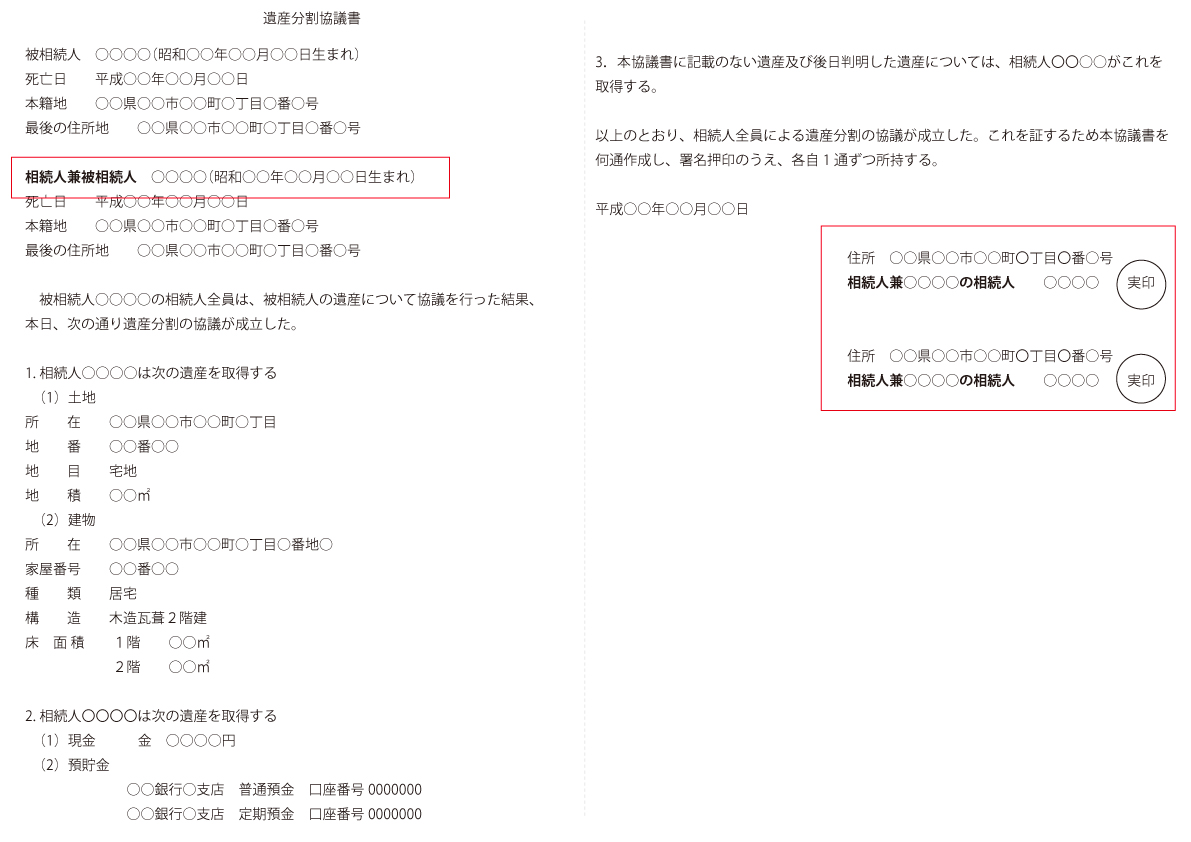

被相続人についての記載欄

遺産分割協議書では冒頭部分に被相続人の氏名、生年月日、死亡年月日、住所、本籍地などを記載します。

数次相続の場合、一次相続の被相続人の次に二次相続の被相続人の氏名等を記載しますが、肩書を「相続人兼被相続人○○○」と記載します。

相続人兼被相続人 ○○○○(昭和○○年○○月○○日生まれ)

死亡日 平成○○年○○月○○日

本籍地 ○○県○○市○○町○丁目○番○号

最後の住所地 ○○県○○市○○町○丁目○番○号

相続人の署名欄

遺産分割協議書の最後に相続人の署名欄があります。通常の肩書は「相続人」と記載しますが、二次相続で相続人となった場合、相続人としての地位が重複するため「相続人兼○○○の相続人」と記載します。

住所 ○○県○○市○○町〇丁目〇番○号

相続人兼○○○○の相続人 ○○○○ 実印

住所 ○○県○○市○○町〇丁目〇番○号

相続人兼○○○○の相続人 ○○○○ 実印

2-3.相続登記をする

数次相続の場合の相続登記では、原則として、一次相続の相続登記をし、次に二次相続の相続登記をし、遺産分割協議書と同じ順番で登記手続きを行います。

また、数次相続では、中間の相続人が単独相続である場合には、1回の申請でまとめて登記を行うことができます。これを中間省略登記といい、登記費用が節約できます。

なお、相続登記に必要な書類は次のとおりです。

- 被相続人の出生から死亡までの戸籍謄本・除籍謄本

- 相続人の戸籍謄本

- 相続人全員の住民票の写し

- 遺産分割協議書

- 相続人の印鑑証明書

- 相続する物件の登記簿謄本

- 固定資産税の評価証明書

3.数次相続の場合の相続税申告の5つの注意点

数次相続の場合の相続税申告では次のような注意点があります。

次の図の事例を参考に確認しましょう。

3-1.申告と納税義務が引き継がれる

国税通則法及び相続税法では、申告義務のある人がその申告書を提出前に死亡した場合、その相続人が申告及び納税義務を引き継ぐことが規定されています。

したがって図の事例の場合では、父の相続税申告での長男の申告と納税義務はその相続人である妻と孫2名に引き継がれることになります。

3-2.相続税の申告期限が延長される

相続税の申告期限は被相続人が死亡したことを知った日の翌日から10か月以内になっています。

一方、提出義務者が提出期限前にその申告書を提出しないで死亡した場合、その相続人の申告期限は、提出義務者の死亡を知った日から10か月以内に延長されます。

図の事例の場合、長男の妻、孫2名が、長男に代わって提出する父の相続税の申告期限は、平成31年2月25日に延長され、長男の相続税の申告期限と同日になります。

なお、母及び長女が提出する父の相続税の申告期限は平成30年11月15日であり、延長されませんので注意が必要です。

3-3.基礎控除は増えない

相続税の基礎控除額は「3,000万円+600万円×法定相続人の数」で計算されます。

法定相続人の数が増えると控除額も多くなりますが、数次相続の場合は、被相続人の相続が発生した時点での法定相続人の数で計算しますので増えることはありません。

図の事例の場合、父の法定相続人の数は母、長男、長女の3人となります。

3-4.相次相続控除が受けられる

相次相続控除とは、被相続人が相続開始前10年以内に、相続等で取得した財産に相続税が課されていた場合には、その被相続人から財産を取得した人の相続税額から、一定の金額を控除する制度です。

同じ財産に相続税が二重に課税されることで負担が過重になるのを調整する制度です。

数次相続においても相次相続控除が適用されます。

図の事例の場合、父の相続税申告での長男の相続税額について、長男の相続税申告での妻及び孫2名の相続税額から一定の金額が控除されます。

3-5.「配偶者の税額の軽減」、「小規模宅地等の特例」の適用について

数次相続では、「配偶者の税額の軽減」及び「小規模宅地等の特例」を考慮して遺産分割すると一次相続及び二次相続全体の相続税額の軽減を図ることができます。

「配偶者の税額の軽減」とは、被相続人の配偶者が相続した財産の価額が、1億6,000万円と配偶者の法定相続分相当額のどちらか多い金額まで相続税がかからないという制度です。

また、「小規模宅地等の特例」とは、相続した事業の用や居住の用の宅地等について一定の要件に該当すればその評価額が一定割合で減額される制度です。

相続税の税額軽減を図るには、一次相続及び二次相続の遺産分割について綿密な試算をする必要がありますので相続税に強い税理士に相談することをお勧めします。

4.まとめ

数次相続が発生した場合には早期に対応することが重要です。

相続人間の話し合いの場を設け、早めに遺産分割し相続手続きを進めましょう。

また、遺産が未分割のままで相続税の申告をすると相続税額も増加してしまう可能性があります。また遺産分割をしないまま放置しておくと、さらに次の相続が発生することもあり、不動産などの権利関係が複雑なものになってしまいます。

遺産分割等がまとまらない時は、専門家に相談し、早期に解決することをお勧めします。

なにをどこから手をつけたら良いか、分からない段階から、相談料などの費用が掛かってしまうと、安心して相談する事もできませんね。当法人では、完全に無料相談から相続税申告のサポートをさせていただいております。

なにをどこから手をつけたら良いか、分からない段階から、相談料などの費用が掛かってしまうと、安心して相談する事もできませんね。当法人では、完全に無料相談から相続税申告のサポートをさせていただいております。 無料相談は、平日(9時~18時)に限らず 土曜日(9時~18時)・日曜日(10時~17時)も対応しております。 ご相談は事前予約制となっておりますので まずはお電話または予約フォームにてお問合せください。お客様の利便性を重視して柔軟な相談対応をいたします。

無料相談は、平日(9時~18時)に限らず 土曜日(9時~18時)・日曜日(10時~17時)も対応しております。 ご相談は事前予約制となっておりますので まずはお電話または予約フォームにてお問合せください。お客様の利便性を重視して柔軟な相談対応をいたします。 当法人の強みは、東京に4拠点(丸の内、新宿、池袋、町田)、神奈川に8拠点、埼玉に2拠点、千葉に1拠点の全15拠点で、お客様対応が可能です。お近くの拠点にてご相談ください。

当法人の強みは、東京に4拠点(丸の内、新宿、池袋、町田)、神奈川に8拠点、埼玉に2拠点、千葉に1拠点の全15拠点で、お客様対応が可能です。お近くの拠点にてご相談ください。 当法人の担当者×税理士×国税OBという品質に加えて、当法人の徹底した調査と確認を前提として「この申告に間違いありません」と添付する事で、税務調査は実に1%未満となっております。これは全国平均の25%と比較すると圧倒的な実績となります。

当法人の担当者×税理士×国税OBという品質に加えて、当法人の徹底した調査と確認を前提として「この申告に間違いありません」と添付する事で、税務調査は実に1%未満となっております。これは全国平均の25%と比較すると圧倒的な実績となります。 私たちの強みは、お客様ファーストで対応する事にあります。「申告期限に間に合わせたい」「納税資金が足りないので相談にのって欲しい」「出来るだけ適正に不動産評価を下げて欲しい」「将来、税務署につつかれないようにして欲しい」「…という事情があるので、報酬の調整を相談させて欲しい」「一番、税金が安くなる遺産分割の方法と、割合を教えて欲しい」など、お客様のご要望は様々です。

私たちの強みは、お客様ファーストで対応する事にあります。「申告期限に間に合わせたい」「納税資金が足りないので相談にのって欲しい」「出来るだけ適正に不動産評価を下げて欲しい」「将来、税務署につつかれないようにして欲しい」「…という事情があるので、報酬の調整を相談させて欲しい」「一番、税金が安くなる遺産分割の方法と、割合を教えて欲しい」など、お客様のご要望は様々です。