農地の相続

ここでは農地の相続についてご案内させて頂きます。

農家に相続が発生したら?

代々続く農家に相続が発生した場合はどうすればよいのでしょうか。基本的には通常の相続と同じ手続きを踏むことになります。相続財産はすべて評価されるため、広い土地を持つ農家は不利な相続になるのでしょうか?

広い土地を相続する場合には「広大地の特例」という制度があります。

広大地評価の改正がありH30年1月1日より「地積規模の大きな宅地の評価」となりますが、広い土地を相続する場合の救済処置といった視点は同じです。

まずは広大地から見てまいりましょう。

また、私たちランドマーク税理士法人は、代表が地主の家系に生まれ、累計11,230件の相続税申告と、生産緑地だけでも500件超の申告支援に携わってきました。 生産緑地の相続税申告は特にマニアックで難解で、一般的な税理士事務所では実務を正確に完遂すること自体が難しい領域です。 だからこそ、地主の心を知る税理士として、ご家族にとっての最適解をご提案する、ランドマーク税理士法人の強みを以下にまとめました。 |

広大地の面積基準

①市街化区域

三大都市圏…500㎡

それ以外の地域…1,000㎡

(用途地域が定められている非線引き都市計画区域を含む)

②用途地域が定められていない非線引き都市計画区域…3,000㎡

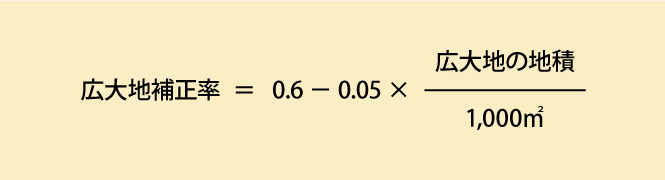

広大地の評価方法

広大地の価額=正面路線価※1×広大地補正率※2×地積

※1:通常の宅地の正面路線価は、路線に奥行価格補正率を乗じた後の価額で判定しますが、広大地の正面路線価は、面している路線のうち原則としてもっとも高い路線価で判定します。

※2:広大地補正率は次の算式により求めた率(下限は0.35)をいいます。

農地の特例:「地積規模の大きな宅地の評価」へ改正後の計算式

形状・面積に基づき評価する方法に変更されます。広大地評価の適用要件は曖昧でしたが、明確化されました。

平成30年1月1日以後の相続等により取得する土地等に適用

※1:形状(不整形・奥行)を考慮した補正率

※2:面積を考慮した補正率(補正率は、すべて外部専門業者の実態調査に基づき設定)

農地の納税猶予の特例

農地の納税猶予の特例とは、農業を営んでいた被相続人から、農業の用に供されていた農地等を相続等により取得した農業相続人が、

その農地等において引続き農業を営む場合には、一定の要件の下に相続税額の納税を猶予するというものです。

この特例は、農業経営を継続するための猶予制度ですから、農業相続人が死亡した場合など、一定の事由に該当しない限り免除されません。

譲渡や農地以外への転用、または農業経営の廃止等、農業を営まなくなった場合には、利子税とともに相続税を納付しなければなりませんので、農業を続けていく心構えが大切です。

相続税評価額から農業投資価格を差引いた金額に基づいて納税猶予の金額が計算されます。

関連情報を確認する

農地の相続:長期的視野での事業承継を考えましょう

高齢化が進む農家の方の多くが悩んでいるのが、事業承継問題です。

事業承継には後継者の育成の期間も含めれば、5~10年を要するとの調査結果もありますので、円滑な事業承継を行うための対策は、早めに立案・着手する必要があります。

承継対策において考慮すべき点

- 後継者をどうするか

まず、悩むのは後継者選びではないでしょうか。誰に引き継いでほしいのか、後継者、関係者を含め、話し合う必要があるでしょう。 - 経営の実態、資産の把握

売上や経費を、販路先を確認しましょう。どのくらいの土地や機械設備、現金、預金があるかの資産の確認や、借入金などの負債があるかを、しっかり把握することが重要です。

現在の作付作物なども確認しておきましょう。国などからの給付金などを受けている場合が多いと思いますので、こちらもしっかり確認しておきましょう。 - 社長からの「借入金」には注意が必要

会社の業績が悪くなり、支払いのために社長のポケットからお金を出すことがあります。また、景気が良いときに社長の給料を上げたものの、景気が悪くなると給料を支払っていなかったりした場合、会社には社長からの「借入金」が発生してしまいます。

逆に社長から見れば、会社に貸しているお金であり、借用書がなくとも、社長個人の資産となりますので、万が一相続が発生した場合、相続する人に相続税の負担が起きます。 「そもそも会社の状況が悪いから会社が社長に借入をしたのに、会社が借入金を社長に返せるわけがない!」といった社長さまの声をよくお聞きします。

対処法としては、相続税が発生する前に、社長の借金を会社に税金がかからない赤字の範囲内で債務免除をすると良いでしょう。

つまり社長から会社に、「借金は返さなくていいよ」と言ってしまうことです。ただしその場合、注意しなくてはならない点があります。債務を免除した社長は損失ですが、免除を受けた会社にとっては利益となり、欠損金以上の債務免除は黒字決算となり、法人税が課税される場合があります。

事業承継対策は、上記に注意し、着実に実行していくことが必要です。

農地の相続は一般の相続と異なる特例が多数ありますので、農家専門の詳しい税理士に相談することが大切です。

関連情報を確認する

東京・神奈川・埼玉・千葉の15拠点で無料相談。

まずはフリーダイヤルでお問い合わせください。

![]()

(平 日)9時00分~18時00分 (土 曜)9時00分~18時00分

(日・祝)10時00分~17時00分 ※一部例外日あり

相続税申告が必要か分からない方でも無料相談!

相続税申告相談プラザでは、 相続税がかかるのか分からない場合でも初回の無料相談から 対応させていただきます。

- 不動産の評価、金融資産の評価が分からない。

- 相続税がかからないと思うが、 ギリギリなので確認しておきたい。

- 相続税の知識がなく、 相談していいかも迷っている。

相談する前に知っておきたい、相続税申告相談プラザの5つの強み

1:初回の無料相談は、完全に無料で対応しています!

なにをどこから手をつけたら良いか、分からない段階から、相談料などの費用が掛かってしまうと、安心して相談する事もできませんね。当法人では、完全に無料相談から相続税申告のサポートをさせていただいております。

なにをどこから手をつけたら良いか、分からない段階から、相談料などの費用が掛かってしまうと、安心して相談する事もできませんね。当法人では、完全に無料相談から相続税申告のサポートをさせていただいております。

無料相談では、「相続税申告が必要かどうか」「相続税が掛かる場合、概算でいくらか」「依頼する場合には、どれぐらいの期間・報酬・実費が掛かりそうか」など、お客様が気になるところを予めきちんとお伝えさせていただきます。

2:非常に柔軟な相談対応が可能です!

無料相談は、平日(9時~18時)に限らず 土曜日(9時~18時)・日曜日(10時~17時)も対応しております。 ご相談は事前予約制となっておりますので まずはお電話または予約フォームにてお問合せください。お客様の利便性を重視して柔軟な相談対応をいたします。

無料相談は、平日(9時~18時)に限らず 土曜日(9時~18時)・日曜日(10時~17時)も対応しております。 ご相談は事前予約制となっておりますので まずはお電話または予約フォームにてお問合せください。お客様の利便性を重視して柔軟な相談対応をいたします。

また、ご依頼をいただいた後も、一般的な事務所とは異なり、お客様のご都合に合わせて、きちんと対応できる担当者をセットさせていただきます。お気軽にご相談ください。

3:全15拠点で、無料相談を行っております!

当法人の強みは、東京に4拠点(丸の内、新宿、池袋、町田)、神奈川に8拠点、埼玉に2拠点、千葉に1拠点の全15拠点で、お客様対応が可能です。お近くの拠点にてご相談ください。

当法人の強みは、東京に4拠点(丸の内、新宿、池袋、町田)、神奈川に8拠点、埼玉に2拠点、千葉に1拠点の全15拠点で、お客様対応が可能です。お近くの拠点にてご相談ください。

4:徹底した相続税申告相談プラザ品質で対応します!

当法人の担当者×税理士×国税OBという品質に加えて、当法人の徹底した調査と確認を前提として「この申告に間違いありません」と添付する事で、税務調査は実に1%未満となっております。これは全国平均の25%と比較すると圧倒的な実績となります。

当法人の担当者×税理士×国税OBという品質に加えて、当法人の徹底した調査と確認を前提として「この申告に間違いありません」と添付する事で、税務調査は実に1%未満となっております。これは全国平均の25%と比較すると圧倒的な実績となります。

当法人では、相続税申告のお手伝いをさせていただく方の大半(累計実績99%)の方に対して、書面添付制度を使って申告をさせていただいております。これによって、万が一のときにも追徴課税が通常に申告するよりも、安く抑える事ができます。専門家としてお手伝いさせていただくからには、プロフェッショナルとしての品質で必ずお役に立ちます。

5:お客様の状況に合わせて親身に対応します!

私たちの強みは、お客様ファーストで対応する事にあります。「申告期限に間に合わせたい」「納税資金が足りないので相談にのって欲しい」「出来るだけ適正に不動産評価を下げて欲しい」「将来、税務署につつかれないようにして欲しい」「…という事情があるので、報酬の調整を相談させて欲しい」「一番、税金が安くなる遺産分割の方法と、割合を教えて欲しい」など、お客様のご要望は様々です。

私たちの強みは、お客様ファーストで対応する事にあります。「申告期限に間に合わせたい」「納税資金が足りないので相談にのって欲しい」「出来るだけ適正に不動産評価を下げて欲しい」「将来、税務署につつかれないようにして欲しい」「…という事情があるので、報酬の調整を相談させて欲しい」「一番、税金が安くなる遺産分割の方法と、割合を教えて欲しい」など、お客様のご要望は様々です。

私たちは頭のかたい税理士法人ではありません。お客様ファーストの発想で、出来るだけお客様のお役に立てるよう、コーディネートをさせていただきます。

ランドマーク税理士法人 テレビCM

運営法人のランドマーク税理士法人のテーマソングと、突然現れる税理士に釘付け!!一度見たらクセになる!?是非ご覧ください。

【畑篇 30秒】

【住宅街篇 30秒】

東京・神奈川・埼玉・千葉の15拠点で無料相談。

まずはフリーダイヤルでお問い合わせください。

![]()

(平 日)9時00分~18時00分 (土 曜)9時00分~18時00分

(日・祝)10時00分~17時00分 ※一部例外日あり

相続税申告が必要か分からない方でも無料相談!

相続税申告相談プラザでは、 相続税がかかるのか分からない場合でも初回の無料相談から 対応させていただきます。

- 不動産の評価、金融資産の評価が分からない。

- 相続税がかからないと思うが、 ギリギリなので確認しておきたい。

- 相続税の知識がなく、 相談していいかも迷っている。