あなたは今、他の相続人より多く遺産相続できる「寄与分」というものが認められるかもしれない。と考えているのではないでしょうか?

あなたは今、他の相続人より多く遺産相続できる「寄与分」というものが認められるかもしれない。と考えているのではないでしょうか?

寄与分とは、被相続人の財産の維持や増加に貢献した場合に、他の相続人よりも相続財産を多く分けてもらうことができる制度です。

あなたが被相続人に対して財産の維持や増加に貢献をしていた場合、寄与分が認められ、相続分が増える可能性があります。

中には寄与分が認められたことで、本来より1000万円以上多く遺産を相続できた方もいます。そのため、寄与分を知っておかないと1000万円以上の損をしてしまう可能性があるのです。

したがって、遺産相続に関わる人は全員寄与分について理解をしておくべきです。

この記事では寄与分とは何か、そしてどのような条件を満たすと寄与分が認められるのかについて解説をします。

読んでいただくことで、あなたの行為は寄与分として認められるのかわかり、どのような手順で寄与分を主張すべきかがわかります。

1.寄与分とは故人である被相続人の財産の維持や増加に貢献をした人の相続分を増やす制度

寄与分とは、被相続人の財産の維持や増加に貢献した場合に、他の相続人よりも相続財産を多く分けてもらうことができる制度です。

相続の場面では、法律で決められた相続分(法定相続分)にしたがって遺産を分けることが基本です。

しかし、相続人の中に被相続人の家業を無給で手伝ってきた人や、介護してきた人がいる場合、その人の貢献を評価しないで法定相続分で遺産を分けてしまうと不公平になってしまいます。

そこで財産の維持や増加に貢献した人には寄与分を認めて、相続分を増やすことで公平をはかっています。

注意点として、寄与分が認められるためには下記の法律で決められた5つ条件をすべて満たす必要があります。

2.寄与分が認められる5つの条件

寄与分として認められる条件は、簡単に説明すると「被相続人の相続人になった人が財産の維持や増加に貢献すること」です。

詳細は下記をご覧ください。

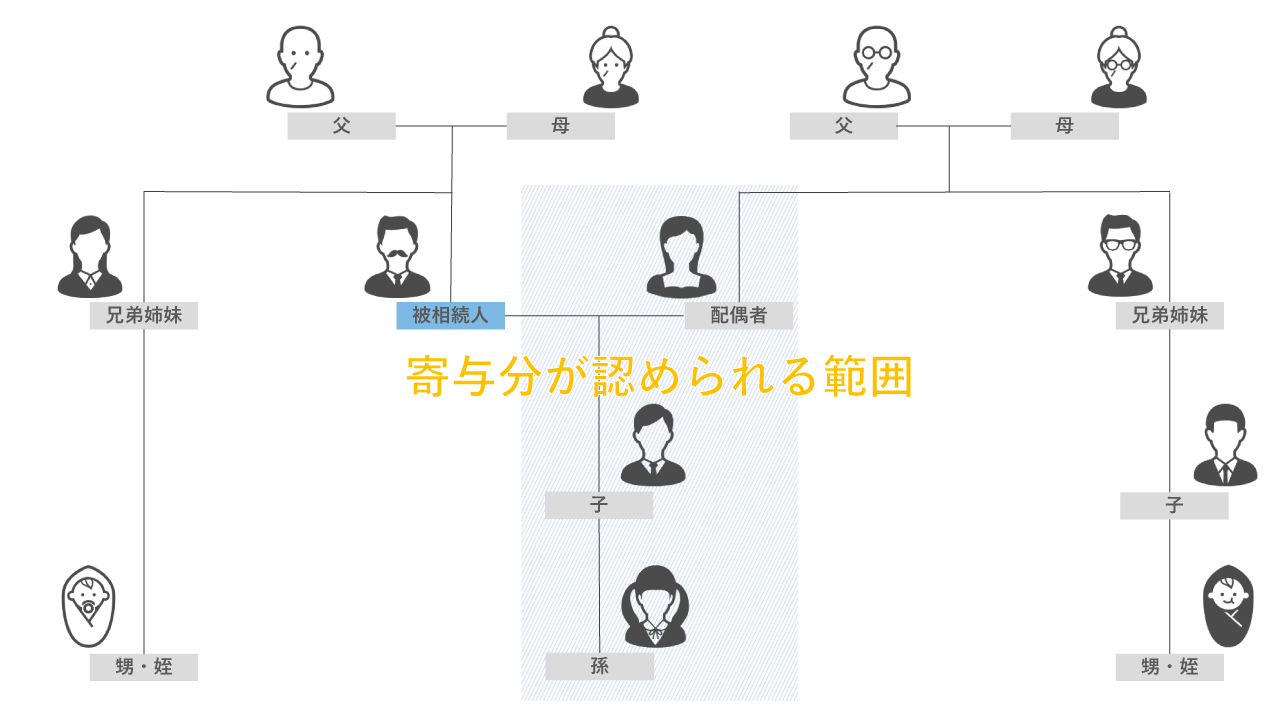

2-1.相続人であること

上の図のとき寄与分が認められるのは、網掛け部分の相続人である「配偶者と子」です。

そのため、被相続人の友人や知人、被相続人に親切にしていた他人などには寄与分は認められません。

2019年7月1日から特別寄与請求権として「被相続人の相続人ではない親族」も寄与分が認められるようになります

従来の法律では「被相続人の子の配偶者」には寄与分が認められていなかったため、遺言で財産を遺贈するなどの対策で遺産を取得していました。この問題を解消するため、民法が改正され、2019年7月1日から「被相続人の相続人ではない親族」も寄与分が認められるようになりました。

「被相続人の相続人ではない親族」と範囲が広いですが、上記問題により創設された背景があるため「被相続人の子の配偶者」が被相続人に行った介護や家業の手伝いの貢献分を特別寄与として請求することがほとんどだと考えられます。

参考資料:民法(施行日:平成三十一年七月一日)第1050条

2-2.被相続人の財産の維持または増加に貢献した行為を行ったこと

「被相続人の財産の維持または増加に貢献した行為」のみ寄与分は認められます。

そのため、いくら被相続人に貢献したとしても、その行為が財産の維持、増加に関わらない場合は寄与分として認められません。

下記に被相続人の財産の維持または増加に貢献した行為として「寄与分が認められた事例」と「認められなかった事例」を記載しますので参考にしてみてください。

2-2-1.被相続人の財産の維持または増加に貢献した行為だと認められた事例

40年間の長期にわたって家業の農業で利用する農地の開拓や田畑の整備を行い、農作物の収穫量増加に貢献しました。結果、財産の維持と増加に貢献した相続人に対し、寄与分が認められました。

寄与分が認められるポイントは財産の維持または増加に貢献したこと

上記事例では農地開拓や田畑の整備を行い、農作物の収穫量を増加させる貢献をしています。

そのため、被相続人の財産の維持または増加に貢献した行為だとみなされ、寄与分が認められています。

2-2-2.被相続人の財産の維持または増加に貢献した行為だと認められなかった事例

2年間家業の農業での収穫作業を手伝ったが、その期間は異常気象により農産物の出来が悪かったため、売上が立ちませんでした。結果、相続財産が増加しなかったとみなされ、寄与分は認められませんでした。

寄与分が認められなかったポイントは財産の維持、または増加に貢献しなかったこと

上記事例では収穫作業を手伝ってはいたものの、農作物の出来が悪かったため売上が立ちませんでした。

そのため、被相続人の財産の維持または増加に貢献した行為だとみなされず、寄与分は認められませんでした。

どれだけ被相続人に貢献したとしても、その行為が財産の維持または増加に貢献していなければ寄与分としては認められません。

2-3.期待される以上に貢献した行為である「特別の寄与」を行ったこと

寄与分として認められる貢献は通常のものではなく「特別」である必要があります。

そのため、夫婦や親子として多少身の回りの世話をした程度の貢献では、特別の寄与として認められません。特別の寄与であるかどうかは、原則相続人間での話し合いで決めることになります。

もし相続人間での話し合いで決められない場合は、後述する遺産分割調停や遺産分割審判といった場で話し合って決めることになります。

また、特別の寄与は下記のような「法律で義務付けられた範囲」を超える貢献であることを明らかにできると、認められやすいと言われています。法律で義務付けられたことは当然行っていて、貢献度が非常に高い行為でないと特別の寄与は認められません。

法律で義務付けられた範囲の貢献で寄与分としては認められない行為

- 血のつながっている人と同居している人は互いに助け合う必要があります。

「直系血族及び同居の親族は、互いに扶け合わなければならない。」(民法730条:親族間の互助義務) - 夫婦は一緒に暮らし、互いに協力して助け合う必要があります。

「夫婦は同居し、互いに協力し扶助しなければならない。」(民法752条:夫婦の協力扶助義務)

- 血のつながっている人と兄弟姉妹はお互いに生活の面倒を見る必要があります。

「直系血族及び兄弟姉妹は、互いに扶養をする義務がある」(民法877条:親族の扶養義務)

特別の寄与についての説明は以上です。

特別の寄与は個別の事情によって解釈が異なる定性的なものであるため、具体的にどのような場合が特別の寄与に当てはまるか分かりづらいかと思います。

そのため、下記に特別の寄与として認められた事例を記載しますので、参考にしてみてください。

2-3-1.特別の寄与が認められた事例

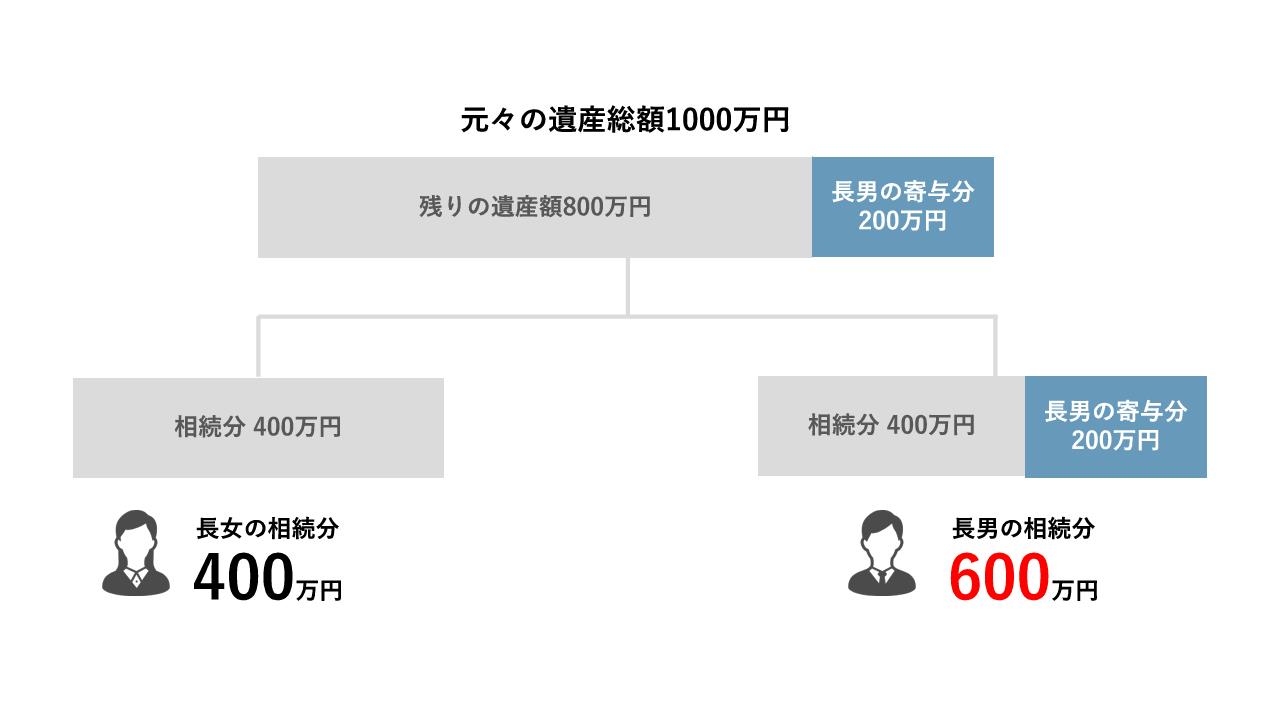

被相続人を10年間毎日介護して、介護職員を雇用した際に発生すると考えられる支出600万円を削減した相続人に対し、寄与分が認められました。

寄与分が認められたポイントは10年間毎日介護を行ったこと

同居の親族は互いに助けあう義務がありますが、10年間毎日介護を行ったことは、法律で義務付けられた範囲以上の行為である「特別の寄与」だと判断され、寄与分が認められました。客観的に見て、法律で義務付けられた範囲を超えた貢献だと考えられることがポイントです。

2-3-2.特別の寄与が認められなかった事例

被相続人と長年同居してきた相続人は、2年間にわたって週に1,2回、被相続人の入院時の世話や通院の付き添いを行っていましたが、寄与分が認められませんでした。

寄与分が認められなかったポイントは法律で義務付けられた範囲の貢献であること

週1,2回の入院時の世話や通院の付き添いは法律で義務付けられた範囲の貢献であると判断され、寄与分とは認められませんでした。

2-4.無償ないし無償に近い行為を行ったこと

寄与と認められる行為は原則として「無償の行為」でなければならないとされています。

したがって、生活費、給与や報酬等のお金をもらっている場合は無償ではないため、寄与行為とは認められません。

しかし、一切報酬なしで貢献をしていることは稀で、何らかの報酬が受け渡されているのが通常です。

この場合は、被相続人が第三者を従業員として雇った場合と比べて報酬に差があるかという観点から判断して、無償に近い行為であるかを判断します。報酬に差がない場合には、無償性がないものとみなします。

2-5.継続性がある行為を行ったこと

一定期間以上継続して貢献を行っていなければ、寄与分としては認められません。

そのため「3日だけ被相続人の介護を手伝った」というような継続性のない行為は寄与分として認められません。

「継続性がある」の解釈は個別の事情により異なるため、一概に判断することは困難ですが、3年継続して貢献を行っていれば継続性があるとみなされるケースが多いです。

以上が寄与分として認められる5つの条件です。上記条件を踏まえて、次からは寄与分が認められる代表的な5つの行為を紹介していきます。

3.寄与分が認められる代表的な5つの類型

寄与分として認められる代表的な行為は、簡単に説明すると以下の5つの行為に関わる行為です。

寄与分として認められる代表的な行為は、簡単に説明すると以下の5つの行為に関わる行為です。

- 被相続人が経営する家業の手伝い

- 被相続人への金銭出資

- 被相続人に対しての介護の手伝い

- 被相続人に対しての生活費の給付

- 被相続人が所有する財産の管理

それでは次から1つずつ説明をしていきます。

3-1.被相続人の事業に労務の提供をした家事従事型

被相続人の家業を手伝っていた場合、家事従事型に当てはまります。

例えば被相続人が経営している店を相続人である息子が15年間無給で手伝った場合などです。

ただし、家業を手伝っていたとしても他の従業員と同様の給与をもらっていた場合には、寄与分として認められませんので注意が必要です。寄与分は上述したように「無償ないし無償に近い行為を行った場合」が対象となります。

3-2.被相続人に財産の給付をした金銭出資型

被相続人に対してお金を出してあげた場合、金銭出資型に当てはまります。

例えば、被相続人に家を建てるための土地の購入に資金を提供した場合などです。

ただし、被相続人が経営する会社への金銭出資は、原則として寄与分が認められません。会社への金銭出資は、出資対象が被相続人ではなく、会社になります。そのため、被相続人に対しての貢献とは基本認められませんので注意が必要です。

3-3.被相続人の療養看護に従事した療養介護型

被相続人の介護療養をした場合、療養介護型に当てはまります。

例えば、3年間にわたって息子が仕事をすることもなく、寝たきりの被相続人を24時間介護し、本来介護職員を雇った場合に発生する支出である180万円を削減した場合などです。

ただし、寄与分と認められる行為は、上述したように「特別の寄与」である必要があります。そのため、介護職員に被相続人の介護を任せていたが、介護職員が自宅に来訪する前の1時間だけ介護に従事した程度の行為であれば、寄与分としては認められませんので注意が必要です。

療養介護型で寄与分が認められている判例の共通点は「被相続人が自らの費用で看護職員を雇わなければならなった場合に発生する支出を、寄与分を主張する人が療養介護したことによって免れた金額を明確にしている点」です。

そのため、療養介護型での寄与分を主張する際は、自らの介護によっていくらの支出の削減に貢献したかを明確にすることをおすすめします。

3-4.被相続人の出費を防いだ扶養型

被相続人の生活の面倒を見てあげた場合、扶養型に当てはまります。

例えば、被相続人が手足を骨折しており、仕事ができない状態で収入がないため、生活費にかかる金額の大半を負担していた場合などです。

注意点としては、被相続人に扶養の必要性がある場合に限り寄与分が認められることです。したがって、十分生活できる収入がある、且つ身体が健康である被相続人に対し、扶養を行ったとしても寄与分は認められません。

また同居の親族は互いに扶養の義務を負っているので、扶養について寄与分を認めるのは難しいので注意しましょう。

3-5.被相続人の財産を管理した財産管理型

被相続人の財産を管理することで財産の維持、増加に貢献した場合、財産管理型に当てはまります。

例えば、被相続人が所有している賃貸不動産の清掃や手入れなどの管理をしていた場合などです。

注意点は、財産管理をする必要性がないと寄与分として認められない点です。したがって、管理会社が賃貸不動産を管理しているが、相続人が賃貸不動産の清掃などをしたとしても寄与分は認められません。

上記の5つが寄与分として認められる代表的な行為です。では次からは寄与分を認めてもらうためのポイントを紹介していきます。

4.寄与分を認めてもらうためのポイントは自ら主張して合意を得ること

前提として、寄与分は自ら主張する必要があります。

たとえ相続人の中に寄与分が認められる行為をしていた人がいたとしても、その人が何の主張もしなかった場合は、寄与分はないものとして相続分が決定します。

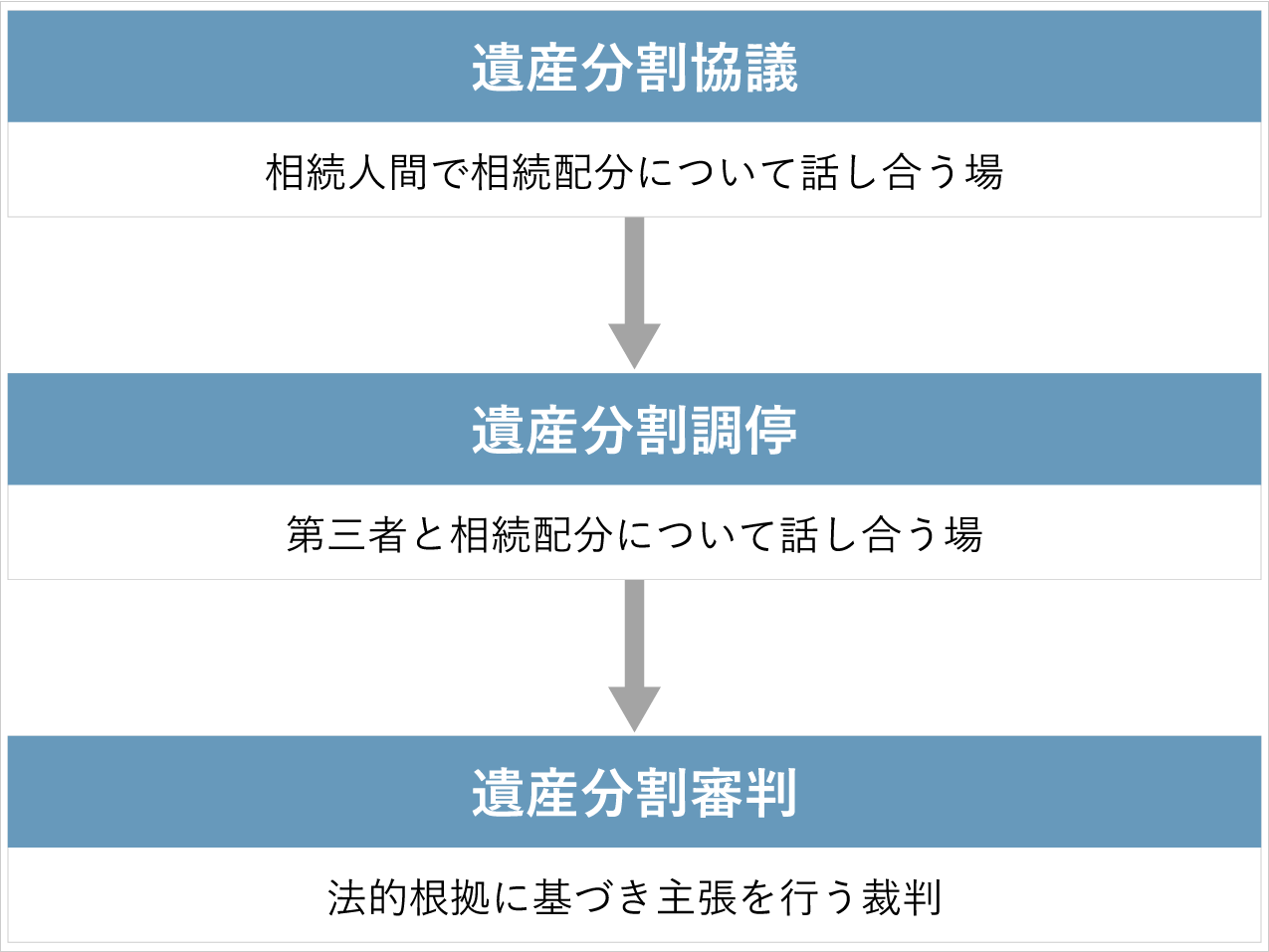

寄与分を認めてもらうための話し合いは下図の流れに沿って行われ、最大3回のチャンスが設けられます。

3回話し合う場がありますが、寄与分を認めてもらいたいのであれば、初回の話し合いである「遺産分割協議」にて寄与分を主張し、他の相続人から寄与分の合意を得ることをおすすめします。なぜなら、寄与分は後ろの話し合いにもつれるほど認められる確率は低くなるからです。

次から寄与分を主張する場である「遺産分割協議」「遺産分割調停」「遺産分割審判」について説明していきます。

4-1.最も寄与分が認められやすい遺産分割協議

遺産分割協議とは簡単に言うと、相続人全員でどの相続人がどの程度被相続人の遺産を相続するか決める話し合いのことです。難しい言い方をしていますが、「ただの話し合い」です。

遺産分割協議で決める遺産の相続分は、自由に決めても問題はありません。さらに相続分の決定に関わる人は、自分の行った行為を理解してくれやすい相続人のみです。そのため、遺産分割協議は寄与分の主張が通りやすく、最も寄与分が認められやすいです。

したがって、寄与分を認めてもらいたい場合は、遺産分割協議にて常識の範囲内で寄与分だと認められる行為をしたから多く遺産を相続したい旨を主張しましょう。

これまで寄与分が認められる条件をいくつか紹介しましたが、仮に寄与分の条件に当てはまらない行為であっても、遺産分割協議で「これは寄与分に値する行為だね。」と相続人同士が納得した場合は、寄与分として認められ、相続財産が増加することになります。

もし遺産分割協議での話し合いで揉めて、相続分が決まらない場合は、第三者を交えて遺産配分を決定する「遺産分割調停」の申立てを行い、遺産分割調停に移行します。

4-2.遺産分割協議で寄与分が認められなかった場合は「遺産分割調停」を申立てて寄与分を主張する

遺産分割協議で話がまとまらず、遺産の相続配分が決まらなかった場合は「遺産分割調停」を申し立て、相続分を決めることになります。

遺産分割調停とは、遺産分割協議で相続分が決まらなかった場合に行う相続分を決める話し合いです。

遺産分割調停も遺産分割協議と同じく、自由に相続分を決めることが可能な話し合いです。ただ、遺産分割調停は遺産分割協議と異なり、相続人ではない第三者と話し合いをします。

遺産分割調停では相続人同士で話し合いをしません。医師、大学教授などの裁判所が選出した社会生活上の豊富な経験や専門的な知識を持つ人である「調停委員2名」が相続人と話し合いをしながら、相続分の問題解決を図ります。

よって、遺産分割調停では第三者である調停委員と話し合って相続分を決めることになります。そのため、どう考えても寄与分だと認められる行為に対して、相続人が異議を唱えている場合は調停委員が説得してくれることになります。

遺産分割調停で話し合いがまとまれば、遺産分割調停で合意した内容がまとめられた文章である「調停証書」が作成されます。調停証書は法的効力があるため、仮に相続人が調停証書に記載のある内容に従わなかった場合、法律に基づいて遺産を差し押さえて遺産相続をすることができます。

もし遺産分割調停でも話がまとまらない場合は「遺産分割審判」に自動的に移行します。

4-3.遺産分割調停でも相続分が決まらなかった場合は「遺産分割審判」に自動的に移行する

遺産分割審判は遺産分割調停でも相続人間の意見が合わず、相続分が決まらなかった場合に行われます。

遺産分割審判は「裁判」です。遺産分割協議、遺産分割調停は「裁判」ではなく「話し合い」のため、自由に発言してもよく、相続分も自由に決めることができます。

しかし、遺産分割審判は「裁判」であるため、法的な根拠を元に主張をすることが必須となり、相続分も法律に基づいたものとなります。そのため、寄与分の主張が難しくなり、認められづらくなります。

このように遺産分割審判に移行してしまうと、寄与分が認められず、法律に基づいた相続分で遺産相続することになる可能性が高くなります。そのため、寄与分が最も認められやすい「遺産分割協議」で他の相続人から寄与分の合意を得ることをおすすめします。

遺産分割審判で審判が下されると、遺産の分割方法が記載された「審判書」が発行されます。審判書の記載事項には従う必要があり、もし相続人が遺産分割審判の内容に従わない場合は、法律に基づいて強制的に遺産を差し押さえて遺産相続することが可能です。

※遺産分割審判と遺産分割調停は弁護士を代理人に立てて出席する事が可能です。弁護士を代理人に立てることで法的な根拠に基づく話がスムーズにできるため、寄与分が認められやすいとされています。

まとめ

寄与分は簡単に説明すると「被相続人の財産維持や増加に貢献をした人の相続分を増やす制度」です。

寄与分が認められるためには下記の5つの条件を全て満たす必要があります。

- 相続人であること

- 被相続人の財産の維持又は増加に貢献した行為を行ったこと

- 期待される以上に貢献した行為である「特別の寄与」を行ったこと

- 無償ないし無償に近い行為を行ったこと

- 継続性がある行為を行ったこと

寄与分は自ら主張しなければ認められません。そのため、寄与分だと認められる行為をしていた場合は、相続人で遺産分割について初めに話し合う「遺産分割協議」で自らの寄与分について主張しましょう。

なにをどこから手をつけたら良いか、分からない段階から、相談料などの費用が掛かってしまうと、安心して相談する事もできませんね。当法人では、完全に無料相談から相続税申告のサポートをさせていただいております。

なにをどこから手をつけたら良いか、分からない段階から、相談料などの費用が掛かってしまうと、安心して相談する事もできませんね。当法人では、完全に無料相談から相続税申告のサポートをさせていただいております。 無料相談は、平日(9時~18時)に限らず 土曜日(9時~18時)・日曜日(10時~17時)も対応しております。 ご相談は事前予約制となっておりますので まずはお電話または予約フォームにてお問合せください。お客様の利便性を重視して柔軟な相談対応をいたします。

無料相談は、平日(9時~18時)に限らず 土曜日(9時~18時)・日曜日(10時~17時)も対応しております。 ご相談は事前予約制となっておりますので まずはお電話または予約フォームにてお問合せください。お客様の利便性を重視して柔軟な相談対応をいたします。 当法人の強みは、東京に4拠点(丸の内、新宿、池袋、町田)、神奈川に8拠点、埼玉に2拠点、千葉に1拠点の全15拠点で、お客様対応が可能です。お近くの拠点にてご相談ください。

当法人の強みは、東京に4拠点(丸の内、新宿、池袋、町田)、神奈川に8拠点、埼玉に2拠点、千葉に1拠点の全15拠点で、お客様対応が可能です。お近くの拠点にてご相談ください。 当法人の担当者×税理士×国税OBという品質に加えて、当法人の徹底した調査と確認を前提として「この申告に間違いありません」と添付する事で、税務調査は実に1%未満となっております。これは全国平均の25%と比較すると圧倒的な実績となります。

当法人の担当者×税理士×国税OBという品質に加えて、当法人の徹底した調査と確認を前提として「この申告に間違いありません」と添付する事で、税務調査は実に1%未満となっております。これは全国平均の25%と比較すると圧倒的な実績となります。 私たちの強みは、お客様ファーストで対応する事にあります。「申告期限に間に合わせたい」「納税資金が足りないので相談にのって欲しい」「出来るだけ適正に不動産評価を下げて欲しい」「将来、税務署につつかれないようにして欲しい」「…という事情があるので、報酬の調整を相談させて欲しい」「一番、税金が安くなる遺産分割の方法と、割合を教えて欲しい」など、お客様のご要望は様々です。

私たちの強みは、お客様ファーストで対応する事にあります。「申告期限に間に合わせたい」「納税資金が足りないので相談にのって欲しい」「出来るだけ適正に不動産評価を下げて欲しい」「将来、税務署につつかれないようにして欲しい」「…という事情があるので、報酬の調整を相談させて欲しい」「一番、税金が安くなる遺産分割の方法と、割合を教えて欲しい」など、お客様のご要望は様々です。