相続人不存在とは、亡くなった人(被相続人)の財産を相続する人がいない状態のことです。

少子高齢化で「独居老人」が増えていることや未婚率が上昇していることもあり、亡くなるときに身寄りがいない高齢者が増えています。

財産を受け継ぐ人がいない場合、その財産は国のものになります。2017年の一年間で日本政府の国庫に帰属された遺産は500億円を超えると言われています。

今後も相続人不存在が相次ぎ、国庫に帰属される財産は増えるかと思われます。

ここでは、相続人不存在の定義と相続人がいない場合にどういった手続きを踏んで財産の行き先が決まるのか、わかりやすくご説明します。

1.相続人不存在とは

相続人不存在とは、亡くなった人(被相続人)の財産を相続する人がいない状態をいいます。

具体的には、法定相続人という民法で決められた相続人がいない状態、もしくは法定相続人がいても何らかの理由で彼らが相続しない、できない状態です。

1-1.法定相続人がいない

まず、法定相続人がいない場合には相続人不存在となります。

法定相続人は、誰が相続人になるのかを決めるルールである民法で定められた相続人です。

法定相続人がいないということは亡くなった人に下記の誰もいないということです。

- 配偶者

- 子(が亡くなっている場合には孫)

- 親(が亡くなっている場合には祖父母)

- 兄弟(が亡くなっている場合には甥姪)

![]()

上の図のように、法定相続人には優先順位が決まっていますから第一順位がいない場合には第二順位、第二順位がいなければ第三順位の人が相続人になります。

また、第一順位の子と、第三順位の兄弟姉妹がすでに亡くなっていた場合には、その子供が代わりに相続できる「代襲相続」があります。

よって、第一順位から第三順位までの人とその人が亡くなっていた場合に代わりに代襲相続できる人がいない場合に『法定相続人がいない』状態になります。

この場合が相続人不存在です。

1-2.相続放棄で相続人がいない

法定相続人がいる場合でも、その相続人たち全員が相続放棄をした場合には相続人不存在となります。

相続放棄とは、その名の通り遺産の相続を放棄することです。

相続財産に亡くなった人の借金など負債が多い場合や、単純に疎遠になっていたから財産はいらないという場合、経営の安定のために次期社長の長男に株式を集約させるため他の兄弟が放棄するといった動機があります。

プラスの財産よりもマイナスの財産が大きく、誰も相続したくない状況では相続人全員での相続放棄が考えられます。この場合は相続人不存在となります。

1-3.欠格・排除で相続人がいない

法定相続人がいる場合でも、その相続人が欠格・排除に該当する場合には相続人不存在となります。

欠格・排除は、簡単に言ってしまえば、被相続人に対して悪いことをした人に相続する権利を与えないようにするという民法の制度です。

欠格事由としては、被相続人や相続人の殺害やそれに手を貸すなどすること、被相続人を脅して自分に有利な遺言を書かせることなどがあります。

排除は、被相続人の生前の意思で行われます。相続人による虐待や侮辱行為を被相続人が家庭裁判所に申立て、それが認められればその相続人の相続権は失われます。

法定相続人がいたとしても、その人が欠格・排除に該当し相続人から除外され、他に相続人がいない場合には相続人不存在となります。

2.相続人不存在の場合、財産の行き先

相続人不存在の場合、財産はどこに行くのでしょうか。

ここでは、相続人不存在の場合の財産の行き先3つについて説明します。

2-1.遺言書があれば遺言書で指定された人

亡くなった人が生前に遺言書を作成していた場合、その遺言書の中で指定された人が財産を相続することになります。

逆に言ってしまえば、家族がおらず自分の財産がどこにいってしまうのか不安な方には、遺言書の作成をお勧めします。

生前お世話になった人や、母校への寄付、自分の興味関心のある団体への寄付も良いでしょう。

2-2.特別縁故者に財産分与

相続人不存在の場合、被相続人と特別の縁故がある『特別縁故者』が財産分与の申立てをすることができます。

被相続人の最後の住所地を管轄する家庭裁判所に戸籍や縁故関係の証明となる資料を提出し、財産分与の申立てをします。家庭裁判所はその事情を総合的に調査し、財産分与をするかどうか、その金額を決めます。

≪特別縁故者の要件≫

被相続人と生計を同じくしていた者

…婚姻届けを提出していない内縁の配偶者、事実上の養子・養親被相続人の療養看護を行っていた人

…被相続人の看護や介護をしていた人(業務として報酬を得ていた人は除く)被相続人と特別な縁故があった人

…遺言書は無くても口約束をされていた人、師弟関係にあったなど密接な関係があった人、被相続人が生前に経営者として組織に深く関わっていた公益法人・学校法人・宗教法人など

2-3.国庫に帰属

遺言書が無く特別縁故者もいなかった場合、もしくは特別縁故者への財産分与で余った財産は国庫に帰属され国のものになります。

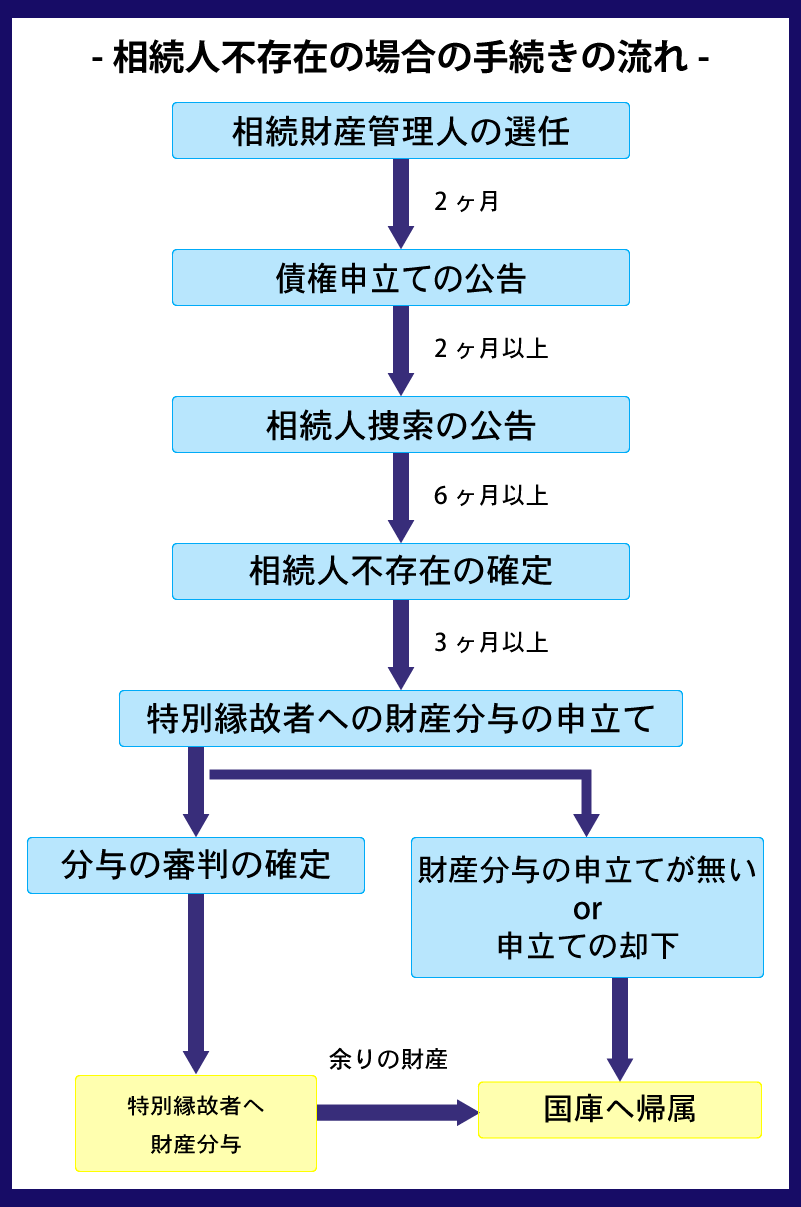

3.相続人不存在の場合の手続きと流れ

相続人不存在の場合には、亡くなった人の遺産を「相続財産管理人」が管理します。

相続財産管理人を立ててもらうには、亡くなった人にお金を貸していた債権者や、遺言で財産をもらうことになっていた人、特別縁故者などの利害関係者や検察官が家庭裁判所に申立てます。家庭裁判所から選任される相続財産管理人ですが、通常は地域の弁護士が担当します。

相続財産管理人が選任された後の手続きは以下の流れで進められます。

①財産管理人の選任

被相続人の最後の住所地を管轄する家庭裁判所は、利害関係者の請求を受け財産管理人を選任します。財産管理人は相続財産の管理や精算を行います。

家庭裁判所は被相続人の死亡を官報で2カ月間公告し、相続人がいれば名乗り出るよう求めます。

②債権申立ての公告

①のステップで相続人が現れなかった場合、債権者や財産をもらうことになっていた人(受遺者)がいれば名乗るよう公告し求めます。期限は2ヶ月以上に設定します。

③相続人捜索の公告

②でも相続人が見つからない場合、さらに相続人捜索の公告を行います。この期限は6ヶ月以上で設定します。これでもなお相続人が見つからない場合、『相続人不存在』が確定します。

④特別縁故者への財産分与の申立て

相続人不存在が確定した後、3ヶ月以内であれば特別縁故者が遺産をもらうことができます。特別縁故者が家庭裁判所に申立てをし、認められれば財産分与がなされます。

3ヶ月以内に申立てが無い、もしくは申立てが却下された場合には被相続人の遺産は国庫に帰属となります。

上記のように、相続人不存在を確定するまでには3回公告が行われ、約1年間の期間を要することになります。

債権者や財産をもらうとされていた人、特別縁故者がいない場合には、遺産は最終的に国のものになります。

4.まとめ

相続人不存在とは、亡くなった人の財産を相続する人がいない状態のことです。

民法で決められた法定相続人がいない場合か、いたとしても何らかの事情で相続しない、できない場合に相続人不存在となります。

相続人不存在の場合には、生前に遺言で財産をもらうと指定されている人、亡くなった人と特別な縁故があった特別縁故者が財産をもらうことになります。分与しきれなかった財産がある場合や、そのような人がいない場合には、遺産は国のものになります。

法定相続人がいないことがあらかじめ分かっている場合には、お世話になった人や興味関心のある団体に財産を渡す遺言書を作成しておくと良いでしょう。

なにをどこから手をつけたら良いか、分からない段階から、相談料などの費用が掛かってしまうと、安心して相談する事もできませんね。当法人では、完全に無料相談から相続税申告のサポートをさせていただいております。

なにをどこから手をつけたら良いか、分からない段階から、相談料などの費用が掛かってしまうと、安心して相談する事もできませんね。当法人では、完全に無料相談から相続税申告のサポートをさせていただいております。 無料相談は、平日(9時~18時)に限らず 土曜日(9時~18時)・日曜日(10時~17時)も対応しております。 ご相談は事前予約制となっておりますので まずはお電話または予約フォームにてお問合せください。お客様の利便性を重視して柔軟な相談対応をいたします。

無料相談は、平日(9時~18時)に限らず 土曜日(9時~18時)・日曜日(10時~17時)も対応しております。 ご相談は事前予約制となっておりますので まずはお電話または予約フォームにてお問合せください。お客様の利便性を重視して柔軟な相談対応をいたします。 当法人の強みは、東京に4拠点(丸の内、新宿、池袋、町田)、神奈川に9拠点、埼玉に2拠点、千葉に1拠点の全16拠点で、お客様対応が可能です。お近くの拠点にてご相談ください。

当法人の強みは、東京に4拠点(丸の内、新宿、池袋、町田)、神奈川に9拠点、埼玉に2拠点、千葉に1拠点の全16拠点で、お客様対応が可能です。お近くの拠点にてご相談ください。 当法人の担当者×税理士×国税OBという品質に加えて、当法人の徹底した調査と確認を前提として「この申告に間違いありません」と添付する事で、税務調査は実に1%未満となっております。これは全国平均の25%と比較すると圧倒的な実績となります。

当法人の担当者×税理士×国税OBという品質に加えて、当法人の徹底した調査と確認を前提として「この申告に間違いありません」と添付する事で、税務調査は実に1%未満となっております。これは全国平均の25%と比較すると圧倒的な実績となります。 私たちの強みは、お客様ファーストで対応する事にあります。「申告期限に間に合わせたい」「納税資金が足りないので相談にのって欲しい」「出来るだけ適正に不動産評価を下げて欲しい」「将来、税務署につつかれないようにして欲しい」「…という事情があるので、報酬の調整を相談させて欲しい」「一番、税金が安くなる遺産分割の方法と、割合を教えて欲しい」など、お客様のご要望は様々です。

私たちの強みは、お客様ファーストで対応する事にあります。「申告期限に間に合わせたい」「納税資金が足りないので相談にのって欲しい」「出来るだけ適正に不動産評価を下げて欲しい」「将来、税務署につつかれないようにして欲しい」「…という事情があるので、報酬の調整を相談させて欲しい」「一番、税金が安くなる遺産分割の方法と、割合を教えて欲しい」など、お客様のご要望は様々です。