相続放棄の申述には「相続の開始を知ったときから3か月まで」と期限があることはご存知ですか?

期限を過ぎてしまうと、単純承認したこと(プラスの財産・マイナスの財産両方とも相続することを認めたこと)になってしまいます。

相続放棄は家庭裁判所に申述して却下されてしまうと、再度申述し直すことはできません。 つまり、相続放棄のチャンスはたったの1回なのです。

3か月は意外にも短い期間ですから、相続放棄することを少しでも視野に入れている方はあせって失敗することのないように、相続放棄の手続きはどのようなものなのかを今のうちから確認しておきましょう。

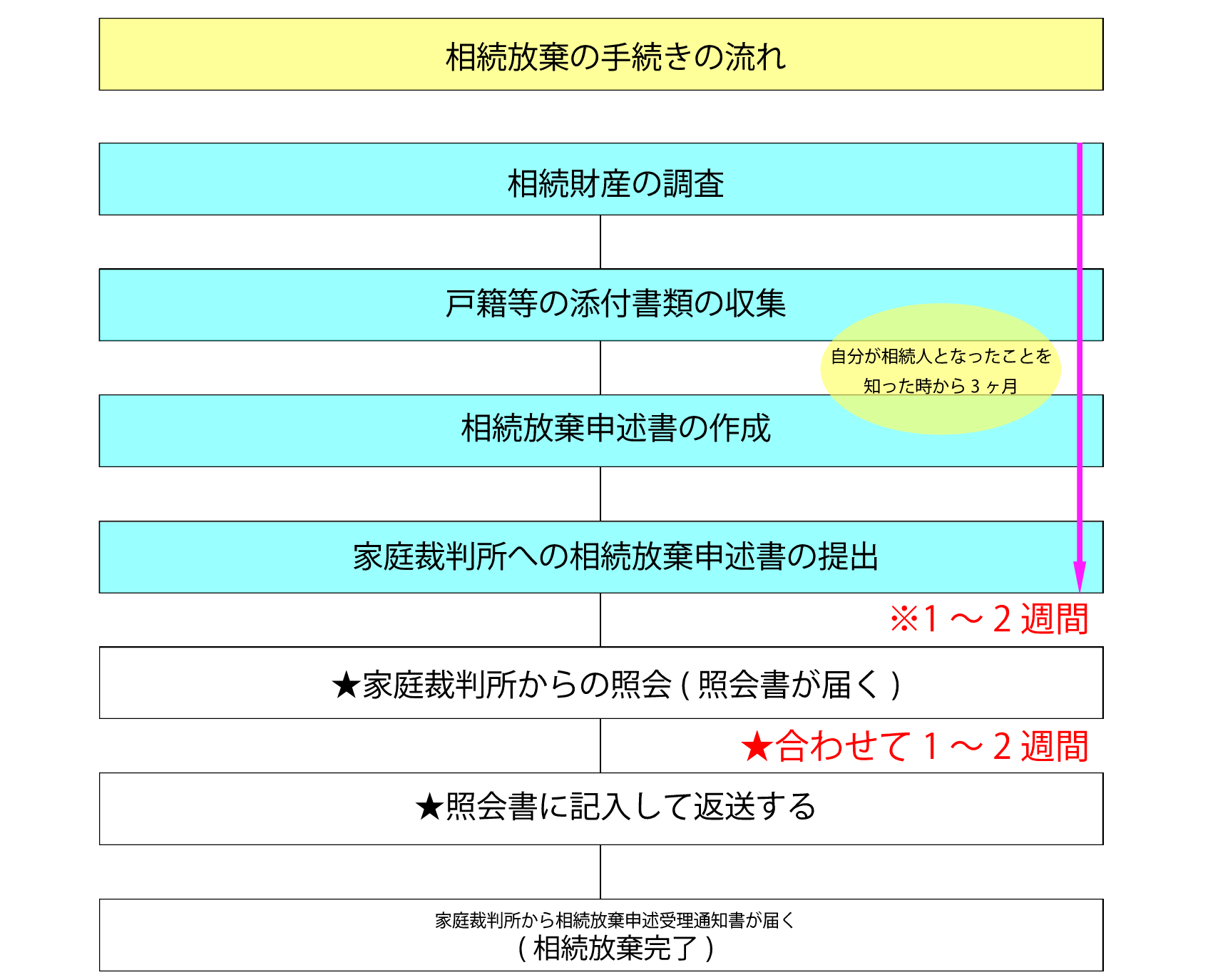

相続放棄の手続きには、以下のようなものがあります。

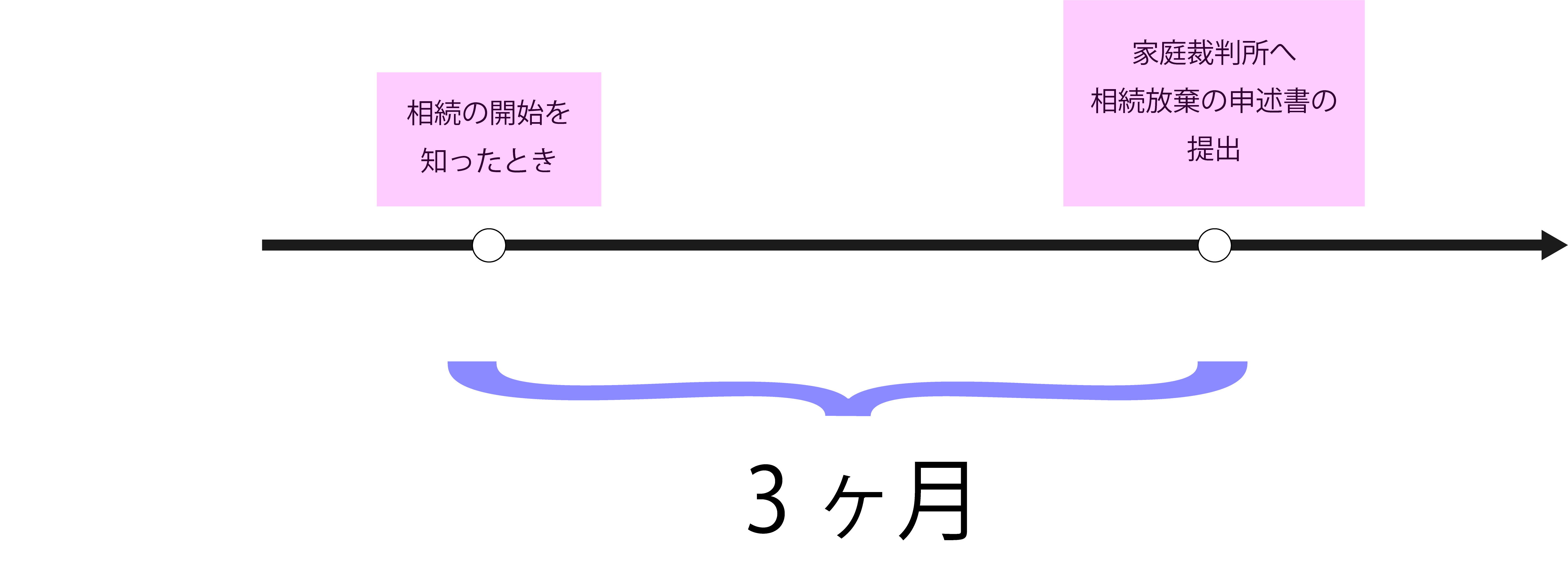

相続放棄をすることができるのは「自分のために相続の開始を知ったときから」3か月までと期限が定められています。

この3か月というのは、相続の開始を知ったときから家庭裁判所へ相続放棄申述書を提出するまでの期間を指します。

※「相続の開始を知ったときから3か月」については“初日不算入”(初日を算入しないこと)で計算します。 たとえば被相続人が1/1に亡くなったことを死亡日当日(1/1)に知った場合、翌日の1/2から計算して3か月後である(4/1 PM 12時)が相続放棄の期限となります。

3か月を過ぎてしまうと、単純承認したこと(プラスの財産・マイナスの財産両方とも相続することを認めたこと)になってしまいます。

“3か月”は意外にも短い期間です。

相続放棄すると決めた時点ですぐに、相続放棄の手続きに向けて準備を始めましょう。

STEP 1 ~相続財産の調査~

相続放棄の手続きをする前に、相続財産の調査をしないと損をしてしまう可能性があります。

「被相続人の借金が500万円あるため相続放棄をしたが、あとから1000万円以上の財産が見つかった・・・」という場合、プラスの財産を500万円放棄したことになってしまいますよね。

相続放棄は、一度承認されると原則として撤回することができません。

相続放棄手続き前の被相続人の財産の調査をおすすめするのは、このような事態を避けるためです。

被相続人の財産の調査は必須ではありませんが、相続放棄の手続きの第一歩として被相続人の財産を調査することをおすすめします。

プラスの財産の調べ方

預貯金、株式:残高証明書(金融機関で発行してもらうことができます)

不動産:固定資産税の納税通知書

マイナスの財産の調べ方

金融機関からの借入れに関しては信用情報機関を利用して確認することができます。

銀行からの借入れ:全国銀行個人情報センター(KSC)

クレジット会社の借入れ:株式会社シーアイシー(CIC)

消費者金融の借入れ:㈱日本信用情報機構(JICC)

くわしくは、こちら「借金 相続」の記事をご覧ください。

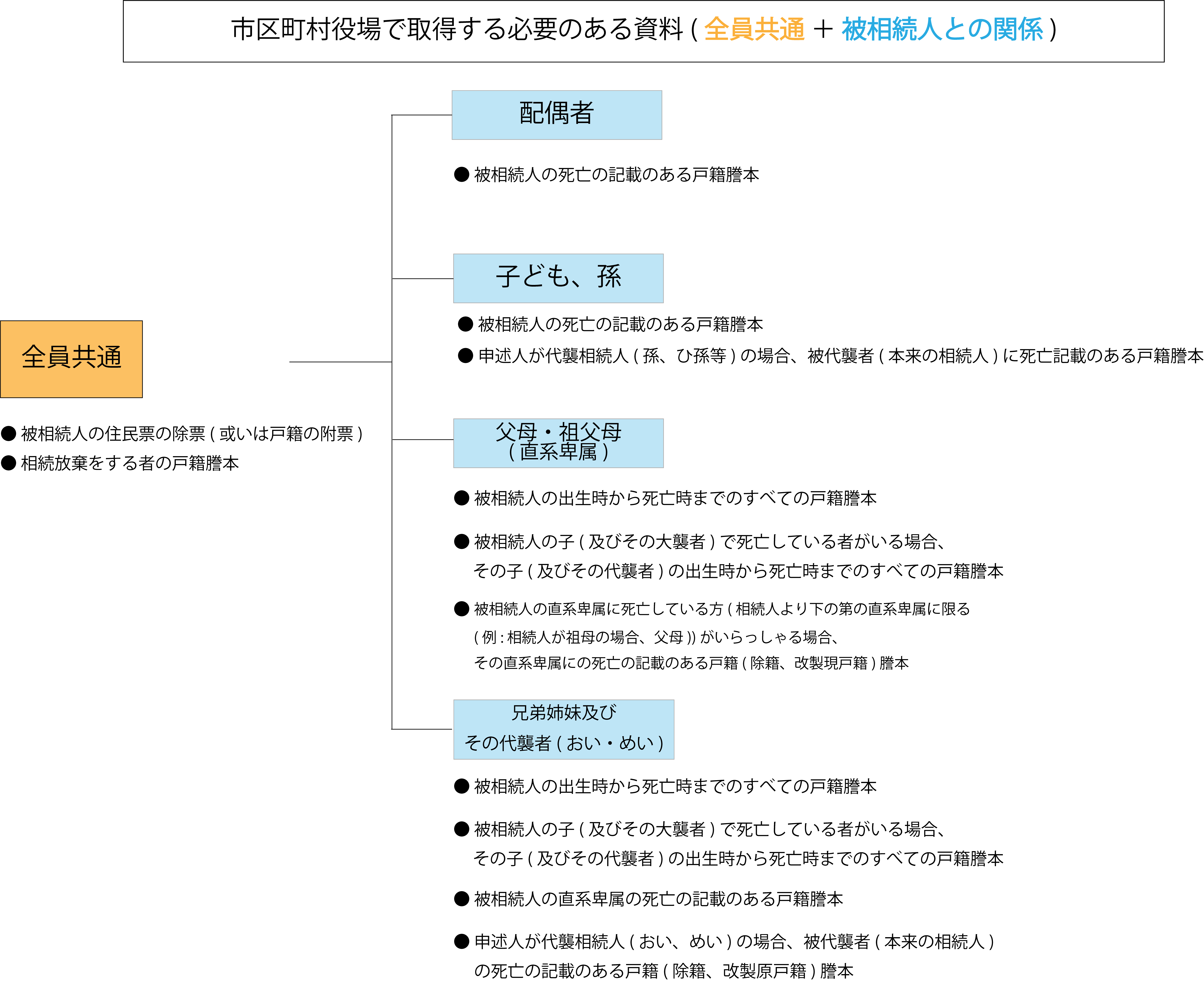

STEP 2 ~戸籍等の添付書類の収集~

相続放棄申述書を提出するときには、戸籍等の書類が必要となります。

取り寄せる書類は、相続放棄をする人が被相続人とどのような関係であるかによって変わってきますから、市区町村役場へ出向く前にご自身がどの書類を取り寄せる必要があるのかをしっかり確認しておきましょう。

自分で必要な書類をきちんと取り寄せることができるかどうか不安だという場合には、司法書士や行政書士等に依頼することもできます。

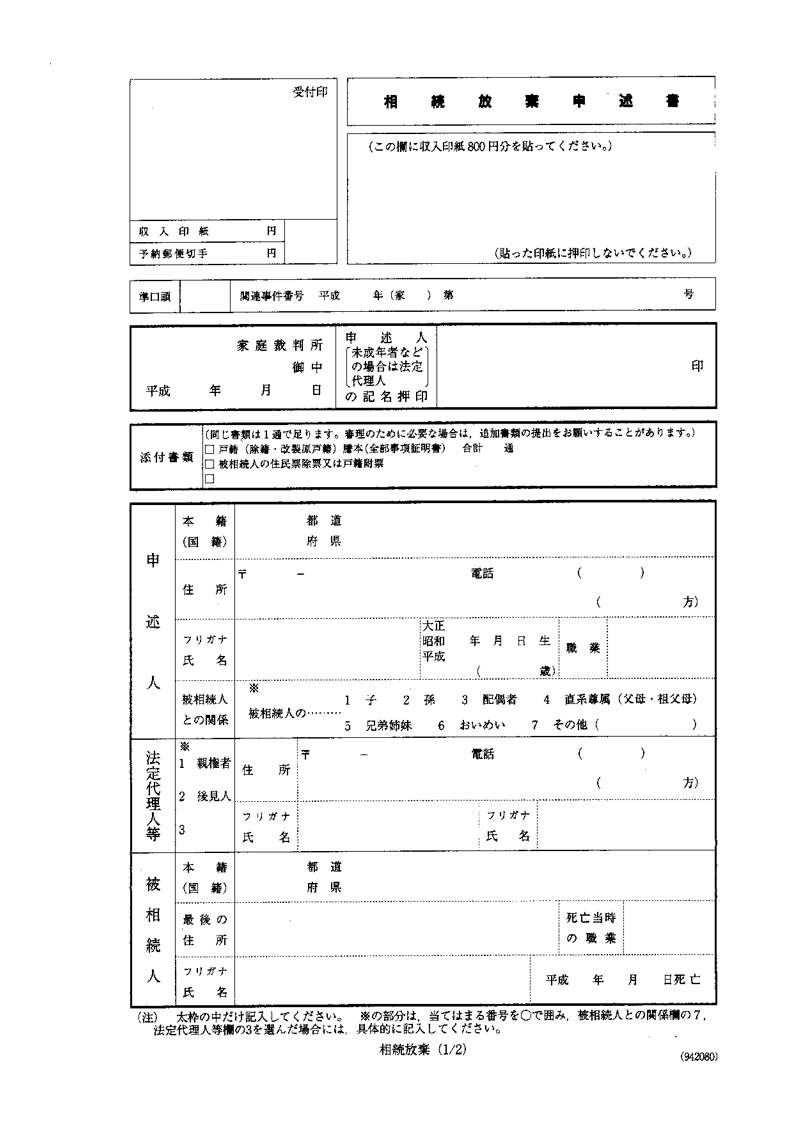

STEP 3 ~相続放棄申述書の作成~

相続放棄に必要な書類が集まったら、相続放棄申述書の作成に取り掛かりましょう。

相続放棄申述書の用紙は、裁判所のサイトでダウンロードすることができます。

または、直接家庭裁判所へ出向いて用紙をもらうこともできます。

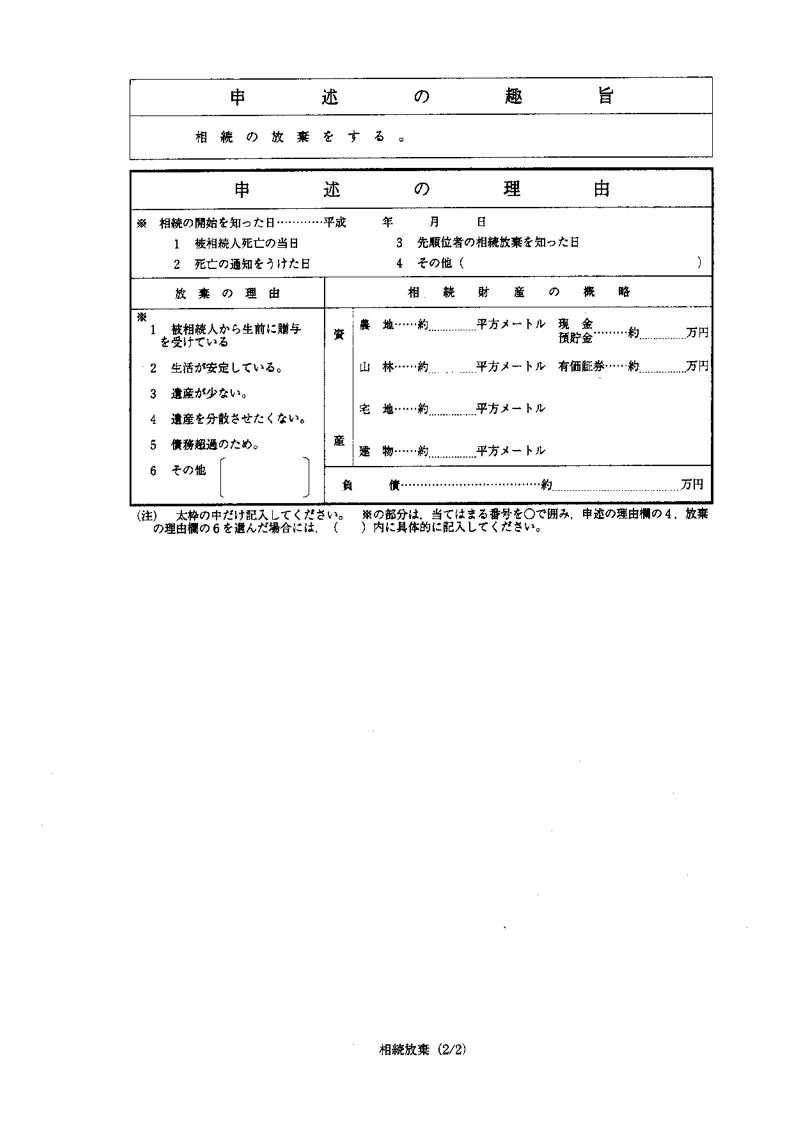

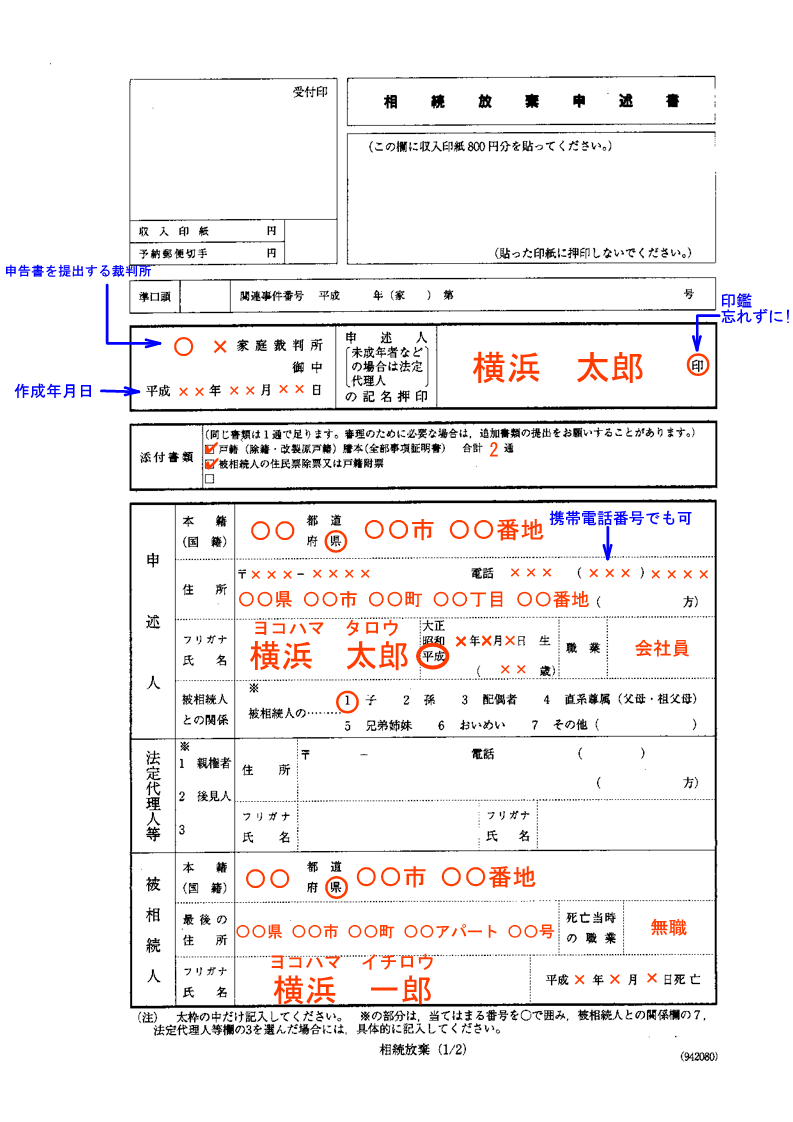

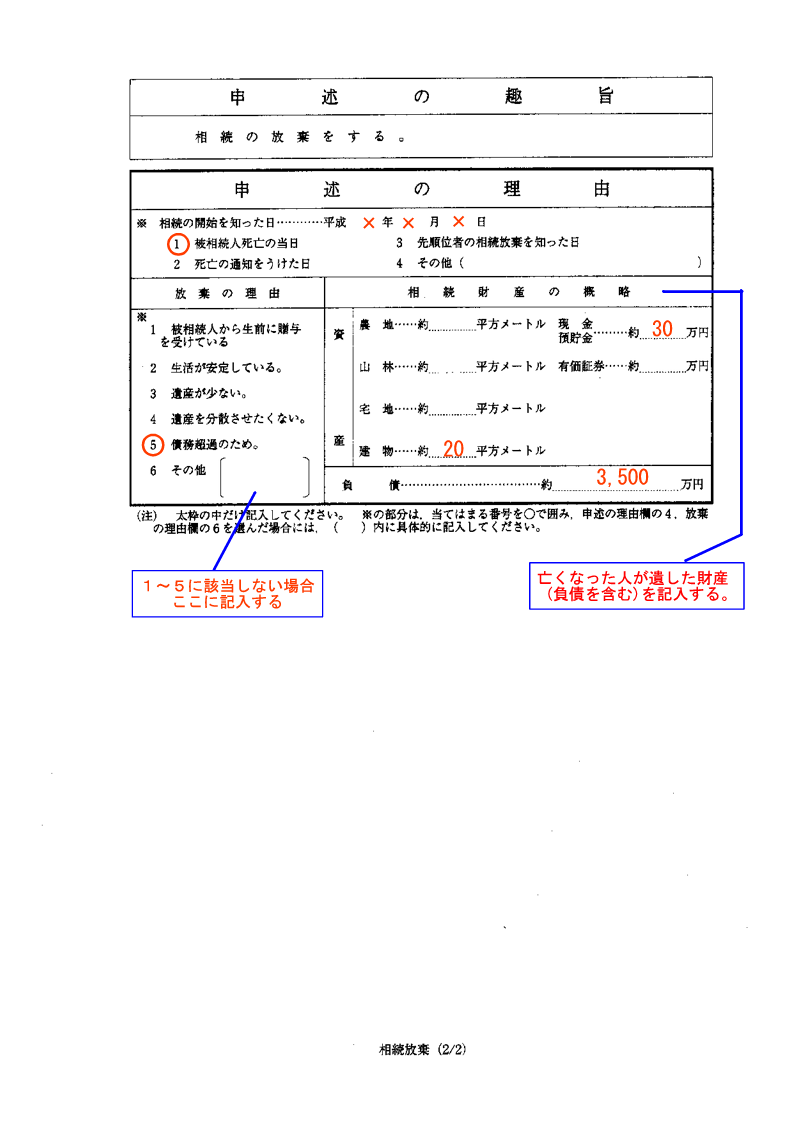

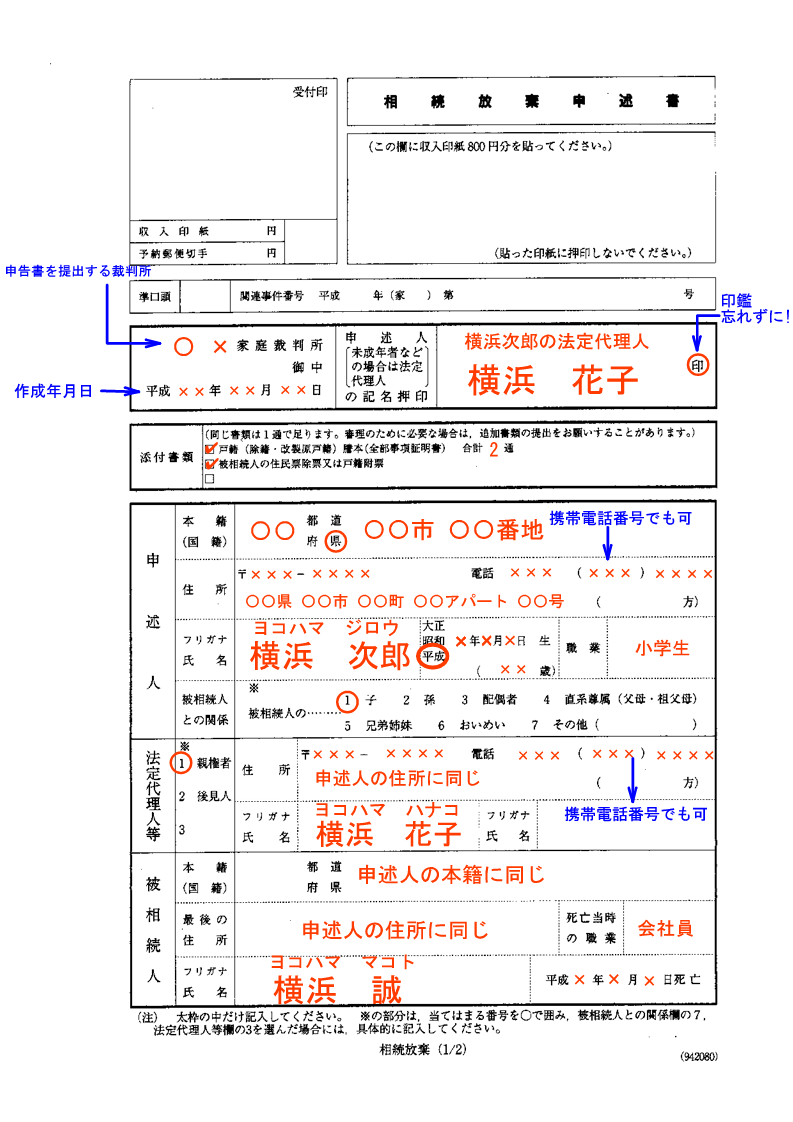

裁判所サイトでダウンロードできる相続放棄申述書は以下のものです。

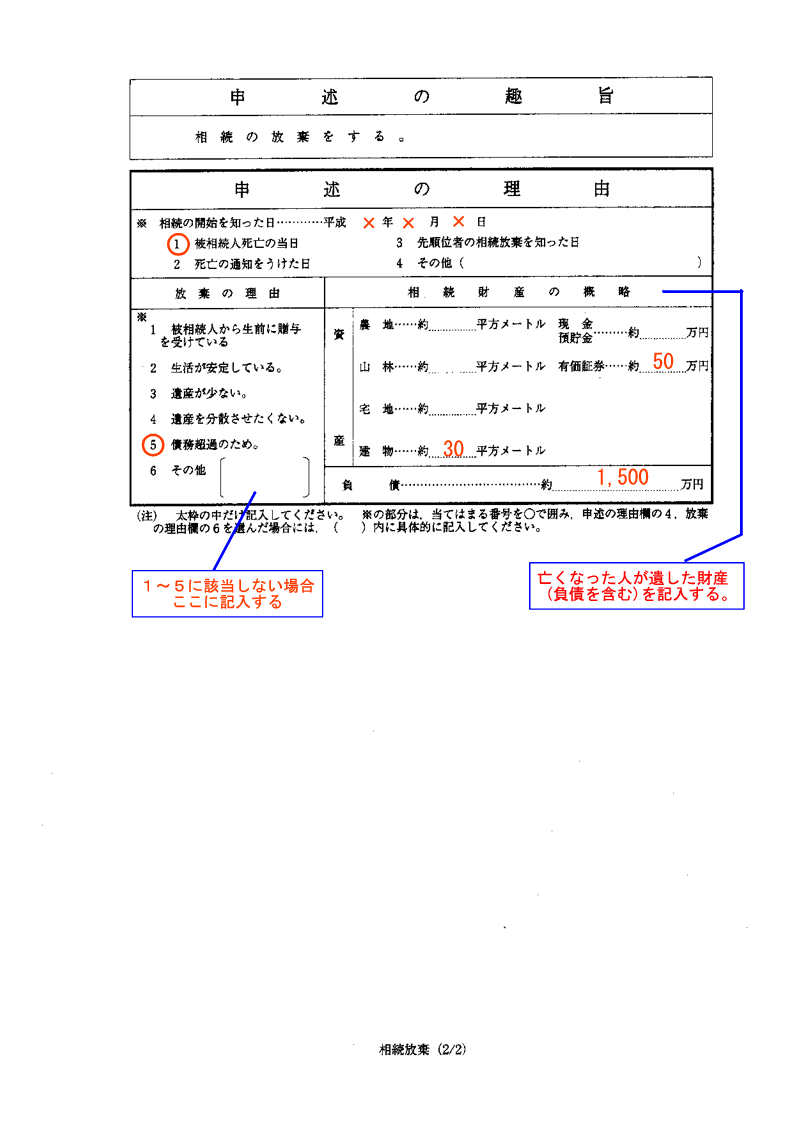

相続放棄申述書の書き方(記載例)についても裁判所のサイトに掲載されています。

「相続放棄申述書」と聞くと難しそうなイメージがあるかもしれませんが、記載例を見ながら進めて行けばあまり難しいものではありませんから、記載例を確認しながら記入していきましょう。

※相続放棄をする人(申述人)が成人・未成年者で記載例が分かれていますから、間違えないようにしましょう。

≪ 成人用 ≫

≪ 未成年者用 ≫

・相続放棄申述書に押印する印鑑は実印ではなくても大丈夫です。

☆相続放棄申述書は、雑字だと読めなくて却下されてしまう可能性があるため、正確に丁寧な字で記入するようにしましょう。

裁判所HPより引用

STEP 4 ~家庭裁判所への相続放棄申述書の提出~

相続放棄申述書を作成したら、被相続人の最後の住所地を管轄する家庭裁判所に対して提出します。

“被相続人の最後の住所地を管轄する家庭裁判所”は、家庭裁判所のサイトで確認することができます。

相続放棄申述書の提出方法は2つあります。

① 家庭裁判所の窓口まで直接持参して提出する

直接窓口まで持参する場合、事前申し込み等は不要です。

どの窓口に行けば良いかは各家庭裁判所のサイトで確認することができますから、事前に確認しておきましょう。

② 郵送で提出する

提出先の家庭裁判所が遠方で家庭裁判所に出向いて直接提出することが難しい場合は、郵送で提出するという方法もあります。

その際には無事家庭裁判所へ到着したか確認できるよう簡易書留などの記録が残るもので送ることをおすすめします。

STEP 5 ~家庭裁判所から照会書が届いたら記入のうえ返送する~

相続放棄申述書を提出すると、家庭裁判所から「相続放棄の照会書」が届くことがあります。

照会内容は、ごく簡単なもので以下の通りです。

「被相続人の相続開始を知ったのはいつか」

「相続放棄の申述はあなたの真意で行ったものか」

「相続放棄をする理由」

「(被相続人の相続開始から3か月以上経過している場合)3か月以内に相続放棄の手続きが出来なかった理由」

*照会書と一緒に回答書も送られてきますから、家庭裁判所からの照会があった際には事実をもとに回答をして(家庭裁判所に)返送しましょう。

*照会書と回答書が別になっている場合や、照会書と回答書が一体化している場合など、様式のパターンがいくつかあるようです。

3か月経過していても相続放棄は可能?

相続放棄は相続開始を知ってから3か月にしなければいけません。 しかし現実では3か月の間に下記①~③を完了させることは(時間的に)難しいため、3か月を経過してしまうことはよくあるケースです。

① 相続財産の調査を行う

② 相続放棄の手続きに必要となる書類を集める

③ 家庭裁判所に対して申立てを行う

3か月経過後でも、手続き方法に沿って行えば問題なく相続放棄を申述することができる場合があります!

☆ただし3か月経過している場合で相続放棄が認められるためには特別な事情がある必要があります。

“特別な事情”が認められるケース

① 被相続人に相続財産が全くないと信じていたこと

② その事実を信じることに正当な理由があること

③ 被相続人との関係、その他の事情により相続財産の調査をすることが困難となる事情があること

※①②③に加えて、そもそも相続人が被相続人の亡くなった事実を知らなかった場合も相続放棄が認められます。

STEP 6 ~家庭裁判所から相続放棄申述受理通知書が届いたら相続放棄完了~

家庭裁判所へ回答書を返送して(家庭裁判所からの照会が無い場合もあります)、家庭裁判所から「相続放棄申述受理通知書」が届けば相続放棄完了です。

相続放棄申述受理通知書は、裁判所へ回答書が到着してから2週間ほどで届けられるようです。

STEP 7 ~相続放棄の期限を延長することが認められる場合もある~

相続放棄の期限は3か月ですが、被相続人の最後の住所地を管轄する家庭裁判所(相続放棄申述と同じ家庭裁判所)に対して申し立てをすることで延長することも可能です。

(※申し立てをすれば必ず延長が認められるというわけではありません。)

相続放棄の期限の延長が承認されるケースと却下されるケースは主に以下のとおりです。

すべての相続財産について、調査が終わらない場合

① すべての相続財産の調査にそれほど時間を要しない場合

② 申立人の怠慢により調査が進まない場合(=申立人の単なる時間稼ぎだと認められる場合)

延長できる期間は裁判所の判断によって決められますが、1~3か月程度の延長が認められることが多いようです。

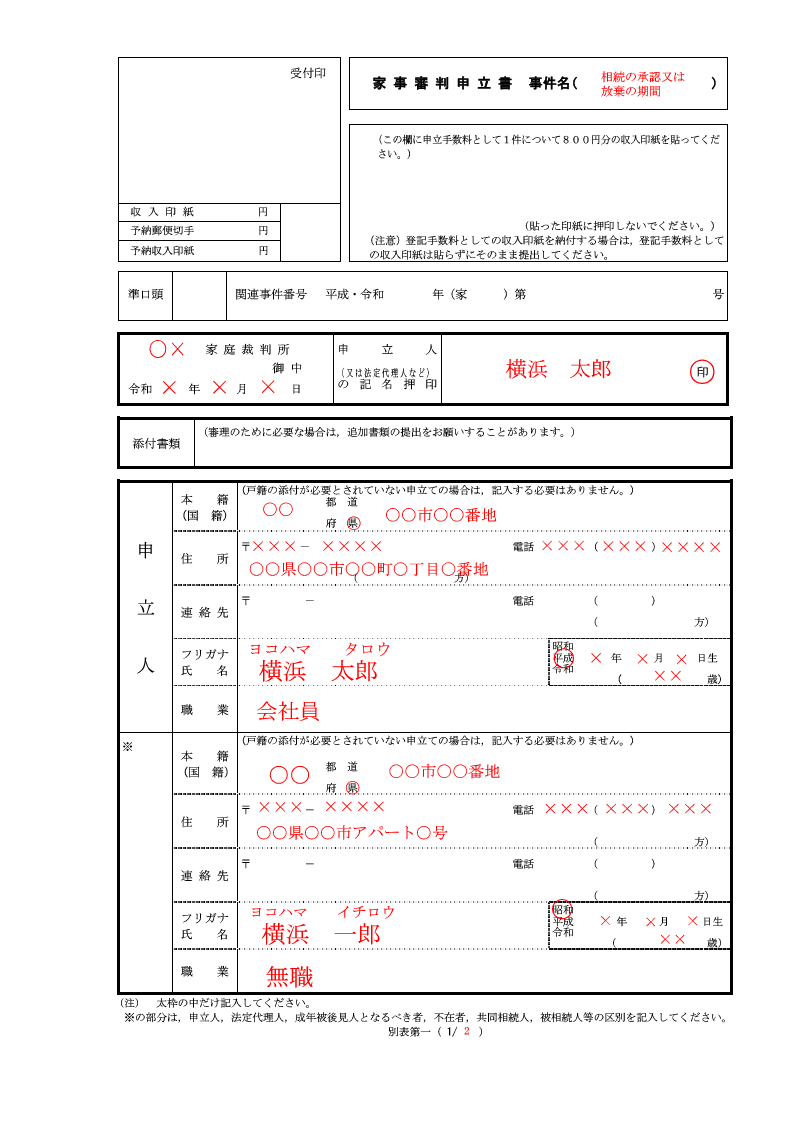

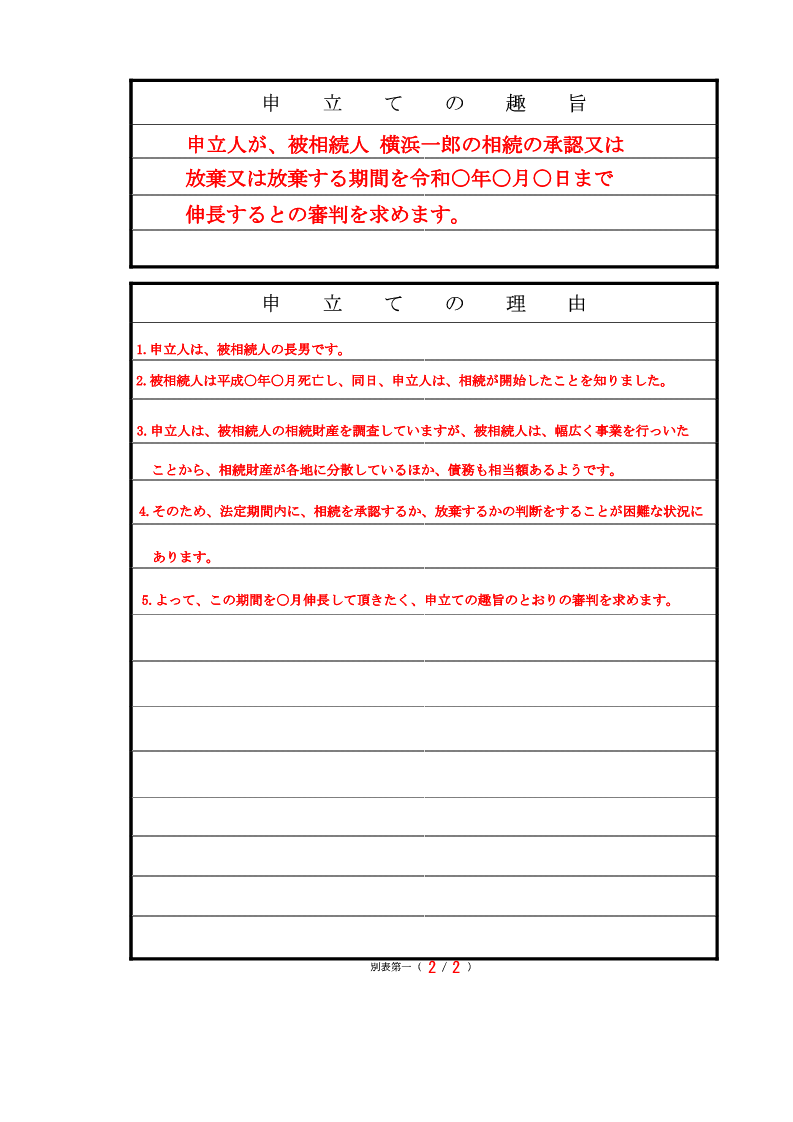

【必要書類】

家事審判申立書(※)

被相続人の戸籍謄本(除籍謄本)(2.図ち同様)

(※)「家事審判申立書」は、裁判所のサイトでダウンロードすることができます。

記載例も裁判所のサイトに掲載されていますから記載方法を確認しながら記入していきましょう。

※記載例も裁判所のサイトに掲載されていますから記載方法を確認しながら記入していきましょう。

≪ 記載例 ≫

STEP 8 ~まとめ~

相続放棄の手続きについてご説明しました。

葬儀などでバタバタしていると3か月という期限はあっという間に到来してしまいます。

確実に相続放棄を完了させるためにも、相続放棄をすることを視野に入れた時点で相続放棄の手続きの準備に取り掛かりましょう。

もし、期限内に申述書を提出することが難しい場合は事前に延長の申立を忘れずに行いましょう。

なにをどこから手をつけたら良いか、分からない段階から、相談料などの費用が掛かってしまうと、安心して相談する事もできませんね。当法人では、完全に無料相談から相続税申告のサポートをさせていただいております。

なにをどこから手をつけたら良いか、分からない段階から、相談料などの費用が掛かってしまうと、安心して相談する事もできませんね。当法人では、完全に無料相談から相続税申告のサポートをさせていただいております。 無料相談は、平日(9時~18時)に限らず 土曜日(9時~18時)・日曜日(10時~17時)も対応しております。 ご相談は事前予約制となっておりますので まずはお電話または予約フォームにてお問合せください。お客様の利便性を重視して柔軟な相談対応をいたします。

無料相談は、平日(9時~18時)に限らず 土曜日(9時~18時)・日曜日(10時~17時)も対応しております。 ご相談は事前予約制となっておりますので まずはお電話または予約フォームにてお問合せください。お客様の利便性を重視して柔軟な相談対応をいたします。 当法人の強みは、東京に4拠点(丸の内、新宿、池袋、町田)、神奈川に8拠点、埼玉に2拠点、千葉に1拠点の全15拠点で、お客様対応が可能です。お近くの拠点にてご相談ください。

当法人の強みは、東京に4拠点(丸の内、新宿、池袋、町田)、神奈川に8拠点、埼玉に2拠点、千葉に1拠点の全15拠点で、お客様対応が可能です。お近くの拠点にてご相談ください。 当法人の担当者×税理士×国税OBという品質に加えて、当法人の徹底した調査と確認を前提として「この申告に間違いありません」と添付する事で、税務調査は実に1%未満となっております。これは全国平均の25%と比較すると圧倒的な実績となります。

当法人の担当者×税理士×国税OBという品質に加えて、当法人の徹底した調査と確認を前提として「この申告に間違いありません」と添付する事で、税務調査は実に1%未満となっております。これは全国平均の25%と比較すると圧倒的な実績となります。 私たちの強みは、お客様ファーストで対応する事にあります。「申告期限に間に合わせたい」「納税資金が足りないので相談にのって欲しい」「出来るだけ適正に不動産評価を下げて欲しい」「将来、税務署につつかれないようにして欲しい」「…という事情があるので、報酬の調整を相談させて欲しい」「一番、税金が安くなる遺産分割の方法と、割合を教えて欲しい」など、お客様のご要望は様々です。

私たちの強みは、お客様ファーストで対応する事にあります。「申告期限に間に合わせたい」「納税資金が足りないので相談にのって欲しい」「出来るだけ適正に不動産評価を下げて欲しい」「将来、税務署につつかれないようにして欲しい」「…という事情があるので、報酬の調整を相談させて欲しい」「一番、税金が安くなる遺産分割の方法と、割合を教えて欲しい」など、お客様のご要望は様々です。