叔父や叔母が亡くなったときの遺産相続について解説!

叔父や叔母が亡くなったときの遺産相続がどのようになるのか、お調べではないでしょうか。

叔父や叔母とは普段そこまで関わりがないという方も多く、いざ相続が発生しても自分が何かをするべきなのかわからない方も多いと思います。

実は、叔父や叔母が亡くなった場合には、確認すべきことが多いです。

今回は叔父や叔母が亡くなった場合の法定相続人についてや、甥・姪が相続人となるケースで注意した方が良い事柄について解説します。

相続については考えなければならないことが多いですが、ひとつずつ順番に解決していきましょう。

1.叔父(叔母)が亡くなった場合の法定相続人と法定相続分

まずは、叔父・叔母が亡くなった場合の法定相続人と法定相続分がどうなるのか基礎的な部分から見ていきましょう。ちなみに、法定相続人とは相続の際に遺産を引き継ぐことができると法律で定められている人のことです。また、法定相続分というのは、遺産を相続するときの取り分を意味します。

叔父・叔母が亡くなった場合の法定相続人や法定相続分を考えるときには、以下の3つのケースに分けて考えていきましょう。

- 1. 叔父(叔母)に配偶者・子供がいない場合

- 2. 叔父(叔母)の父母も既に亡くなっている場合

- 3. 叔父(叔母)の兄弟も既に亡くなっている場合

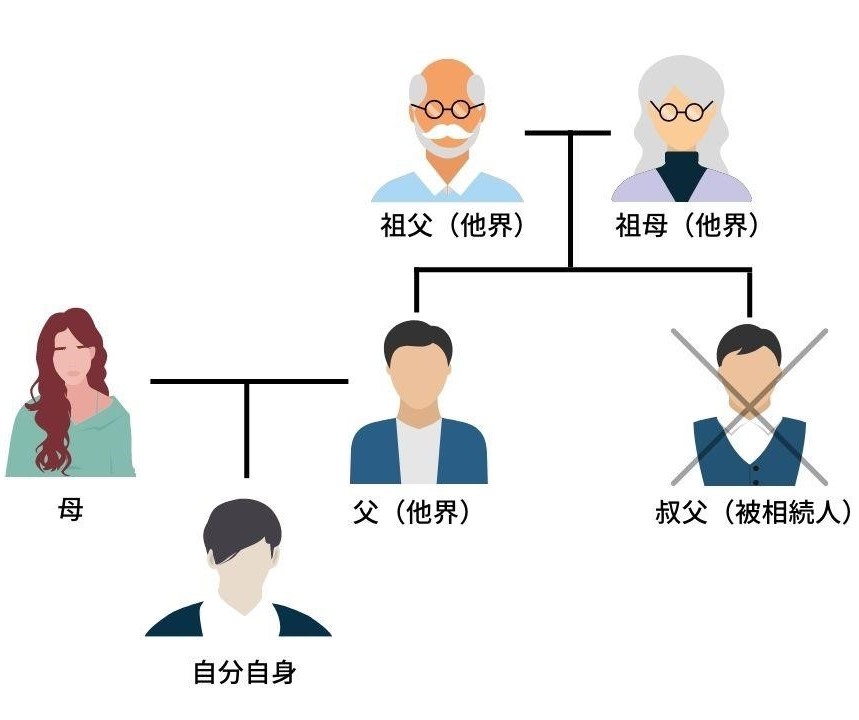

1つ目のケースから順番に当てはまるかどうかを確認してみてください。わかりにくい場合は、相続関係について簡単なもので良いので以下のように図を書いてみることをオススメします。

それでは、順番に3つのケースについて見ていきましょう。

1-1.叔父(叔母)に配偶者・子供がいない場合

1つ目のケースは、叔父(叔母)に配偶者や子供がいない場合です。被相続人に配偶者がいる場合は、配偶者が必ず法定相続人になります。配偶者がいない場合は、子供が法定相続人です。配偶者のみの場合は遺産をすべて相続し、子供もいる場合は配偶者と子供で1/2ずつ分けます。

しかし、叔父(叔母)に配偶者や子供がいないケースでは、父母や祖父母といった直系尊属と呼ばれる人たちが法定相続人になります。被相続人の親族について、現在の状況を順番に確認していくことが大切です。

1-2.叔父(叔母)の父母も既に亡くなっている場合

2つ目のケースは、叔父(叔母)の父母や祖父母が既に亡くなっている場合です。そのような場合には、叔父(叔母)の兄弟姉妹が法定相続人となります。あくまでも配偶者・子供・父母などがいない場合に、兄弟姉妹が法定相続人になるので、勘違いしないように気をつけてください。

兄弟姉妹が法定相続人になるとき、複数人が法定相続人になる場合もあるでしょう。そのときは、それぞれが同じ割合になるように分割して引き継ぐことになります。

1-3.叔父(叔母)の兄弟も既に亡くなっている場合

叔父(叔母)の兄弟姉妹も既に亡くなっている場合もあるでしょう。その場合には、兄弟姉妹の子供が法定相続人になります。複数の兄弟姉妹が相続人になるときと同様に、子供が複数いる場合も同じ割合で分割して遺産を引き継ぎます。

ちなみに、このことを代襲相続と呼びます。代襲相続とは、本来は法定相続人になっていたはずの人が被相続人の相続発生の段階で既に亡くなっている場合に、子供などが代わりに法定相続人になることです。代襲相続が行われるのは、1つ目のケースで確認した子供の場合と、3つ目のケースで確認した兄弟姉妹の場合となっています。

ただし、甥や姪が代襲相続で相続人になるのは、兄弟姉妹が既に亡くなっている場合のみです。兄弟姉妹が生きている状況で相続放棄をした場合には、甥や姪が代襲相続することはないので気をつけておきましょう。

ここまで、叔父(叔母)が亡くなったときに誰がどのように遺産を相続するのかを解説してきました。甥や姪が相続人となる場合にはいくつかの注意点があるので、確認していきましょう。

2.甥(姪)が相続人となる場合の注意点

甥(姪)が相続人になる場合には、以下の3つのポイントに注意しましょう。

1. 遺留分がない

2. 2割加算

3. 再代襲がない

それぞれのポイントを押さえておくことで、失敗せずに相続の手続きを進めていきやすくなります。3つのポイントについて、順番に見ていきましょう。

2-1.遺留分がない

1つ目の注意点は、遺留分がないことです。遺留分というのは、相続人に認められている最低限の取り分を意味します。遺言が残されていたとしても、遺留分については奪われずに手に入るようになっているのです。

しかし、叔父や叔母が亡くなった際に甥・姪が相続人になる場合、遺留分がない点には注意しなければなりません。叔父や叔母が遺言を残しているパターンなら、遺言が優先します。遺留分がないのは、兄弟姉妹や兄弟姉妹から代襲相続した甥・姪です。甥・姪が相続人になる場合には、遺言の内容を落ち着いて確認してください。

2-2.2割加算

2つ目の注意点は、相続税が2割加算になることです。相続で遺産を引き継いだときには、相続税が発生します。相続税は基礎控除額を超える金額を相続する場合に発生します。基礎控除額の計算方法は、「3,000万円+600万円×法定相続人の人数」です。

相続税が発生する場合、甥や姪は相続税額が2割加算になってしまいます。引き継ぐ遺産の金額によっては2割加算されると高額になる可能性があるので、注意しなければなりません。

2-3.再代襲がない

3つ目の注意点は、再代襲がないことです。子供の代襲相続については、子供が亡くなっていればさらにその子供である孫に、孫が亡くなっていればさらにその子供であるひ孫に、というように代襲相続が続いていきます。

しかし、兄弟姉妹の代襲相続の場合には、少し気をつけなければなりません。なぜなら、兄弟姉妹の代襲相続については、兄弟姉妹が亡くなっている場合に甥・姪が代襲相続をするだけで、それ以降も代襲相続が続くことはないからです。兄弟姉妹のケースでの代襲相続は再代襲がないと覚えておきましょう。

3.叔父(叔母)が亡くなった場合に確認すべき7つのこと

叔父(叔母)が亡くなった場合には、確認すべきことがいろいろあります。具体的には、以下の7つのポイントです。

1. 法定相続人は誰か

2. 法定相続人以外の利害関係者の確認

3. 遺言書の有無

4. 相続財産の確認

5. 相続放棄の期限

6. 準確定申告の期限

7. 相続税申告の期限

これらのポイントを押さえておかなければ、スムーズに相続手続きが進まなかったり、予想外のトラブルが発生してしまったりと、後悔する可能性が高いです。それぞれのポイントについて、どのような内容を確認すべきなのか見ておきましょう。

3−1.法定相続人は誰か

1つ目の確認事項は、法定相続人が誰かということです。法定相続人の見極め方は、すでにご説明させていただきました。少しややこしさを感じるかもしれませんが、相続人について配偶者や子供の有無から順番に確認していってください。相続が始まったら、まずは冷静に相続人となる人を特定しなければ、次のステップに移れないので重要なポイントです。

3−2.法定相続人以外の利害関係者の確認

2つ目の確認事項は、法定相続人以外の利害関係者が誰かということです。法定相続人を確定できたら、それ以外の利害関係者がいないかどうかも確認しておきましょう。生前の相続人と親しかったものの法定相続人ではない利害関係者(遺言の受遺者や特別寄与者等)についてチェックしておかなければ、あとあと遺産について予想外に揉めてしまうこともあり得るためです。

3−3.遺言書の有無

3つ目の確認事項は、遺言書の有無です。遺言書がある場合には、原則として遺言書の内容通りに相続を進めていく必要があります。したがって、早い段階で遺言書があるかどうかをチェックしておかなければ、法定相続人や利害関係者で話し合った結果が覆されることにもなりかねません。話し合いをやりなおすのは人間関係のトラブルの原因となりやすいので、先に遺言書を探すようにしてください。

3−4.相続財産の確認

4つ目の確認事項は、相続財産がどのようなものがどれくらいあるのかです。相続財産が明確な状態でなければ、遺産相続について話し合うことは難しいでしょう。被相続人名義の金融機関の通帳や、証券会社からの書類、保険会社からの書類など、さまざまな書類を確認しながら相続財産を特定していきます。相続財産に不動産がある場合には、権利証や固定資産税評価証明書を確認して具体的に特定しておいてください。

3−5.相続放棄の期限

5つ目の確認事項は、相続放棄の期限がいつなのかです。相続放棄というのは、相続人が被相続人の財産について何も相続しないということを意味します。財産というと現金や不動産のようなプラスの財産をイメージしやすいですが、借金のようなマイナスの財産も含む点には気をつけなければなりません。相続放棄を行った場合には、放棄した人が初めからいなかったのと同様に遺産相続の相続分は計算します。

3−6.準確定申告の期限

6つ目の確認事項は、準確定申告の期限がいつなのかです。準確定申告というのは、被相続人の確定申告を意味します。そもそも確定申告というのは、1月1日から12月31日までの1年間の所得に対する所得税と、復興特別所得税を申告して納めることです。相続が発生した場合、被相続人が1年の途中で亡くなっているなら、相続人が代わりに確定申告を行わなければなりません。

準確定申告の対象となるのは、1月1日から相続発生日までの所得です。申告の期限は、被相続人の死亡を知ってから4ヶ月以内となっており、申告だけではなく納税までを期限内に行わなければなりません。書類の提出先は、被相続人の納税地を管轄している税務署長です。相続人の納税地を管轄している場所ではない点に気をつけておきましょう。

3−7.相続税申告の期限

7つ目の確認事項は、相続税を申告する期限がいつなのかです。相続税は、遺産相続をする場合には意識しておかなければなりません。相続税の申告期限は、被相続人が死亡したことを知った日の翌日から10ヶ月以内です。基本的には被相続人が死亡したことを知った日は死亡日となりますが、一緒に住んでいなかった場合などは死亡の事実を伝えられた日になる可能性があります。

いずれにしても、財産の確定や遺産相続についての話し合いなどの手続きを順番にしていると、意外とすぐに日にちが経過していくので要注意です。10ヶ月が経過してしまうと、相続税は延滞税が発生してしまいます。忘れないように相続税の申告と納付を行うようにしてください。

4.甥(姪)が代襲相続人になる場合は遺言書を作成しておこう!

甥(姪)が代襲相続人になる場合、叔父(叔母)との関係性の希薄さから、被相続人の相続財産を十分に把握しておらず、相続手続きにおいて困難が生じることがあります。

また、叔父(叔母)の兄弟姉妹や従兄妹など、相続人が多い可能性が高いでしょう。相続人が多いと、相続人同士の関係性によっては話し合いがうまく進まず、遺産分割協議がまとまらないといった、トラブルが生じる可能性も出てきます。

上記のようなことを回避する為に、叔父(叔母)に遺言書を書いてもらうことが重要となります。通常なら、相続人全員で遺産分割協議を行いますが、遺言があれば遺言の内容通りに手続きを進めることができるからです。

甥(姪)の相続手続きに掛かる負担軽減のためにも、叔父(叔母)は遺言書を作成しておくと良いでしょう。

5.まとめ

この記事では、叔父や叔母が亡くなった場合の法定相続人についてや、甥・姪が相続人となるケースで注意した方が良い事柄、相続が発生したときのポイントなどについて解説しました。

甥や姪が相続人となるケースは限定的ではありますが、知っておくべきことは多いです。遺産相続について少しでも不安や疑問があるなら、早めに専門家に相談してみてください。

この記事を監修・担当した専門家

テリー伊藤さんと「相続税申告相談プラザ」がスペシャルコラボ!

動画でテリー伊藤さんと相続を学ぶ!

※登録不要。当サイト内でご覧いただけます。

↓全13回楽しく「読める」「学べる」ラララ相続のバックナンバーはこちら↓

「相続対策って何?」「相続税の仕組み」などの基本的なことから詳しい制度まで、分かりやすく解説。不動産や車等の多くの資産を所有していると語るテリー伊藤さんと一緒に「相続」を学んでいく番組です。

東京・神奈川・埼玉・千葉の15拠点で無料相談。

まずはフリーダイヤルでお問い合わせください。

![]()

(平 日)9時00分~18時00分 (土 曜)9時00分~18時00分

(日・祝)10時00分~17時00分 ※一部例外日あり

相続税申告が必要か分からない方でも無料相談!

相続税申告相談プラザでは、 相続税がかかるのか分からない場合でも初回の無料相談から 対応させていただきます。

- 不動産の評価、金融資産の評価が分からない。

- 相続税がかからないと思うが、 ギリギリなので確認しておきたい。

- 相続税の知識がなく、 相談していいかも迷っている。

相談する前に知っておきたい、相続税申告相談プラザの5つの強み

1:初回の無料相談は、完全に無料で対応しています!

なにをどこから手をつけたら良いか、分からない段階から、相談料などの費用が掛かってしまうと、安心して相談する事もできませんね。当法人では、完全に無料相談から相続税申告のサポートをさせていただいております。

なにをどこから手をつけたら良いか、分からない段階から、相談料などの費用が掛かってしまうと、安心して相談する事もできませんね。当法人では、完全に無料相談から相続税申告のサポートをさせていただいております。

無料相談では、「相続税申告が必要かどうか」「相続税が掛かる場合、概算でいくらか」「依頼する場合には、どれぐらいの期間・報酬・実費が掛かりそうか」など、お客様が気になるところを予めきちんとお伝えさせていただきます。

2:非常に柔軟な相談対応が可能です!

無料相談は、平日(9時~18時)に限らず 土曜日(9時~18時)・日曜日(10時~17時)も対応しております。 ご相談は事前予約制となっておりますので まずはお電話または予約フォームにてお問合せください。お客様の利便性を重視して柔軟な相談対応をいたします。

無料相談は、平日(9時~18時)に限らず 土曜日(9時~18時)・日曜日(10時~17時)も対応しております。 ご相談は事前予約制となっておりますので まずはお電話または予約フォームにてお問合せください。お客様の利便性を重視して柔軟な相談対応をいたします。

また、ご依頼をいただいた後も、一般的な事務所とは異なり、お客様のご都合に合わせて、きちんと対応できる担当者をセットさせていただきます。お気軽にご相談ください。

3:全15拠点で、無料相談を行っております!

当法人の強みは、東京に4拠点(丸の内、新宿、池袋、町田)、神奈川に8拠点、埼玉に2拠点、千葉に1拠点の全15拠点で、お客様対応が可能です。お近くの拠点にてご相談ください。

当法人の強みは、東京に4拠点(丸の内、新宿、池袋、町田)、神奈川に8拠点、埼玉に2拠点、千葉に1拠点の全15拠点で、お客様対応が可能です。お近くの拠点にてご相談ください。

4:徹底した相続税申告相談プラザ品質で対応します!

当法人の担当者×税理士×国税OBという品質に加えて、当法人の徹底した調査と確認を前提として「この申請に間違いありません」と添付する事で、税務調査は実に1%未満となっております。これは全国平均の25%と比較すると圧倒的な実績となります。

当法人の担当者×税理士×国税OBという品質に加えて、当法人の徹底した調査と確認を前提として「この申請に間違いありません」と添付する事で、税務調査は実に1%未満となっております。これは全国平均の25%と比較すると圧倒的な実績となります。

当法人では、相続税申告のお手伝いをさせていただく方の大半(累計実績99%)の方に対して、書面添付制度を使って申告をさせていただいております。これによって、万が一のときにも追徴課税が通常に申告するよりも、安く抑える事ができます。専門家としてお手伝いさせていただくからには、プロフェッショナルとしての品質で必ずお役に立ちます。

5:お客様の状況に合わせて親身に対応します!

私たちの強みは、お客様ファーストで対応する事にあります。「申告期限に間に合わせたい」「納税資金が足りないので相談にのって欲しい」「出来るだけ適正に不動産評価を下げて欲しい」「将来、税務署につつかれないようにして欲しい」「…という事情があるので、報酬の調整を相談させて欲しい」「一番、税金が安くなる遺産分割の方法と、割合を教えて欲しい」など、お客様のご要望は様々です。

私たちの強みは、お客様ファーストで対応する事にあります。「申告期限に間に合わせたい」「納税資金が足りないので相談にのって欲しい」「出来るだけ適正に不動産評価を下げて欲しい」「将来、税務署につつかれないようにして欲しい」「…という事情があるので、報酬の調整を相談させて欲しい」「一番、税金が安くなる遺産分割の方法と、割合を教えて欲しい」など、お客様のご要望は様々です。

私たちは頭のかたい税理士法人ではありません。お客様ファーストの発想で、出来るだけお客様のお役に立てるよう、コーディネートをさせていただきます。

ランドマーク税理士法人 テレビCM

運営法人のランドマーク税理士法人のテーマソングと、突然現れる税理士に釘付け!!一度見たらクセになる!?是非ご覧ください。

【畑篇 30秒】

【住宅街篇 30秒】

東京・神奈川・埼玉・千葉の15拠点で無料相談。

まずはフリーダイヤルでお問い合わせください。

![]()

(平 日)9時00分~18時00分 (土 曜)9時00分~18時00分

(日・祝)10時00分~17時00分 ※一部例外日あり

相続税申告が必要か分からない方でも無料相談!

相続税申告相談プラザでは、 相続税がかかるのか分からない場合でも初回の無料相談から 対応させていただきます。

- 不動産の評価、金融資産の評価が分からない。

- 相続税がかからないと思うが、 ギリギリなので確認しておきたい。

- 相続税の知識がなく、 相談していいかも迷っている。