相続放棄とは「被相続人(亡くなった方)の財産を一切相続しないこと」です。

相続放棄をすると、最初から相続人でなかったことになります。

本来自分が相続する予定だった財産は他の相続人同士分け合うことになりますから、自分の子どもへ相続権が移ることもありません。

『親族が亡くなったけど、借金が多いなどの事情により相続放棄しようと考えている。でも相続放棄という選択をして本当に良いのだろうか・・・』

このような悩みをかかえていらっしゃいませんか?

ここではどのような人が相続放棄をするべきなのかを解説したうえで、実際に相続放棄の手続きができるように手続きの流れから集めるべき書類まで徹底的にご説明します。

相続に関する手続きが初めてだという方にもわかりやすいように説明していきますから、相続放棄をしようと考えている方はぜひ最後までご覧ください。

1.相続財産のなかでマイナス財産が多い場合は相続放棄がおすすめ

財産と聞くと、土地や建物といった不動産や預金を思い浮かべる人が多いと思います。

しかし相続でいう「財産」には、預金や不動産といったプラスの財産だけでなく、借金といった債務などのマイナスの財産も含まれます。

もし被相続人に返済していない借金があった場合、この借金を返済する義務は相続人に引き継がれてしまいます。

そのため預金などのプラスの財産を大きく上回る多額の借金(マイナスの財産)がある場合には、相続放棄をすることをおすすめします。

1-1.相続放棄をする最大のメリットはマイナス財産を負わなくて良いこと

相続放棄をする最大のメリットは、マイナスの財産を負わなくて良いということです。

相続放棄をすると最初から相続人でなかったことになりますから、遺産分割協議に参加する必要がなくなります。

親族内で揉めているという方には面倒な話し合いに参加しなくて良いのですから、「遺産分割協議に参加しなくて良い」というのもメリットのうちのひとつだと言えますね。

このほかにも、以下のケースに当てはまる人にもおすすめです。

ほかの相続人と遺産分割でもめたくない

相続しなくても生活に困らない

遺産を分散させたくない

:被相続人の営んでいた事業を自分以外の相続人が継ぐ場合ほかの相続人とかかわりたくない

:ほかの相続人と疎遠であったり、不仲であるなどの事情により関わりたくないという場合

相続放棄をした人がいても基礎控除額は変わらない

相続放棄をすると相続の手続き上は「最初から相続人でなかった」ものとして扱われますが、 相続税の計算をする場合においては「相続放棄がなかった」ものとして扱われます。

そのため相続人のなかで相続放棄した人がいても、相続税の基礎控除額は変わりません。

相続税の基礎控除額は以下の計算式で算出します。

(3000万円+600万円×相続人の数)

(例)相続人が3人いるうち、1人が相続放棄をした場合

→基礎控除額は4800万円となります。

(計算式)3000万円+600万円×3(相続人の人数)

=4800万円

相続放棄をしたことにより基礎控除額が減ってしまうということはありませんので、 基礎控除額の計算をするときには間違えないように注意しましょう。

1-2.相続放棄をする最大のデメリットは相続財産を一切相続できないこと

最大のデメリットは、相続財産を一切相続できないということです。 仮にプラスの財産が1億円あったとしても、1円も相続することができません。

マイナス財産もあるがプラスの財産も多くあるという場合には、プラスの財産の範囲でマイナスの財産を相続する「限定承認」という方法もひとつの手です。

<限定承認の例>

・プラスの財産:500万円

・マイナスの財産:1000万円

→上記の財産の場合、プラスの財産500万円とマイナスの財産を500万円(プラスの財産の範囲で相続するため)相続するというもの

「マイナスの財産があるから相続放棄をしよう」と決めてしまうのではなく、「限定承認」という手段も視野に入れてみてください。

※ただし限定承認は相続人全員で行う必要があります。限定承認についてくわしく知りたい方はこちら「限定承認」の記事をクリック。

また自分が相続放棄をすると、相続権が自分より相続順位が低い人へ移ることになりますので、 マイナス財産が多い場合、新たに相続人となる人へ負担を強いることになります。

相続放棄を機に、揉めてしまう可能性があるということもデメリットだと言えます。

マイナス財産が多い場合には、相続放棄をする前に他の相続人にあらかじめ「相続放棄をする」ということを伝えておいた方が良いでしょう。

相続放棄できないパターン

以下のパターンに該当してしまうと、相続放棄することができません。 相続放棄しようと考えている方は該当しないように注意してください。

大きな金額の形見分けを受けた場合

:例えばブランド品の衣類など「経済的に価値がある」ものの形見分けを受けた場合、単純承認をしたものとみなされる可能性があります。相続放棄を検討されている場合は、形見分けを受けない方が無難だと言えるでしょう。相続財産を処分した場合(財産を売却したり、財産に関する契約を締結・解除する行為をした場合など)

:「債務の弁済」も財産を処分したうちに入りますから、被相続人の残した借金を少しでも返済してしまうと、相続放棄をすることができなくなってしまいます。財産を隠蔽した場合

:相続財産を隠蔽した場合、単純承認をしたものとみなされます。仮に相続放棄が認められたあとでも、経済的価値のあるものを形見分けとして自分の財産にした場合も「隠蔽」とみなされて相続放棄が却下されてしまう可能性があります。

2.相続放棄の手続きの流れ

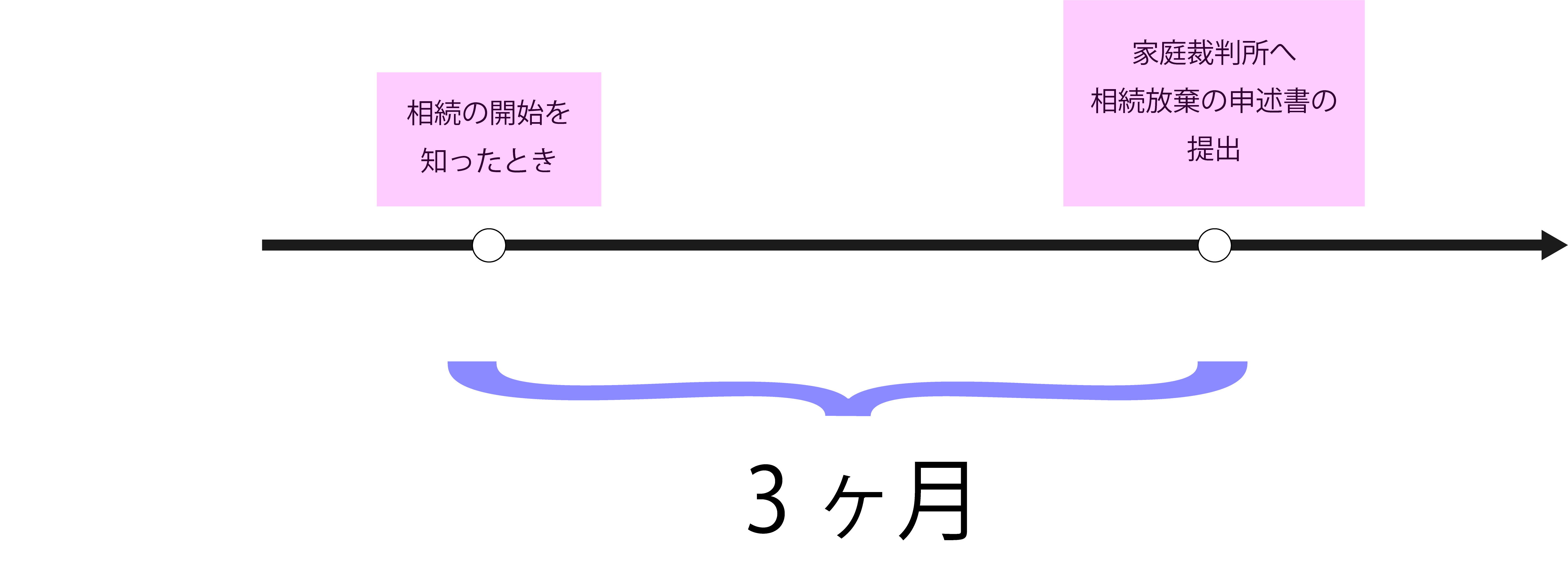

相続放棄をすることができるのは「相続の開始を知ったときから」3か月までと期限が定められています。

この3か月というのは、相続の開始を知ったときから家庭裁判所へ相続放棄申述書を提出するまでの期間を指します。

※「相続の開始を知ったときから3か月」については“初日不算入”(初日を算入しないこと)で計算します。

たとえば被相続人が1/1に亡くなったことを死亡日当日(1/1)に知った場合、翌日の1/2から計算して3か月後である(4/1 PM 12時)が相続放棄の期限となります。

3か月を過ぎてしまうと、単純承認したこと(プラスの財産・マイナスの財産両方とも相続することを認めたこと)になってしまいます。

“3ヶ月”は意外にも短い期間です。

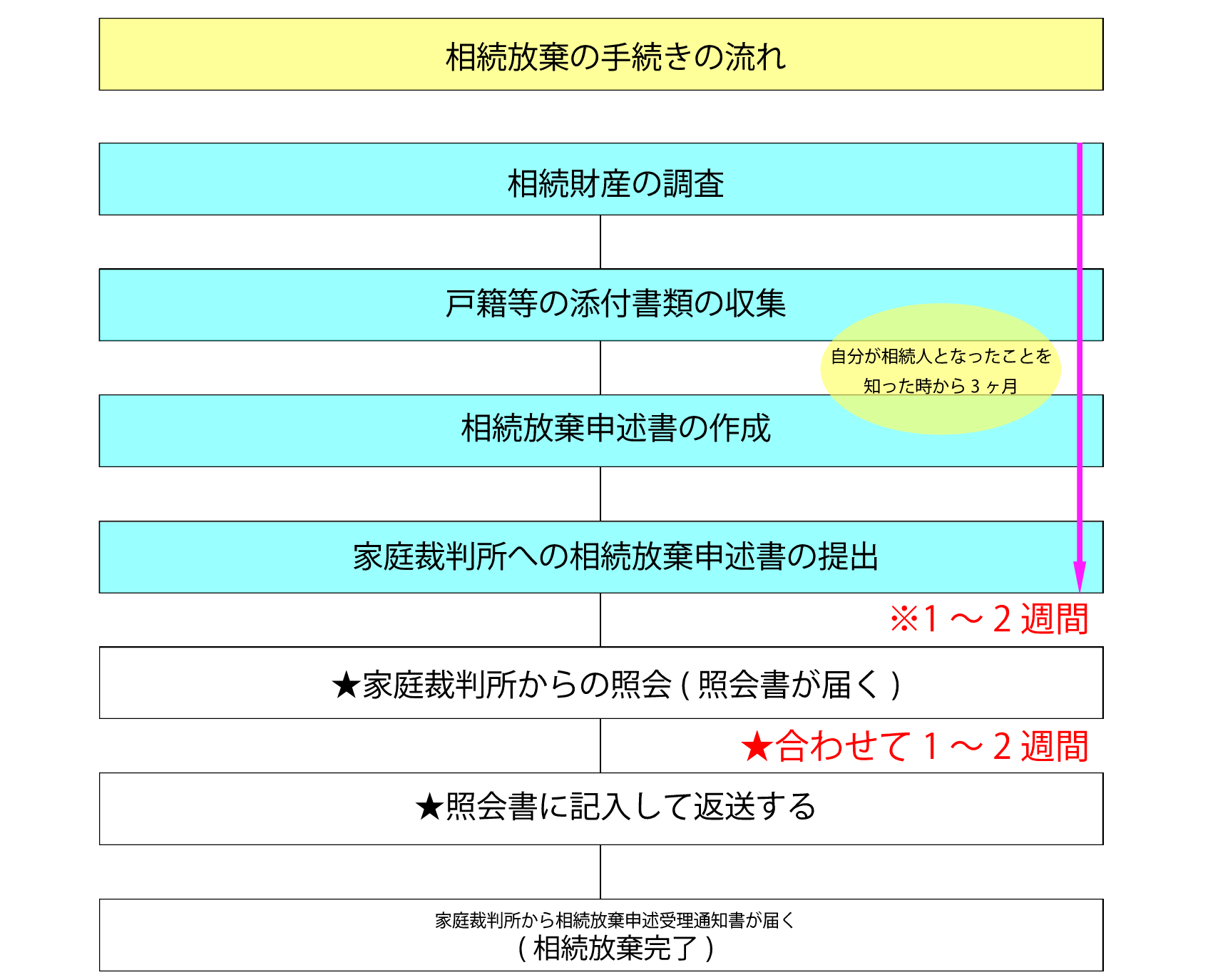

相続放棄すると決めた時点ですぐに、今からご説明する相続放棄の流れに沿って手続きに取り掛かりましょう。

1.被相続人の相続財産を調査する

2.相続放棄の手続きに必要な書類(戸籍謄本等)を市区町村役場で取り寄せる

3.相続放棄申述書を作成する

4.家庭裁判所へ相続放棄申述書を提出する

5.家庭裁判所から照会書が届く(届かない場合もあります)

6.照会書と同封されている回答書に記入して返送する(照会書が届いた場合)

7.家庭裁判所から相続放棄申述受理通知書が届いたら、相続放棄完了

この流れを表にすると、以下のようになります。

2-1.相続財産の調査

相続放棄の手続きをする前に、相続財産の調査をしないと損をしてしまう可能性があります。

「被相続人の借金が500万円あるため相続放棄をしたが、あとから1000万円以上の財産が見つかった・・・」という場合、プラスの財産を500万円放棄したことになってしまいますよね。

相続放棄は、一度承認されると撤回することができません。

相続放棄手続き前の被相続人の財産の調査をおすすめするのは、このような事態を避けるためです。

被相続人の財産の調査は必須ではありませんが、相続放棄の手続きの第一歩として被相続人の財産を調査することをおすすめします。

プラスの財産の調べ方

預貯金、株式:残高証明書(金融機関で発行してもらうことができます)

不動産:固定資産税の納税通知書

マイナスの財産の調べ方

金融機関からの借入れに関しては信用情報機関を利用して確認することができます。

銀行からの借入れ:全国銀行個人情報センター(KSC)

クレジット会社の借入れ:株式会社シーアイシー(CIC)

消費者金融の借入れ:㈱日本信用情報機構(JICC)

くわしくは、こちら「借金 相続」の記事をご覧ください。

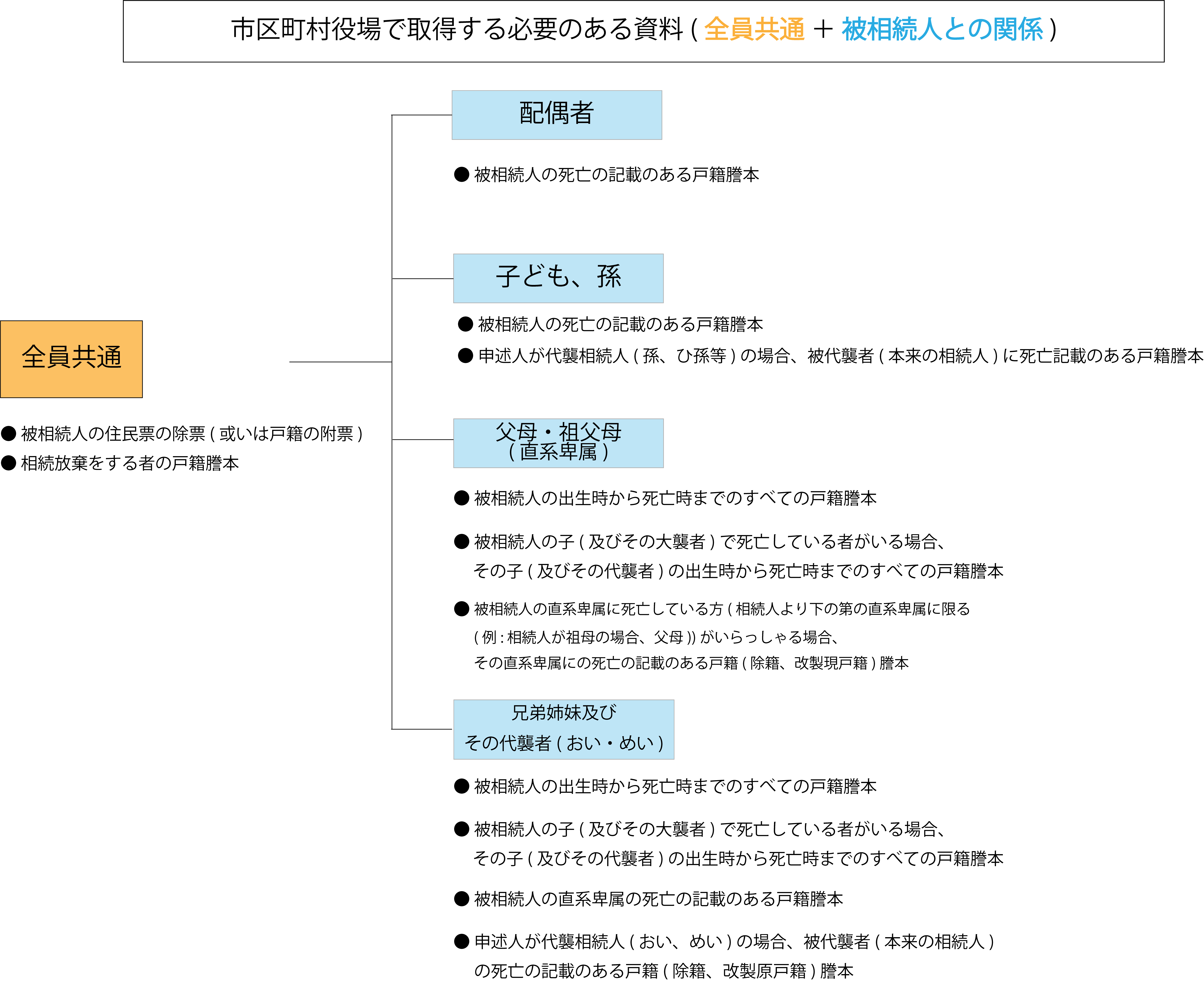

2-2.市区町村役場で戸籍謄本等を取り寄せる

相続放棄申述書を提出するときには、戸籍等の書類が必要となります。

取り寄せる書類は、相続放棄をする人が被相続人とどのような関係であるかによって変わってきますから、市区町村役場へ出向くまえにご自身がどの書類を取り寄せる必要があるのかをしっかり確認しておきましょう。

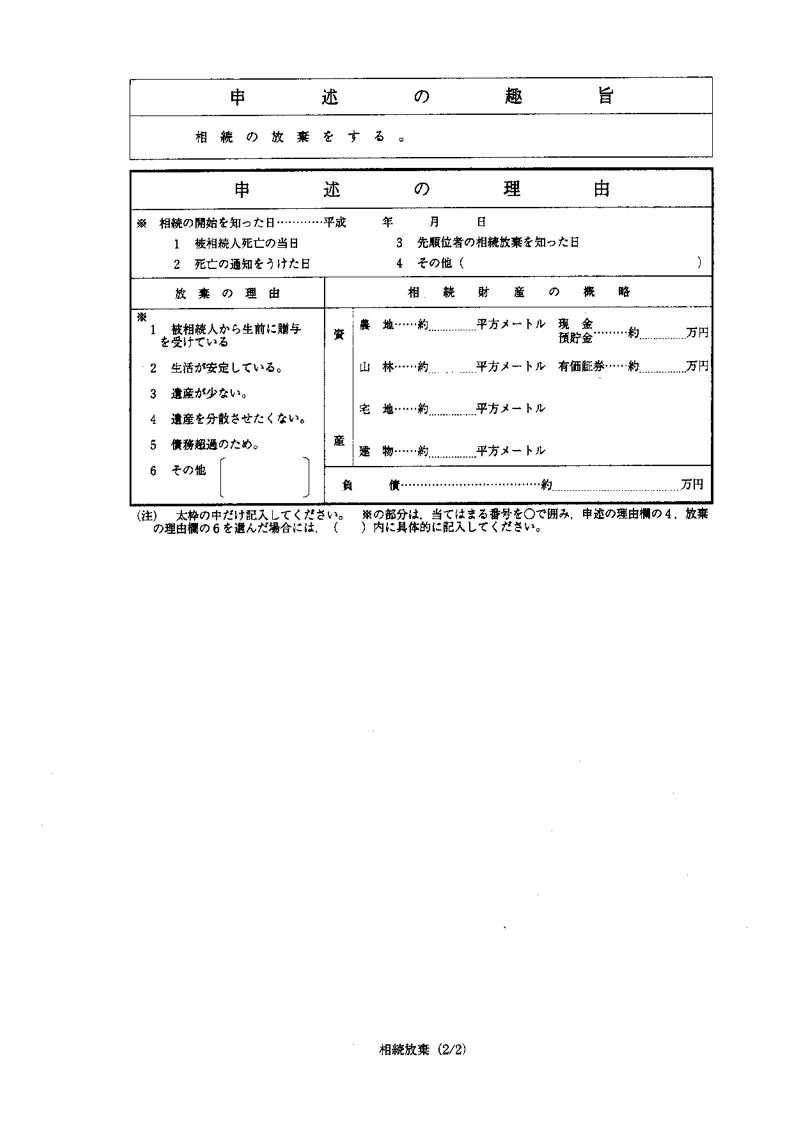

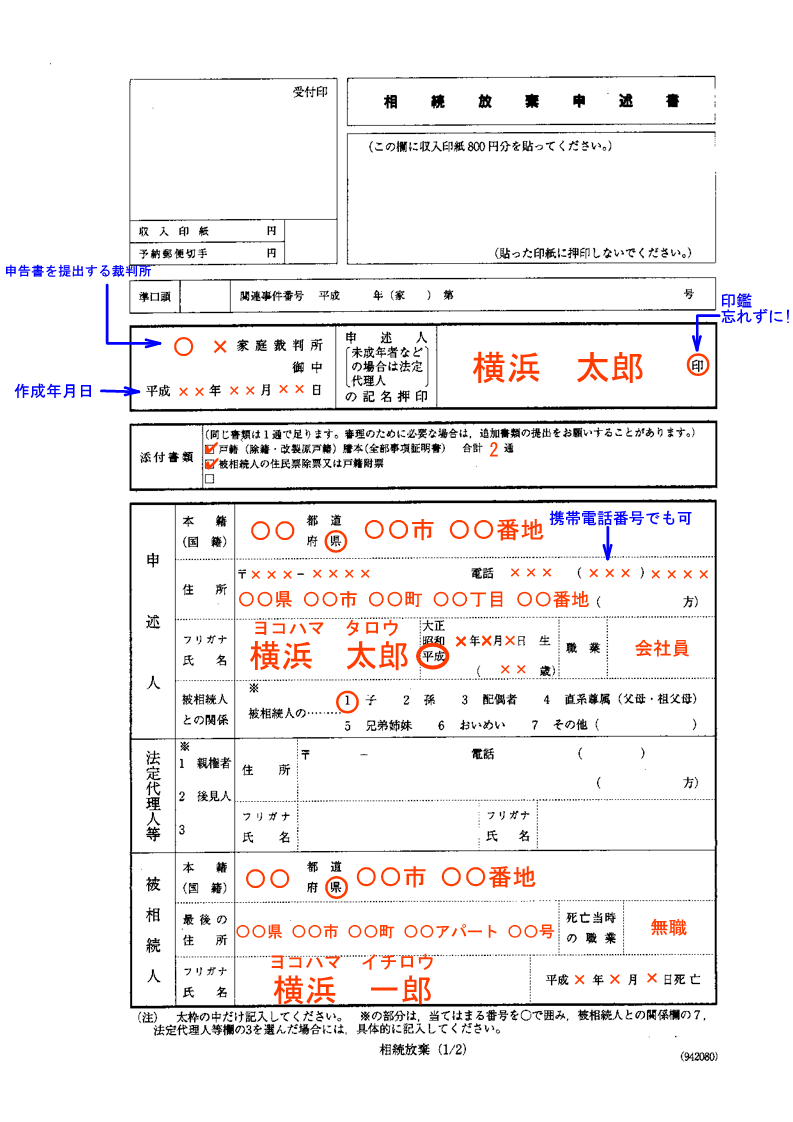

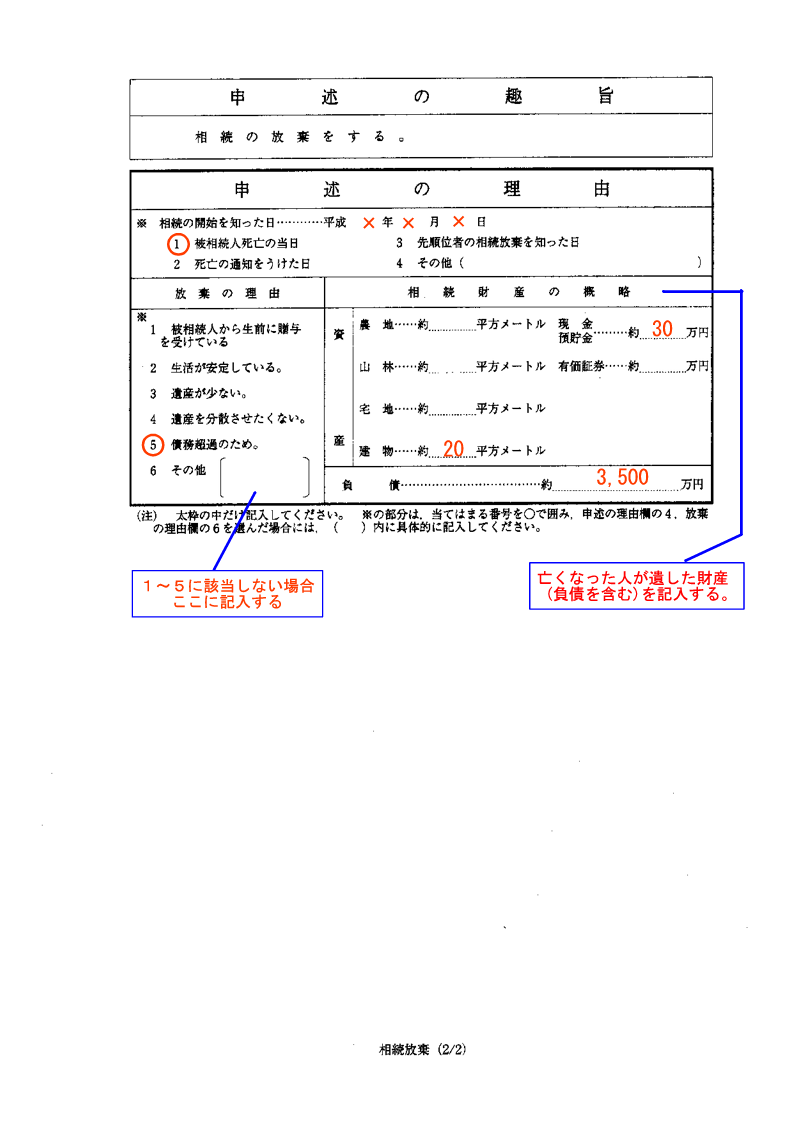

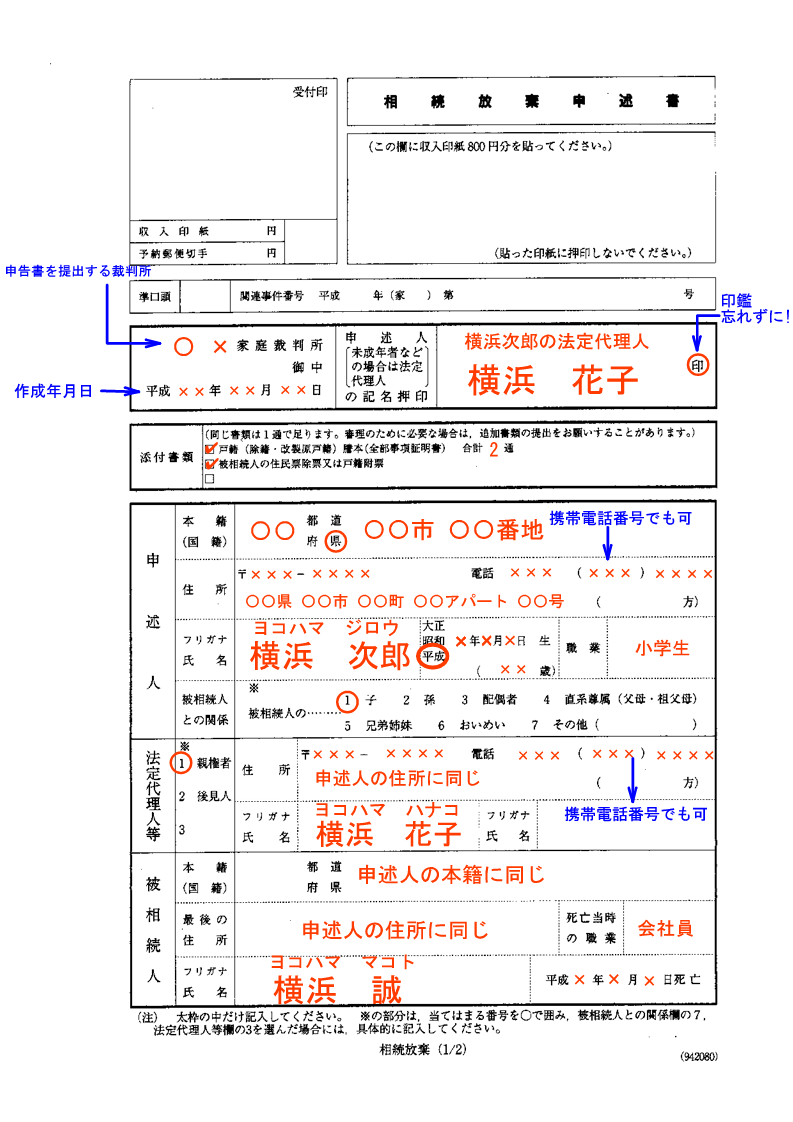

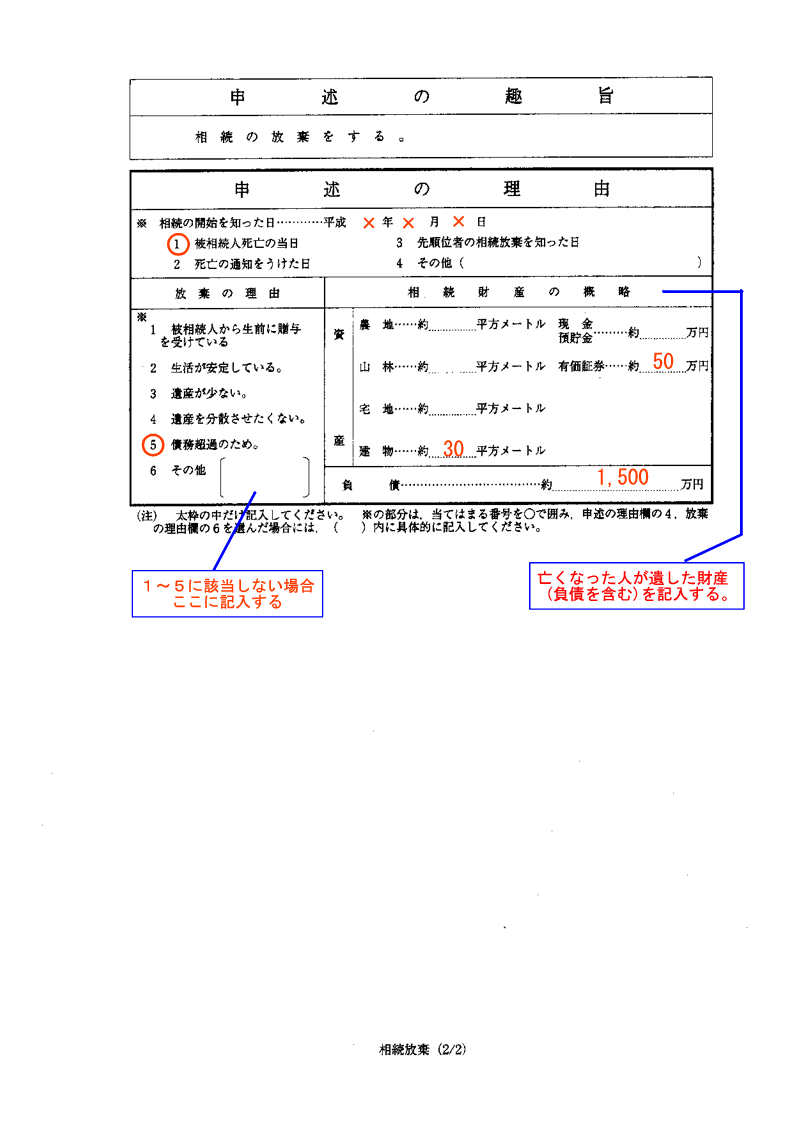

2-3.相続放棄申述書の作成

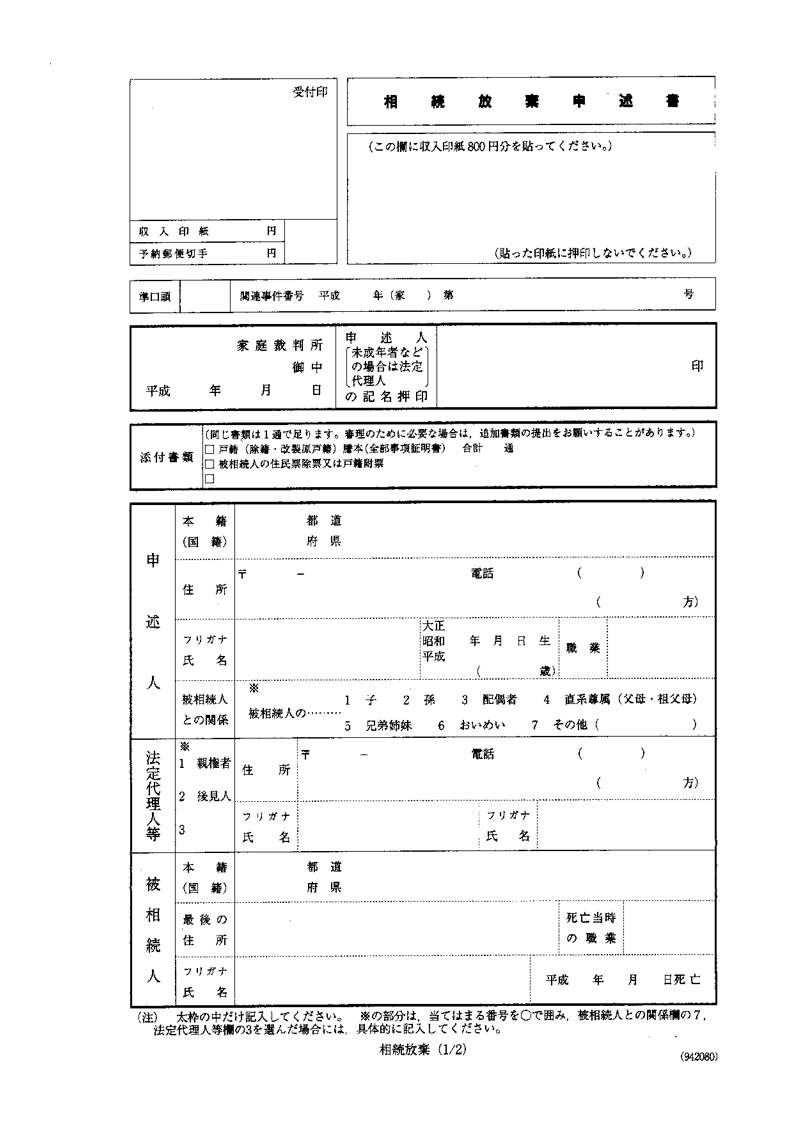

相続放棄に必要な書類が集まったら、相続放棄申述書の作成に取り掛かりましょう。

相続放棄申述書の用紙は、裁判所のサイトでダウンロードすることができます。 または、直接家庭裁判所へ出向いて用紙をもらうこともできます。

裁判所サイトでダウンロードできる相続放棄申述書は以下のものです。

相続放棄申述書の書き方(記載例)についても裁判所のサイトに掲載されています。

「相続放棄申述書」と聞くと難しそうなイメージがあるかもしれませんが、記載例を見ながら進めて行けばあまり難しいものではありませんから、記載例を確認しながら記入していきましょう。

※相続放棄をする人(申述人)が成人・未成年者で記載例が分かれていますから、間違えないようにしましょう。

≪成人用≫

≪未成年者用≫

・相続放棄申述書に押印する印鑑は実印ではなくても大丈夫です。

☆相続放棄申述書は、雑字だと読めなくて却下されてしまう可能性があるため、正確に丁寧な字で記入するようにしましょう。

裁判所HPより引用

2-4.家庭裁判所への相続放棄申述書の提出

相続放棄申述書を作成したら、被相続人の最後の住所地を管轄する家庭裁判所に対して提出します。

“被相続人の最後の住所地を管轄する家庭裁判所”は、家庭裁判所のサイトで確認することができます。

【用意するもの】

相続放棄申述書

戸籍類(詳しくは2-2の表を参照)

収入印紙800円分(申述人1人につき)

(コンビニエンスストアや郵便局で購入することができます)郵便切手 *何円分必要になるかは裁判所によって異なりますが、数百円程度です。

裁判所のサイトで確認することができますから事前に調べておきましょう。

※審理のために必要な場合は、追加資料の提出が求められることもあるようです。

提出方法は2つあります。 1つ目は家庭裁判所の窓口まで直接持参して提出、2つ目は郵送で提出するという方法です。 直接窓口まで持参する場合、事前申し込み等は不要です。

どの窓口に行けば良いかは各家庭裁判所のサイトで確認することができますから、事前に確認しておきましょう。

相続放棄をすることができる期間“3か月”は、相続発生を知ったときから、この時点までの期間を指します。

2-5.家庭裁判所からの照会

相続放棄申述書を提出すると、家庭裁判所から「相続放棄の照会書」が届くことがあります。

これは申述した相続放棄について、以下のことを家庭裁判所が確認したいという理由から照会がなされるようです。

「相続放棄の申述が、本当に自分(申し立てをした人)の意思で行われたものなのか」

「相続財産の内容について申し立てをした人がどの程度把握しているのか」

「なぜ相続放棄をしたいと考えているのか」

質問される内容は、ごく簡単なもので以下の通りです。

「被相続人の相続開始を知ったのはいつか」

「相続放棄の申述はあなたの真意で行ったものか」

「相続放棄をする理由」

「(被相続人の相続開始から3か月以上経過している場合)3か月以内に相続放棄の手続きが出来なかった理由」

*照会書と一緒に回答書も送られてきますから、家庭裁判所からの照会があった際には事実をもとに回答をして(家庭裁判所に)返送しましょう。

*照会書と回答書が別になっている場合や、照会書と回答書が一体化している場合など、様式のパターンがいくつかあるようです。

きちんと回答書へ記入しないと却下されてしまう可能性がありますから、回答書への記入は慎重に行いましょう。

3か月経過していても相続放棄は可能?

相続放棄は相続開始を知ってから3か月にしなければいけません。 しかし現実では3か月の間に下記①~③を完了させることは(時間的に)難しいため、3か月を経過してしまうことはよくあるケースです。

①相続財産の調査を行う

②相続放棄の手続きに必要となる書類を集める

③家庭裁判所に対して申立てを行う

3か月経過後でも、手続き方法に沿って行えば問題なく相続放棄を申述することができる場合があります!

☆ただし3か月経過している場合で相続放棄が認められるためには特別な事情がある必要があります。

“特別な事情”が認められるケース

①被相続人に相続財産が全くないと信じていたこと

②その事実を信じることに正当な理由があること

③被相続人との関係、その他の事情により相続財産の調査をすることが困難となる事情があること

※①②③に加えて、そもそも相続人が被相続人の亡くなった事実を知らなかった場合も相続放棄が認められます。

2-6.家庭裁判所から相続放棄申述受理通知書が届いたら相続放棄完了

家庭裁判所へ回答書を返送して(家庭裁判所からの照会が無い場合もあります)、 家庭裁判所から「相続放棄申述受理通知書」が届けば相続放棄完了です。

相続放棄申述受理通知書は、裁判所へ回答書が到着してから2週間ほどで届けられるようです。

相続放棄の申述が却下されてしまった場合、その旨が記載された書面で通知がされますがこの書面が届く期間はケースバイケースだそうです。

3.相続手続きに必要な費用

相続手続きに必要な費用は、相続放棄をする人が被相続人とどのような続柄なのかによって変わってきます。

被相続人とどんな関係であっても、市町村役場で取得する必要のある書類だけで750円はかかります。

被相続人とどんな関係性であっても市区町村役場で取得する必要のある書類 ・被相続人の住民票の除票 (300円) |

さらに印紙代(800円)・郵便切手代(500円・裁判所によって異なります)を加えると最低でも2000円以上の費用がかかることがわかりますね。

このほかに市町村役場で取得することが必要となる書類は、相続放棄をする人が被相続人とどういう続柄であるのかによって変わってきます。

ご自身がどの書類を取り寄せる必要があるのか。

費用はいくらかかるのか。

を事前に調べておきましょう。

戸籍謄本等の書類の取得にかかる費用は、市町村役場のサイトで確認することができます。

4.相続放棄のチャンスは一度のみ

相続放棄を申述して、家庭裁判所に却下されてしまった場合、よほどの理由がない限り相続放棄の申述をやり直す(再申述)することはできません。

相続放棄のチャンスは一度のみです。

※ただし不服のある場合、即時抗告(高等裁判所に申し立てすること)することはできます。 即時抗告をする場合は、審判の告知を受けた日の翌日から2週間以内です。

~相続放棄が却下されないためのチェックポイント~

□ 相続放棄の期限が過ぎていないか

□ 単純承認が成立していないk

□ 相続放棄に必要な書類がそろっているか

□ 相続放棄申述書の記入漏れ・誤字・脱字はないか

5.相続放棄の期限を延長することが認められる場合もある

相続放棄の期限は3か月ですが、被相続人の最後の住所地を管轄する家庭裁判所(相続放棄申述と同じ家庭裁判所)に対して申し立てをすることで延長することも可能です。

(※申し立てをすれば必ず延長が認められるというわけではありません。(5-1参照))

延長できる期間は裁判所の判断によって決められますが、1~3か月程度の延長が認められることが多いようです。

【必要書類】

家事審判申立書(※)

被相続人の戸籍謄本(除籍謄本)

被相続人の住民票の除票(或いは戸籍の附票)

伸長を求める相続人の戸籍謄本

申立人の利害関係を証明する資料(親族の場合は戸籍謄本など

*ここでは申し立てする人が被相続人とどんな関係であっても必要となる書類を紹介しています。

このほかに必要となる書類は裁判所のサイトで確認することができます。人によっては被相続人の出生から死亡までの戸籍謄本一式が必要となります。バタバタしないためにも申し立てをすると決めたら早めに確認しておきましょう。

(※)「家事審判申立書」は、裁判所のサイトでダウンロードすることができます。

記載例も裁判所のサイトに掲載されていますから記載方法を確認しながら記入していきましょう。

【費用】

収入印紙(800円)

連絡用の郵便切手 ※申し立てする裁判所によって異なります。

5-1.相続放棄の期限の伸長が認められるケースと認められないケース

相続放棄の期限の伸長が認められるケースと認められないケースは主に以下のとおりです。

すべての相続財産について、調査が終わらない場合

① すべての相続財産の調査にそれほど時間を要しない場合

② 申立人の怠慢により調査が進まない場合(=申立人の単なる時間稼ぎだと認められる場合)

6.相続放棄を円滑に行うためにした方が良いこと3つ

相続放棄をスムーズに行うためのポイントをご紹介します。

① 相続放棄をする前に、他に相続人となる人に伝えておく

相続放棄をすると、自分が本来相続するはずだった分は他の相続人が相続することになります。 相続財産のなかにマイナス財産が多い場合、相続放棄を機にもめ事が発生してしまうことも考えられます。

相続人同士が疎遠になっていたり、不仲になっている場合など様々な事情があると思いますが 可能であれば、相続放棄をすると決めたら他の相続人へその旨を事前に伝えておくことをおすすめします。

② 2-2の表をもとに市区町村役場で取得すべき戸籍関係のリストを作成しておく

自分が取得すべき書類を書き出しておきましょう。 リストを作成しておくことで取得すべき書類をしっかり把握することができますし、「複数ある取得すべき書類のうち一部の書類を取得し忘れてしまった・・・」ということも防止することができます。

③ 家庭裁判所から照会があった際に、スムーズに回答できるよう、作成した相続放棄申述書のコピーを取って手元に保管しておく

7.まとめ

相続放棄についてお伝えしてきました。

相続放棄のチャンスは一度だということが分かりましたね。

相続放棄することを視野に入れている方は、単純承認に該当しないために相続財産には手をつけないようにしましょう。

亡くなった方の相続財産のなかに、マイナス財産が多くあるという方はご自身で手続きを始める前に専門家に相談してみることをおすすめします。

なにをどこから手をつけたら良いか、分からない段階から、相談料などの費用が掛かってしまうと、安心して相談する事もできませんね。当法人では、完全に無料相談から相続税申告のサポートをさせていただいております。

なにをどこから手をつけたら良いか、分からない段階から、相談料などの費用が掛かってしまうと、安心して相談する事もできませんね。当法人では、完全に無料相談から相続税申告のサポートをさせていただいております。 無料相談は、平日(9時~18時)に限らず 土曜日(9時~18時)・日曜日(10時~17時)も対応しております。 ご相談は事前予約制となっておりますので まずはお電話または予約フォームにてお問合せください。お客様の利便性を重視して柔軟な相談対応をいたします。

無料相談は、平日(9時~18時)に限らず 土曜日(9時~18時)・日曜日(10時~17時)も対応しております。 ご相談は事前予約制となっておりますので まずはお電話または予約フォームにてお問合せください。お客様の利便性を重視して柔軟な相談対応をいたします。 当法人の強みは、東京に4拠点(丸の内、新宿、池袋、町田)、神奈川に9拠点、埼玉に2拠点、千葉に1拠点の全16拠点で、お客様対応が可能です。お近くの拠点にてご相談ください。

当法人の強みは、東京に4拠点(丸の内、新宿、池袋、町田)、神奈川に9拠点、埼玉に2拠点、千葉に1拠点の全16拠点で、お客様対応が可能です。お近くの拠点にてご相談ください。 当法人の担当者×税理士×国税OBという品質に加えて、当法人の徹底した調査と確認を前提として「この申告に間違いありません」と添付する事で、税務調査は実に1%未満となっております。これは全国平均の25%と比較すると圧倒的な実績となります。

当法人の担当者×税理士×国税OBという品質に加えて、当法人の徹底した調査と確認を前提として「この申告に間違いありません」と添付する事で、税務調査は実に1%未満となっております。これは全国平均の25%と比較すると圧倒的な実績となります。 私たちの強みは、お客様ファーストで対応する事にあります。「申告期限に間に合わせたい」「納税資金が足りないので相談にのって欲しい」「出来るだけ適正に不動産評価を下げて欲しい」「将来、税務署につつかれないようにして欲しい」「…という事情があるので、報酬の調整を相談させて欲しい」「一番、税金が安くなる遺産分割の方法と、割合を教えて欲しい」など、お客様のご要望は様々です。

私たちの強みは、お客様ファーストで対応する事にあります。「申告期限に間に合わせたい」「納税資金が足りないので相談にのって欲しい」「出来るだけ適正に不動産評価を下げて欲しい」「将来、税務署につつかれないようにして欲しい」「…という事情があるので、報酬の調整を相談させて欲しい」「一番、税金が安くなる遺産分割の方法と、割合を教えて欲しい」など、お客様のご要望は様々です。