「親が亡くなった際には、子供である自分は遺産を相続できるだろう…」

「親が亡くなった際には、子供である自分は遺産を相続できるだろう…」

普段は意識をしなくても、誰しも一度はこのように考えたことがあるのではないでしょうか?確かに民法では遺産の相続について規定されており、相続人の続柄によって最低限の相続分が保証されています。

しかし実は相続人の行動によっては、法律によって遺産を相続する権利が剥奪される可能性があるのです。

この決まりの名前は「相続欠格」。

今回はそんな相続欠格について解説を行なっていきます。このページの内容を読むことで、相続欠格の概要や該当するパターン、相続欠格の取り消し方法が把握できるようになります。

1.相続欠格の解説 〜相続欠格とは相続人の遺産相続権利を失わせること〜

相続欠格とは、民法891条で定められている相続人が、遺産を相続する権利を剥奪される制度のことを言います。

相続欠格が適用されると、適用された相続人本人は一切の遺産の相続が出来なくなります。

また、同じく民法で定められている遺産の最低限の取り分である遺留分を受けとる権利もなくなってしまいます。

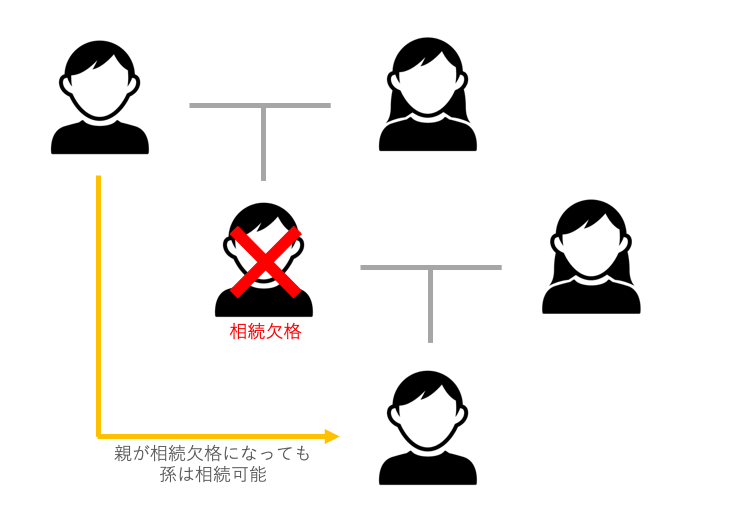

ただし、相続欠格の適用を受けた人に子供がいる場合には、その子供が欠格者に代わって遺産を相続することができます。

相続欠格と似たような制度で相続人の廃除という制度があります。相続欠格と相続廃除の違いについては、4章で解説しているので是非読んでみてください。

このように相続人に大きな影響を及ぼす相続欠格ですが、一体どのような場合に適用されるのでしょうか。

次の章では相続欠格に該当する4つのパターンを紹介していきます。

2.相続欠格になる場合の4つのパターンを解説

ここからは相続欠格が適用される場合の4つのパターンを紹介していきます。

これから紹介する4つのパターンの行為のうち1つでも行なってしまうと、自動的に相続欠格に認定され相続する権利を失ってしまいます。

2-1.【1】被相続人や他の相続人を殺害したり、殺害しようとした場合

[民法 第891条]

次に掲げる者は、相続人となることができない。

一 故意に被相続人又は相続について先順位若しくは同順位にある者を死亡するに至らせ、又は至らせようとしたために、刑に処せられた者

まず1つ目のパターンは、被相続人や他の相続人を殺害したり、殺害しようとした罪で刑に処せられた場合です。

遺産目当てや家族間のトラブルなど...。

理由に限らずに被相続人や他の相続人を殺害したり殺害を企てた場合、相続欠格に該当します。

この項目に関して注意が必要な点があります。

民法の条文にある通り相続欠格が適用されるのは、「故意」に殺害を行なった場合です。過失によって被相続人や他の相続人を死に至らしめてしまった場合は、相続欠格には当たらず相続を行うことができます。

2-2.【2】被相続人が殺害されたことを知りながら、それを告発しなかった場合

[民法 第891条]

次に掲げる者は、相続人となることができない。

二 被相続人の殺害されたことを知って、これを告発せず、又は告訴しなかった者。ただし、その者に是非の弁別がないとき、又は殺害者が自己の配偶者若しくは直系血族であったときは、この限りでない。

相続欠格になる2つ目のパターンは、被相続人が殺害されたことを知りながら、それを告発や告訴しなかった場合です。

ただし、殺害されたことを知っていた者が子供や精神疾患を患っているなど、判断能力に欠けている場合には相続欠格は適用されません。

また、殺害を行なった人が自分の直系の血族だった場合や配偶者だった場合は、殺害されたことを告発していなかったとしても相続欠格は適用されません。

直系の血族とは、自分の直接の親や子供、孫のことを言います。

2-3.【3】詐欺や脅迫によって遺言を妨げた場合

[民法 第891条]

次に掲げる者は、相続人となることができない。

三 詐欺又は強迫によって、被相続人が相続に関する遺言をし、撤回し、取り消し、又は変更することを妨げた者

四 詐欺又は強迫によって、被相続人に相続に関する遺言をさせ、撤回させ、取り消させ、又は変更させた者

相続欠格になる3つ目のパターンは、詐欺や脅迫を行うなどして遺言を妨げた場合です。

この遺言を妨げるというのは、遺言を作ることや遺言の変更を行なったり、取り消しを行うことも含みます。

つまり相続人が自分に有利な遺言を脅して作らせたり、自分に不利な遺言を詐欺や脅迫をして変更させた場合のことを指します。

このように、被相続人を殺害するだけでなく遺言を歪める行為を行なった場合にも相続欠格が適用されます。

2-4.【4】遺言書を破棄・偽造・隠したりした場合

[民法 第891条]

次に掲げる者は、相続人となることができない。

五 相続に関する被相続人の遺言書を偽造し、変造し、破棄し、又は隠匿した者

相続欠格になる4つ目のパターンは、遺言書を破棄・偽造・隠したりした場合です。

『自分に不利な遺言がされていることを知って逆上し、遺言書をバラバラにしてしまった』…など

遺言書自体に不正を加える行為を行った場合も相続欠格が適用され、相続の資格がなくなります。

3.相続欠格になってしまった場合は、被相続人に相続する許可をもらえれば相続欠格を取り消せる可能性がある

2章では相続欠格になる場合を解説していきました。

2章で解説しているような行為を行い相続欠格となってしまった場合、相続欠格を取り消すことはできるのか疑問に感じることもあるかと思います。

一度相続欠格になってしまった場合、相続欠格の取り消しは出来ないと考えられています。

しかし、被相続人に宥恕(ゆうじょ=許してもらうと同義)してもらうことで、再度相続人に認められたケースがあります。

(広島家裁呉支部平成22年10月5日審判)

ただし、こういった判例が出ているものの相続欠格者が宥恕されることで相続欠格が取り消されるのかどうかは、専門家でも意見が分かれている状態です。

宥恕を受けることができれば必ず相続の資格を得られると言うわけではないので、もしあなたが相続欠格の取り消しを行いたい場合は弁護士に相談をすると良いでしょう。

4.相続欠格と相続人の廃除の違いについての解説

ここからは1章でも触れた相続欠格と相続人の廃除の違いについて解説していきます。

1章でも解説した通り相続欠格に似た制度として、相続人の廃除と呼ばれる制度があります。

相続人の廃除とは、相続人が被相続人に対して下記のような3つの行為を行なっていた場合、被相続人が「この相続人には遺産を継がせない」と意思表示をすることによって相続する権利を剥奪する制度のことを言います。

相続人の廃除が適用される行為

- 被相続人を虐待した

- 被相続人に重大な侮辱を行なった

- その他著しい非行があった

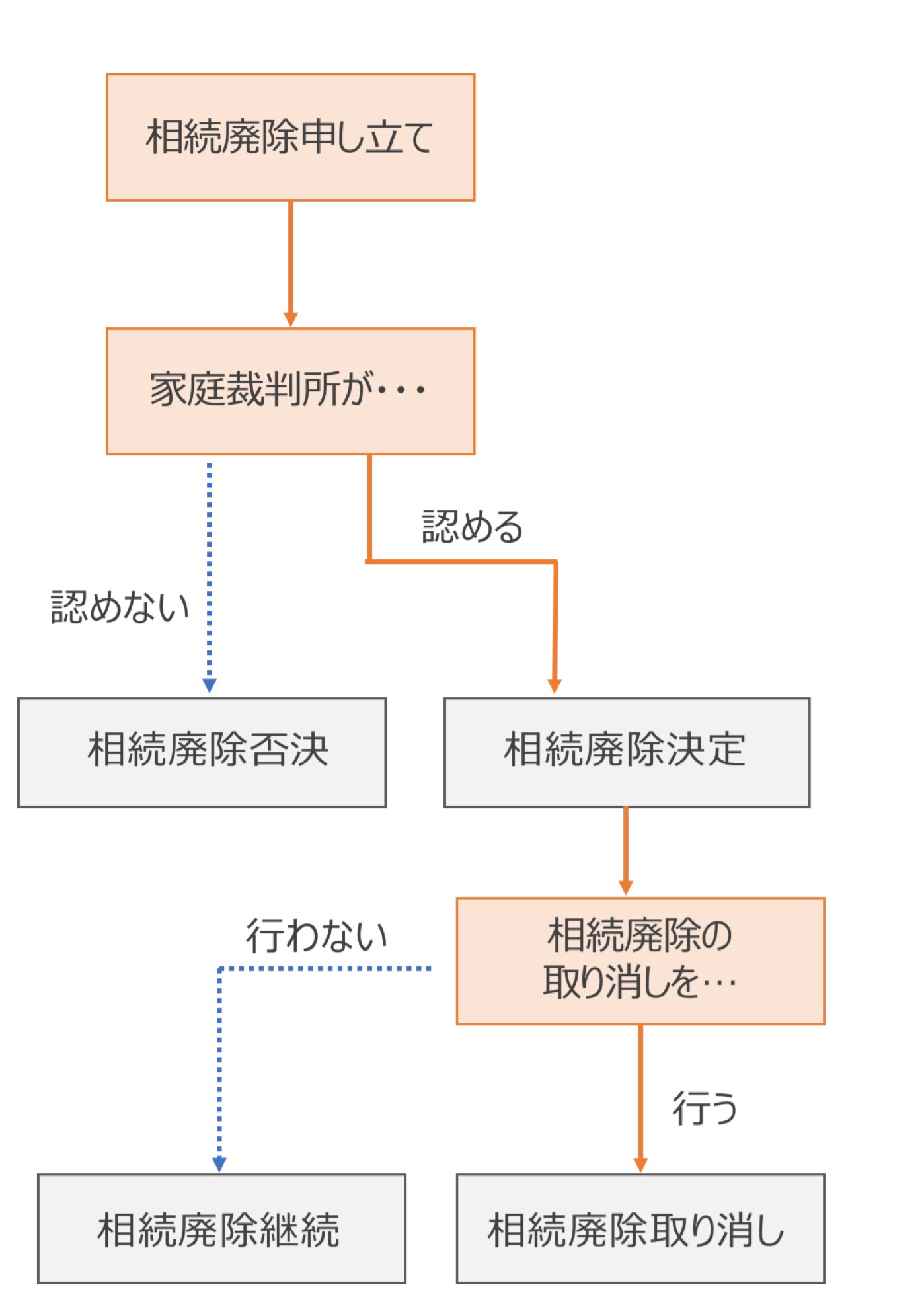

相続人の行動が上のような行動に該当し、被相続人が遺産を継がせたくない時に相続人の廃除を家庭裁判所へ申し立てます。

この申し立てが裁判所によって認められると、この相続人の相続人の廃除が決定し相続する権利を失うこととなります。

相続欠格と相続人の廃除の違いとしては次のとおり大きく2つあります。

4-1.相続欠格は被相続人の意思表示が不要だが、相続人の廃除は被相続人の意思表示が必要

3章でも解説した通り、相続欠格事由に該当する行為を行なった際に相続欠格が自動的に適用されます。

一方相続人の廃除が適用されるためには、被相続人が特定の相続人を相続人の廃除にするという意思表示が必要になります。

つまり、遺産を相続させる立場の人が生前に「この人には遺産を相続させない」と家庭裁判所へ申し立てることが必要になります。

また、その後裁判所から相続人の廃除を認める決定がなされて初めて、相続人の廃除が適用されるようになります。

このように相続欠格と相続人の廃除では適用に必要な条件に違いがある点を整理しておくと良いでしょう。

4-2.相続欠格は取り消しが出来ない場合があるが、相続人の廃除は取り消しができる

相続欠格と相続人の廃除の違いとして、それぞれ取り消しが出来るか出来ないかの違いが挙げられます。

3章でも解説した通り相続欠格の取り消しは、それぞれの事情によって専門家でも意見が分かれる判断が難しい案件です。

一方相続人の廃除は、被相続人の意思により取り消すことが可能です。

つまり遺産を相続させる側が「一時は遺産を継がせるつもりはなかったが、最近の様子を見ていると遺産を継がせても良さそうだ」と判断すれば、家庭裁判所へ相続廃除の取り消しを申し出ることが出来ます。

そのため被相続人と相続人の関係が悪くなり相続人の廃除が決定されたものの、両者の関係が回復することで相続人が被相続人の遺産を相続できるようになることも可能です。

5.まとめ

相続欠格について再度まとめると下記のようになります。

相続欠格とは、相続人が遺産を相続する権利を剥奪される制度のことを言います。

相続欠格に該当するのは、下記の4つのパターンのいずれかに当てはまる場合です。

【1】被相続人や他の相続人を殺害したり、殺害しようとした場合

【2】被相続人が殺害されたことを知りながら、それを告発しなかった場合

【3】詐欺や脅迫によって遺言を妨げた場合

【4】遺言書を破棄・偽造・隠したりした場合

相続欠格に該当してしまった場合、基本的には相続欠格の取り消しを行うことは出来ません。

しかし、過去の判例では被相続人に宥恕をしてもらうことで再度相続人に認定された事例があります。

この宥恕されることで相続欠格が取り消しになるのかは、専門家でも判断が分かれています。

あなたが相続欠格に該当していて取り消しを行いたい場合には、弁護士に相談するようにしましょう。

相続欠格と似た制度で、相続人の廃除という制度があります。

相続欠格と相続人の廃除は、どちらも相続人に遺産を継がせないようにする制度ですが、いくつかの点で違いがあります。

1つ目の違いは、被相続人の意思表示が必要かどうかです。

相続欠格は、被相続人の意思に関係なく欠格事由に該当することで適用されます。一方相続人の廃除は、適用のために被相続人の意思表示と裁判所の判断が必要となります。

2つ目の違いは、決定の取り消しができるかどうかです。

相続欠格は、宥恕を得ることで取り消しが出来るか出来ないかで専門家の判断が別れています。一方相続人の廃除は、被相続人本人が取り消す意思を示すことで相続人の廃除の決定を取り消すことが出来ます。

財産がかかわると普段は穏やかな人がかわってしまうことがあるかもしれません。

もし利益を優先して相続欠格に該当する行為を行ってしまうと相続する権利が剥奪されてしまいますのできちんと理解しておきましょう。

なにをどこから手をつけたら良いか、分からない段階から、相談料などの費用が掛かってしまうと、安心して相談する事もできませんね。当法人では、完全に無料相談から相続税申告のサポートをさせていただいております。

なにをどこから手をつけたら良いか、分からない段階から、相談料などの費用が掛かってしまうと、安心して相談する事もできませんね。当法人では、完全に無料相談から相続税申告のサポートをさせていただいております。 無料相談は、平日(9時~18時)に限らず 土曜日(9時~18時)・日曜日(10時~17時)も対応しております。 ご相談は事前予約制となっておりますので まずはお電話または予約フォームにてお問合せください。お客様の利便性を重視して柔軟な相談対応をいたします。

無料相談は、平日(9時~18時)に限らず 土曜日(9時~18時)・日曜日(10時~17時)も対応しております。 ご相談は事前予約制となっておりますので まずはお電話または予約フォームにてお問合せください。お客様の利便性を重視して柔軟な相談対応をいたします。 当法人の強みは、東京に4拠点(丸の内、新宿、池袋、町田)、神奈川に8拠点、埼玉に2拠点、千葉に1拠点の全15拠点で、お客様対応が可能です。お近くの拠点にてご相談ください。

当法人の強みは、東京に4拠点(丸の内、新宿、池袋、町田)、神奈川に8拠点、埼玉に2拠点、千葉に1拠点の全15拠点で、お客様対応が可能です。お近くの拠点にてご相談ください。 当法人の担当者×税理士×国税OBという品質に加えて、当法人の徹底した調査と確認を前提として「この申告に間違いありません」と添付する事で、税務調査は実に1%未満となっております。これは全国平均の25%と比較すると圧倒的な実績となります。

当法人の担当者×税理士×国税OBという品質に加えて、当法人の徹底した調査と確認を前提として「この申告に間違いありません」と添付する事で、税務調査は実に1%未満となっております。これは全国平均の25%と比較すると圧倒的な実績となります。 私たちの強みは、お客様ファーストで対応する事にあります。「申告期限に間に合わせたい」「納税資金が足りないので相談にのって欲しい」「出来るだけ適正に不動産評価を下げて欲しい」「将来、税務署につつかれないようにして欲しい」「…という事情があるので、報酬の調整を相談させて欲しい」「一番、税金が安くなる遺産分割の方法と、割合を教えて欲しい」など、お客様のご要望は様々です。

私たちの強みは、お客様ファーストで対応する事にあります。「申告期限に間に合わせたい」「納税資金が足りないので相談にのって欲しい」「出来るだけ適正に不動産評価を下げて欲しい」「将来、税務署につつかれないようにして欲しい」「…という事情があるので、報酬の調整を相談させて欲しい」「一番、税金が安くなる遺産分割の方法と、割合を教えて欲しい」など、お客様のご要望は様々です。