皆さんは税理士に対してどんなイメージをお持ちでしょうか。税務に対するスペシャリストである以上どんな税の申告に対しても対応する能力と経験を持っている、そんなふうに考えている方もいるかもしれません。

しかし、実際には税理士全員がすべての税の申告に対応できる能力や経験を持っているわけではありません。当然、人によっては苦手とする税の種類はありますが、私たちは、特に相続税についてある懸念を持っています。

私たちランドマーク税理士法人は、相続税専門の事務所として、11,230件以上の相続税申告を行なってきましたが、現在私たちは、相続税について知識・経験が乏しい税理士が多いと感じています。そして相続税は、納税者にとっては比較的負担額の大きい税ですが、税理士の能力によっても依頼人に課せられる税額が大きく違ってくる傾向があります。

後ほどご紹介しますが、私たちが関与して、前任税理士の行なった財産評価を見直し更正の請求を行った結果、1億円以上の相続税が還付された例が何件かあります。

最近の相続税法の改正の方向性を考えた場合、税理士事務所に業務を依頼される方に対して、その方の家族や資産などの状況に基づいて、相続対策を計画し提案していくことが、ますます重要性を増していると考えています。現在、どれだけの税理士がこの課題に対応できているのでしょうか。

これから、相続税に関して税理士業界の現状をお伝えするとともに、相続税を苦手とする税理士が多くなった原因と考えられる事情や、そのような税理士によって起きていると思われる問題を、それに関連して、私たちの行った相続税の更正請求の事例も交えて、ご紹介していきたいと思います。

1.税理士にも得意な税と苦手な税とがある

税理士にも人によって得意・不得意な税の種類があります。

なかでも相続税に関しては、これを苦手としている税理士が多いのです。どうしてそのようなことが起こるのか、以下でご説明します。

1-1.相続税の申告が必要になったときどの税理士を選ぶか

これを読んでいる皆さんのなかにも所得税や法人税の申告を税理士事務所に依頼している方がおられると思います。それではお聞きします。あなたはその税理士事務所に相続税の申告も依頼されますか。

もちろん、相続税についても所得税や法人税と同様によく知っている税理士も大勢います。しかし、所得税や法人税を業務の中心としている税理士事務所のなかには、相続税の知識や経験がほとんどないという事務所も多いのです。

このような税理士事務所に相続税申告を依頼するのは、歯が痛くなった時に内科の医者に掛かるようなものだと言っている人さえいます。

1-2.税理士試験で相続税法を受験しなくても税理士になれる

このような状況になっている原因の1つに税理士試験の科目選択の問題があります。

税理士試験では税法9科目のうち3科目を選択して受験することになっています。そのうち所得税法と法人税法はいずれかを必ず選ぶこととされていますが、相続税法は必ずしも選択する必要がないのです。

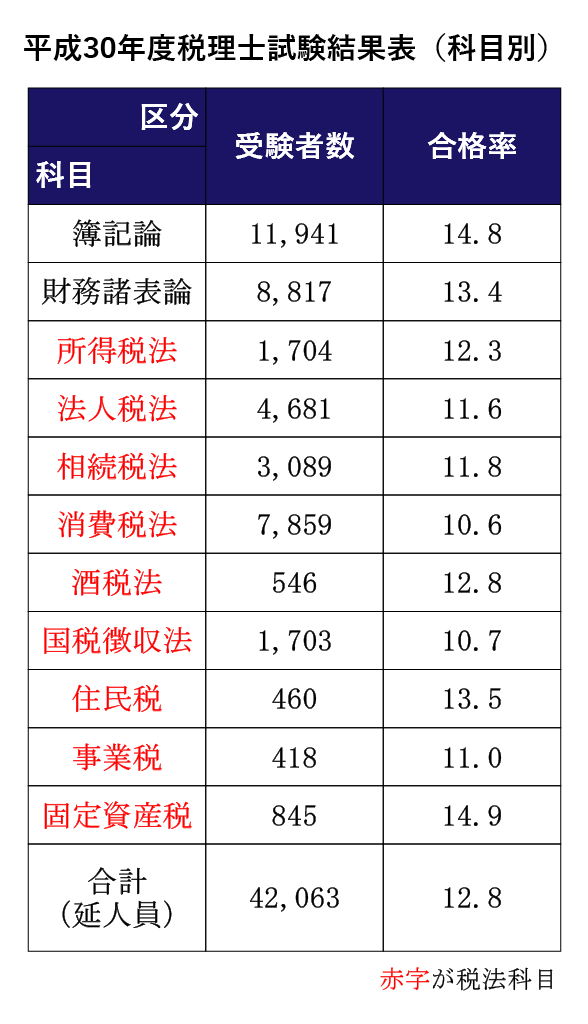

平成30年度税理士試験の結果は次の表のとおりです。(国税庁公表資料より)

受験科目の選択はその科目の難易度によっても左右されますが、相続税法の受験者は消費税法の半数以下ということが分かります。つまり、相続税法を受験しなくても税理士試験に通ってしまう、これが相続税を苦手とする税理士を生み出す一因であるといえるでしょう。

しかし、税理士試験でどの科目を選択したか公開することは、税理士に対して義務付けられていません。そのため、納税者が相続税申告の仕事を依頼しようとしても、相続税の知識が乏しい税理士を選んでしまうというリスクが常にあることになります。

1-3.相続税の中でもさらに細かい専門分野がある

また、ひとくちに相続税といっても、その中にはさらに細かい分野があり、税理士によってそれぞれの得意とする分野は異なっています。

たとえば次のような分野があります。

| 分野 | 専門性が要求される主な業務 |

|---|---|

| 中小企業の事業承継 | 非上場株式等の評価、納税猶予手続き |

| 農家の相続 | 農地の評価、納税猶予手続き |

| 医療法人の相続 | 出資持分の評価、納税猶予手続き |

上表では「評価」や「納税猶予手続き」と同じ用語を使っていますが、その評価方法や納税猶予の要件、および手続きの内容はそれぞれの分野で異なったものになっています。

1人の税理士が相続税のこのような全分野について精通し、十分な専門知識や能力を持つことは困難と考えられます。こうした点も、相続税を苦手とする税理士が多い原因の1つだといえます。

ある税理士がどの分野で専門的知識・能力を持っているかを、一般の納税者が見極めることは難しいと思われます。そして、その相続の個別的な問題に対して最適の税理士事務所を選ぶことは、不可能に近いかも知れません。

2.相続税申告に関与したことがない税理士がいる!

税理士試験の受験科目や相続税の分野別専門性などの原因により相続税を苦手にしている税理士がいることは、先にご説明しました。

しかし、それだけではなく、そうした税理士の多くが相続税の申告に関する業務に関与したことがないのです。

その原因はなぜか、そしてその結果どのような問題が起こるのかを、以下でくわしくご説明します。

2-1.1人の税理士が相続税申告に関わるのは平均して年に1回

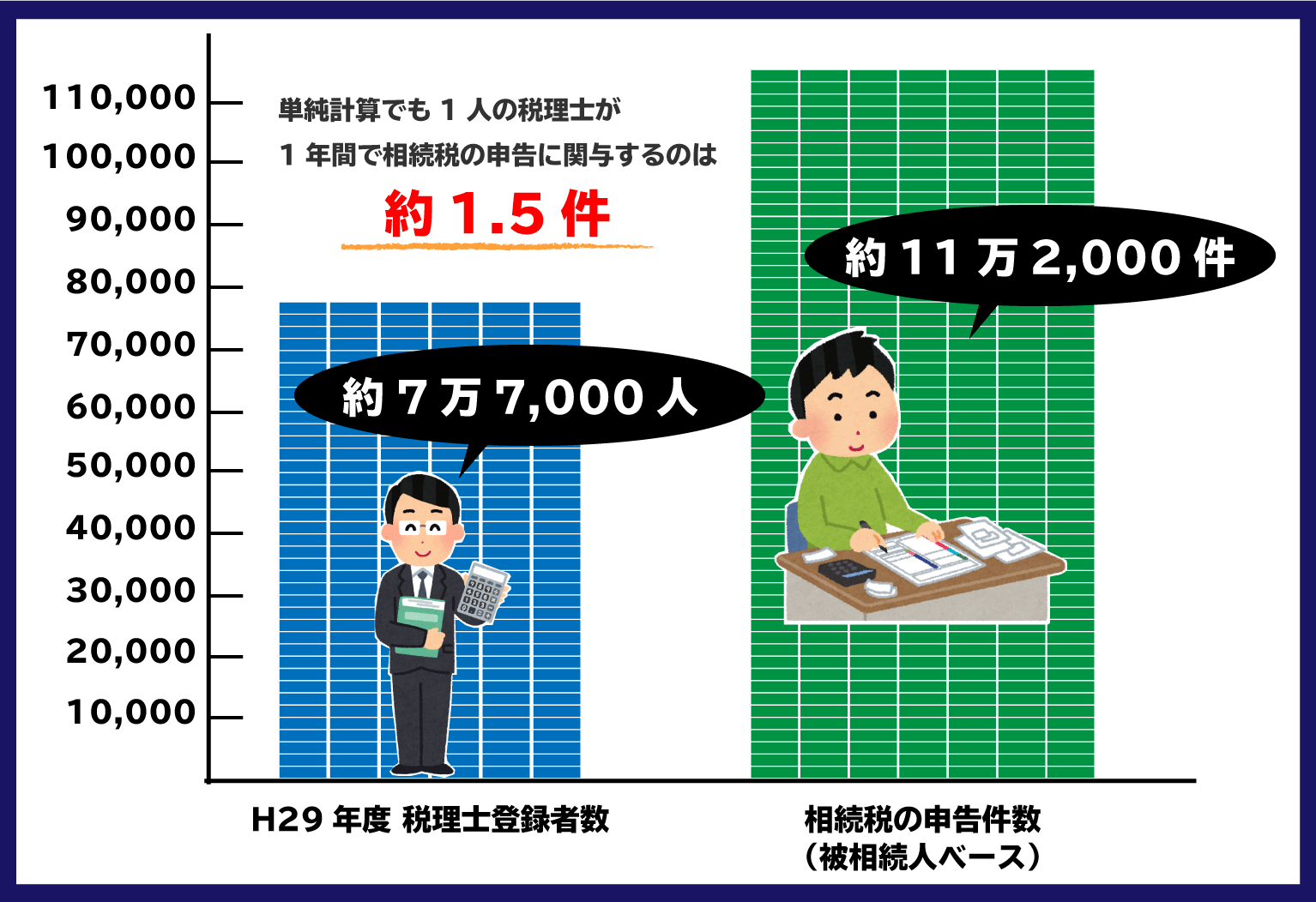

ここに国税庁が公表している相続税に関する統計データがあります。(「平成29年分の相続税の申告状況について」平成30年12月公表)

それによれば、平成29年中に亡くなられた方についての相続税の申告件数は約11万2千件(被相続人数ベース)でした。一方で平成29年度末の税理士登録者数は約7万7千人です。単純計算でも、1人の税理士が1年間で相続税の申告に関与するのは1件強ということになります。

しかも、平成27年度には税制改正によって相続税の申告納税義務を負う人が倍増したといわれています。つまり平成26年以前には、平均して税理士1人が1年間に関与する相続税申告は、1件未満だったと推定できます。

相続税申告に関する業務の経験がまったくない税理士がいるという事実も、こう考えれば驚くに当たらないかもしれません。

一般の納税者にとってみれば、たまたま相続税の仕事を依頼した税理士事務所で、実は相続税業務の経験のほとんどない税理士にあたってしまう可能性があるということです。

2-2.同じ相続について申告を行なっても税理士によって税額が違ってくる

相続税が得意な税理士とそうでない税理士がいるということや、相続税の中にも細かい分野があるということはすでにご説明しましたが、その結果、同じ被相続人に関する相続税の申告を行なっても、税理士によって税額が違ってくることがあります。

相続人の間で利害が対立して遺産分割が調わない場合などで、それぞれの相続人が別の税理士に相続税の申告を依頼することがありますが、各税理士が異なる相続税総額(各相続人の税額ではありません。)を算出するということが、かなりの割合で起こるのです。

このような違いが生じるのは、主として、相続税が課税される財産の評価額が税理士によって異なるためです。相続税の財産評価額は、その税理士の知識や経験によって差が大きく出ることが多いものです。

経験の少ない税理士事務所に相続税申告を依頼した相続人は、間違った相続税額を納めているかも知れないのです。そして、少なく納めていれば過少申告加算税や延滞税がかかることがあり、多く納めすぎていれば、それを返してもらう更正の請求のための手間や税理士報酬の負担がかかることになります。

2-3.相続税が苦手な税理士が申告を行ったが更正の請求で多額の還付があった事例

それでは、相続税の知識や経験が少ない税理士が相続税の申告業務を行なったら、どのようなことが起こるでしょうか。

私たちランドマーク税理士法人は、相続税専門の事務所として、特に土地の適正な評価を行うことには力を入れてきましたが、そんな私たちが過去に関与した還付の事例を、以下でご紹介します。

① 自宅の裏山の評価方法を見直した結果、相続税1億4千万円が還付となった事例

これは首都圏郊外の市街地にある自宅の裏山(山林)の評価が問題になった事例です。

前任の税理士は相続税財産の原則的な評価方法(注)を機械的に適用しましたが、その結果、この山林の評価額は周辺の宅地とほぼ同水準の額になり、多額の相続税を納めることになりました。

しかし当法人でこの評価額を検討し直した結果、この山林は急傾斜地にあるため、通常の造成では宅地化することができないことが分かりました。そこで、宅地への転用が見込めない山林として、近隣にある市街化区域外の山林に準じた評価を行い、1平米当たり十数円程度まで評価を下げることができました。

こうして評価額を見直して更正の請求を行なった結果、過大に納付していた相続税約1億4千万円の還付を受けることができました。

(注)原則的方法によれば、その山林を宅地とみなした1平米当たりの評価額(平成30年度の場合路線価約20万円)から、国税局長が定める造成費用相当額(平成30年度の場合約6万円)を差引いた価額に面積を乗じた額で評価することになります。

② 4か所の宅地の評価を見直した結果、相続税1億5千万円が還付となった事例

これは首都圏にある4か所の大規模な宅地の評価が問題になった事例です。

前任の税理士は、通常の宅地評価の方法である路線価方式のみによる評価を行ったため、この宅地の評価額は巨額になり、相続税の納税額も多額になりました。

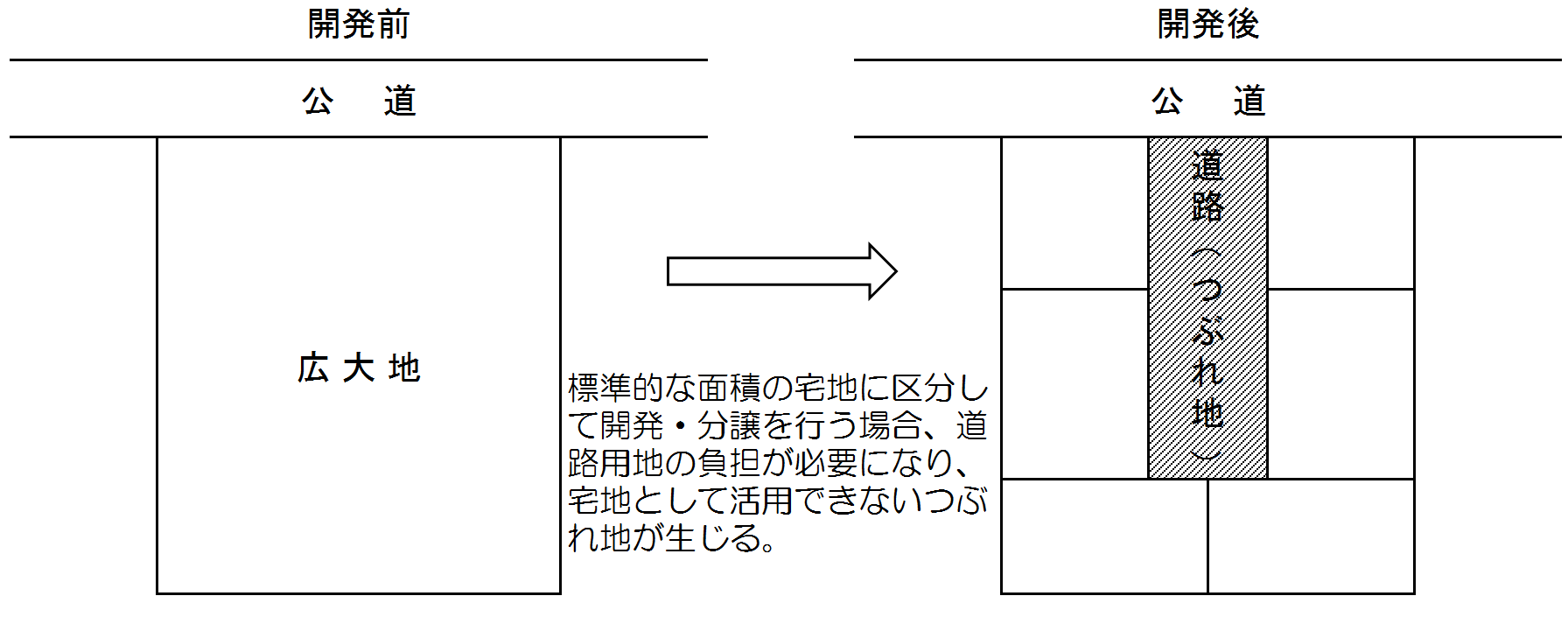

しかし、平成29年12月31日以前に開始した相続については、「広大地の評価」(注)と呼ばれる方法を適用することが認められており、この評価方法によれば、通常の路線価評価額の35~57.5%まで下げることが可能となっていました。

当法人がこれらの宅地について広大地の評価の適用を検討した結果、評価額の大幅な減額ができ、更正の請求を行なったところ、過大に納付していた相続税約1億5千万円の還付を受けることができました。

(注)「広大地の評価」とは、その地域の標準的な宅地に比べて面積が大きい宅地で、一定の開発を行う場合に道路など公共的施設用地の負担が必要と認められるものの評価額は、通常の宅地の評価額に所定の算式により求めた広大地補正率(35~57.5%)を乗じた価額に基づいて計算する方法です。(下図参照)

上記事例では、①の場合ではこの山林を宅地化が見込めない山林として評価できるかどうか、②の場合ではこれら宅地に広大地の評価が適用できるかどうかが、税法には判定の基準が明確に示されていないため、専門家としての知識・経験に基づく判断が重要なポイントであったといえます。

しかし、知識・経験が不足していたと思われる前任税理士が適切な判断ができなかったことにより、納税者が本来は不要であった相続税の納付を、一時的ではありますが求められたということになります。

3.相続税が苦手でも税理士業を続けられる理由

相続税を苦手としている税理士について、その原因やそれによって生じた問題の事例をご紹介してきましたが、それではこのような税理士事務所でも税理士業を続けられるのはなぜでしょうか。それは他の税との顧客の違い、および相続税の依頼に対する対応方法によるものです。次にご説明します。

3-1.相続税申告の依頼者は継続的な顧問先になるとは限らない

あなたは今までに相続税の申告を何度経験されましたか。こう尋ねられたらほとんどの方はゼロか1回、せいぜい2回と答えられると思います。

このように、相続税は1人の方が一生において経験することが非常に稀な税だといえます。

そして、その申告納税業務は基本的には一度きりで、継続して税理士事務所に依頼するものではないため、相続税の依頼人がその税理士事務所の継続的な顧問先になることは、ほとんどありません。

所得税や法人税の顧問先を持っていれば、そこから継続的に報酬を得ることができますが、スポット的な仕事である相続税ではそうしたことは期待できません。そして、所得税・法人税の仕事だけでも税理士事務所としては成り立っていくのです。

もともと相続税が苦手な税理士事務所が、積極的に相続税の依頼を受けようとしない理由がここにあると思われます。

3-2.相続税が苦手な税理士は相続税申告の依頼にどう対応しているか

それでも相続税の申告を依頼されることはあり得ます。いわゆる「飛び込み」のお客様以外にも、所得税などの顧問先で相続が発生した(つまり家族等が亡くなった)場合に相続税の申告も依頼を受けることは十分あり得ることです。

そのような場合、相続税が苦手な税理士はどう対応しているのでしょうか。考えられる主な方法としては次の3とおりがあります。

① 相続税にくわしい他の税理士事務所に相続税申告の全業務を依頼する

顧客から相続税申告の依頼があったとき、その税理士事務所で依頼主との委任契約は締結しても、実際の申告の業務は、相続税を専門としている他の税理士事務所に再委任(いわゆる丸投げ)することで対応するという方法です。

② 自分自身では基本的な業務だけを行い、他の専門的な業務部分は相続税を専門とする税理士事務所に依頼する

専門的な知識・経験や判断力が必要とされる財産評価、納税猶予等の申請手続きといった業務、あるいは更正の請求を、相続税を専門とする他の税理士事務所に依頼するという方法です。

③ 自分自身で相続税の申告書作成まで行うが、相続税にくわしい他の税理士事務所にアドバイス(いわゆるセカンド・オピニオン)を依頼する

相続税申告書の作成・提出はすべて当初依頼を受けた税理士事務所が行いますが、専門的な判断が必要な事項についてのみ他の税理士事務所にアドバイスを求めるという方法です。

こうした方法で対応することにより、相続税に関する顧客の依頼にも自力で応えたという態を取ることができるというわけです。

しかしそればかりではなく、再依頼した他の税理士事務所に対する報酬額が見えない形で上乗せされて、依頼人の支払う報酬額がそれだけ高くなっているかも知れないのです。

4.税理士事務所に相続税申告を依頼するにあたって注意すべきこと

もちろん、相続税を苦手にしている税理士事務所であっても、そのことを依頼人にきちっと説明して他の税理士を紹介していれば、問題はないともいえます。

しかし、すべての税理士がこのように「正直」とは限りません。相続税申告の依頼にも専門家として応じているという態をとっていても、3-2.でご説明したような事務所もあることは知っておいてください。

税理士事務所に相続税申告を依頼する際には、次のようなことがないか注意するほうがいいでしょう。

① 質問したことにすぐに答えてくれない

相続税にくわしい税理士なら、相続税に関する基本的な質問には即答できるはずです。それができないのは、相続税になれていない、専門でない税理士だと考えることができます。

個別的・具体的な案件やきわめて特殊な問題には、即答できないことも当然にありますが、その場合はいつまでにと期限を決めて調査・回答の約束をするのが、専門家としての当然の対応だと考えられます。

② 提案をしてくれない

相続税の専門家なら、依頼人のために少しでも有利になるように提案をしてくれるはずです。相続発生後であっても、小規模宅地等の特例や配偶者の税額軽減、二次相続まで考慮した遺産分割など、提案できることは多くあります。

そのような提案もなく事務的に申告書の作成だけをしている税理士事務所には、気を付けたほうがいいといえます。

③ 出版物やWEBに相続税に関する事例の記事がない

相続税専門の税理士であり、多くの案件を取り扱ってきているのなら、その事例を書籍やWEBの記事で紹介するのが普通だと思います。そのような記事がまったくない税理士事務所は、相続税案件を取り扱った経験がほとんどないのだと考えていいでしょう。

では、相続税の仕事に関して、どうやって信頼できる税理士事務所を見つけられるのかと不安をお持ちの方もあるでしょう。その場合は口コミを参考にするのも1つの方法です。実際にその事務所に仕事を依頼した人の情報なら、ある程度信頼できるかと思います。

特に上記①、②に述べたとおり、質問にすぐ答えてくれたか、提案をしてくれたかといった点に注意して、判断されるのがいいでしょう。

5.まとめ

これまで、相続税の知識や経験のない税理士が多いという事実や、その原因になっていると思われる事情、そのような税理士事務所によって起きている問題などを、私たちが過去に関与した更正の請求の事例も交えてご説明してきました。

これはもちろん、いたずらに危機感をあおろうとするものではありません。

最近の相続税法の改正の方向性を考えた場合、贈与税の特例等を活用して次世代への財産移転をすすめることが、相続税対策として重要になってきていますが、初めにも述べたとおり、そのためには依頼人の状況に応じた相続対策を計画・提案して行く能力が、税理士としては不可欠であると思います。

はたしてこのような新たな課題に、税理士業界の現状は対応できているか、また、相続税を専門とする税理士事務所として私たちはどのように応えていくべきか、今後も考えていきたいと思います。

なにをどこから手をつけたら良いか、分からない段階から、相談料などの費用が掛かってしまうと、安心して相談する事もできませんね。当法人では、完全に無料相談から相続税申告のサポートをさせていただいております。

なにをどこから手をつけたら良いか、分からない段階から、相談料などの費用が掛かってしまうと、安心して相談する事もできませんね。当法人では、完全に無料相談から相続税申告のサポートをさせていただいております。 無料相談は、平日(9時~18時)に限らず 土曜日(9時~18時)・日曜日(10時~17時)も対応しております。 ご相談は事前予約制となっておりますので まずはお電話または予約フォームにてお問合せください。お客様の利便性を重視して柔軟な相談対応をいたします。

無料相談は、平日(9時~18時)に限らず 土曜日(9時~18時)・日曜日(10時~17時)も対応しております。 ご相談は事前予約制となっておりますので まずはお電話または予約フォームにてお問合せください。お客様の利便性を重視して柔軟な相談対応をいたします。 当法人の強みは、東京に4拠点(丸の内、新宿、池袋、町田)、神奈川に8拠点、埼玉に2拠点、千葉に1拠点の全15拠点で、お客様対応が可能です。お近くの拠点にてご相談ください。

当法人の強みは、東京に4拠点(丸の内、新宿、池袋、町田)、神奈川に8拠点、埼玉に2拠点、千葉に1拠点の全15拠点で、お客様対応が可能です。お近くの拠点にてご相談ください。 当法人の担当者×税理士×国税OBという品質に加えて、当法人の徹底した調査と確認を前提として「この申告に間違いありません」と添付する事で、税務調査は実に1%未満となっております。これは全国平均の25%と比較すると圧倒的な実績となります。

当法人の担当者×税理士×国税OBという品質に加えて、当法人の徹底した調査と確認を前提として「この申告に間違いありません」と添付する事で、税務調査は実に1%未満となっております。これは全国平均の25%と比較すると圧倒的な実績となります。 私たちの強みは、お客様ファーストで対応する事にあります。「申告期限に間に合わせたい」「納税資金が足りないので相談にのって欲しい」「出来るだけ適正に不動産評価を下げて欲しい」「将来、税務署につつかれないようにして欲しい」「…という事情があるので、報酬の調整を相談させて欲しい」「一番、税金が安くなる遺産分割の方法と、割合を教えて欲しい」など、お客様のご要望は様々です。

私たちの強みは、お客様ファーストで対応する事にあります。「申告期限に間に合わせたい」「納税資金が足りないので相談にのって欲しい」「出来るだけ適正に不動産評価を下げて欲しい」「将来、税務署につつかれないようにして欲しい」「…という事情があるので、報酬の調整を相談させて欲しい」「一番、税金が安くなる遺産分割の方法と、割合を教えて欲しい」など、お客様のご要望は様々です。