「遺言書を作ろうと思い相続について調べているが、『推定相続人』の意味がよくわからない」

「親が高齢になり相続問題が心配。『推定相続人』とは誰と誰が含まれるの?」

といった疑問を抱いている人もいることと思います。

「推定相続人」をひと言で説明するなら、「いま現在の状況で相続が発生した場合、遺産を相続するはずの人」です。

まだ相続が発生していない状況での予測なので、「推定」とされるわけです。

この推定相続人には、親族だからといって誰もが該当するわけではありません。 法で決められた定義があります。

そこでこの記事では、推定相続人という言葉の定義と、誰が推定相続人にあたるのかをわかりやすく説明していきます。

また、「法定相続人」「相続人」という似たような言葉との違いや、トラブルになりそうな推定相続人を実際の相続から外す方法についても解説しました。

この記事を読んで、将来の相続に備えてください。

1.推定相続人とは

そもそも推定相続人の「推定」とはどんな意味でしょうか?

財産を持っている人とどのような関係にある人が、推定相続人になるのでしょうか?

推定相続人とは何なのか、詳しく解説していきましょう。

1-1.推定相続人の定義

「推定相続人」とは、「いま現在の状況で相続が発生した場合、遺産を相続するはずの人」のことです。

例えばここに、男性Aさんがいるとしましょう。

Aさんには妻B子さんと子どもCさん・Dさんがいます。

この場合、もし今Aさんが亡くなったら、遺産はB子さん・Cさん・Dさんの3人が相続することになります。

つまり、B子さん・Cさん・Dさんの3人は、Aさんの「推定相続人」です。

が、この3人が必ずしも相続できると決定したわけではありません。

もしもAさんより先に3人のうちの誰かが亡くなったら、当然その人はAさんの遺産を相続できなくなりますよね。

あるいは、AさんとB子さんが離婚すれば、B子さんは相続から外れます。

また、何らかの理由で、相続の権利を失ってしまう人が出てくるかもしれません。

Aさんが存命中は、3人はあくまで「相続するはずの人」に過ぎず、相続が確定していません。

そのため、「推定」相続人と呼ばれるのです。

ちなみに財産を遺して亡くなる予定の人を、「推定被相続人」と言います。

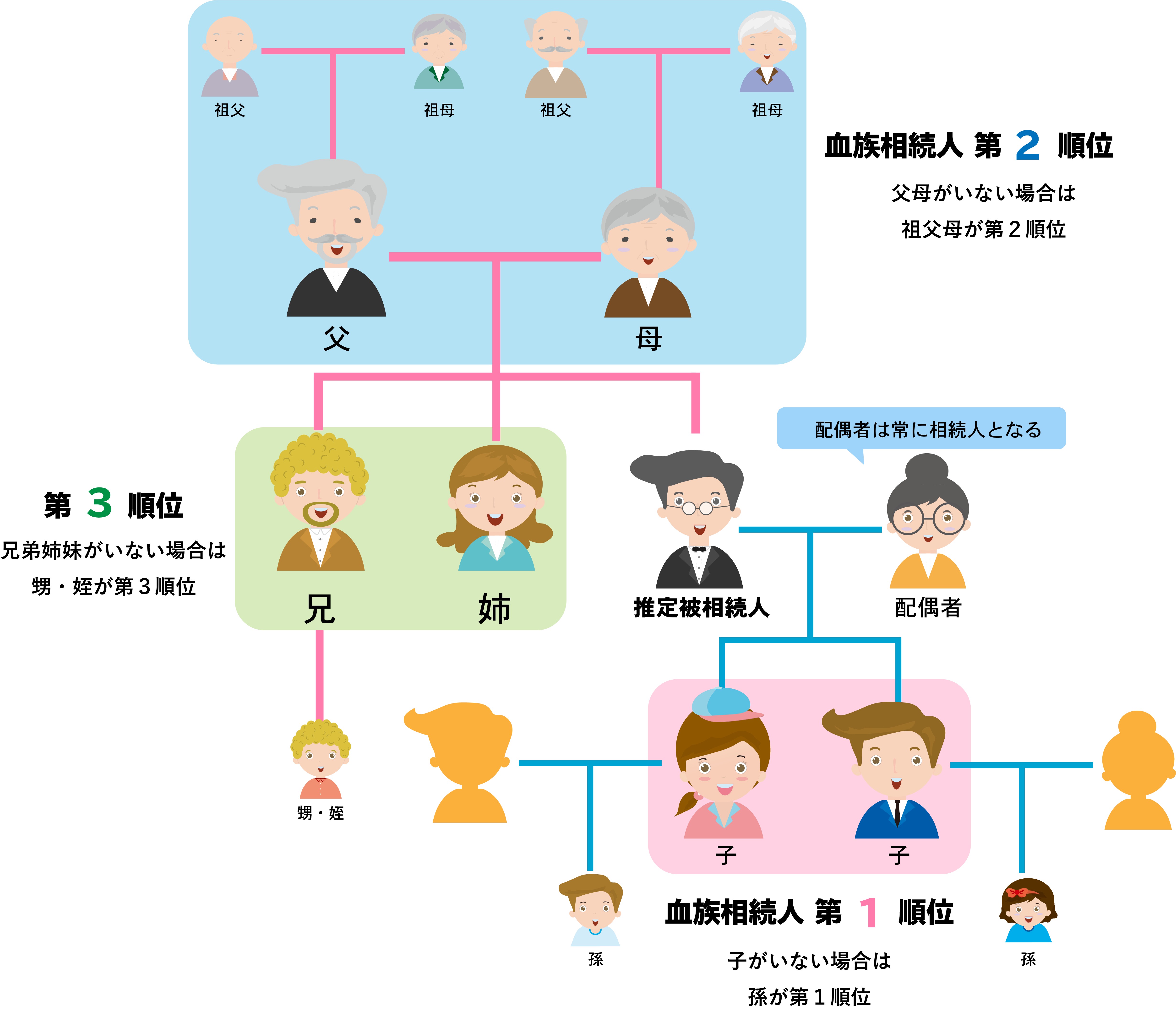

1-2.相続順位:推定相続人になる人・ならない人

では、推定相続人とされるのは、どんな人でしょうか?

それは、

1)配偶者相続人:推定被相続人の配偶者(夫や妻)

2)血族相続人:推定被相続人と血縁関係がある人

です。

1)の配偶者相続人は、存命であれば必ず推定相続人とされますが、2)の血族相続人の相続権には優先順位があり、その時点で最優先の相続順位を持つ人が、推定相続人になります。

その順位は以下の図を見てください。

【相続順位】

1-2-1.血族相続人第1位:子ども

推定被相続人に子どもがいれば、その人の順位が最優先ですので、推定相続人は「配偶者と子ども」になります。 この場合、第2位以下の人には相続権は発生しません。

子どもが亡くなっているなど、相続権を失っている場合は、その子ども、つまり推定被相続人の孫が第1位に繰り上がります。 これを「代襲相続」と呼んでいます。

代襲相続の場合も、それ以下の順位の人には相続権はありません。 つまり、配偶者と孫だけで相続することになるわけです。

また、

◎非嫡出子:結婚していない男女の間に生まれた子ども

◎離婚した相手が養育している子ども

◎普通養子縁組で養子に出した子ども

◎配偶者の連れ子で、推定被相続人と養子縁組した子ども

◎特別養子縁組で推定被相続人の養子にした子ども

なども推定被相続人の子どもですので、相続権第1位となります。

一方で、

✖️特別養子縁組で養子に出した子ども

✖️再婚相手の連れ子など、家族として暮らしているが、養子縁組をしていない子ども

については、相続権はありません。

1-2-2.血族相続人第2位:父母

もし推定被相続人に子どもも孫もいない場合は、父母に相続権が生じます。

父母もいなければ祖父母、祖父母もいなければ曽祖父母……とさかのぼって相続します。

1-2-3.血族相続人第3位:兄弟姉妹

子ども、孫、父母や祖父母などもいない場合は、推定被相続人の兄弟姉妹に相続権があります。

兄弟姉妹も亡くなっていれば、その子ども、つまり推定被相続人の甥や姪が代襲相続します。

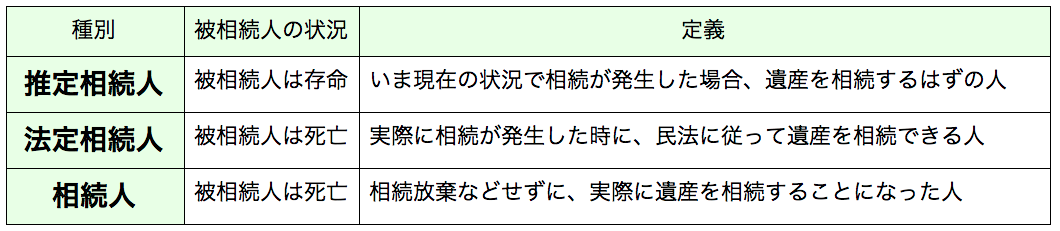

2.推定相続人と法定相続人、相続人の違い

推定相続人とは別に、「法定相続人」「相続人」という言葉もあり、混乱しがちなので注意してください。

それぞれの意味を表にまとめてみました。

以下に詳しく説明します。

2-1.法定相続人とは

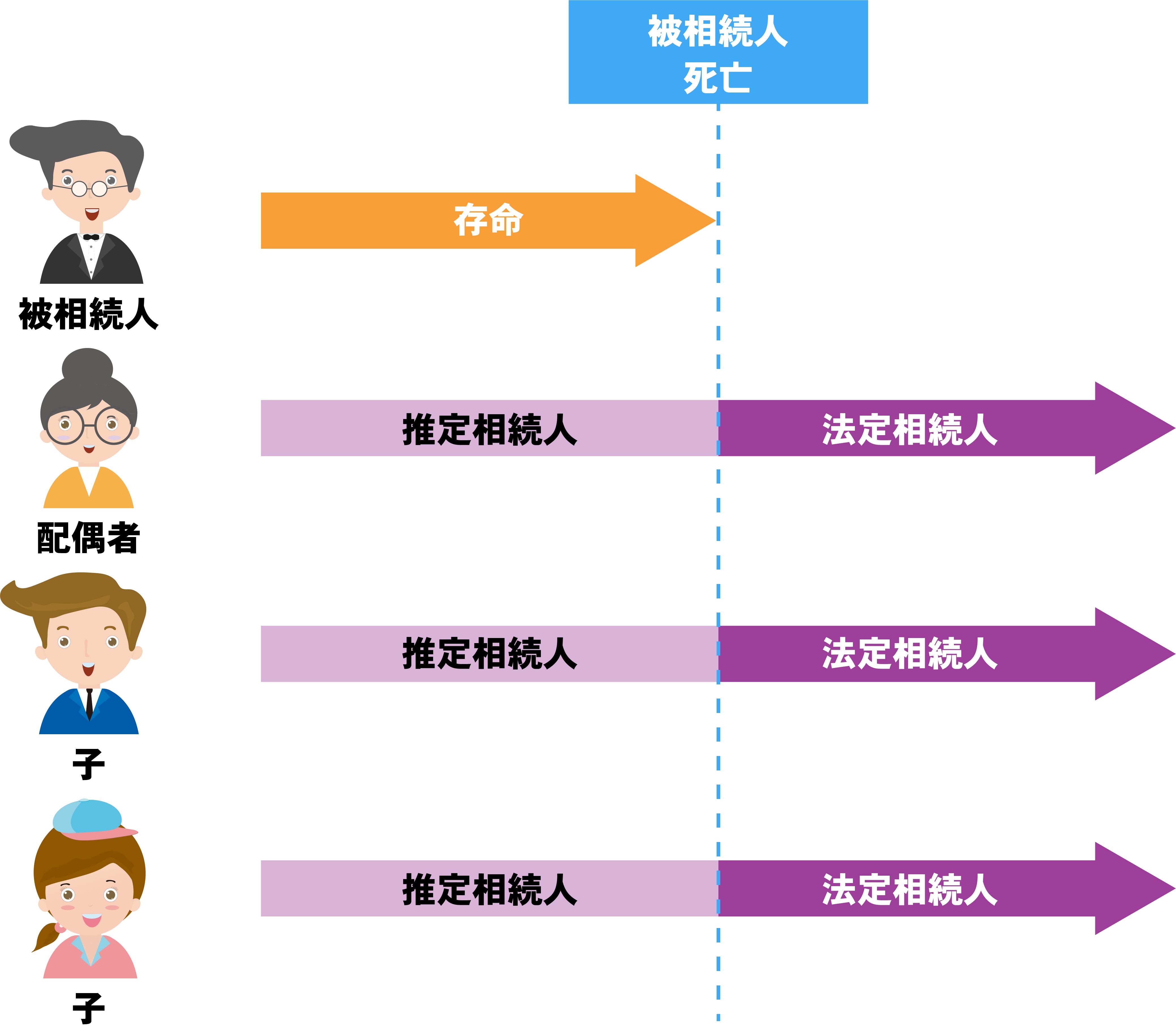

法定相続人とは、「実際に相続が発生した時に、民法の定めにしたがって遺産を相続できる人」のことです。 つまり、被相続人が亡くなった時点で相続権を持っている人を指しています。

例えば、被相続人のAさんが存命中は、妻のB子さんと子どものCさん・Dさんは「推定相続人」ですが、Aさんが亡くなった時点で、「法定相続人」となるわけです。

ただし、推定相続人であっても、推定被相続人が亡くなるまでの間に、

✖️ 自分が先に亡くなった場合

✖️ 配偶者だったが離婚した場合

✖️ 養子だったが縁組を解消した場合

✖️ 特別な理由によって相続権を失った場合

については、法定相続人にはなれません。

2-2.相続人とは

相続人とは、「法定相続人の中で、実際に相続することになった人」のことです。

法定相続人だからといって、必ずしも相続するとは限りません。

「自分は相続したくない」

「他の相続人で相続してほしい」

などの意向があれば、相続放棄をすることができます。

例えば、Aさんの法定相続人は3人いますが、子どもの一人であるCさんが相続放棄をすれば、実際に相続する「相続人」は2人になるわけです。

法定相続人が相続権を失う「相続欠格」とは

例え法定相続人であっても、相続権を失うことがあります。

それは、相続に関して悪い行いをした場合で、これを「相続欠格」と言います。

悪い行いとは、例えば、

✖️ 被相続人や自分以外の相続人を殺害した、または殺害しようとして刑に処せられた

✖️ 被相続人が殺害されたのを知っていながら告発しなかった

✖️ 被相続人を騙したり脅迫したりして、遺言書を書き換えさせたり撤回させたりした

✖️ 被相続人が遺言書を書き換え・撤回しようとしているのに、騙したり脅迫したりして妨害した

✖️ 遺言書を偽造したり勝手に書き換えたりした

などです。

これらの違法行為や犯罪行為によって、遺産相続を自分に有利に運ぼうとした場合は、相続自体ができなくなってしまうよう定められているのです。

3.相続廃除:推定相続人を相続から外す方法

もし推定被相続人が、「あの人物には遺産を相続する資格がない」と思った場合は、家庭裁判所に申し立てをして、推定相続人を相続から外すこともできます。

これを「相続廃除」といい、廃除された人は法定相続人であっても相続人にはなれません。

ただし廃除できるのは、

▼ その推定相続人が、推定被相続人を虐待したり、ひどく侮辱したり、いちじるしい非行があった場合

▼ 推定被相続人が家庭裁判所に廃除を請求して、裁判所から認められた場合

※排除は、遺言によっても行うことが可能です。

に限ります。

具体的には、

✖️ 激しい暴力やモラハラ

✖️ 莫大な借金を肩代わりさせる

✖️ 犯罪をおかして家族に迷惑をかける

✖️ 配偶者がいるのに、長期間または何度も浮気をする

✖️ 家族の預金を勝手に引き出して使う

などの行為があった場合は、廃除が認められる可能性があります。

4.まとめ

いかがですか?

「推定相続人」について、疑問はすべて解消されたことと思います。

ではあらためて、記事の内容をまとめてみましょう。

1)推定相続人とは「いま現在の状況で相続が発生した場合、遺産を相続するはずの人」

→ 推定相続人になるのは、

①配偶者相続人:推定被相続人の配偶者(夫や妻)

②血族相続人:推定被相続人と血縁関係がある人

2)推定相続人と法定相続人、相続人の違いは、

◾️推定相続人:推定被相続人は存命/いま現在の状況で相続が発生した場合、遺産を相続するはずの人

◾️法定相続人:被相続人は死亡/実際に相続が発生した時に、民法にしたがって遺産を相続できる人

◾️相続人:被相続人は死亡/相続放棄などせずに、実際に遺産を相続することになった人

3)推定被相続人に対して虐待や非行があった場合は、推定相続人を相続廃除できる

誰が推定相続人になるのかを正しく理解して、トラブルなく相続できるように備えておきましょう。

なにをどこから手をつけたら良いか、分からない段階から、相談料などの費用が掛かってしまうと、安心して相談する事もできませんね。当法人では、完全に無料相談から相続税申告のサポートをさせていただいております。

なにをどこから手をつけたら良いか、分からない段階から、相談料などの費用が掛かってしまうと、安心して相談する事もできませんね。当法人では、完全に無料相談から相続税申告のサポートをさせていただいております。 無料相談は、平日(9時~18時)に限らず 土曜日(9時~18時)・日曜日(10時~17時)も対応しております。 ご相談は事前予約制となっておりますので まずはお電話または予約フォームにてお問合せください。お客様の利便性を重視して柔軟な相談対応をいたします。

無料相談は、平日(9時~18時)に限らず 土曜日(9時~18時)・日曜日(10時~17時)も対応しております。 ご相談は事前予約制となっておりますので まずはお電話または予約フォームにてお問合せください。お客様の利便性を重視して柔軟な相談対応をいたします。 当法人の強みは、東京に4拠点(丸の内、新宿、池袋、町田)、神奈川に8拠点、埼玉に2拠点、千葉に1拠点の全15拠点で、お客様対応が可能です。お近くの拠点にてご相談ください。

当法人の強みは、東京に4拠点(丸の内、新宿、池袋、町田)、神奈川に8拠点、埼玉に2拠点、千葉に1拠点の全15拠点で、お客様対応が可能です。お近くの拠点にてご相談ください。 当法人の担当者×税理士×国税OBという品質に加えて、当法人の徹底した調査と確認を前提として「この申告に間違いありません」と添付する事で、税務調査は実に1%未満となっております。これは全国平均の25%と比較すると圧倒的な実績となります。

当法人の担当者×税理士×国税OBという品質に加えて、当法人の徹底した調査と確認を前提として「この申告に間違いありません」と添付する事で、税務調査は実に1%未満となっております。これは全国平均の25%と比較すると圧倒的な実績となります。 私たちの強みは、お客様ファーストで対応する事にあります。「申告期限に間に合わせたい」「納税資金が足りないので相談にのって欲しい」「出来るだけ適正に不動産評価を下げて欲しい」「将来、税務署につつかれないようにして欲しい」「…という事情があるので、報酬の調整を相談させて欲しい」「一番、税金が安くなる遺産分割の方法と、割合を教えて欲しい」など、お客様のご要望は様々です。

私たちの強みは、お客様ファーストで対応する事にあります。「申告期限に間に合わせたい」「納税資金が足りないので相談にのって欲しい」「出来るだけ適正に不動産評価を下げて欲しい」「将来、税務署につつかれないようにして欲しい」「…という事情があるので、報酬の調整を相談させて欲しい」「一番、税金が安くなる遺産分割の方法と、割合を教えて欲しい」など、お客様のご要望は様々です。