「自分の子どもたちのうち、一人にだけは遺産を渡したくないのだが、何か方法はないか?」

「相続人から相続権を奪う相続廃除という制度があると聞いたが、どんなものだろう」

そんな悩みや疑問を持っていませんか?

確かに、「相続廃除」という法的手続きを踏めば、遺産を相続する予定の人であっても相続権を剥奪することができます。

例えば、

▼ 親に長年家庭内暴力を振るっていた子ども

▼ 多額の借金を親に肩代わりさせたり、親の預金を勝手に使い込んだりした子ども

▼ 長年浮気して、家庭をかえりみなかった配偶者

▼ 重大な犯罪を犯して周りに迷惑をかけた親族

など、著しい非行や悪行があった者は、家庭裁判所への申し立てと審判を経て、相続廃除することが可能なのです。

ただし、これが認められるには条件があり、誰でもどんな理由でも廃除できるわけではありません。

そこでこの記事では、

- 相続廃除の制度、認められる条件などの詳細

- 相続廃除の手続き

- 相続廃除が認められる確率

- 相続廃除を取り消す方法

- 相続廃除に似た「相続欠格」について

を詳しくわかりやすく解説します。

この記事を読めば、あなたが誰かを相続廃除したいと思った時、適切な準備と手続きができることでしょう。

相続廃除が認められる確率も高くなるはずです。

あなたが望まない人に望まない額の財産を持っていかれるリスクを減らすために、この記事がお役に立てれば幸いです。

1.相続廃除とは

「相続廃除」とは、相続権を持っている人を相続から外すことができる制度です。

「相続廃除」とは、相続権を持っている人を相続から外すことができる制度です。

「自分が死んでも、この人物にだけは財産を渡したくない」と考えた場合に有効です。

といっても、誰でも自由に廃除できるわけではなく、一定の条件を満たさなければなりません。

どんな場合に相続廃除できるのか、相続廃除された人物はどうなるのかなど、まずはこの制度の詳しい内容を知っておきましょう。

1-1.相続廃除の制度

「相続人の廃除」については、民法892条にこう書かれています。

遺留分を有する推定相続人(相続が開始した場合に相続人となるべき者をいう。以下同じ。)が、

被相続人に対して虐待をし、若しくはこれに重大な侮辱を加えたとき、

又は推定相続人にその他の著しい非行があったときは、被相続人は、その推定相続人の廃除を家庭裁判所に請求することができる。(民法892条)

つまり、相続権を持っている推定相続人に対して、被相続人が家庭裁判所に申し立てをすれば、相続から廃除し、相続権を失わせることが可能と定められているわけです。

例えば、財産を遺す本人が、

「自分には子どもが3人いるが、これまで素行が悪く迷惑をかけられ続けていた次男にだけは遺産を渡したくない」

「10年前、長男の莫大な借金を肩代わりして勘当した。それ以来会っていないが、遺産相続で他の兄弟ともめないように相続から外したい」

といった希望を持っている場合は、推定相続人本人が「自分も相続したい」と言い張っても、相続させないようにすることができるのです。

ただし、申し立てすれば必ず廃除できるわけではありません。

条件に当てはまっていて、家庭裁判所にも認められた場合に限ります。

ちなみに、「はいじょ」という言葉は「排除」という漢字が使われることが多いですが、相続の場合は「廃除」が正しい書き方となります。

1-2.相続廃除の申立てができるのは被相続人のみ

相続廃除は、誰でもできるものではありません。

相続廃除は、誰でもできるものではありません。

申し立てができるのは、被相続人本人のみです。

例えば、「父の財産を、仲の悪い兄には渡したくないので、弟である自分が相続廃除を申し立てる」ということはできません。

その場合は、父親本人に申し立てをしてもらう必要があります。

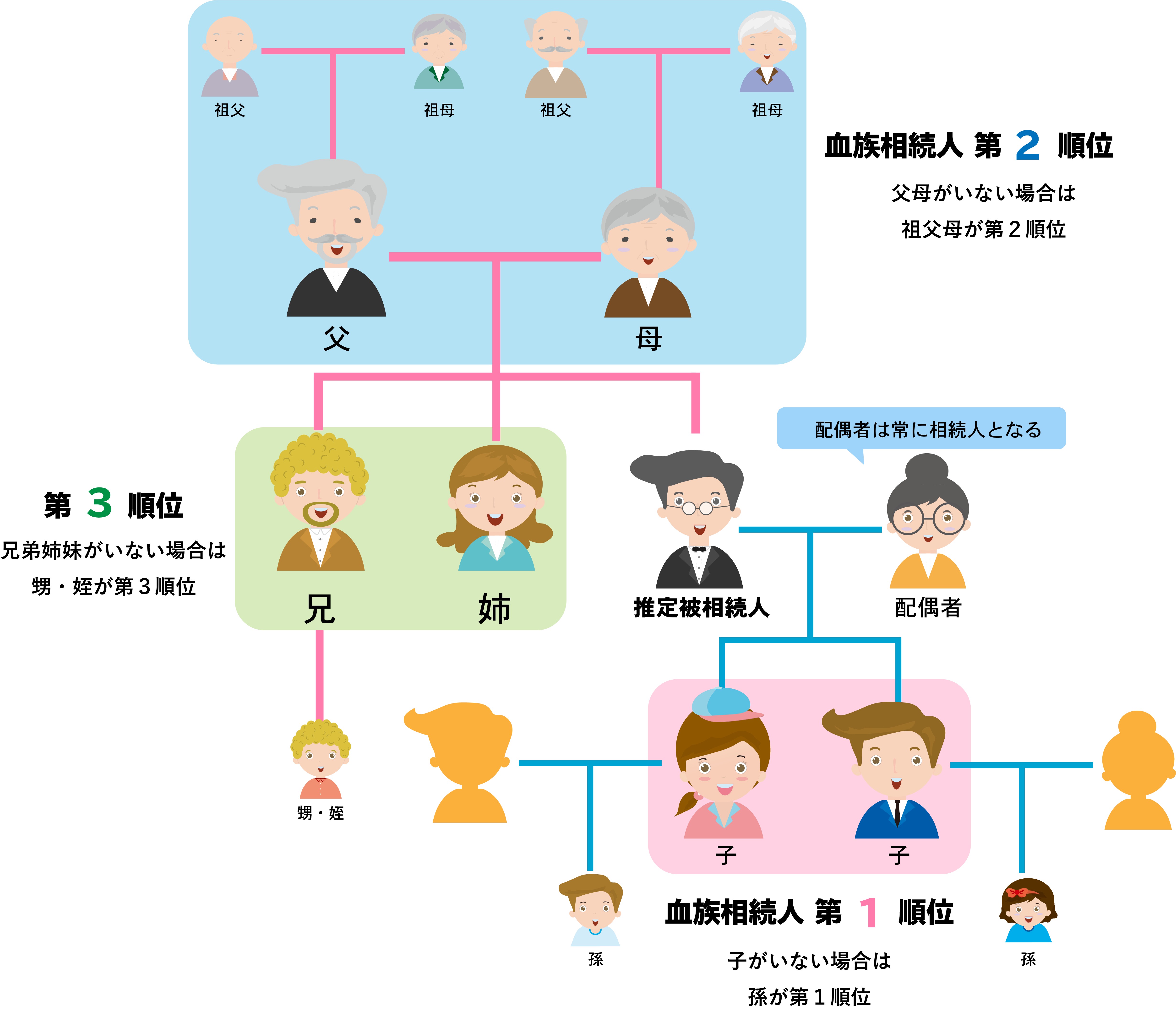

また、廃除する相手は、推定相続人のうちでも「遺留分を有する者」とされています。

遺留分とは、民法1402条に定められた相続人の権利です。

具体的にいうと、被相続人の兄弟姉妹以外の相続人には、最低限の遺産額を受け取る権利が保証されていて、これを「遺留分」と呼んでいます。

※ 相続廃除と遺留分の関係については、1-4.「相続廃除されると失ってしまう遺留分」を参照してください。

遺留分を持つ者は、相続人の中でも以下の図表で示した人たちです。

つまり、相続廃除できるのもこの人たちだけということになります。

| 遺留分あり | 配偶者(夫、妻) |

|---|---|

| 直系卑属(子ども、孫) | |

| 直系尊属(父母、祖父母) | |

| 遺留分なし | 兄弟姉妹 |

もし、遺留分を持たない者=兄弟姉妹に相続させたくない場合は、わざわざ相続廃除しなくても、遺言書に遺産を遺さない旨記しておけばいいでしょう。

兄弟姉妹には遺留分がないので、不満に思っても何も請求することはできません。

1-3.相続廃除する推定相続人の条件

民法892条には、相続廃除をできる条件も定められています。

それは推定相続人が、

- 被相続人に対して虐待をしたとき

- 被相続人に重大な侮辱を加えたとき

- その他の著しい非行があったとき

の3つの場合で、これに該当すると家庭裁判所が認めたときのみ、相続廃除ができるわけです。

もっと具体的に言えば、以下のような例が該当します。

- 相続人が、被相続人に対して肉体的、精神的に虐待をしていた場合

- 相続人が、被相続人に対して日常的に暴言を吐くなど侮辱をしていた場合

- 相続人が、被相続人の財産を勝手に自分のものにしたり、処分したりした場合

- 相続人が、多額の借金をして、その返済を被相続人にさせた場合

- 相続人が、重大な犯罪を犯したことがある場合

- 配偶者である相続人が、不貞行為を繰り返したり、長年続けたりして被相続人を苦しめた場合

などです。

この申し立てがどの程度認められるのかは、3.「相続廃除が認められる確率」に詳しく説明しますので、そちらをご覧ください。

1-4.相続廃除されると失ってしまう遺留分

「相続廃除できるのは、相続人のうち遺留分がある者」ですが、もし相続廃除されれば、その人は遺留分も失うことになります。

「相続廃除できるのは、相続人のうち遺留分がある者」ですが、もし相続廃除されれば、その人は遺留分も失うことになります。

遺留分とは、最低限の財産を相続できる権利のことです。

例えば、被相続人が遺言書に「二人の子どものうち、長男Aにすべて相続させる」という希望を記していたとしても、次男Bがそのことに納得しておらず、相続廃除もされていなければ、「遺留分」を請求することができるのです。

この遺留分は、法定相続人が本来受け取れるはずの法定相続分の金額よりは少なく、相続人の人数や親族関係によって割合は変わってきますが、最大で遺産の2分の1を受け取れる場合があります。

しかし、もし推定相続人が相続廃除されてしまった場合、その人は遺留分を請求する権利も奪われてしまいます。

つまり、本当に何も相続できなくなるわけです。

相続廃除とは、「推定相続人から、相続に関するすべての権利を失わせる」、非常に重要な手続きだと言えるでしょう。

1-5.相続廃除と代襲相続の関係性

相続廃除は、推定相続人の相続権をすべて失わせるものですが、これは廃除された当人のみに有効です。

もし相続廃除された相続人に子どもや孫がいれば、その子や孫に相続権は引き継がれるのです。

これを「代襲相続」と言います。

例えば、「自分の息子Aは、親兄弟に長年暴力や暴言があったので相続廃除したい。が、Aの息子で自分の孫にあたるBはかわいいので、その子に相続させたい」という希望がある場合には、Aを相続廃除すれば自動的にBが代襲相続することになります。

ただし、「息子Aだけでなく、孫BもまたAの暴力や暴言に加担していたので、代襲相続もさせたくない」と考えた場合、Aに対しては相続廃除の申し立てをすることができますが、Bはこの時点ではそもそも推定相続人ではないので、相続廃除の申し立てができません。

Bに相続させないためには遺言書にその旨を記載するなど、別の方法を考える必要があります。

2.相続廃除の手続き方法

相続廃除をしたい場合は、被相続人が家庭裁判所に申し立てをし、審判を受ける必要があります。

相続廃除をしたい場合は、被相続人が家庭裁判所に申し立てをし、審判を受ける必要があります。

申し立て自体は、被相続人が存命中にする「生前廃除」もできますし、死後に遺言執行者が申し立てるよう遺言を遺しておく「遺言廃除」もできます。

審判で認められれば、被相続人の戸籍地の役場に廃除届を提出して廃除は完了です。

相続廃除の手続きの流れ

- 被相続人の住所を管轄する家庭裁判所に「推定相続人廃除の審判申立書」を提出し、審判を受ける

- 被相続人の戸籍がある市区町村役場に「推定相続人廃除届」を提出する

この章では、生前廃除と遺言廃除それぞれの手続きについてさらに詳しく説明していきましょう。

2-1.被相続人が生存中に手続きする場合:生前廃除

被相続人が存命中に手続きをしたいと考えた場合は、被相続人自身が家庭裁判所に相続廃除の申し立てをします。

手続きの流れは以下です。

1)家庭裁判所で「推定相続人廃除の審判申立書」の書式をもらう

2)申立書に記入する

3)被相続人の住所地を管轄する家庭裁判所に、以下の必要書類と手数料を持って申し立てをする

【必要書類】

◎相続廃除申立書

◎被相続人の戸籍謄本(全部事項証明書)

◎廃除したい推定相続人の戸籍謄本(全部事項証明書)

【手数料】

・800円分の収入印紙

・裁判所からの書類郵送費(数千円程度で、裁判所によって異なる)

4)審判が確定する

5)審判書謄本と確定証明書の交付を受けられるようになる

6)廃除が認められた場合には、10日以内に被相続人の戸籍がある市区町村役場に以下の必要書類を提出し、推定相続人の廃除を届け出る

【必要書類】

◎推定相続人廃除届(市区町村役場の窓口でもらうか、ホームページからダウンロード)

◎家庭裁判所による審判書の謄本

◎審判の確定証明書

※ 届出費用は無料

7)推定相続人の戸籍に廃除された旨が記載される

これで相続廃除は完了です。

注意する点は、

- 審判の申し立ては被相続人の住所を管轄する家庭裁判所にすること

- 審判で廃除が認められたら、10日以内に被相続人の戸籍地の市区町村役場に廃除届を出すこと

つまり、場所と期限を間違えないようにしてください。

2-2.被相続人の死後に手続きする場合:遺言廃除

相続廃除は、被相続人の死後に行うこともできます。

相続廃除は、被相続人の死後に行うこともできます。

ただしその際には必ず、被相続人自身が「この人物を相続廃除したい」と望んでいたという意思と具体的な理由を、遺言書などの正式な書面に遺しておく必要があります。

亡くなった人の意思ではないのに、遺された相続人などが勝手に「別の相続人を廃除したい」と考えても申し立てることはできません。

また、遺言廃除の場合、廃除の申し立ては遺言執行者が行います。

そのため、被相続人は生前に遺言執行者を選んで依頼しておく必要もあります。

手続きの流れは以下です。

1)被相続人の生前に、相続廃除に関して以下の事柄を遺言書に記しておく

【遺言書に書くこと】

◾️遺言執行者が誰であるか(被相続人が生前に相手の承諾をもらっておくのが望ましい)

◾️推定相続人のうち誰かを相続廃除するという意思

◾️相続廃除の具体的な理由(虐待や暴言、非行などの具体的な内容)

2)被相続人が死亡=相続が始まる

3)遺言執行者などが、家庭裁判所で「推定相続人廃除の審判申立書」の書式をもらう

4)遺言執行者が申立書に記入する

5)遺言執行者が、被相続人の住所地を管轄する家庭裁判所に、

以下の必要書類と手数料を持って申し立てをする。

【必要書類】

◎相続廃除申立書

◎被相続人の死亡が記載された戸籍謄本(全部事項証明書)

◎廃除したい推定相続人の戸籍謄本(全部事項証明書)

◎遺言書の写し、または遺言書の検認調書謄本の写し

※ 家庭裁判所で選任された遺言執行者が申し立てる場合は、執行者選任の審判書謄本

【手数料】

・800円分の収入印紙

・裁判所からの書類郵送費(数千円程度で、裁判所によって異なる)

6)審判が確定する

7)審判書謄本と確定証明書の交付を受けられるようになる

8)廃除が認められた場合には、遺言執行者などが、10日以内に被相続人の戸籍がある

市区町村役場に以下の必要書類を提出し、推定相続人の廃除を届け出る

【必要書類】

◎推定相続人廃除届(市区町村役場の窓口でもらうか、ホームページからダウンロード)

◎家庭裁判所による審判書の謄本

◎審判の確定証明書

※ 届出費用は無料

9)推定相続人の戸籍に廃除された旨が記載される

これで相続廃除は完了です。

注意する点は、

- 遺言書に相続廃除の理由となる虐待や非行について、詳しく具体的に書き残しておくこと

- 審判の申し立ては被相続人の住所を管轄する家庭裁判所にすること

- 審判で廃除が認められたら、10日以内に被相続人の戸籍地の市区町村役場に廃除届を出すこと

遺言廃除は、実際に廃除されたかどうかを被相続人自身が見届けることができません。

被相続人の希望をかなえるためには、事前準備=遺言書作成から入念にしておきましょう。

関連情報を確認する

3.相続廃除が認められる確率

実は、相続廃除が認められる確率は、決して高くはありません。

実は、相続廃除が認められる確率は、決して高くはありません。

一例を挙げると、平成29年度に全家庭裁判所が受理した「推定相続人の廃除及びその取消し」審判の総数は328件。

そのうち既済(年度内に結果が出たもの)は208件で、申し立てが認められたのはわずかに43件。

20.7%だったのです。(平成29年度司法統計より)

この中には、「廃除の取り消し」の申し立ても含まれていますので、廃除を認めた件数はもっと少ないかもしれません。

というのも、相続権というのは相続人にとって非常に大切な権利であり、簡単に奪ってよいものではないため、家庭裁判所では非常に厳正に審査が行われているからです。

「自分の子どもでも、長男とは気が合うが、次男とは昔からケンカばかりしていたので遺産を渡したくない」

「娘は結婚後も実家によく帰ってきてくれたが、息子はあまり帰省しなかったので相続させたくない」

といった、感情的な理由では家庭裁判所は認めてくれない可能性が高いでしょう。

相続廃除申立書には廃除の理由を記載する欄がありますので、そこには感情的にならずに論理的かつ具体的に、虐待や非行の事実を記載してください。

もし、申し立ての手続きや内容に不安があるなら、弁護士などの専門家に相談するのもおすすめです。

ただし、法律の専門家であっても得意分野と苦手分野がありますので、相続に強い人を探すとよいでしょう。

関連情報を確認する

4.相続廃除は取り消すことができる

相続廃除は相続人の相続権を剥奪する重大な手続きですが、実は取り消すこともできるものです。

相続廃除は相続人の相続権を剥奪する重大な手続きですが、実は取り消すこともできるものです。

例えば、多額の借金を親に立て替えさせた上、財産を持ち逃げした息子を相続廃除したとします。

何年か経ったのち、改心した息子が戻ってきてお金をすべて親に返済し、深く反省と謝罪をした結果、親も息子を許して和解することもあるでしょう。

そんな場合、相続廃除を申し立てた被相続人(この場合は親)が「相続廃除は取り消したい、息子をまた相続人にしたい」と望めば、廃除を取り消すことが可能なのです。

手続きの流れは、相続廃除の場合とほぼ同じで、家庭裁判所に「廃除の審判の取消し」の審判を申し立ててください。これもまた、被相続人の生前に行ってもよいですし、遺言書に遺しておいて死後に手続きすることもできます。

5.相続廃除と相続欠格の違い

相続廃除と似て非なるものとして、「相続欠格」があります。

両者を混乱しないために、違いを説明しておきましょう。

「相続欠格」とは、推定相続人の立ち場にある者が、被相続人からの相続に関して不正や犯罪などを働いた場合、自動的に相続権を失うという決まりです。

民法891条には以下のように定められています。

次に掲げる者は、相続人となることができない。

一 故意に被相続人又は相続について先順位若しくは同順位にある者を死亡するに至らせ、又は至らせようとしたために、刑に処せられた者

二 被相続人の殺害されたことを知って、これを告発せず、又は告訴しなかった者。ただし、その者に是非の弁別がないとき、又は殺害者が自己の配偶者若しくは直系血族であったときは、この限りでない。

三 詐欺又は強迫によって、被相続人が相続に関する遺言をし、撤回し、取り消し、又は変更することを妨げた者

四 詐欺又は強迫によって、被相続人に相続に関する遺言をさせ、撤回させ、取り消させ、又は変更させた者

五 相続に関する被相続人の遺言書を偽造し、変造し、破棄し、又は隠匿した者

(民法891条)

つまり、

- 被相続人や自分以外の相続人を殺害した、または殺害しようとしたことがあり、刑を受けた者

- 被相続人が殺害されたことを知っていて黙っていた者

- 被相続人を騙したり脅迫したりして、遺言を書いたり変更したり取り消したりするのを妨害した者

- 被相続人を騙したり脅迫したりして、遺言を書かせたり変更させたり取り消させたりした者

- 遺言書を偽造したり、勝手に書き換えたり破棄したり隠したりした者

には、相続人の資格がなくなるという決まりがあるのです。

言い換えれば、自分が相続で有利になるために、犯罪や不正を犯した者には相続権はない=「相続欠格」ということです。

相続欠格は相続廃除と違って、不正や犯罪の事実があれば、被相続人の意思に関わらず、申し立てや届け出などをしなくても、自動的に相続権を失うというのが特徴です。

相続欠格になると、遺留分の権利も失いますが、子どもや孫が代襲相続できる点は相続廃除と同様です。

両者の比較を表にまとめましたので、以下を見てください。

| 相続廃除 | 相続欠格 | |

|---|---|---|

| 相続権を失わせる方法 | 本人(または遺言執行者)が家庭裁判所に申し立てる必要あり | 何もしなくても自動的に権利を失う |

| 相続人の意思 | 必要 | 不要 |

| 遺留分 | なし | なし |

| 取り消し | 可能 | 不可 |

| 代襲相続 | 可能 | 可能 |

| 戸籍への記載 | あり | なし |

関連情報を確認する

6.相続廃除のまとめ

いかがでしょうか?

いかがでしょうか?

相続廃除は被相続人本人の意思で行うものですが、相続権は相続人にとって大切な権利であることから、なかなか認められないものではありません。

相続廃除が認められるにはどんな条件が必要か、どんな手続きをすればいいかがおわかりいただけたかと思います。

では最後に、記事の要点をまとめてみましょう。

1)相続廃除とは、「相続権を持っている推定相続人に対して、被相続人が家庭裁判所に申し立てることで相続から廃除し、相続権を失わせる手続き」である

2)相続廃除は、財産を遺す被相続人自身だけが申し立てることができ、推定相続人のうち遺留分を有する者のみが廃除の対象となる

3)相続廃除できる条件は、推定相続人が、

◾️被相続人に対して虐待をしたとき

◾️被相続人に重大な侮辱を加えたとき

◾️その他の著しい非行があったとき

である。

4)相続廃除の手続きは2種あり、

・被相続人が生存中に手続きする「生前廃除」

・被相続人の死後に遺言執行者が手続きする「遺言廃除」

5)大まかな手続きの流れは、

◎被相続人の住所を管轄する家庭裁判所に「推定相続人廃除の審判申立書」を提出し、審判を受ける

◎被相続人の戸籍がある市区町村役場に「推定相続人廃除届」を提出する

6)相続廃除が認められる確率は高くはない(約20%)

7)相続廃除は取り消すことができる

8)相続廃除に似た「相続欠格」というものもある

この記事の内容を踏まえて、あなたが希望通りの遺産相続をできるよう願っています。

当プラザを運営するランドマーク税理士法人は国内トップレベルの相続税申告実績を誇る相続税一筋の税理士事務所ですが、相続税申告の手続きは相続手続きと非常に関連性の高いものです。

そこで当プラザでは、すべての事務所に相続の無料相談窓口 丸の内相続プラザを併設し、相続全般についてお悩みを解消する体制を整えております。

いずれの事務所も利便性の高い駅前に立地しており、相続に役立つ情報を発信しておりますので、ぜひお気軽にお立ち寄りください。

お客様の相続に関するお手続きが滞りなく進むよう全力でサポートいたしますので、どうぞ安心して当プラザの初回完全無料相談をご利用ください。

専門家が親身にお話を伺い、わかりやすく丁寧にご案内させていただきます。

なにをどこから手をつけたら良いか、分からない段階から、相談料などの費用が掛かってしまうと、安心して相談する事もできませんね。当法人では、完全に無料相談から相続税申告のサポートをさせていただいております。

なにをどこから手をつけたら良いか、分からない段階から、相談料などの費用が掛かってしまうと、安心して相談する事もできませんね。当法人では、完全に無料相談から相続税申告のサポートをさせていただいております。 無料相談は、平日(9時~18時)に限らず 土曜日(9時~18時)・日曜日(10時~17時)も対応しております。 ご相談は事前予約制となっておりますので まずはお電話または予約フォームにてお問合せください。お客様の利便性を重視して柔軟な相談対応をいたします。

無料相談は、平日(9時~18時)に限らず 土曜日(9時~18時)・日曜日(10時~17時)も対応しております。 ご相談は事前予約制となっておりますので まずはお電話または予約フォームにてお問合せください。お客様の利便性を重視して柔軟な相談対応をいたします。 当法人の強みは、東京に4拠点(丸の内、新宿、池袋、町田)、神奈川に8拠点、埼玉に2拠点、千葉に1拠点の全15拠点で、お客様対応が可能です。お近くの拠点にてご相談ください。

当法人の強みは、東京に4拠点(丸の内、新宿、池袋、町田)、神奈川に8拠点、埼玉に2拠点、千葉に1拠点の全15拠点で、お客様対応が可能です。お近くの拠点にてご相談ください。 当法人の担当者×税理士×国税OBという品質に加えて、当法人の徹底した調査と確認を前提として「この申告に間違いありません」と添付する事で、税務調査は実に1%未満となっております。これは全国平均の25%と比較すると圧倒的な実績となります。

当法人の担当者×税理士×国税OBという品質に加えて、当法人の徹底した調査と確認を前提として「この申告に間違いありません」と添付する事で、税務調査は実に1%未満となっております。これは全国平均の25%と比較すると圧倒的な実績となります。 私たちの強みは、お客様ファーストで対応する事にあります。「申告期限に間に合わせたい」「納税資金が足りないので相談にのって欲しい」「出来るだけ適正に不動産評価を下げて欲しい」「将来、税務署につつかれないようにして欲しい」「…という事情があるので、報酬の調整を相談させて欲しい」「一番、税金が安くなる遺産分割の方法と、割合を教えて欲しい」など、お客様のご要望は様々です。

私たちの強みは、お客様ファーストで対応する事にあります。「申告期限に間に合わせたい」「納税資金が足りないので相談にのって欲しい」「出来るだけ適正に不動産評価を下げて欲しい」「将来、税務署につつかれないようにして欲しい」「…という事情があるので、報酬の調整を相談させて欲しい」「一番、税金が安くなる遺産分割の方法と、割合を教えて欲しい」など、お客様のご要望は様々です。