「親の土地を相続して登録免許税を支払わないといけないと聞いたけど、どうすれば良いかわからない...」

このページをご覧になっているということは、あなたは冒頭のような悩みを抱えているのでは無いでしょうか。

不動産の相続は人生に何度もあることでは無いので、どうしたら良いか迷うのもごく自然なことです。

しかし、安心してください。

そんなあなたのために不動産を相続した際の登記にかかる登録免許税に関する解説ページを作成しました。

このページでは登録免許税の概要の解説や計算方法、納税方法、登録免許税が免除される場合について解説しています。

このページを読み終える頃には、あなたの登録免許税に関する悩みはすっかり解決していることでしょう。

1.登録免許税とは、相続した財産の所有登記をした際にかかる税金のこと

土地や建物などの不動産を相続した際に大切な手続きとなるのが、相続による所有移転移転の登記です。

この登記は法律で義務付けられたものではありません。

しかし、登記簿上の名義人で無ければ、相続した不動産を売却することや借り入れの担保にすることは出来ません。

このように相続した不動産を管理するにあたって大切な手続きとなるのが、相続による所有移転の登記です。

章のタイトルにもある通り、この登記を行う際に国へ支払う税金のことを登録免許税と呼びます。

では、この登録免許税の税額は一体どのように決まるのでしょうか。

次の章では登録免許税の計算方法の解説を行っていきます。

2.登録免許税額の計算方法を2ステップで解説

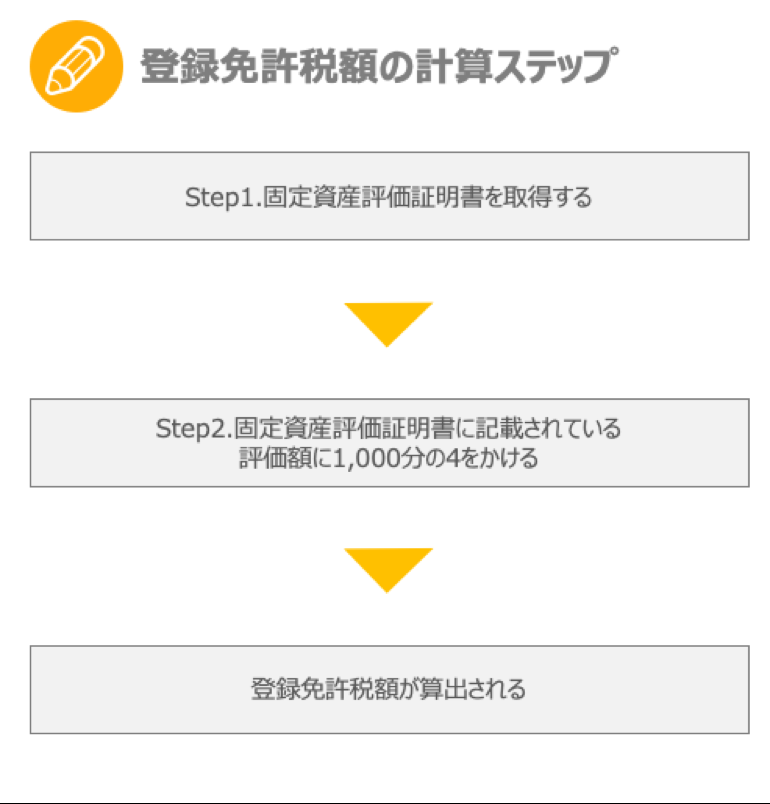

ここからは登録免許税額の計算方法をステップ形式で解説していきます。

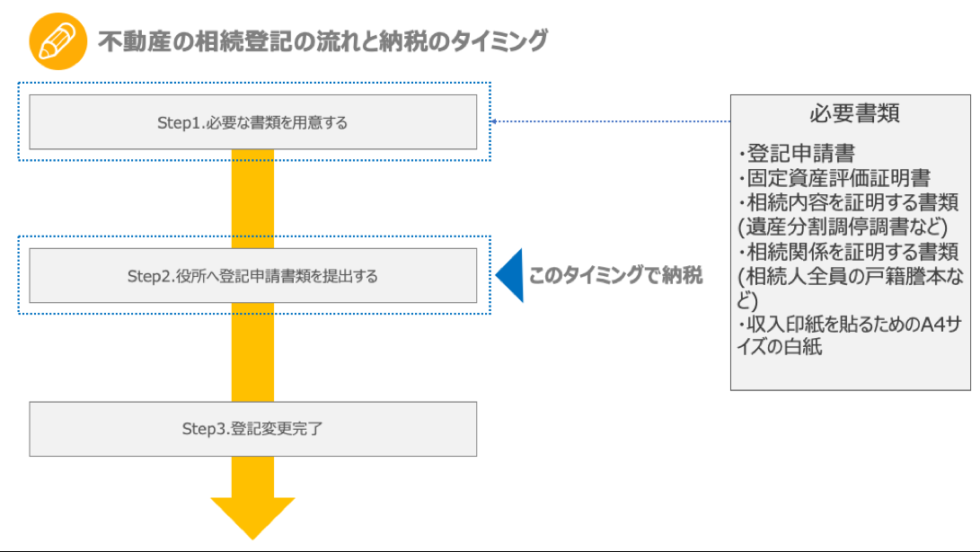

なお、不動産登記と納税のタイミングはおおよそ下記の流れで行うことになります。

また、税額計算のおおよその流れは下記の通りとなっています。

まずは全体の流れを掴んでから細かいステップの把握をすることでよりスムーズに理解できるようになるでしょう。

2-1.ステップ1.固定資産評価証明書を取得しよう

まず最初のステップは固定資産評価証明書を取得することです。

登録免許税額は不動産の評価額を元に計算されます。

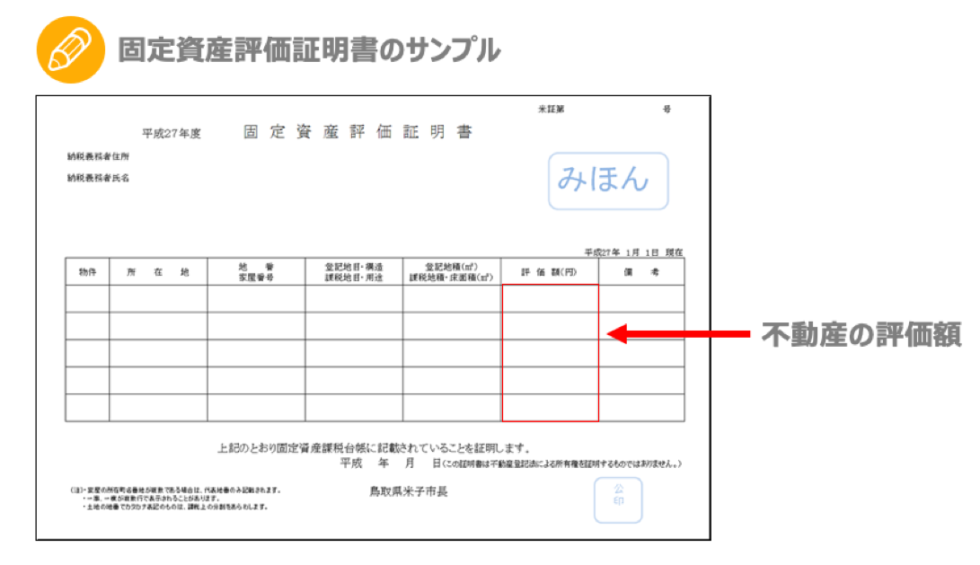

固定資産評価証明書とは、相続した不動産の価値を証明する書類のことを言います。

参照:米子市公式ホームページ

固定資産評価証明書を取得すると赤枠部分に相続する不動産の評価額が記載されています。

この評価額が登録免許税額の計算に必要になるので、固定資産評価証明書を取得し評価額を把握するようにしておきましょう。

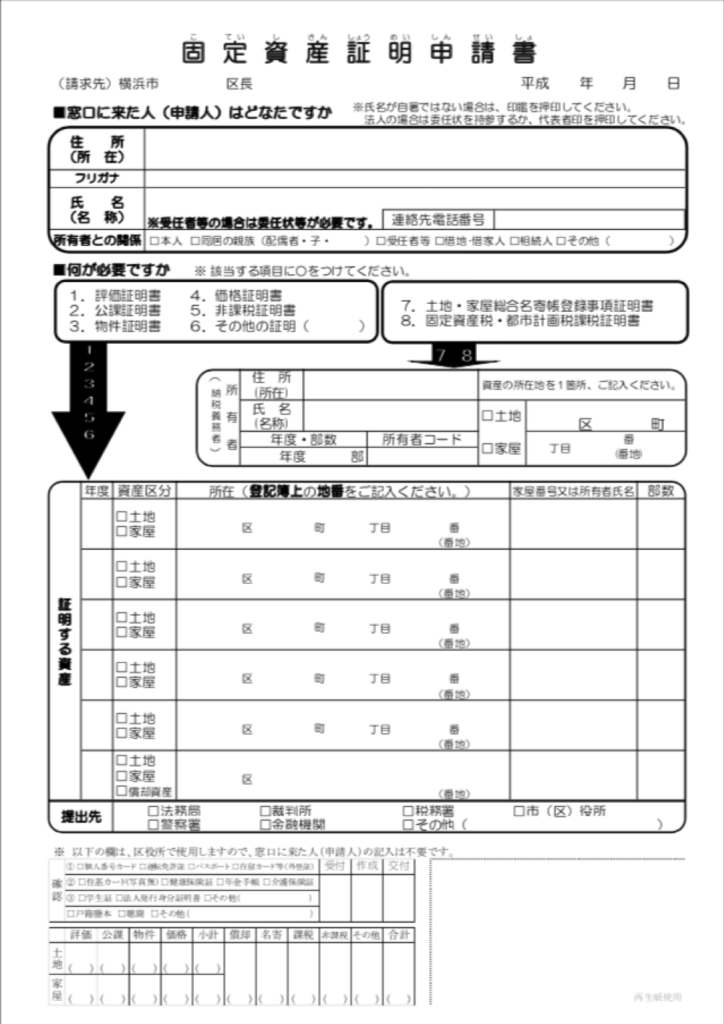

なお、固定資産評価証明書を取得するためには、お住まいの地域の区役所などで申請をすることができます。

申請にあたっては申請地域ごとにフォーマットが違うので対象地域のフォーマットを取得するようにしましょう。

◯ 横浜市の場合

参照:横浜市電子申請・届出サービス

また、申請の際に必要な書類は地域によって違いますが、おおよそ下記を揃えておけば申請がスムーズに行えるでしょう。

2-2.ステップ2.不動産の評価額に4/1,000をかけて、登録免許税額を算出しよう

相続する不動産の評価額がわかったら、その評価額に1,000分の4をかけることで登録免許税額が計算できます。

なお1,000円以下の端数については切り捨てして税額を計算することになります。

ここまでで登録免許税額の計算方法の解説を行いました。

次の章からは登録免許税の納税方法を解説していきます。

3.登録免許税の納税方法を3ステップで解説

ここからは2章で算出した登録免許税の納税方法を3ステップで解説していきます。

この章を読むことで納税までの流れが把握でき、スムーズな納税を行うことができるようになるでしょう。

3-1.ステップ1.必要書類を準備する

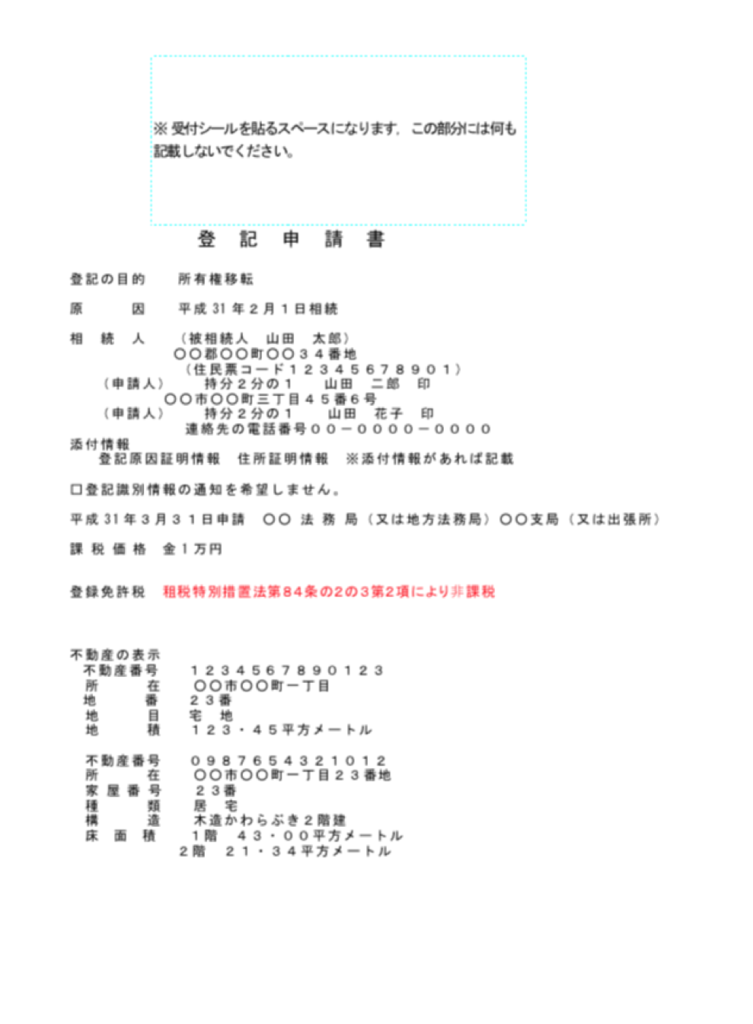

最初のステップとして登記申請を行うために必要な書類を揃えましょう。

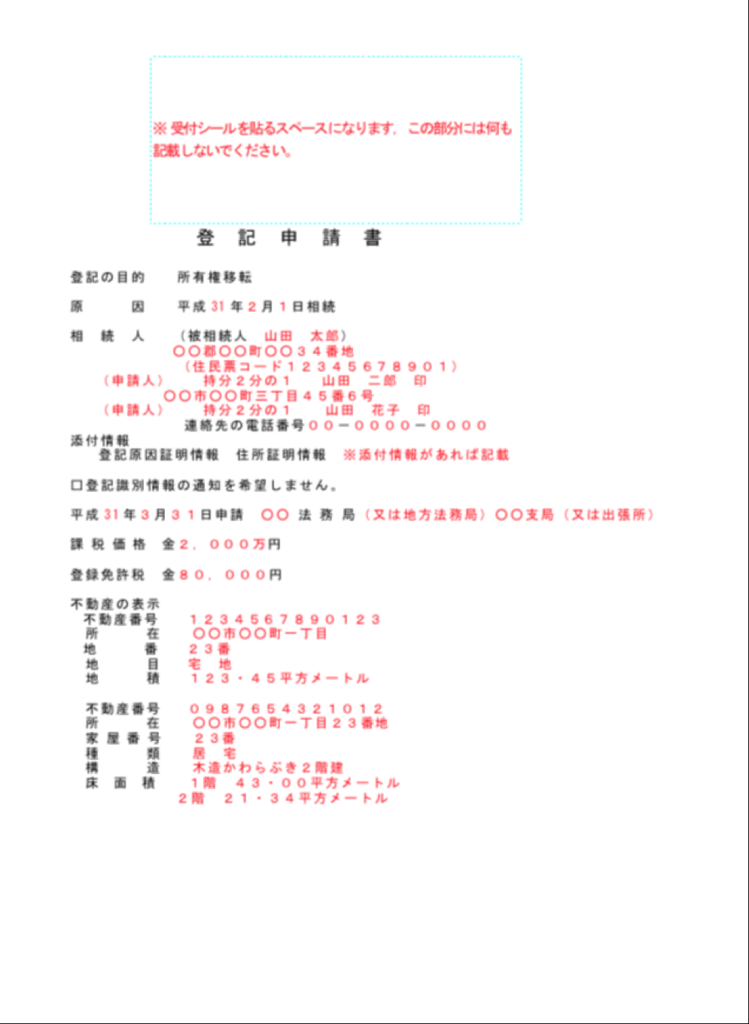

必要書類の1つ目の登記申請書とは、法務局へ「この不動産の登記申請を行います」ということを申請する書類です。

登記申請書は、あなた自身で作成を行います。

作成をする際には用紙はA4サイズの紙に印刷を行ってください。

また法務局へ提出する用の申請用紙と申請書の副本用に2部用意する必要がある点についても注意をしてください。

用紙のフォーマットは下記を参考にして作成しましょう。

参照:法務局WEBサイト

また、各項目の記入内容については下の画像を参考にして記入を行い、登記申請書の作成を行いましょう。

3-2.ステップ2.登録免許税分の印紙を貼って提出しよう

必要書類が用意できたら法務局へ行き用意した書類を提出しましょう。

書類を提出する際には、法務局の職員に内容の不備がないか確認してもらうようにしましょう。

書類に不備が無ければいよいよ書類の提出です。

用意した書類を下記の順番でホチキスで左綴じにして提出を行います。

1.登記申請書

2.用意したA4サイズの白紙

3.その他の用意した書類

この提出の際に登録免許税額の収入印紙を2番目の白紙に貼り付けて提出することで、登録免許税の納税は完了です。

4.登録免許税が免税される2つの場合を解説

ここまでは登録免許税の計算方法や納税方法を解説してきました。

しかし、実は登記を行う際の状況によっては登録免許税が免除される場合があります。

ここからは登録免許税が免税される2つのパターンの解説を行います。

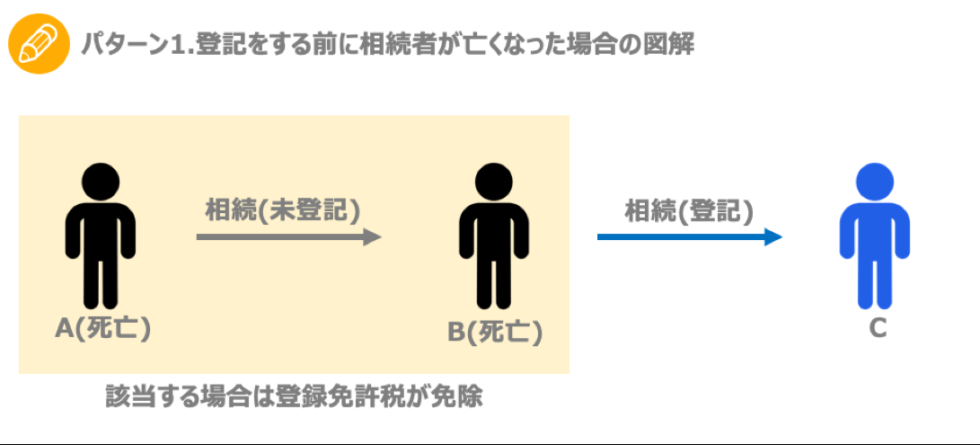

4-1.パターン1.登記をする前に相続者が亡くなった場合

まず1つ目のパターンは、登記をする前に相続者が亡くなった場合です。

Aが亡くなりBへ不動産が相続されたものの未登記のままBが亡くなった場合、AからBへの相続の登記のために必要な登録免許税は免除されます。

ただし、BからCへ相続される際の登録免許税は免除になりませんので注意が必要です。

この免税措置は、2018年4月1日から2021年3月31日までの期間に限っての免税措置となります。

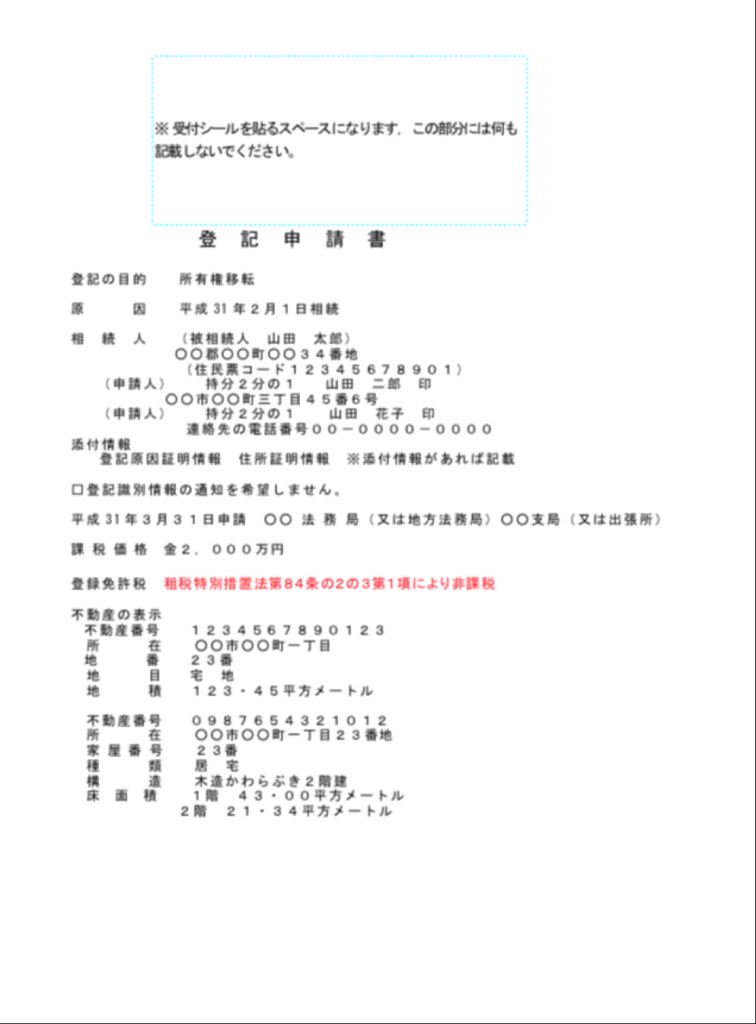

また、この免税措置を利用するためには「租税特別措置法第84条の2の3第1項により非課税」とする旨を申請書に記載して法務局へ提出する必要があります。

免除の申請を行う際には、下記の申請書の例を参考にすると良いでしょう。

参照:法務局WEBサイト

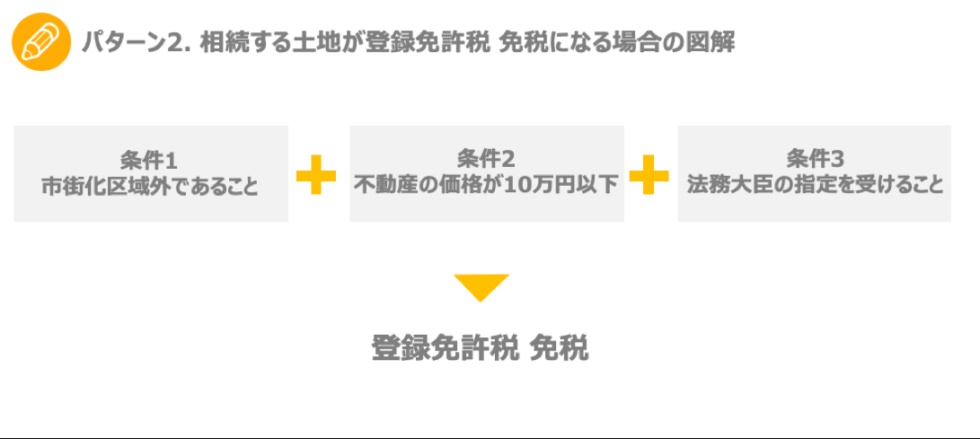

4-2.パターン2.相続する土地が一定の条件を満たす場合

2つ目のパターンとして相続する土地が下記の条件を満たした場合、登録免許税が免除されます。

相続する土地がこの条件に該当するかは、次のように調べることができます。

相続する土地が市街化区域に指定されているかどうかは地域の役所で確認を行うことができます。

また土地の価格が10万円以下なのかどうかは固定資産評価証明書に記載されている評価額を見ることで確認することができます。

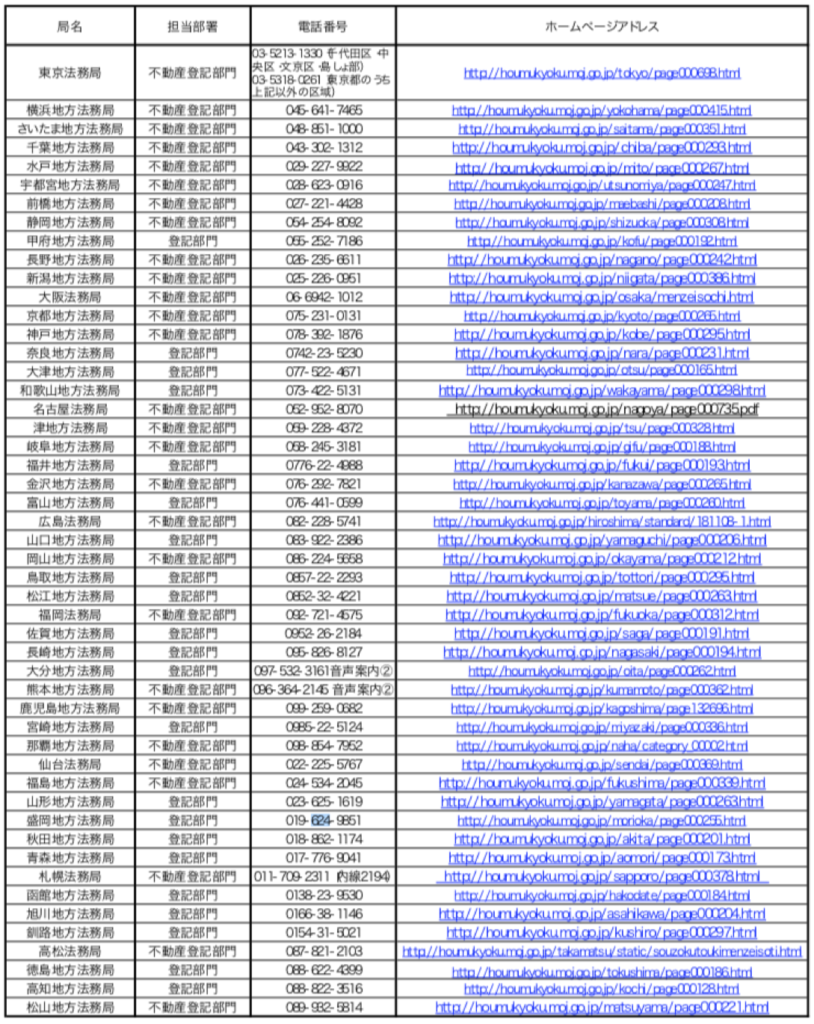

3つ目の法務大臣の指定を受けているかの確認方法に関しても、法務局の下記の窓口に問い合わせることで判別することができます。

◯法務局への問合せ窓口

参照:法務局WEBサイト

この免税措置は、2018年11月15日から2021年3月31日までの期間に限っての免税措置となります。

また、この免税措置を利用するためには「租税特別措置法第84条の2の3第2項により⾮課税」とする旨を申請書に記載して法務局へ提出する必要があります。

免除の申請を行う際には、下記の申請書の例を参考にすると良いでしょう。

参照:法務局WEBサイト

5.まとめ

以上、不動産を相続する際の登記登録免許税の解説でした。

このページの内容をまとめると以下の通りになります。

まず登録免許税とは、不動産を相続した際にその不動産をあなた名義にする際にかかる税金のことを言います。

この登録免許税は、相続する土地の評価額に1,000分の4をかけることで算出されます。

土地の評価額を調べるためには、区役所などで取得できる固定資産評価証明書を確認するようにしましょう。

登録免許税を納付するためにはお近くの法務局へ行き不動産登記の手続きを行う必要があります。

登記の際に必要になる書類はこちらをご覧ください。

この登記を行う際に登録免許税額と同額の収入印紙を貼り付けることで納付が完了します。

ここまでで登録免許税の概要と計算方法、納付方法をまとめましたが、あなたが相続する不動産の種類によっては登録免許税が免税される場合があります。

登録免許税が免税されるのは下記のパターンのいずれかです。

- パターン1.登記をする前に相続者が亡くなった場合

- パターン2.相続する土地が一定の条件を満たす場合

登録免許税を支払う必要がないのに支払ってしまったということが無いように、納付前に4章の内容を確認しておくようにすると良いでしょう。

なにをどこから手をつけたら良いか、分からない段階から、相談料などの費用が掛かってしまうと、安心して相談する事もできませんね。当法人では、完全に無料相談から相続税申告のサポートをさせていただいております。

なにをどこから手をつけたら良いか、分からない段階から、相談料などの費用が掛かってしまうと、安心して相談する事もできませんね。当法人では、完全に無料相談から相続税申告のサポートをさせていただいております。 無料相談は、平日(9時~18時)に限らず 土曜日(9時~18時)・日曜日(10時~17時)も対応しております。 ご相談は事前予約制となっておりますので まずはお電話または予約フォームにてお問合せください。お客様の利便性を重視して柔軟な相談対応をいたします。

無料相談は、平日(9時~18時)に限らず 土曜日(9時~18時)・日曜日(10時~17時)も対応しております。 ご相談は事前予約制となっておりますので まずはお電話または予約フォームにてお問合せください。お客様の利便性を重視して柔軟な相談対応をいたします。 当法人の強みは、東京に4拠点(丸の内、新宿、池袋、町田)、神奈川に8拠点、埼玉に2拠点、千葉に1拠点の全15拠点で、お客様対応が可能です。お近くの拠点にてご相談ください。

当法人の強みは、東京に4拠点(丸の内、新宿、池袋、町田)、神奈川に8拠点、埼玉に2拠点、千葉に1拠点の全15拠点で、お客様対応が可能です。お近くの拠点にてご相談ください。 当法人の担当者×税理士×国税OBという品質に加えて、当法人の徹底した調査と確認を前提として「この申請に間違いありません」と添付する事で、税務調査は実に1%未満となっております。これは全国平均の25%と比較すると圧倒的な実績となります。

当法人の担当者×税理士×国税OBという品質に加えて、当法人の徹底した調査と確認を前提として「この申請に間違いありません」と添付する事で、税務調査は実に1%未満となっております。これは全国平均の25%と比較すると圧倒的な実績となります。 私たちの強みは、お客様ファーストで対応する事にあります。「申告期限に間に合わせたい」「納税資金が足りないので相談にのって欲しい」「出来るだけ適正に不動産評価を下げて欲しい」「将来、税務署につつかれないようにして欲しい」「…という事情があるので、報酬の調整を相談させて欲しい」「一番、税金が安くなる遺産分割の方法と、割合を教えて欲しい」など、お客様のご要望は様々です。

私たちの強みは、お客様ファーストで対応する事にあります。「申告期限に間に合わせたい」「納税資金が足りないので相談にのって欲しい」「出来るだけ適正に不動産評価を下げて欲しい」「将来、税務署につつかれないようにして欲しい」「…という事情があるので、報酬の調整を相談させて欲しい」「一番、税金が安くなる遺産分割の方法と、割合を教えて欲しい」など、お客様のご要望は様々です。