1.特別受益とは

「特別受益」とは、相続人の中に、被相続人から遺贈(注)や生前贈与によって特別の利益を受けた者がいる場合に、その相続人の受けた贈与等の利益のことをいいます。

こちらの章では遺産分割の際に考慮すべき特別受益の3つのポイントをご説明いたします。

(注) 遺贈とは、遺言によって他人に財産を贈ることをいいます。

1-1.遺産分割の際は特別受益の持ち戻しを行う

特別受益は相続人の間の不公平を防ぐために定められていますので、相続開始のときに実際に残されていた相続財産の額と合算したうえで、各相続人の相続分を決めなければならないと定められています。

これを「特別受益の持ち戻し」といいます。

本来は平等なはずの相続人のうちに、特別に財産等を贈られた者があった場合、その利益は考慮せずに残りの財産だけを遺産分割協議にかけるのでは、他の相続人は不公平だと感じることでしょう。

遺産分割がまとまらず、「争族」問題になるかもしれません。

特別受益の定めは、こうした争いの誘因になるような不公平を防ぐために設けられたものです。

1-2.被相続人から相続人への遺贈・贈与だけが特別受益になる

特別受益があったと認められるのは、相続人の中で、被相続人から遺贈を受け、または生計の資本等の贈与を受けた者があるとき、と定められています。

つまり、相続人の一部だけが被相続人から受けた遺贈または特定の生前贈与がある場合に限られます。

したがって、相続人が被相続人以外の者から受けた贈与や、相続人以外の者が被相続人から受けた贈与は、特別受益には含まれません。

例えば親がその孫に対して贈与を行っていた場合に、親の遺産をその子が相続するとき、子の遺産を孫が相続するとき、どちらの相続でもこの贈与は特別受益には該当しません。

また、相続放棄を行った者は、はじめから相続人ではなかったものとして扱われます。

特別受益は、あくまでも相続人が被相続人から受けた贈与等に関して相続人間の不公平を是正するための制度ですから、相続放棄を行った者が被相続人から贈与等を受けたとしても、それは特別受益として持ち戻しの対象にはなりません。

1-3.遺贈と生前贈与で特別受益になるものの範囲は異なる

遺贈の場合は原則として全てが特別受益とされますが、生前の贈与のうち特別受益とされるのは、結婚等に際して贈与されたものまたは生計の資本として贈与されたものに限られます。

2.特別受益に含める生前贈与の2つのパターン

どのような生前贈与が特別受益として持ち戻しの対象になるのか、見ていきましょう。

2-1. 結婚等のための贈与は原則として特別受益になる

特別受益になる生前の贈与としては、結婚等のため、または生計の資本としての贈与があげられています。

特別受益になる生前の贈与としては、結婚等のため、または生計の資本としての贈与があげられています。

このうち結婚等については、結婚などで家を離れる者に対する財産の分与、一種の相続財産の前渡しの性格を持つものとして、原則的に持ち戻しの対象になる特別受益に該当するものと考えられています。

しかし、ここでいう結婚等のための贈与とは、多額の持参金や支度金などで相続財産の前渡しとみなされるような贈与をいいます。

金額が多額ではない挙式費用などは、その家庭の収入・財産の状況や周辺社会の慣行にもよりますが、通常の扶養の範囲のものと認められるので、特別受益にはあたらないとされています。

2-2.通常の扶養の範囲を超えるものは「生計の資本」の贈与として特別受益になる

特別受益になる「生計の資本」の贈与とは、独立して生活を営んでいる子などへの多額の贈与のことをいいます。

例えば、住宅購入資金や事業資金等の贈与が特別受益になります。

同居している家族の通常の生活費を負担していても、それは一般的な扶養義務の履行の範囲内であり、特別受益にはあたらないとされています。

つまり、扶養の範囲に入るかどうかが、特別受益か否かの判定のポイントになってきます。

次に具体的な例で見ていきましょう。

① 大学の学費は場合によって特別受益になる

一般的には高等学校教育の費用までは、義務教育に準じるものと考えられるので通常の扶養の範囲であり、大学以上の学費の負担は特別受益になるといわれています。

しかし、どのレベルまでが扶養の範囲内であるかは、その家庭の収入・財産や家族の教育水準、社会の環境によっても異なります。

現在では、大学の学費も特別受益にはあたらないと考える人も増えています。

しかし、例えば私大の医学部・歯学部の学費や、長期の海外留学費用を負担してもらった者が、相続人の中に一人だけいたような場合などは、特別受益になると考えられています。

すなわち、他の相続人とのバランスや、家庭・社会の状況を総合的に判断して、特別受益になるか否かを決定すべきであると言えます。

② 家業を継ぐ子への事業用資産の贈与は原則として特別受益になる

家業を継ぐ子への事業用資産(例えば農家であれば農地が、中小企業の会社であればその株式が主な事業用資産になります。)の贈与は原則的に特別受益になります。

生計の主な手段である家業のための資産ですから、典型的な「生計の資本」にあたるとの考えによります。

しかし、こうした贈与は、後継者への事業引継ぎのためにしばしば行われていますが、相続時に特別受益として持ち戻しの対象になるとすれば、それによって事業自体の継続が難しくなることもあります。

事業の引継ぎをスムーズに行うためには、特別受益に対する対策を立てておく必要があります。

③ 居住用不動産の贈与は特別受益になる

土地・建物等の居住用不動産の贈与も、生計の資本の贈与に該当して特別受益になります。

土地・建物等の居住用不動産の贈与も、生計の資本の贈与に該当して特別受益になります。

しかし、配偶者間で居住用不動産の遺贈または贈与があった場合には、平成30年7月の民法改正によって持ち戻し免除(注)の意思表示の推定規定が設けられたため、原則としてこれを持ち戻ししなくても良いことになりました。

<補足> 生命保険金は原則として特別受益にはならない

生命保険金は原則として特別受益にはなりません。生命保険金は保険会社等からその受取人に支払われるもので、故人の財産を受取人が受け継いだものではないため、それは受取人の固有の財産であって、相続財産ではないと考えられているからです。

最高裁の判決にも同じ趣旨のものがあります。

しかし一方で、保険金受取人とその他の相続人との間の不公平が著しく大きいと考えられる特別の状況がある場合には、生命保険金の受取人にも特別受益に関する法の定めを準用する(すなわち、持ち戻しの対象に含める)余地があるとも述べられています。(注)

ここで著しい不公平とは、例えば被相続人の財産額の大部分にあたる額の一時払い養老年金の契約がなされて、相続人の一人がその受取人となっていた場合などが該当すると思われます。

このような場合には、生命保険金に対しても特別受益に準じて、持ち戻しを行うということになります。

(注)

最高裁第2小法廷平成16年10月29日判決では、被相続人を保険契約者・被保険者とし、共同相続人の一部を保険金受取人とする養老保険の保険金請求権が特別受益に当たるかが争われた事案について、次のとおり判示しています。

当該養老保険契約に基づき保険金受取人とされた相続人が取得する死亡保険金請求権は,民法903条1項に規定する遺贈又は贈与に係る財産には当たらないが,保険金の額,この額の遺産の総額に対する比率,保険金受取人である相続人及び他の共同相続人と被相続人との関係,各相続人の生活実態等の諸般の事情を総合考慮して,保険金受取人である相続人とその他の共同相続人との間に生ずる不公平が民法903条の趣旨に照らし到底是認することができないほどに著しいものであると評価すべき特段の事情が存する場合には,同条の類推適用により,特別受益に準じて持戻しの対象となる。(裁判所HP 裁判例情報より)

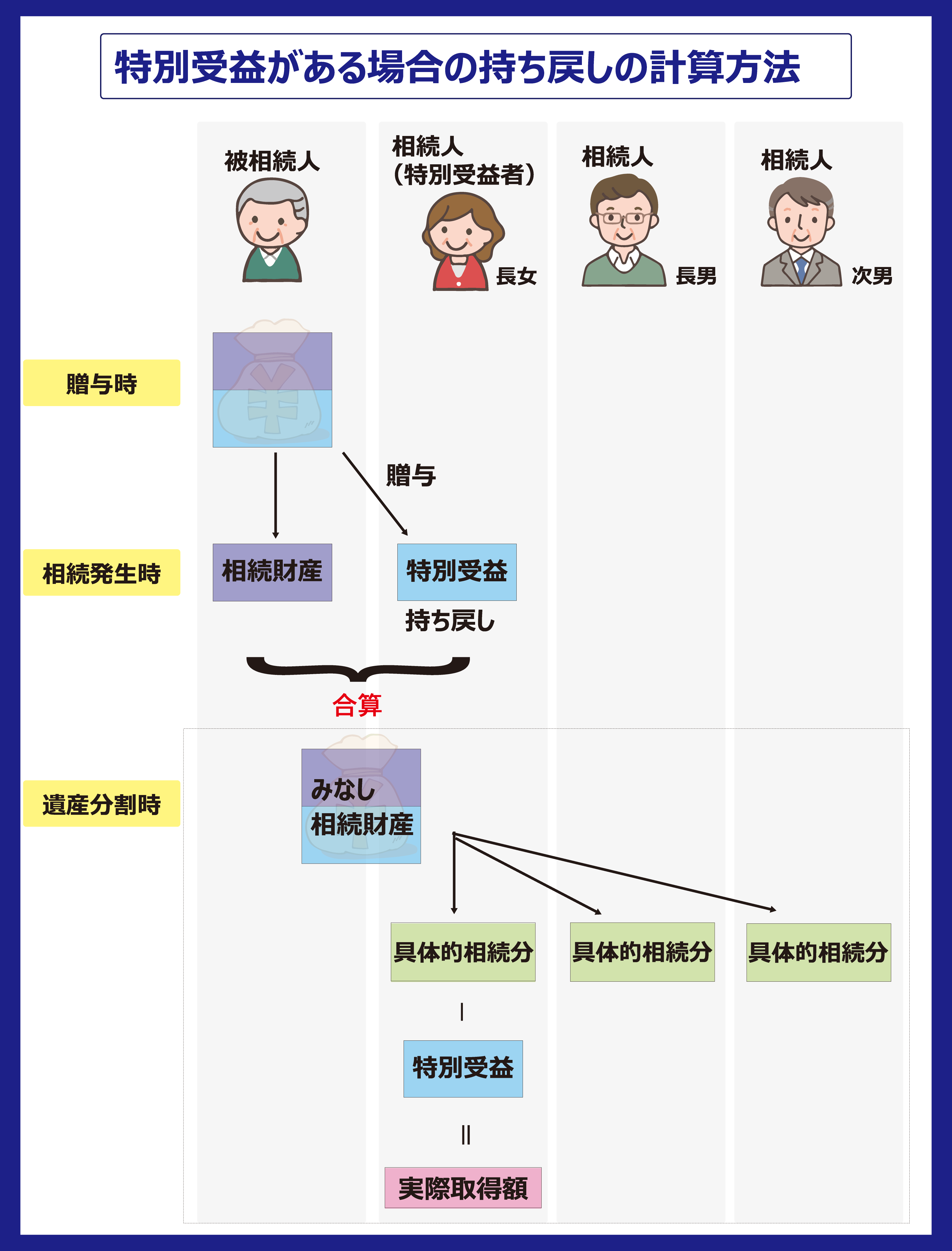

3.特別受益がある場合の持ち戻しの計算方法

先にご説明したとおり、遺産分割のときは、特別受益の額を相続開始のときに実際に残されていた相続財産の額と合算した「みなし相続財産」の額に基づき、各相続人の相続分を決めることになります。(下図参照)

次に具体的な設例でこれを見ていきましょう。

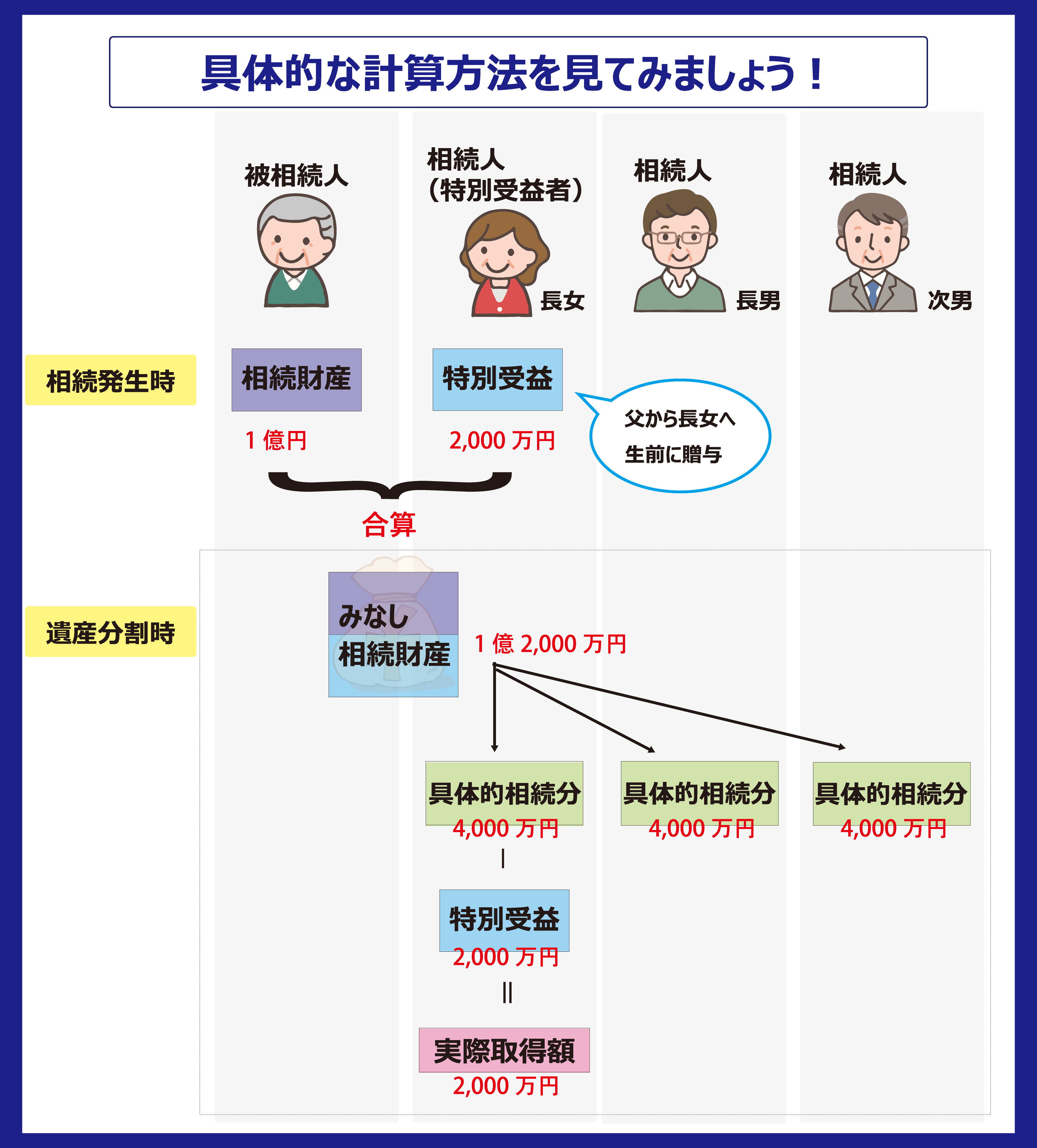

3-1.特別受益の持ち戻し計算の具体例

<設例>

父親が死亡し、相続財産額は1億円、相続人は子(長女)(長男)(次男)の3人とし、そのうち長女のみが2,000万円の生前贈与を受けていたと仮定します。

この生前贈与が特別受益にあたり、持ち戻しを行う場合の計算は下記のとおりです。(法定相続分どおりに分割するものとした例です。)

相続財産額 1億円+特別受益の額 2,000万円=みなし相続財産の額 1億2,000万円

1億2,000万円÷3人=具体的相続分4,000万円 (長男,次男の実際取得額)

4,000万円-特別受益の額 2,000万円=長女の実際取得額2,000万円

仮に長女の特別受益の額が持ち戻し計算の結果算定された具体的相続分を超える場合には、長女の取得額はないことになります。

ただし、その超える額を他の相続人に弁済する必要はありません。

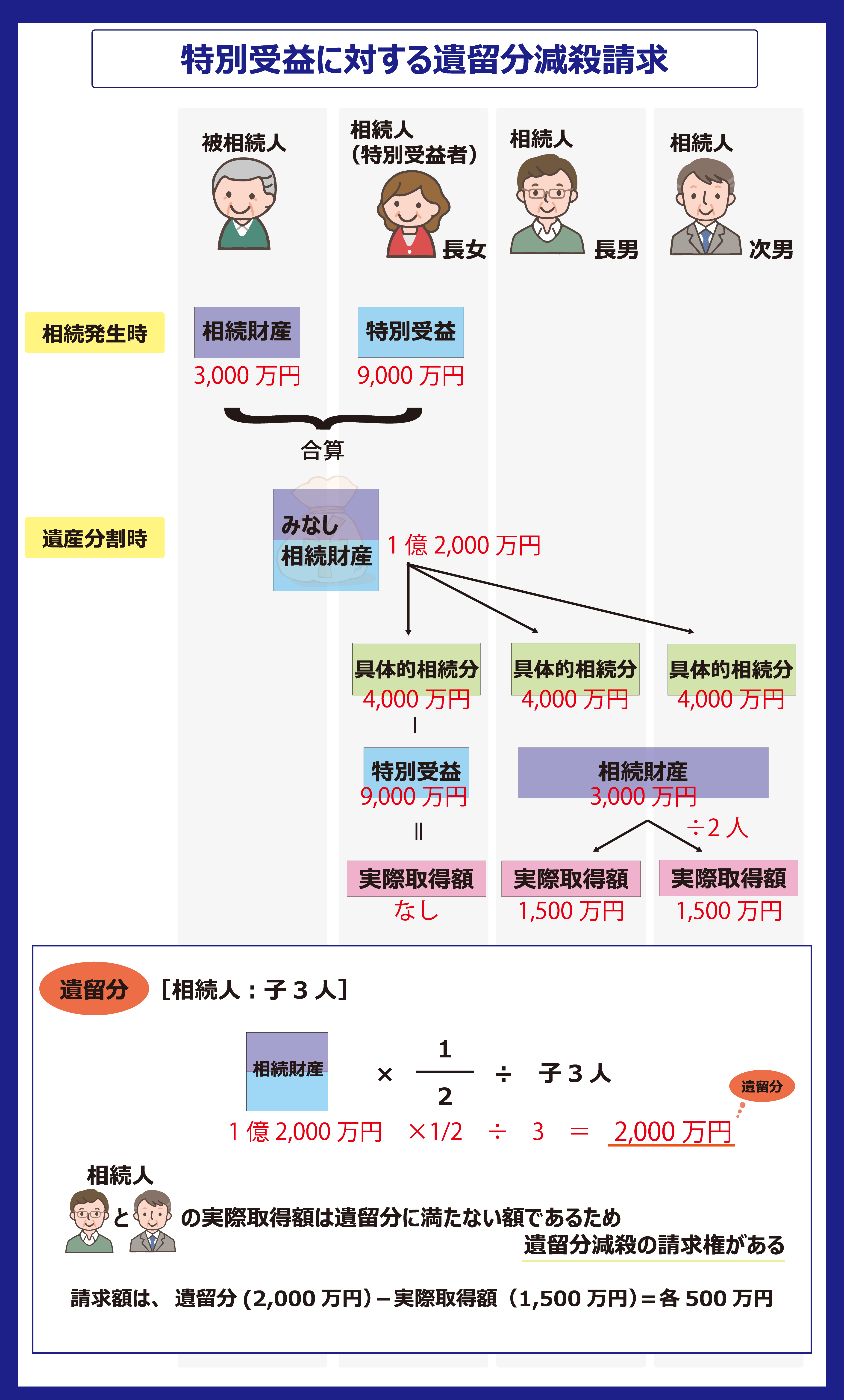

3-2.特別受益と遺留分減殺との関係

遺留分とは、一定範囲の相続人のために留保することが民法で定められている遺産の割合のことです。

この遺留分を侵害する遺贈や贈与、遺産分割の指定がなされた場合、侵害された相続人が「遺留分減殺」を請求することで、その遺留分に相当するまでの相続財産を取り戻すことができます。

3-1.の設例で相続財産額が3,000万円、長女の特別受益が9,000万円であった場合、持ち戻しの計算は次のとおりになります(持ち戻し免除の意思表示はなかったものとします)。

相続財産額 3,000万円+特別受益の額 9,000万円=みなし相続財産の額 1億2,000万円

12,000万円÷3人=具体的相続分4,000万円

4,000万円<特別受益の額 9,000万円ですから、長女の取得額はないことになります。

しかしこのままでは、長男,次男の実際取得額は1,500万円(相続財産額3,000万円÷2人)であり、これは子の遺留分である2,000万円(12,000万円×1/2÷3人)に満たない額であるため、長男,次男は遺留分減殺の請求権を持つことになります。請求額は各500万円(2,000万円-1,500万円)です。

なお、遺留分減殺の対象になる贈与は、原則として相続の開始前1年以内に行われたもの限られますが、特別受益に該当するものについては、贈与の時期にかかわらず対象になります。

4.贈与を無駄にしないために生前にしておくべき3つの対策

特別受益の趣旨は、既にご説明してきたとおり、相続人間の不公平を是正するためのものですが、一方でそれによって家業を継ぐ者への事業用財産の贈与や、障害者等特別な保護を必要とする者への多額の遺贈等の目的が達せられなくなる可能性があることも事実です。

そこで、このような特別な意図に基づく贈与等を無駄にしないためには、生前に対策を立てておくことが必要になります。その対策として考えられる主な方法を次にご紹介します。

4-1.贈与は家族と相談して決める

生前贈与を行おうとするときは、将来相続人となる家族とよく話し合って、贈与する財産とその相手、贈与を必要とする理由などを詳しく説明し理解を求めることが必要です。

こうして贈与する人の思いを明らかにしておくことで、相続時のもめ事の発生をある程度予防することが可能になります。

4-2. 遺言書を作成する

遺言書を作成して、贈与した財産を持ち戻しの対象にしない(「持ち戻し免除」といいます。)という意思を明確にしておくことは、特別受益の持ち戻しに対する一つの対策になります。

遺言書を作成して、贈与した財産を持ち戻しの対象にしない(「持ち戻し免除」といいます。)という意思を明確にしておくことは、特別受益の持ち戻しに対する一つの対策になります。

特別受益となる贈与等について、被相続人が持ち戻し免除の意思表示をした場合には、遺留分を侵害しない範囲で、その意思表示の効力が法律によって認められています。

この意思表示は、文書などによる明示のものでなくても可能ですが、暗黙の意思表示があったかどうかに関しては訴訟等の対象になりやすいとも言えます。

争いを避けるには、必ず遺言書を作成しておくようにしましょう。

また、遺言でこの意思表示を行っても、遺留分を侵害することはできませんので、他の相続人の遺留分にも配慮した遺言の内容にしておく必要があります。

4-3.生命保険を活用する

この方法は、先にも説明したとおり、生命保険金は原則として特別受益にはならないため、これを遺留分の代償金として利用する方法です。

被相続人が、特別受益者を保険金受取人とする生命保険に加入し、遺留分相当額の保険金をその受益者が受け取るようにすれば、遺留分減殺の請求が行われたときに、その保険金を代償金に充てることができます。

ここで受取人を特別受益者にして他の相続人にしないのは、他の相続人が保険金を受け取ったうえでさらに特別受益者に対して遺留分減殺を請求するという事態に備えるためです。

5.特別受益と贈与税・相続税の課税関係

特別受益は原則として贈与税・相続税の課税対象になります。

そのうち遺贈には相続税が課税され、生前贈与には贈与税が課税されます。

これは持ち戻しの対象になるかどうかには関係がありません。

生前贈与について、以下で少し詳しくご説明します。

5-1.生前贈与には贈与税が課税される

生前贈与には、贈与税が課税されます。

生前贈与には、贈与税が課税されます。

それが特別受益にあたるか否か、また持ち戻しが免除されるか否かには関係しません。

その課税方法には暦年課税、相続時精算課税の2つがあり、選択適用が可能です。

① 暦年課税

その人が1年間に贈与を受けた額(被相続人に限らず、全ての贈与者からの贈与額の合計)が、贈与税の基礎控除額である年間110万円を超えた場合には、その翌年の2月1日から3月15日までの間に贈与税の申告を行うとともに、税額の納付を行う必要があります。

税率は10%から55%の累進税率になっています。

なお、生前に被相続人から受けた贈与のうち、相続開始の日からさかのぼって一定の持ち戻し期間に行われた贈与については、その価額を相続財産に合計したうえで相続税が課税されることになっています。

② 相続時精算課税制度

贈与を受けた者は、その贈与者ごとに相続時精算課税制度の適用を選択することができます。

ただし、一度この方法を選択すると、暦年課税に戻すことができません。

この制度は、贈与を受けたときにはその取得財産の額から精算課税に係る基礎控除額(2,500万円。ただし過年度に控除した額は除かれます。)を差引いた残額に対して20%の贈与税を納税しておき、相続発生時には、相続した財産の額と精算課税を選択した贈与の額との合計額を課税価格として相続税が課されるというものです。

なお、納めた贈与税額は相続税の額から控除され、控除しきれない額は還付されます。

6.特別受益の扱いについてのまとめ

- 特別受益は相続人の間の不公平を防ぐために定められたもの

- 遺産分割の際、特別受益を持ち戻す必要がある

- 結婚等のための贈与、通常の扶養の範囲を超える生計の資本の贈与は特別受益に該当する

- 特別受益は原則として贈与税・相続税の課税対象となる

特別受益という定めの趣旨や、遺産分割でのその重要性についてお分かりいただけたと思います。

特別受益という定めの趣旨や、遺産分割でのその重要性についてお分かりいただけたと思います。

この特別受益に関しては、一般的に確立された判定の基準といったものがなく、個別具体的な事情を斟酌して特別受益にあたるか否かを決めるという例が多くなっています。

また実際の係争事件でも、生前贈与が特別受益にあたるか否か、また持ち戻し免除の意思表示があったか否かという点が争点になることが多いようです。

特別受益に関してお悩みの場合などは、法律の専門家である弁護士等にご相談になるのが良いでしょう。

また、贈与を行うにあたって、贈与税負担によっては贈与の目的が達せられなくなることがないかなど、十分な検討と対策を行う必要があります。

贈与税・相続税について対策をお考えの場合は、相続専門の税理士事務所をご利用になることをお勧めします。

当プラザを運営するランドマーク税理士法人は、国内トップレベルの相続税申告実績を誇ります。これまで培った知識とノウハウをもとに、お客様お一人おひとりのお悩みに合わせたきめ細やかなサポートをご提供いたします。

初回のご相談は完全無料にてお受けしておりますので、どうぞお気軽に当プラザまでお問い合わせください。

なにをどこから手をつけたら良いか、分からない段階から、相談料などの費用が掛かってしまうと、安心して相談する事もできませんね。当法人では、完全に無料相談から相続税申告のサポートをさせていただいております。

なにをどこから手をつけたら良いか、分からない段階から、相談料などの費用が掛かってしまうと、安心して相談する事もできませんね。当法人では、完全に無料相談から相続税申告のサポートをさせていただいております。 無料相談は、平日(9時~18時)に限らず 土曜日(9時~18時)・日曜日(10時~17時)も対応しております。 ご相談は事前予約制となっておりますので まずはお電話または予約フォームにてお問合せください。お客様の利便性を重視して柔軟な相談対応をいたします。

無料相談は、平日(9時~18時)に限らず 土曜日(9時~18時)・日曜日(10時~17時)も対応しております。 ご相談は事前予約制となっておりますので まずはお電話または予約フォームにてお問合せください。お客様の利便性を重視して柔軟な相談対応をいたします。 当法人の強みは、東京に4拠点(丸の内、新宿、池袋、町田)、神奈川に7拠点、埼玉に2拠点、千葉に1拠点の全15拠点で、お客様対応が可能です。お近くの拠点にてご相談ください。

当法人の強みは、東京に4拠点(丸の内、新宿、池袋、町田)、神奈川に7拠点、埼玉に2拠点、千葉に1拠点の全15拠点で、お客様対応が可能です。お近くの拠点にてご相談ください。 当法人の担当者×税理士×国税OBという品質に加えて、当法人の徹底した調査と確認を前提として「この申請に間違いありません」と添付する事で、税務調査は実に1%未満となっております。これは全国平均の25%と比較すると圧倒的な実績となります。

当法人の担当者×税理士×国税OBという品質に加えて、当法人の徹底した調査と確認を前提として「この申請に間違いありません」と添付する事で、税務調査は実に1%未満となっております。これは全国平均の25%と比較すると圧倒的な実績となります。 私たちの強みは、お客様ファーストで対応する事にあります。「申告期限に間に合わせたい」「納税資金が足りないので相談にのって欲しい」「出来るだけ適正に不動産評価を下げて欲しい」「将来、税務署につつかれないようにして欲しい」「…という事情があるので、報酬の調整を相談させて欲しい」「一番、税金が安くなる遺産分割の方法と、割合を教えて欲しい」など、お客様のご要望は様々です。

私たちの強みは、お客様ファーストで対応する事にあります。「申告期限に間に合わせたい」「納税資金が足りないので相談にのって欲しい」「出来るだけ適正に不動産評価を下げて欲しい」「将来、税務署につつかれないようにして欲しい」「…という事情があるので、報酬の調整を相談させて欲しい」「一番、税金が安くなる遺産分割の方法と、割合を教えて欲しい」など、お客様のご要望は様々です。