この記事では、「相続時精算課税制度」についてご説明します。

この記事では、「相続時精算課税制度」についてご説明します。

相続時精算課税制度とは、納税者の選択により贈与税・相続税を通じた課税が行なわれる制度です。

この課税方式を選択すると、贈与を受けたときには特別控除額2,500万円までは贈与税がかかりませんが、控除額の限度を超えて贈与を受けた場合は、その超えた額に基づき贈与税を計算して納税します。

そして、その贈与者が亡くなって相続が開始したときは、贈与を受けた財産額を相続財産の額に加算して相続税を計算し、すでに納税した贈与税額はその相続税額から控除されることになります。

このように、贈与税を相続税のいわば前払い的なものとして、相続税の課税時にその精算を行なう方式をとるところから、「相続時精算課税制度」と呼ばれます。

この課税方式を選択した場合には、生前贈与を受けた財産額がすべて相続財産に加算されて相続税が計算されるため、基本的には相続税の節税には利用できませんが、次の世代に早期に財産を移転したい場合には、利用を考えてみる価値はあります。

以下ではこの制度を利用する際に気をつけるべき点や、適用のための要件および手続きをご説明します。

この記事を読んで、相続時精算課税制度について良くご理解になり、有効に活用していただきたいと思います。

1.相続時精算課税制度とは2,500万円まで無税で贈与ができる制度

「相続時精算課税制度」とは、はじめに述べたとおり、贈与税・相続税を通じた課税が選択できる制度です。

その制度の概要と、選択するための要件を次にご説明します。

1-1.相続時精算課税制度の3つのポイント(贈与者ごとに選択、特別控除、相続税での精算)

「相続時精算課税制度」は、納税者の選択により、贈与税の暦年課税(注)に代えて適用できる課税の方式です。

(注)暦年課税とは、相続時精算課税制度を選択しない通常の贈与に対する課税方式で、年110万円を超える贈与財産の額に対して贈与税が課税されるものです。

ポイント1:贈与者ごとに相続時精算課税制度の適用を選択することができる

贈与者(財産を贈る人)別に、相続時精算課税制度を適用するか、暦年課税制度を適用するかを選択することができます。例えば父親からの贈与については相続時精算課税制度を、母親からの贈与については暦年課税を選択することも可能です。

ポイント2:贈与者ごとに特別控除額2,500万円がある

例えば、上記のように両親から贈与を受けており、両親とも同時に相続時精算課税制度を選択した場合、各贈与者につき2,500万円、2人分で合計5,000万円の特別控除が受けられます。

この制度の適用を選択した贈与者から贈与された財産については、特別控除額2,500万円を差し引いた残額に対して定率(20%)による贈与税を納税します。

ポイント3:相続税での精算を行なう

贈与者の相続が開始したときには、この制度を適用した贈与財産の額と相続・遺贈により取得した財産の額の合計を課税価格として相続税額を計算し、その税額から、この相続時精算課税制度適用によって既に納付した贈与税額を控除した金額を納付することになります。

1-2.どんな人が相続時精算課税制度を利用できるか

この制度を利用できるのは、贈与者および受贈者(財産を受け取る人)が次の要件にあてはまる場合です。

なお、贈与する財産の種類や金額、贈与回数には制限はありません。

① 贈与者

贈与をした年の1月1日現在で60歳以上であることが要件になります。

② 受贈者

贈与者の直系卑属である推定相続人または孫で、贈与を受けた年の1月1日現在で20歳以上の人に限られます。

直系卑属とは、本人から見て下の世代にあたる子、孫などで、直接的な血縁関係にある人をいいます。また、推定相続人とは、現在の状況で相続が開始した場合に相続人となる人のことをいいます。

下の<図1>をごらんください。「直系卑属である推定相続人」は子Bと孫Dですが、推定相続人ではない孫Eも受贈者の要件にあてはまることがお分かりになると思います。

<図1>

1-3.相続時精算課税制度の利用価値がある3つのケース

この相続時精算課税制度は、前にも述べましたように、相続税の節税対策としてはあまり意味のないものですが、この制度を利用する価値があるものとして、次の3つのケースが考えられます。

① 住宅取得や起業のための資金として一時にまとまった額の財産を贈与したい場合

子や孫が自宅を建てたい、または事業を始めたいというときは、一時に多額の資金が必要になります。

その資金を援助しようとするなら、年110万円の基礎控除しかない暦年課税よりも、相続時精算課税制度を選択して2,500万円の特別控除を利用するほうが、目的にかない効果的であると考えられます。

② 所有している財産の評価額が将来確実に上昇すると見込まれる場合

相続時精算課税制度を適用した贈与財産は、相続開始のときには、贈与時の評価額で相続財産の額と合計されて相続税の課税対象になります。

相続時精算課税制度を適用した贈与財産は、相続開始のときには、贈与時の評価額で相続財産の額と合計されて相続税の課税対象になります。

しかし、その財産を相続時まで被相続人が所有していて、もしも時価が上昇していた場合、その上昇した評価額で相続税の課税価格に含められるため、相続税の負担が増加することになります。

開発の予定がある土地等、確実に価値の上昇が見込まれる財産があれば、相続時精算課税制度を選択して、生前贈与を行なうことが相続税対策になると考えられます。

これは、この制度が相続税節税に利用できる例外的なケースです。

③ 相続時には遺産の額が基礎控除額以下と予想される場合で早期に財産を移転したい場合

相続時精算課税制度を適用して贈与された財産を相続財産に合計しても、その合計額が基礎控除額以下であるなら相続税は課税されません。

財産額が相続時においても基礎控除額を超えないと予想される場合には、その一部を生前に贈与して相続時精算課税制度を選択することも、次世代への財産の早期移転を図る方法として有効だといえます。

関連情報を確認する

2.相続時精算課税制度のメリット

相続時精算課税制度の第一のメリットは、多額の財産を無税で一時に贈与することができるということです。

暦年課税の場合と贈与税額を比較してみましょう。

<表1>

* 特例税率(直系尊属から財産の贈与を受けた20歳以上の受贈者について適用される税率)を適用して計算しています。

相続時精算課税制度では2,500万円まで無税で贈与できるのに対して、暦年課税では同額の贈与に対し810万円の贈与税がかかります。

ただし、贈与税がかからないといっても、贈与された財産の額は相続時には相続財産に加算されて相続税の計算に含められるということは忘れないようにしてください。

上記以外にも、次のようなメリットがあると説明されることがあります。

ただし、これらは相続時精算課税制度自体のメリットというよりも、生前贈与を行なうことのメリットというほうが正確です。

① 贈りたいときに贈りたい人に、確実に財産が移転できる

② 財産の値上がりが予想される場合に、評価額が低いうちに財産が移転できる

③ 収益物件を贈与すれば相続財産の増加が抑えられて相続税の節税になり、また相続人は納税資金の準備ができる

相続時精算課税制度と組み合わせて、このような贈与を行なうことも検討してみるのがいいでしょう。

関連情報を確認する

3.相続時精算課税制度の3つのリスク

一方で、相続時精算課税制度には次のような3つのリスクがあります。

① 一度この制度を選択すると暦年課税には戻すことができない

いったんこの制度を選択して贈与を受けた贈与者については、それ以後暦年課税を適用することができなくなります。特別控除額を限度まで使った後では、その贈与者からの贈与については、贈与財産の額が110万円以下であっても贈与税がかかります。

② 贈与された財産の時価が低下した場合、余分な税金を払うことになる(1-3.の②と逆のケース)

この制度を適用して贈与を受けた財産の額は、相続開始時には相続財産の額に加算されて相続税の計算に含められますが、その加算される額は、贈与時における評価額によることとされています。

したがって、相続開始時にその財産の時価が贈与時よりも低下している場合でも、贈与時の高い評価額で相続財産の額に加算され相続税が課されるため、この制度を適用しない場合よりも相続税額が多くなります。

相続時精算課税制度を適用して贈与を行なう際に、将来時価の低下が予想されるものは贈与財産には含めないようにしましょう。

③ 小規模宅地等の特例の適用を受けられない

亡くなった人が自宅または事業用に使用していた宅地等のうち一定面積までの部分については、相続税評価額を80%まで減額できる「小規模宅地等の特例」を適用できますが、相続時精算課税制度を適用して贈与を受けた財産は、小規模宅地等の特例の適用対象にすることができません。

亡くなった人が自宅または事業用に使用していた宅地等のうち一定面積までの部分については、相続税評価額を80%まで減額できる「小規模宅地等の特例」を適用できますが、相続時精算課税制度を適用して贈与を受けた財産は、小規模宅地等の特例の適用対象にすることができません。

小規模宅地等の特例が適用できる土地は、相続時精算課税制度による贈与財産からは除く方が有利だといえます。

関連情報を確認する

4.相続時精算課税制度を利用した場合の贈与税と相続税の計算

4-1.贈与税額の計算

1年間に受けた贈与財産の額をもとに、他の人(注)からの贈与財産とは区別して、次の算式によって贈与税額を計算します。

贈与税額 =(贈与財産の価額 - 特別控除額)× 20%

特別控除額の限度は2,500万円です。ただし前年以前に既にこの控除を行なっている場合は、その控除後の残高がその年の限度になります。

(注)他の人からの贈与については暦年課税を適用して贈与税額を計算します。

<図2>をごらんください。相続時精算課税制度を選択した贈与者から1年目に1,500万円、2年目に800万円、3年目に400万円の贈与を受けた場合を例にとって贈与税額の計算をご説明します。

<図2>

1年目~3年目を通じて贈与を受けた財産の額2,700万円から特別控除額2,500万円を差し引いた200万円に対して、20%の税率で計算した40万円が贈与税として課されることになります。

なお、4年目以降にもこの贈与者からの贈与を受けたときには、3.の①で述べたとおり、相続時精算課税制度の選択を行なった贈与者については以後暦年課税の適用ができなくなるため、その贈与財産額が110万円以下であった場合でも、贈与税の納税をしなければなりません。

4-2.相続税額の計算

相続時精算課税制度を選択した贈与者の相続が開始したときには、相続税額の計算は次のように行なわれます。なお、納付すべき相続税額がないときは相続税の申告の必要はありません。

相続時精算課税制度を選択した贈与者の相続が開始したときには、相続税額の計算は次のように行なわれます。なお、納付すべき相続税額がないときは相続税の申告の必要はありません。

(1) 受贈者が相続または遺贈により財産を取得した場合

相続時精算課税制度の適用を受けた贈与財産の額を、相続税の課税価格に加算して相続税額の計算を行ないます。

(2) 受贈者がその相続に際して財産を取得しなかった場合

相続時精算課税制度の適用を受けた贈与財産を、相続または遺贈によって取得したものとみなして、相続税額の計算を行ないます。

この制度の適用を受けた贈与に関して納付した贈与税額がある場合は、上記により計算された相続税額から、その贈与税額が控除されます。なお、控除しきれない贈与税額があるときは還付を受けることができます。(還付を受けるためには、相続開始から5年以内に相続税の申告書を提出する必要があります。)

上記4-1.<図2>の贈与者について相続が開始した場合の相続税の計算は、下の<表2>のとおりになります。

(注)相続人は<図2>の受贈者である子1人、相続開始時の財産の額は3千3百万円と仮定しています。

<表2>

①相続税の課税価格

相続財産の額3,300万円 + 相続時精算課税制度を適用した贈与財産の額2,700万円 = 6,000万円

②基礎控除額

3,000万円 + 600万円 × 1人 = 3,600万円

③課税遺産総額

相続税の課税価格6,000万円 - 基礎控除額3,600万円 = 2,400万円

④相続税の額

課税遺産総額2,400万円 × 15% - 50万円 = 310万円

⑤納付する税額(贈与税額の控除)

相続税の額310万円 - 既に納付した贈与税額40万円 = 270万円

4-3.特殊な場合の課税関係

①相続時精算課税制度を適用して財産の贈与を受けた者が贈与者の相続に際して相続放棄を行なった場合

相続時精算課税制度の適用を受けていた場合でも、その受贈者は贈与者の相続開始の際には相続放棄を行なうことができます。

この場合、相続により取得する財産がないことになりますので、4-2.の(2)にご説明したとおり、相続時精算課税制度を適用した贈与財産を相続等により取得したものとみなして、相続税額の計算を行なうことになります。

② 贈与者がその贈与を行なった年中に亡くなった場合

相続時精算課税制度の適用を受けた贈与者がその贈与を行なった年の途中で亡くなった場合には、受贈者が相続財産を取得するかどうかによって、贈与税と相続税の課税関係は下の表のようになります。

なお、参考までに相続時精算課税制度の適用を受けていない場合についても記載しています。

<表3>

(注)贈与された財産は相続税の課税対象になりますので、贈与税の申告書を提出する必要はありません。

上の<表3>で分かるとおり、この制度の選択適用を行なった場合を、その適用を受けない場合と比べて、相続財産を取得する人にとっては、贈与された財産の評価をいつの時点で行なうかという点、また、相続財産を取得しない人にとっては、相続税と贈与税のどちらが課されるかという点に違いがあります。

相続時精算課税制度の選択手続きを行なう前に贈与者が亡くなった場合でも、この制度を選択すること(注)ができますが、贈与を受けた財産の時価が贈与時から相続開始までに大きく上昇した場合や、贈与税が課税されれば多額の納税が必要になる場合などでは、この制度を選択することも検討するほうがいいと思われます。

(注)この場合の選択の手続きについては次章の※でご案内しています。

ただし、この制度を選択することが有利かどうかは、相続税・贈与税の税額を試算して検討する必要がありますので、相続税にくわしい税理士などの専門家に相談されることをお勧めします。

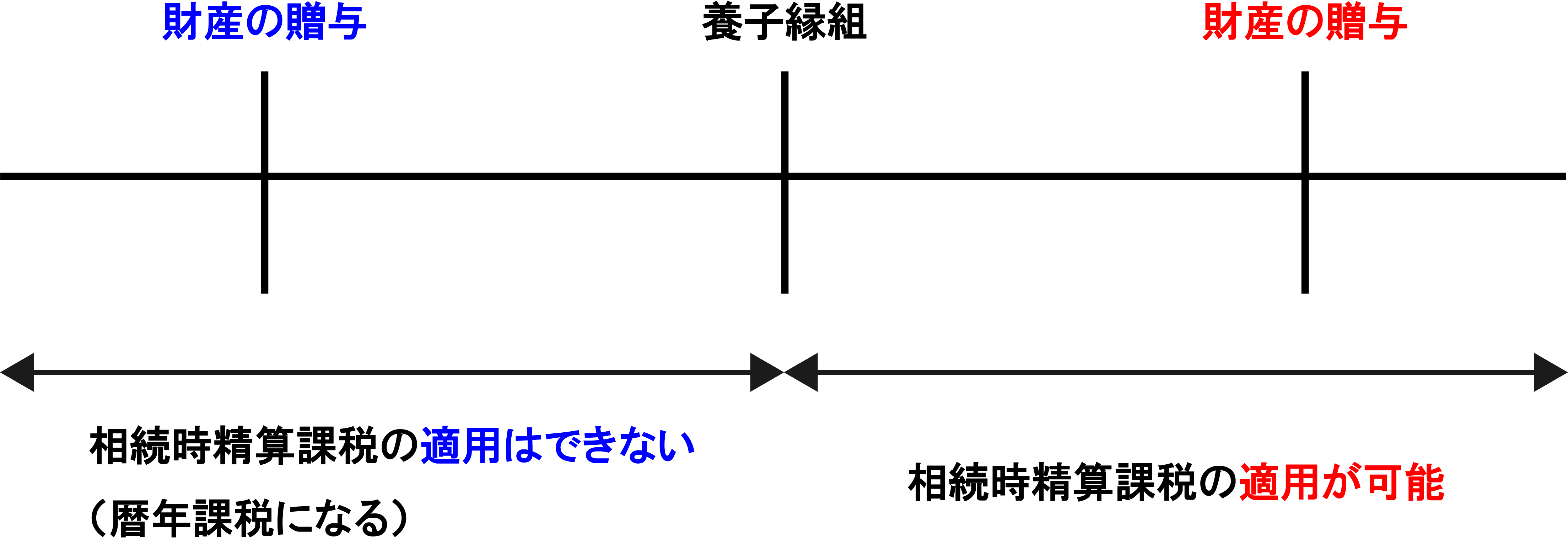

③ 財産の贈与を受けた人がその年中に養子縁組などにより推定相続人等になった場合

養子縁組などにより、贈与を受けた年の途中で受贈者がその贈与者の推定相続人または孫になった場合には、推定相続人または孫になる以前の贈与については相続時精算課税制度の適用は受けられません。

養子縁組をした年内に、その縁組の前後に贈与がある場合の適用関係は、下の<図3>のようになります。

<図3>

つまり、養子縁組以前の贈与については暦年課税を適用して110万円の基礎控除を受け、養子縁組後の贈与については相続時精算課税制度を選択して2,500万円の特別控除を受けることができます。

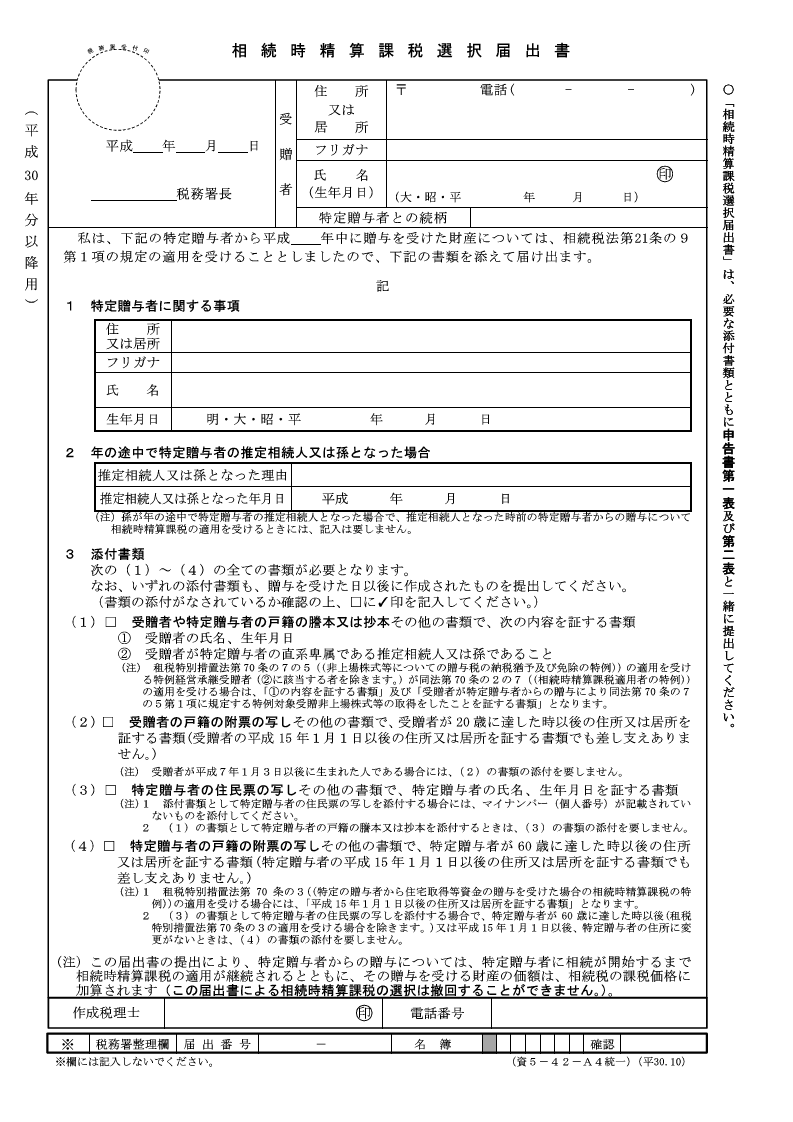

5.相続時精算課税制度を利用するための手続き

相続時精算課税制度を選択しようとする受贈者は、所定の期限までに「相続時精算課税選択届出書」を税務署に提出する必要があります。

届出の手続きをステップ順に示すとおおむね次のようになります。

ステップ1:相続時精算課税選択届出書に添付する書類を集める

添付が必要な書類は次のとおりです。

① 受贈者が贈与者の直系卑属である推定相続人または孫である場合

(1)受贈者の戸籍謄本または抄本など(受贈者の氏名、生年月日、および受贈者が贈与者の推定相続人である子又は孫であることを証明する書類)

(2)受贈者の戸籍の附票の写しなど(受贈者が20歳に達した時以後の住所などを証明する書類)

(3)贈与者の住民票または戸籍の附票の写しなど(贈与者の氏名、生年月日、および贈与者が60歳に達した時以後の住所などを証明する書類)

② 受贈者が贈与者の直系卑属である推定相続人または孫以外であって「非上場株式等についての贈与税の納税猶予及び免除の特例」(事業承継税制の特例措置)の適用を受ける者である場合

上記①の(2)および(3)に加えて、次の書類が必要です。

(4)受贈者の氏名、生年月日を証明する書類

(5)受贈者が贈与者からこの特例対象である非上場株式等の取得をしたことを証明する書類(贈与契約書等)

ステップ2:相続時精算課税選択届出書に必要事項を記載する

「相続時精算課税選択届出書」の様式は下のとおりです。(国税庁のHPから入手できます。)

「書き方等」を参考に必要事項を記載するとともに、添付書類のチェックを行なって、書類に漏れがないか確かめてください。

ステップ3:相続時精算課税選択届出書を添付書類とともに提出する

提出先は受贈者の納税地を所管する税務署です。

また提出期限は、この制度を選択しようとする贈与者から最初の贈与を受けた年の翌年2月1日から3月15日までの間になります。この期限内に贈与税の申告書に添えて届出書を提出することとされています。※

※ 最初の贈与を受けた年の内にその贈与者が死亡した場合には、届出書の提出先はその贈与者に係る相続税の納税地の所轄税務署に、提出期限は次の(イ)(ロ)いずれか早い日になります。(なお、贈与税の申告書を提出する必要はありません。)

(イ)贈与税の申告書の提出期限(通常は贈与を受けた年の翌年の3月15日)

(ロ)贈与者の相続に係る相続税の申告期限(通常は相続開始日の翌日から10か月を経過する日)

この場合は相続税の申告書にこの届出書を添付します。

6.相続時精算課税制度と併用できる他の特例制度

贈与税に関する特例制度の中には、相続時精算課税制度との併用が認められているものがあり、通常の相続時精算課税制度適用の場合と贈与者や受贈者の要件が異なっている制度もあります。

ここでは、住宅取得等資金の贈与の非課税制度および事業承継税制との併用についてご説明します。

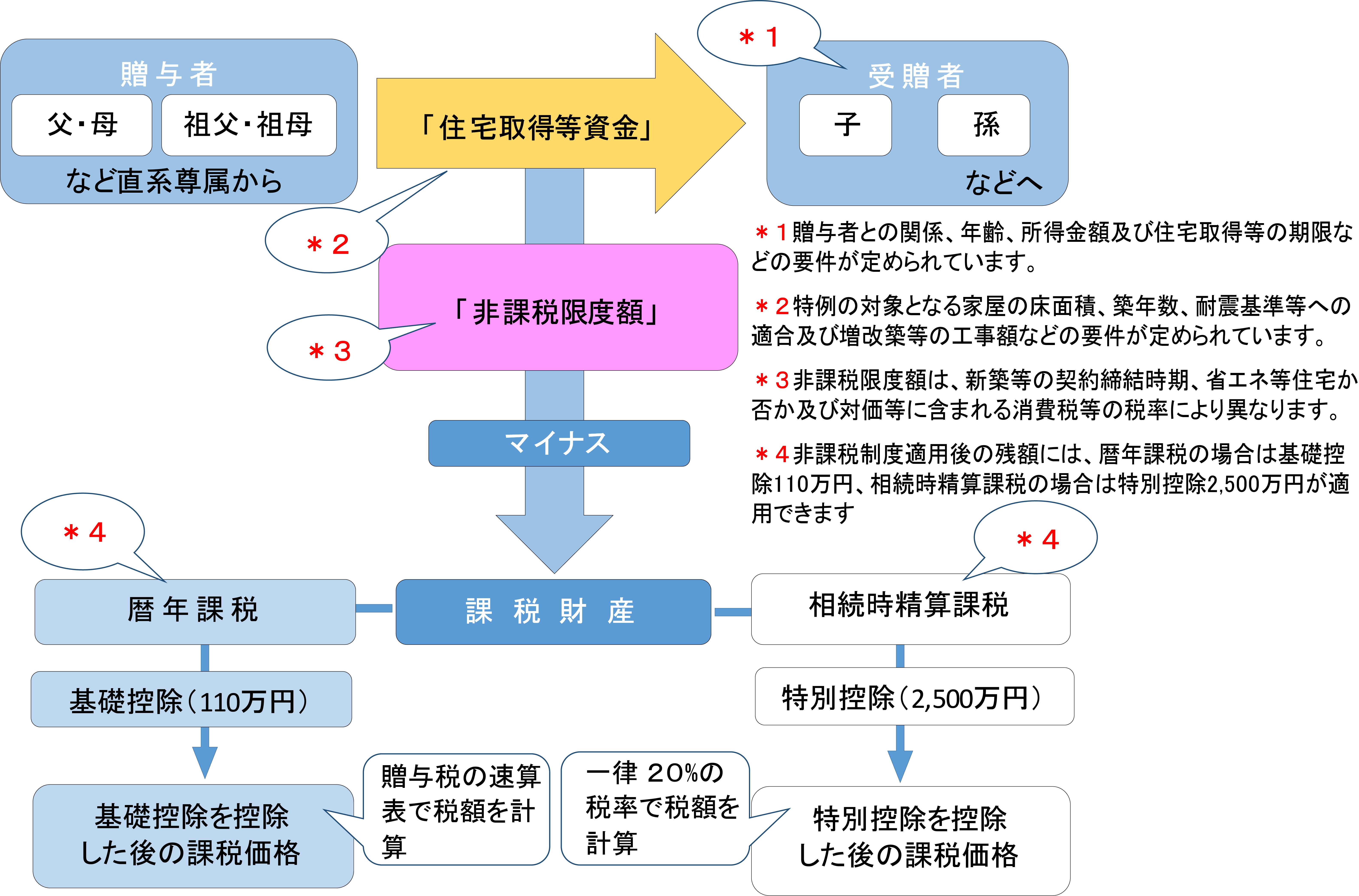

6-1.住宅取得等資金の贈与の非課税制度

平成27年1月1日から令和3年12月31日までの間に、父母や祖父母などからの贈与により、自己が居住するための家屋の新築等に充てるための金銭を取得した場合で、所定の要件を満たすときは、一定の非課税限度額までについて、贈与税が非課税となる特例の適用を受けられますが、この特例は相続時精算課税制度との併用が認められています。

6-1-1.住宅取得等資金の贈与の非課税制度のしくみ

直系尊属(親または祖父母)から所定の要件を満たす住宅取得等資金の贈与を受けた場合、通常の相続時精算課税制度の場合と異なり、贈与者が60歳未満であっても相続時精算課税制度の適用を受けることができます。

下の<図4>にこの制度のイメージを示しています。

<図4>

(国税庁HPに掲載のパンフレットより一部改編)

住宅取得等資金の贈与の非課税制度について詳しく知りたい方は、国税庁のHPをごらんになるか、税務署または贈与税・相続税に詳しい税理士事務所にお問い合わせください。

6-1-2.住宅取得等資金の贈与を受けて相続時精算課税制度を選択した場合の税額の計算

贈与税を計算するときは、贈与を受けた住宅取得等資金の額からこの特例の非課税額を差し引き、その残額に対して相続時精算課税に係る特別控除と税率を適用して贈与税額を算定します。

例えば、平成31年3月に父親から住宅取得等資金4,000万円の贈与を受け、同月中に省エネ等住宅の取得契約を行なった場合には、相続時精算課税に係る贈与税の計算は次のようになります。

・課税される金額

4,000万円 - 1,200万円(非課税額)- 2,500万円(相続時精算課税の特別控除額)= 300万円

・贈与税額

300万円 × 20% = 60万円

この贈与者に係る相続税を計算するときは、4,000万円から1,200万円(非課税額)を差し引いた2,800万円が相続財産に加算されて相続税の課税対象になります。

なお、この特例を適用して住宅取得等資金の贈与を受けた年以後に、同じ贈与者からの贈与があった場合は、その贈与財産が住宅取得等資金であるかどうかにかかわらず、相続時精算課税が適用されることになります。

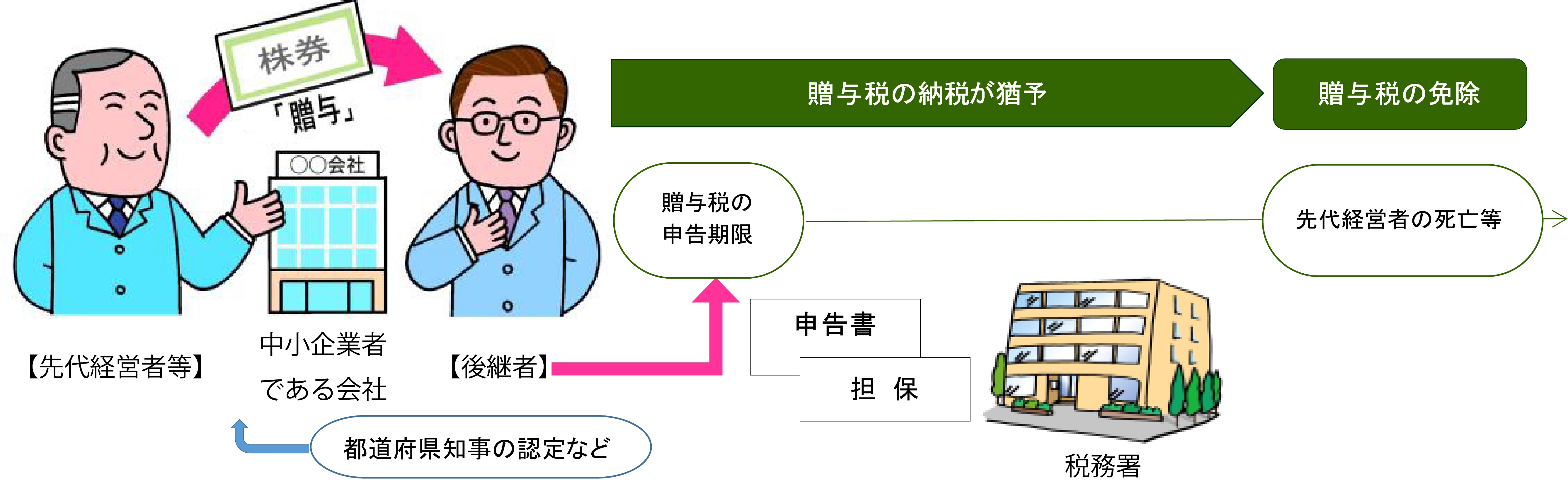

6-2.事業承継税制との併用

中小企業の経営の承継を円滑に進めるために「非上場株式等についての贈与税の納税猶予及び免除の特例」(事業承継税制)が設けられていますが、平成29年度の税制改正で、この事業承継税制と相続時精算課税制度を併用することができるようになりました。

6-2-1.事業承継税制のしくみ

事業承継税制は、中小企業の後継者である受贈者が、法の認定を受ける非上場会社の株式等を先代経営者から贈与により取得しその会社を経営していく場合には、後継者が取得した株式等のうち一定部分に対応する贈与税の全額の納税が猶予され、贈与者の死亡等により猶予されている税額の納税が免除されるという制度です。

制度のイメージは下の<図5>をごらんください。

<図5>

(国税庁HP掲載のパンフレットより一部改編)

関連情報を確認する

6-2-2.相続時精算課税に関する「一般措置」と「特例措置」の違い

事業承継税制には「一般措置」と、令和9年まで10年間の制度である「特例措置」の2つがあり、事前の承継計画の提出の要否や猶予の対象になる株式等の割合など、制度の内容には違いがありますが、相続時精算課税制度はどちらとも併用することができます。

2つの「措置」の違いのうち、相続時精算課税制度を選択する場合の要件については次表のとおりです。

<表4>

相続時精算課税制度を選択して「特例措置」の適用を受けることができる後継者は、上の<表4>のとおり、贈与者の推定相続人以外でも対象になりますが、そのための手続きは一般措置の場合と少し違いがあります。前章5.のステップ1の②で確かめてください。

6-2-3.相続時精算課税制度を選択しない場合とのリスクの差

事業承継税制の適用を受ける場合の最大のリスクは、納税猶予が打ち切られたときの贈与税の負担です。

事業承継税制の適用を受ける場合の最大のリスクは、納税猶予が打ち切られたときの贈与税の負担です。

贈与税は最高55%の累進税率が適用されますので、例えば相続税評価額1億円の非公開株式について納税猶予を受けていた場合に、この猶予が打ち切られれば、約4,800万円の贈与税に利子税も併せて一時に納付しなければなりません。

その際に相続時精算課税の選択適用を受けていれば、納付する税額は特別控除額2,500万円を差引いた残額7,500万円の20%、1,500万円になり、贈与者の相続開始時にはこの贈与の額は他の相続財産と合計されて、相続税が課税されることで、精算されることになります。

つまり、相続時精算課税を選択することで、納税猶予打ち切りによるリスクが低減して、結果的に相続による非公開株取得の場合と同程度の税負担で済むことになります。

相続時精算課税の選択・併用が認められるようになったことで、事業承継に係る納税猶予が受けやすくなったと考えられています。

7.相続時精算課税制度とリスクのまとめ

- 贈与者ごとに2,500万円の特別控除がある

- 相続時精算課税制度を利用すると、多額の財産を無税で一時に贈与することができるが、相続が発生した際は相続税の課税対象となるため、相続税の節税効果は低い

- ただし、相続時精算課税制度を利用して贈与した財産の評価額が、将来的に確実に上昇すると見込まれる場合は、相続税の節税効果がある

- 3つのリスク(①暦年課税に戻れない、②財産評価額が低下すると余分な税金を払うことになる、③小規模宅地等の特例が適用できない)がある

- 相続時精算課税制度は、住宅取得等資金の贈与の非課税特例や事業承継税制と併用できる

相続時精算課税制度は、2,500万円まで無税で贈与ができる制度ですが、相続時にはこの贈与財産も合計した相続財産に相続税がかかることになるため、基本的に相続税対策には利用できません。

この制度の利用をお勧めできるのはどのようなケースであるか、適用する場合のメリットとデメリットには何があるかについてご紹介しました。

また、この制度を適用した場合の税額計算の方法や、制度選択のための手続についてもご説明しています。

最後に、この制度との併用が認められている贈与税の特例として、住宅取得等資金の贈与の非課税特例と事業承継税制についてご説明しています。

特例等を活用してお子さんやお孫さんに財産を譲ることを考えておられる方は、是非参考にしてください。

国内トップレベルの相続税申告の実績を誇る私どもランドマーク税理士法人の強みは、豊富に培った知識とノウハウです。

お客様のお話を丁寧にお伺いしたうえで、税金の支払いを少しでも抑えるためにはどのような制度や特例を適用すればよいか、さまざまなシミュレーション行ない、わかりやすく丁寧にご案内させていただきます。

皆様の大切な財産をお守りできるよう力を尽くしますので、まずは当プラザの初回完全無料相談をご利用ください。

なにをどこから手をつけたら良いか、分からない段階から、相談料などの費用が掛かってしまうと、安心して相談する事もできませんね。当法人では、完全に無料相談から相続税申告のサポートをさせていただいております。

なにをどこから手をつけたら良いか、分からない段階から、相談料などの費用が掛かってしまうと、安心して相談する事もできませんね。当法人では、完全に無料相談から相続税申告のサポートをさせていただいております。 無料相談は、平日(9時~18時)に限らず 土曜日(9時~18時)・日曜日(10時~17時)も対応しております。 ご相談は事前予約制となっておりますので まずはお電話または予約フォームにてお問合せください。お客様の利便性を重視して柔軟な相談対応をいたします。

無料相談は、平日(9時~18時)に限らず 土曜日(9時~18時)・日曜日(10時~17時)も対応しております。 ご相談は事前予約制となっておりますので まずはお電話または予約フォームにてお問合せください。お客様の利便性を重視して柔軟な相談対応をいたします。 当法人の強みは、東京に4拠点(丸の内、新宿、池袋、町田)、神奈川に8拠点、埼玉に2拠点、千葉に1拠点の全15拠点で、お客様対応が可能です。お近くの拠点にてご相談ください。

当法人の強みは、東京に4拠点(丸の内、新宿、池袋、町田)、神奈川に8拠点、埼玉に2拠点、千葉に1拠点の全15拠点で、お客様対応が可能です。お近くの拠点にてご相談ください。 当法人の担当者×税理士×国税OBという品質に加えて、当法人の徹底した調査と確認を前提として「この申告に間違いありません」と添付する事で、税務調査は実に1%未満となっております。これは全国平均の25%と比較すると圧倒的な実績となります。

当法人の担当者×税理士×国税OBという品質に加えて、当法人の徹底した調査と確認を前提として「この申告に間違いありません」と添付する事で、税務調査は実に1%未満となっております。これは全国平均の25%と比較すると圧倒的な実績となります。 私たちの強みは、お客様ファーストで対応する事にあります。「申告期限に間に合わせたい」「納税資金が足りないので相談にのって欲しい」「出来るだけ適正に不動産評価を下げて欲しい」「将来、税務署につつかれないようにして欲しい」「…という事情があるので、報酬の調整を相談させて欲しい」「一番、税金が安くなる遺産分割の方法と、割合を教えて欲しい」など、お客様のご要望は様々です。

私たちの強みは、お客様ファーストで対応する事にあります。「申告期限に間に合わせたい」「納税資金が足りないので相談にのって欲しい」「出来るだけ適正に不動産評価を下げて欲しい」「将来、税務署につつかれないようにして欲しい」「…という事情があるので、報酬の調整を相談させて欲しい」「一番、税金が安くなる遺産分割の方法と、割合を教えて欲しい」など、お客様のご要望は様々です。