相続時精算課税制度のメリットは、60歳以上の親や祖父母から20歳以上の子供や孫に財産を贈与する際、合計2,500万円までなら贈与税がかからないことです。

相続時精算課税制度のメリットは、60歳以上の親や祖父母から20歳以上の子供や孫に財産を贈与する際、合計2,500万円までなら贈与税がかからないことです。

大きな金額を贈与できるので大変に便利な制度のように思えますが、「相続時精算」という名前の通り、相続発生時には、この相続時精算課税制度を使って贈与した財産を相続財産に加えて相続税を計算する必要があります。

そのため、単に税金の支払いを相続発生時に先送りするだけで「節税効果にならないのではないか?」と、戸惑っている方が多いのではないでしょうか。

そこで、こちらのページでは相続時精算課税制度を使う具体的なメリットと合わせて以下のポイントを紹介します。

- 相続時精算課税制度を使うメリット

- 相続時精算課税制度を使うデメリット

- 相続時精算課税制度を使うべき人

- 相続時精算課税制度を使うべきではない人

- 相続時精算課税制度の利用条件

- 相続時精算課税制度を使う前に注意すべきこと

相続時精算課税制度の利用を検討している方は参考にしてみてください。

1.相続時精算課税制度を使うメリット

ここでは、相続時精算課税制度を利用するメリットをお伝えします。

1-1.2,500万円まで非課税で贈与ができる

相続時精算課税制度を選択する最大のメリットは、2,500万円という大型の控除があることです。

(注)1人の贈与者(財産を送る人)について、その贈与者に係る相続発生時までの全期間を通して2,500万円が限度です。したがって、ある年に1,000万円の贈与を行えば、翌年以後は1,500万円の控除しか受けられません。

例えば子や孫に2,500万円の贈与をする場合、相続時精算課税制度を利用すれば2,500万円まで贈与税がかかりません。普通の贈与(暦年贈与)を選択した場合は、暦年贈与の控除は年間で110万円までしか適用されませんので、2,500万円を非課税で贈与しようとすると約23年かかります。

しかし、相続時精算課税制度を利用すれば一回で2,500万円を無税で贈与できます。

1-2.贈与額の合計が2,500万円を超過した分も一律20%しか課税されない

相続時精算課税制度を使って贈与額の合計が2,500万円を超えた場合は、超えた分に対して一律で20%の贈与税しか課税されません。普通の贈与である暦年贈与の場合は、2,500万円以上の金額に対しては税率が45〜55%(累進課税)もかかってしまいます。

相続時には贈与額の合計が相続財産に加算され、相続税が課税されます。なお、贈与額の合計が2,500万円を超え、贈与税を支払っている場合は相続税から支払った贈与税額を差し引きます。

例 )子や孫に贈与した金額が3,500万円の場合

① 贈与3,500万円−基礎控除2,500万円=1,000万円

② 1,000万円分だけが贈与税の課税対象額になる。

③ 1,000万円×一律20%(税率)=200万円が贈与税の納税額になる

1-3.生前に多くの贈与ができるため相続時の争いが防止できる

特定の人物に財産分与をしたい場合は、相続時精算課税制度を利用すれば、生前に多くの贈与ができるため相続時の争いが防止できます。

特定の人物に財産分与をしたい場合は、相続時精算課税制度を利用すれば、生前に多くの贈与ができるため相続時の争いが防止できます。

※ 自分の死後に行われる普通の相続の場合は相続税法通りに遺産分割がされるとは限りません。

例えば、会社経営をしている贈与者が、3人の息子のうち三男に会社と資産などを贈与して後継者にしたいと思っていたとします。相続時精算課税制度は大きい財産を素早く移動させるのに適していますので、会社の資産などを移動させるのにも使えます。

もし生前贈与をしないままで死んでしまった場合、死後に普通の相続が行われると、法定相続人である人たち(配偶者・息子など)で遺産分割の協議が行われます。その場合、一般的な考えで行けば、三男が自分で「私が社長になる」と言い出さない限り、年功序列で長男が会社を継ぐことになる可能性の方が高く、贈与者が考えていた会社の継承者が三男にはならない可能性があります。

生前に贈与者が会社を引き継いで欲しい三男に、相続時精算課税制度を使って会社の事業用資産や株などを贈与してしまえば、あとで相続人が揉めることもなくなります。

このように、贈与者に財産の相続配分に希望がある場合や、相続で争いが起きる可能性がある場合は、相続時精算課税制度を使った生前贈与を検討することをおすすめします。

【参照元:相続時精算課税における相続税の納付義務の承継等(相続税法)】

関連情報を確認する

2.相続時精算課税制度を使うデメリット

ここからは、相続時精算課税制度を使った場合のデメリットを紹介します。

2-1.一度でも使うと暦年贈与が使えなくなる

相続時精算課税制度を選択する一番のデメリットは、選択後に暦年贈与に戻せないことです。

相続時精算課税制度を利用した後は、暦年贈与非課税枠の110万円が一生使えなくなります。

ただし、これは同じ贈与者からの贈与にのみ適用されるので、ほかの贈与者からの贈与には利用できます。2つの贈与制度(相続時精算課税・暦年贈与)をどう利用するのかがトクになるのかは、届出書を提出する前によく考える必要があります。

関連情報を確認する

2-2.必ず贈与税の申告が必要になる

相続時精算課税制度には金額の大きさに関係なく、税務署への申告義務があります。

相続時精算課税制度を利用する際は、贈与税の申告書や相続時精算課税制度選択届出書を税務署に提出しなくてはなりません。

(暦年贈与の場合は基礎控除の110万円以内ならば申告義務はありません。)

2-3.小規模宅地等の特例が使えなくなる

相続時精算課税制度を利用して土地を贈与した場合、その土地に小規模宅地等の特例を適用することができなくなります。

相続時精算課税制度を利用して土地を贈与した場合、その土地に小規模宅地等の特例を適用することができなくなります。

小規模宅地等の特例とは、一定の要件を満たすと土地の相続税評価額を最大80%減額できる制度ですが、この特例が適用されるのは、あくまでも相続した土地に対してですので、生前に贈与した土地には認められません。

【参照元:国税庁HP「No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)」】

関連情報を確認する

2-4.登録免許税や不動産取得税の負担が増える可能性がある

不動産を生前に贈与した場合、贈与税や相続税の他にも税金がかかるため、相続時精算課税制度を使って不動産を相続すると税の負担が大きくなる可能性があります。

生前贈与時の負担が増える代表的な税は「登録免許税」と「不動産取得税」です。以下の表をご覧ください。

| 生前贈与 | 相続 | |

|---|---|---|

| 免許登録税 | 固定資産税評価額の2% | 固定資産税評価額の0.4% |

| 不動産取得税 | 固定資産税評価額の3% | なし |

例えば、相続時に不動産を贈与した場合は登録免許税が0.4%とされていますが、生前贈与の場合には登録免許税が2.0%と5倍もかかります。これにプラスして不動産取得税もかかるので、相続時に行われる贈与に比べて費用負担が大きくなるのです。

【参照元:国税庁HP「No.7191 登録免許税の税額表」】

3.相続時精算制度を使うべき人

ここでは、相続時精算課税制度を使った方がトクをする、使うべき人を紹介していきます。

3-1.相続財産が基礎控除の範囲内の人

相続する時の財産総額が、相続税の基礎控除額以内に収まる人は、相続時精算課税制度を利用した方が良いでしょう。

なぜなら、本制度で生前贈与された分と相続財産をプラスした合計額が相続税の基礎控除額以内なら、将来的に相続税がかかることはないからです。

相続税の基礎控除金額の計算方法は以下の通りです。

相続税の基礎控除 = (3,000万円 + 600万円 × 法定相続人の数

例 )財産が現金3,000万円あり、贈与額1,000万円 一人っ子

| 相続時精算課税基礎控除 | 2,500万円 |

|---|---|

| 今回の贈与金額 | 1,000万円 |

| 贈与時に支払う税金 | 基礎控除内なので 0円 |

| 相続発生時に受け取る遺産 | 2,000 万円(財産総額 3,000 万円-贈与金額 1,000 万円) |

| 相続税の課税対象になる金額 | 3,000 万円(贈与金額 1,000 万円+遺産 2,000 万円) |

| 相続税の基礎控除金額 | 3,000 万円+600 万円×1 人=3,600 万円 |

| 相続時に支払う税金 | 0 円(課税対象の財産の額が相続税基礎控除金額を下回る) |

関連情報を確認する

3-2.すでに110万円以上の贈与をしている人

年間に110万円以上の贈与をしている人は、相続時精算課税制度の利用を検討しましょう。

通常の生前贈与は「暦年贈与」といい、1月1日から12月31日までの1年間にもらった金額の合計が110万円までなら原則として贈与税はかかりません。

しかし、暦年課税は超過累進課税なので、贈与額が多くなるほど納税額も多くなり、最高は55%も課税されます。そのため、すでに110万円以上の贈与が発生している場合は、相続時精算課税制度を利用することも検討してみましょう。

ただし、一度、相続時精算課税制度を利用すると暦年課税には戻れないので注意が必要です。

3-3.値上がりしそうな財産がある人

将来、値上がりしそうな財産がある人は、相続時精算課税制度を選択すると節税ができます。

将来、値上がりしそうな財産がある人は、相続時精算課税制度を選択すると節税ができます。

なぜなら、相続時精算課税制度を使って贈与した財産は、贈与時の価値で相続時に課税されるからです。

値上がりしそうな財産とは、再開発計画のある土地・値上がりしそうな株式、有名になりそうな画家の絵画などです。

例えば、贈与時点での価格が1,000万円の土地が、再開発地区に指定されて10年後には5,000万円まで値上がりする可能性があるとします。この場合、土地価格が1,000万円の時点で贈与をすれば、相続発生時には「贈与時の1,000万円」に対してだけ相続税が課され、相続時にもし土地が値上がりしていても、値上がり分は課税されないので節税ができます。

このように、将来的に資産価値が上がりそうな財産の場合には相続時精算課税制度の利用がおすすめです。

その反対に、将来その財産が値下がりした場合は、相続時には値下がりした価格ではなく、贈与したときの高いほうの価格で課税されて損をするというリスクもありますので、注意が必要です。

3-4.贈与時に評価額が下がっている資産がある人

相続時精算課税制度を利用した場合、贈与時点の価格で相続税が課税されます。土地や株式などの価格が下がっているときに相続時精算課税制度を使って生前贈与をすれば、相続税の評価額が下がり節税ができます。

例えば、購入時の時価総額が1億円の株式が、半額の5000万円にまで下がっているときに生前贈与をすれば、相続発生時に元の1億円の株式になっていたとしても、相続税の課税は贈与時点の5000万円の値段で計算されます。ただし、その株式が相続時にさらに値下がりした場合でも、贈与時点の値段で計算をされますので、贈与のタイミングには注意が必要です。

3-5.収益を生む財産がある人

アパートやマンションなどの賃貸をしている収益物件がある場合も相続時精算課税制度を利用すると節税ができます。収益物件を子などに生前贈与をすれば、収益物件の不動産収入はそのまま贈与を受けた人(子など)の収入になります。

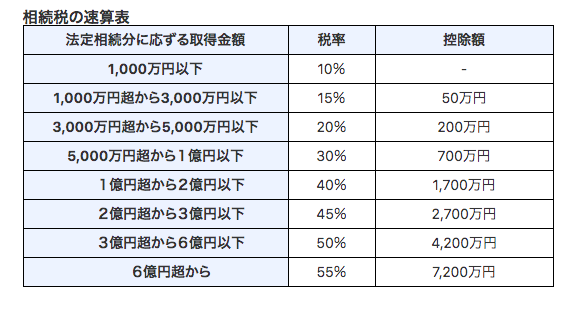

もしこの収益物件を生前贈与せずに相続をすると、毎月得ていた収益はそのまま相続財産に組み込まれるため、多額の相続税が課税されます。1,000万円以上の相続には15%~55%の相続税がかかるので、数百万単位で相続税が変わってくる可能性もあります。

3-6.相続で争う可能性がある人

相続では争いが起きる可能性があります。

もし特定の財産を特定の人に引き継がせたいという思いがある場合、その財産を生前贈与しておけば、確実に引き継ぎ、相続争いを避けられます。

ただし、特定の人物に多額の財産を生前贈与した場合、残りの相続人から不公平感が出てくると将来の遺産分割協議の際に、相続人の間での争いにつながる可能性もあるため注意が必要です。

3-7.事業承継がある人

親族内での事業承継は後継者に対し、株式や事業用資産を贈与や相続で承継するのが一般的です。

親族内での事業承継は後継者に対し、株式や事業用資産を贈与や相続で承継するのが一般的です。

しかし、会社規模の財産となるため金額が大きいので、通常の暦年贈与の控除額110万円では収まらないことが多いでしょう。このような場合、相続時精算課税制度を利用して事業の承継をすることをおすすめします。

例えば、自社株式の評価額が大きく目減りしている以下のような状況の時に相続時精算課税制度を利用して一気に贈与をすれば、後の相続が発生する時には低迷時の時価で相続税を課税されるので大きく節税ができます。

- 株価が低迷して配当がない時

- 大きく赤字を出した時

4.相続時精算課税制度を使うべきでない人

ここでは相続時精算課税制度を使わない方がいい人を紹介していきます。

4-1.暦年贈与を使いたい人

暦年贈与を使いたい人は相続時精算課税制度を使うべきではありません。

なぜなら、一度でも相続時精算課税制度を使用すると、暦年贈与は使えなくなってしまうからです。

コツコツと長い時間をかけて財産を移動させたい人・贈与をする対象者が多い人は暦年贈与を選択しましょう。

暦年贈与の年間110万円は小さな額に思えますが、例えば、1人に対して10年で1,100万円、1年で10人に贈与すれば年1,100万円もの贈与ができます。

また、以下のことにも注意して、上手に暦年贈与を利用しましょう。

- 法定相続人の場合は、相続開始三年前の分からは相続税の対象となる。

(亡くなるのがわかってあわてて財産を移動したと見なされる。) - 贈与をした事実の証明が必要になるので、贈与契約書の用意が必要になる。

4-2.被相続人と一緒に住んでいる人に土地や建物を譲りたい人

被相続人となる人物と一緒に自宅に住んでいる人(配偶者・同居していた親族・持ち家のない親族)に相続時精算課税制度を使ってその自宅を贈与してしまうと、相続時に小規模宅地等の特例が使えなくなります。

被相続人となる人物と一緒に自宅に住んでいる人(配偶者・同居していた親族・持ち家のない親族)に相続時精算課税制度を使ってその自宅を贈与してしまうと、相続時に小規模宅地等の特例が使えなくなります。

例えば、父親が同居している息子に相続時精算課税制度を使う、などがこれに当たります。

小規模宅地等の特例とは、自宅や事業用の宅地を相続したときに一定の要件のもとで相続税評価額を減額できる制度のことで、亡くなった被相続人等が居住していた宅地(特定居住用宅地等)に適用する場合は、330㎡を上限に評価額を80%減額でき、大きな節税効果が見込めます。

例えば、1億円の土地があったとしても、この特例が使えれば最高で8000万円の評価額を減額でき、低い相続税率を適用できます。ただし「小規模宅地等の特例」が適用できるかの判断には高い専門知識が必要なので、専門家に相談することをおすすめします。

一緒に住んでいる人に土地建物を贈りたい場合は、相続時精算課税制度を使わない方がおトクということだけ頭に入れておきましょう。

関連情報を確認する

5.相続時精算課税制度の利用条件2つ

相続時精算課税制度を利用する場合、以下の2条件を満たしている必要があります。

5-1.直系尊属からの贈与であること

贈与をした年の1月1日の時点で、60歳以上のご両親または祖父母であること。

5-2.贈与を受ける人は20歳以上の子・孫のみ

贈与を受ける人は、贈与を受けた年の1月1日の時点で、20歳以上の子または孫であること。

また、国税庁のホームページに相続時精算課税が適用できるかどうかのチェックシートがありますので、利用する際には活用してみてください。

6.相続時精算課税制度を使う前に注意すべき2つのこと

この章では相続時精算課税制度を使う前に注意すべきことを紹介していきます。

6-1.使い方次第では節税にならない

相続時精算課税制度は使って必ず節税になる制度ではありません。

相続時精算課税制度を利用すると贈与税は控除されますが、相続発生時には相続時精算課税制度を適用した財産と、その他の相続財産を全て合わせた遺産の総額が、相続税の基礎控除額を超えた場合に相続税が課税されます。

そのため基本は節税ではなく、税金の先送りに過ぎません。

ただし、2,500万円の基礎控除があるので、大きな金額を素早く移動させたい時は有用な制度です。さらに、贈与時の価格を相続時にも適用できることから、財産の目減り時に使用すると節税対策として使える場合もあります。

相続時精算課税制度を使った節税対策は専門知識が必要になる場合があるため、詳細は税理士に相談することをおすすめします。

6-2.贈与でもらったものは、相続時に物納ができないこと

納税には、お金の代わりに相続した物(土地など)で税金を収める「物納」という制度がありますが、相続時精算課税制度を使って生前贈与を受けた財産は「物納」ができません。

納税には、お金の代わりに相続した物(土地など)で税金を収める「物納」という制度がありますが、相続時精算課税制度を使って生前贈与を受けた財産は「物納」ができません。

相続税は現金や預金だけでなく、土地や建物などにも課税されます。贈与を受けたものの、場合によっては相続で引き継いだ現預金よりも相続税が高くて、税金が支払えないということもよく起こります。

贈与をする時には、相続時の税金のことも考えておく必要があります。

関連情報を確認する

7.相続時精算課税制度のメリット・デメリットのまとめ

相続時精算課税制度を使うメリットは以下の3つです。

- 2,500万円まで非課税で贈与ができる

- 贈与額の合計が2,500万円を超えた分も一律20%しか課税されない

- 生前に多くの贈与ができるため相続時の争いを防止できる

贈与する人もされる人も、上手に節税をしてなるべく多く財産の継承ができるような選択の助けになれば幸いです。

相続時精算課税制度のメリットについてわからないことがある場合は、そのままにせず、税理士に相談することをおすすめします。

相続時精算課税制度を検討されている方は、ぜひ当プラザの初回完全無料相談をご活用ください。当プラザを運営するランドマーク税理士法人は、国内トップレベルの相続税申告実績を誇るプロフェッショナルです。お客様お一人おひとりのお気持ちに寄り添い、お客様にとって最善の財産承継が実現できるよう、わかりやすく丁寧にアドバイスさせていただきます。

なにをどこから手をつけたら良いか、分からない段階から、相談料などの費用が掛かってしまうと、安心して相談する事もできませんね。当法人では、完全に無料相談から相続税申告のサポートをさせていただいております。

なにをどこから手をつけたら良いか、分からない段階から、相談料などの費用が掛かってしまうと、安心して相談する事もできませんね。当法人では、完全に無料相談から相続税申告のサポートをさせていただいております。 無料相談は、平日(9時~18時)に限らず 土曜日(9時~18時)・日曜日(10時~17時)も対応しております。 ご相談は事前予約制となっておりますので まずはお電話または予約フォームにてお問合せください。お客様の利便性を重視して柔軟な相談対応をいたします。

無料相談は、平日(9時~18時)に限らず 土曜日(9時~18時)・日曜日(10時~17時)も対応しております。 ご相談は事前予約制となっておりますので まずはお電話または予約フォームにてお問合せください。お客様の利便性を重視して柔軟な相談対応をいたします。 当法人の強みは、東京に4拠点(丸の内、新宿、池袋、町田)、神奈川に8拠点、埼玉に2拠点、千葉に1拠点の全15拠点で、お客様対応が可能です。お近くの拠点にてご相談ください。

当法人の強みは、東京に4拠点(丸の内、新宿、池袋、町田)、神奈川に8拠点、埼玉に2拠点、千葉に1拠点の全15拠点で、お客様対応が可能です。お近くの拠点にてご相談ください。 当法人の担当者×税理士×国税OBという品質に加えて、当法人の徹底した調査と確認を前提として「この申告に間違いありません」と添付する事で、税務調査は実に1%未満となっております。これは全国平均の25%と比較すると圧倒的な実績となります。

当法人の担当者×税理士×国税OBという品質に加えて、当法人の徹底した調査と確認を前提として「この申告に間違いありません」と添付する事で、税務調査は実に1%未満となっております。これは全国平均の25%と比較すると圧倒的な実績となります。 私たちの強みは、お客様ファーストで対応する事にあります。「申告期限に間に合わせたい」「納税資金が足りないので相談にのって欲しい」「出来るだけ適正に不動産評価を下げて欲しい」「将来、税務署につつかれないようにして欲しい」「…という事情があるので、報酬の調整を相談させて欲しい」「一番、税金が安くなる遺産分割の方法と、割合を教えて欲しい」など、お客様のご要望は様々です。

私たちの強みは、お客様ファーストで対応する事にあります。「申告期限に間に合わせたい」「納税資金が足りないので相談にのって欲しい」「出来るだけ適正に不動産評価を下げて欲しい」「将来、税務署につつかれないようにして欲しい」「…という事情があるので、報酬の調整を相談させて欲しい」「一番、税金が安くなる遺産分割の方法と、割合を教えて欲しい」など、お客様のご要望は様々です。