相続税の申告をすると納税額が多額になってしまうことがあります。

続けて相続が発生すると相続税の負担もかなり重いものとなり、また、短期間に同じ財産に対して二重に相続税が課税されることになります。

このような場合に相続税の負担を軽減するため、相続税法では「相次相続控除」という制度が設けられています。

相次相続控除の要件や控除される金額の計算をよく理解し、この制度を有効に活用することをお勧めします。

1.相次相続控除とは

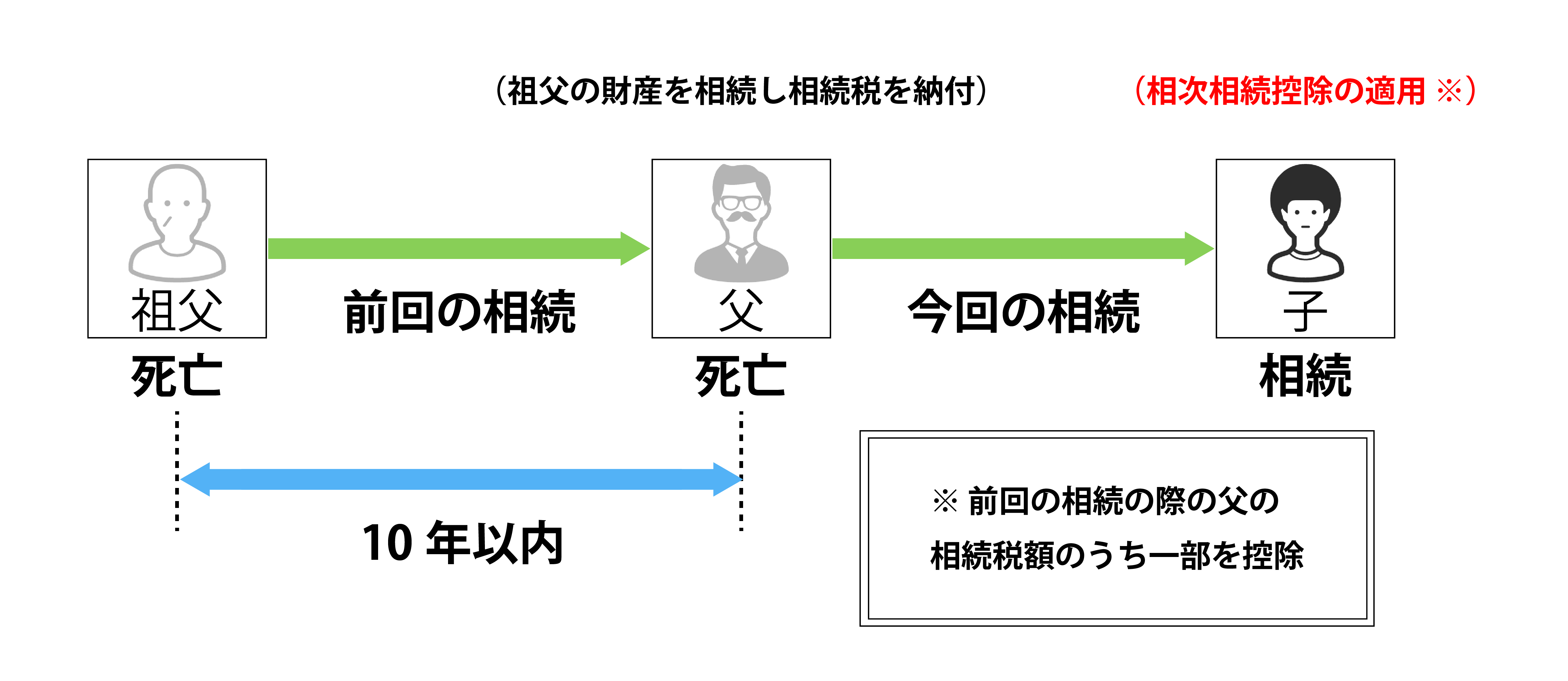

相次相続とは、相次で(あいついで)という言葉通り、短い間に相続が重なることいいます。

相次相続控除とは、10年以内に相次相続が発生した場合に相続税の負担が過重になるのを軽減する特例です。

短期間に続けて相続が発生すると同一の財産に二重に相続税が課税されることになるため、前回の相続時に課税された相続税の一定部分を今回の相続の相続税から控除する特例が設けられています。

相次相続控除を適用すると、例えば、祖父から財産を相続した父が祖父の死後10年以内に死亡した場合に、父が祖父の相続で課税された相続税の一定部分が、子が父の相続で納付する相続税から控除されます。

図で説明すると次のようになります。

この控除は10年以内で経過年数に応じて1年につき10%の割合で減額するよう計算しますので、前回の相続から今回の相続までの期間が短いほど控除額が多くなります。

控除される割合は、前回の相続から今回の相続までの期間が2年で80%(10年―2年)、6年で40%(10年―6年)となり、経過年数によって減少するよう計算されます。

関連情報を確認する

2.相次相続控除の要件

相次相続控除が受けられるのは次の要件に当てはまる場合です。なお、被相続人とは財産を遺して亡くなった人のことをいいます。

① この控除の適用を受ける人が被相続人の相続人であること

② 前回の相続開始から今回の相続の開始まで10年以内であること

③ 前回の相続で今回の相続の被相続人が相続財産を取得し、相続税が課税されていること

この控除の適用対象者は亡くなった方の相続人であることが要件とされていますので、遺言により財産を受け取っていても、相続人でなければこの控除は受けられません。

関連情報を確認する

3.相次相続控除の計算

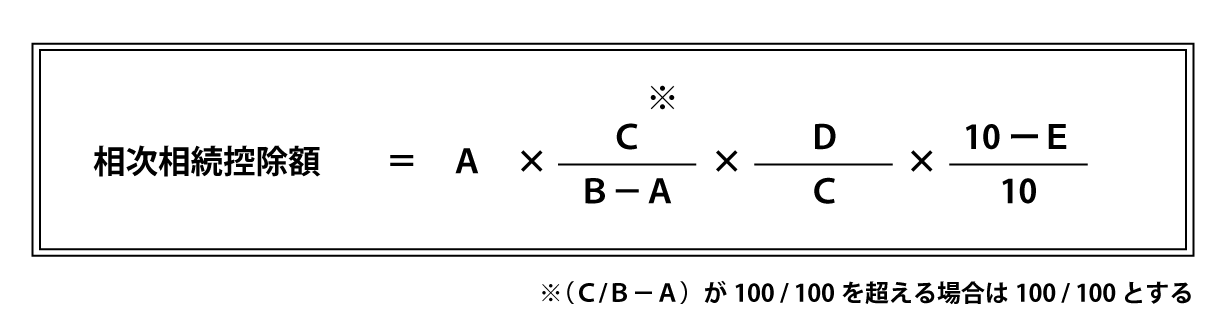

相次相続控除の計算では、前回の相続で課税された相続税額のうち、どの程度今回の相続による相続税額から控除されるかを算定します。また、控除額は、上記で説明したとおり、経過年数に応じて1年に10%の割合で減額されます。

各相続人の相次相続控除額は、次の算式により計算します。

A:今回の被相続人が前回の相続で取得した財産に課税された相続税額

この相続税額は、相続時精算課税の適用を受けていた場合に納付した贈与税を控除した後の金額で、納税猶予で免除された相続税額は含まれません。

B:今回の被相続人が前回の相続により取得した財産の価額(純資産価額※)

※ 純資産価額とは取得した相続財産及び相続時精算課税を適用した財産の価額から借金などの債務及び葬式費用を差し引いた金額です。

C:今回の相続で相続人や受遺者の全員が取得した財産の価額(純資産価額)

今回の相続で相続、遺贈や相続時精算課税による贈与によって財産を取得したすべての人の財産の価額の合計額です。

D:相次相続控除の適用を受ける相続人が相続した財産の価額(純資産価額)

E:前回の相続から今回の相続までの期間(1年未満の期間は切り捨てとなります)

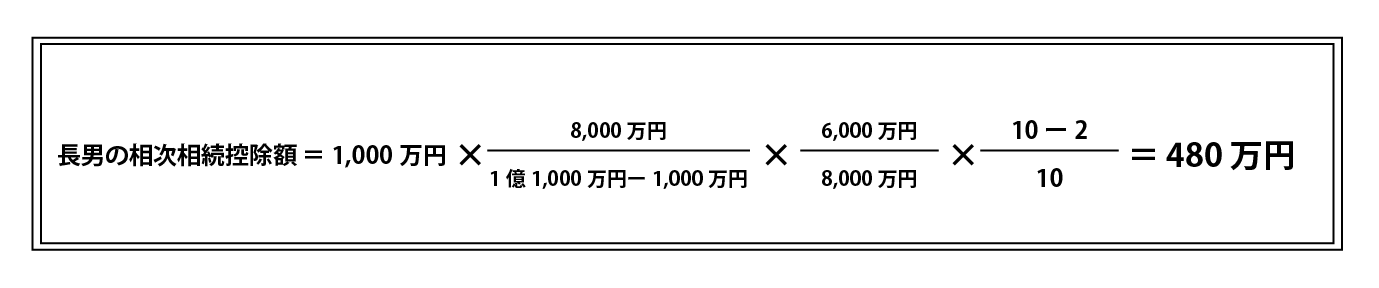

【具体的な計算事例】

祖父が2016年3月10日に死亡、その際相続税を納付していた父が2018年10月20日に死亡した場合、下記の条件で、長男が相続税を納付する際の相次相続控除の計算は次のようになります。

A:祖父の相続の際に父が課税された相続税額:1,000万円

B:祖父から父が相続した財産の価額:1億1,000万円

C:父の相続財産を引き継いだ全員が取得した財産の価額:8,000万円

D:長男が相続した財産の価額:6,000万円

E:経過年数 2年7か月⇒2年

このように長男の相次相続控除額は480万円となります。

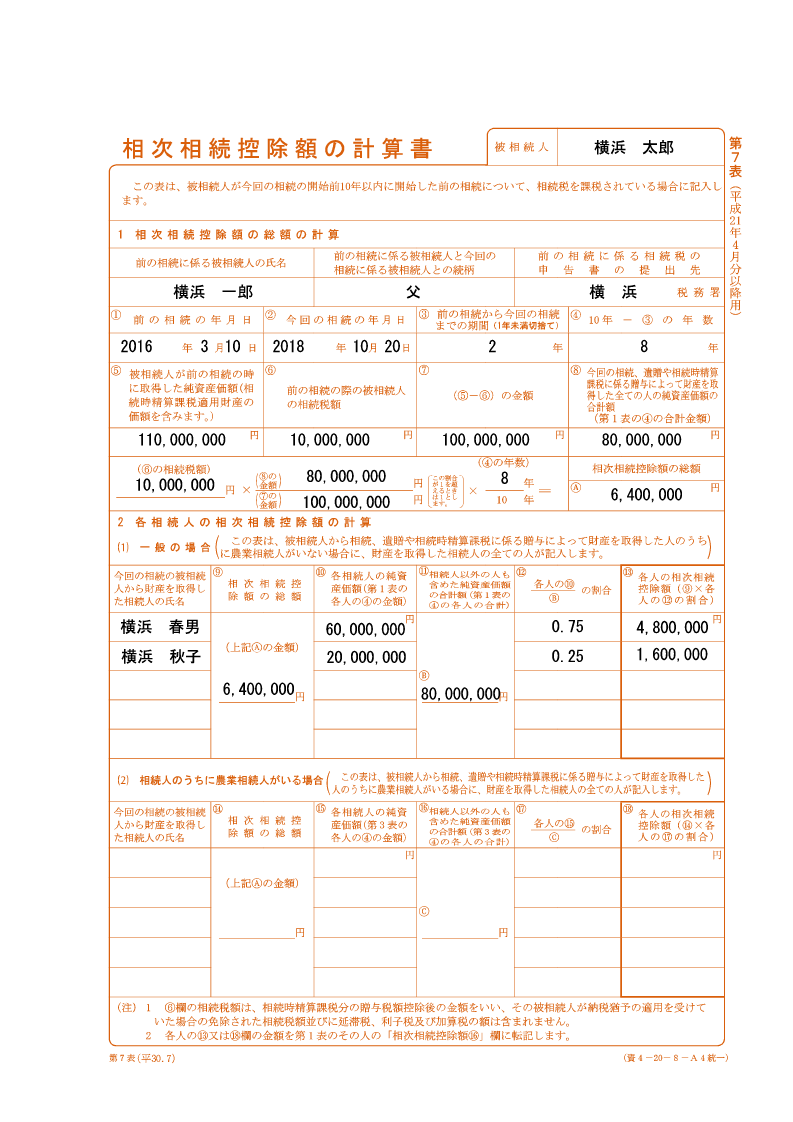

また、具体的な各相続人の相次相続控除額は、相続税申告書の「第7表(相次相続控除の計算書)」を使用して計算することになっています。

関連情報を確認する

4.相次相続控除を適用する手続き

相続税の申告期限は相続の開始を知った日の翌日から10か月以内ですが、相次相続控除の適用を受けるためには、相続税申告書の「第7表(相次相続控除の計算書)」を作成して提出します。また、控除額の計算の根拠として前回の相続税申告書控のコピーの添付が必要となります。

なお、相次相続控除を適用することによって相続税の納付税額が無くなる場合は、相続税の申告をする必要はありません。

【第7表(相次相続控除の計算書)】

関連情報を確認する

5.相次相続控除の注意事項

相次相続控除を適用する場合、次の注意点があります。

5-1.相続人でない場合には適用できない

相次相続控除の適用対象者は、相続人に限定されていますので、相続の放棄をした人や「欠格」「廃除」などで相続権を失った人が遺贈により財産を取得した場合でもこの控除は適用されません。

5-2.前回の相続で相続税が課税されていない場合は適用できない

父親の相続の際に母親が配偶者控除により相続税が課税されていないケースがあります。前回の相続で財産を取得していても相続税が課税されていない場合には相次相続控除は適用できません。

5-3.兄弟間の相続でも適用できる

父から子などの世代間の相続でなくても、要件を満たしていれば兄弟姉妹の間の相続でも相次相続控除が適用できます。

5-4.相続税の申告後でも適用できる

相続税の当初申告で相次相続控除の適用を忘れていても、申告期限から5年以内であれば更正の請求により相次相続控除の適用を受けることができます。

5-5.未分割でも適用できる

相続税の申告期限までに遺産分割が決まらない場合は法定申告分で分割したと仮定して相続税の申告することになりますが、この場合でも相次相続控除を受けることができます。

関連情報を確認する

6.まとめ

数年以内に連続して相続が発生すると同じ財産に二重に相続税が課税されることになり、税負担もかなり重いものとなります。相次相続控除の特例内容について解説しましたが、10年以内に二度相続が発生した場合には、要件等を確認し、忘れずにこの相続税を軽減する特例を活用しましょう。

なにをどこから手をつけたら良いか、分からない段階から、相談料などの費用が掛かってしまうと、安心して相談する事もできませんね。当法人では、完全に無料相談から相続税申告のサポートをさせていただいております。

なにをどこから手をつけたら良いか、分からない段階から、相談料などの費用が掛かってしまうと、安心して相談する事もできませんね。当法人では、完全に無料相談から相続税申告のサポートをさせていただいております。 無料相談は、平日(9時~18時)に限らず 土曜日(9時~18時)・日曜日(10時~17時)も対応しております。 ご相談は事前予約制となっておりますので まずはお電話または予約フォームにてお問合せください。お客様の利便性を重視して柔軟な相談対応をいたします。

無料相談は、平日(9時~18時)に限らず 土曜日(9時~18時)・日曜日(10時~17時)も対応しております。 ご相談は事前予約制となっておりますので まずはお電話または予約フォームにてお問合せください。お客様の利便性を重視して柔軟な相談対応をいたします。 当法人の強みは、東京に4拠点(丸の内、新宿、池袋、町田)、神奈川に8拠点、埼玉に2拠点、千葉に1拠点の全15拠点で、お客様対応が可能です。お近くの拠点にてご相談ください。

当法人の強みは、東京に4拠点(丸の内、新宿、池袋、町田)、神奈川に8拠点、埼玉に2拠点、千葉に1拠点の全15拠点で、お客様対応が可能です。お近くの拠点にてご相談ください。 当法人の担当者×税理士×国税OBという品質に加えて、当法人の徹底した調査と確認を前提として「この申告に間違いありません」と添付する事で、税務調査は実に1%未満となっております。これは全国平均の25%と比較すると圧倒的な実績となります。

当法人の担当者×税理士×国税OBという品質に加えて、当法人の徹底した調査と確認を前提として「この申告に間違いありません」と添付する事で、税務調査は実に1%未満となっております。これは全国平均の25%と比較すると圧倒的な実績となります。 私たちの強みは、お客様ファーストで対応する事にあります。「申告期限に間に合わせたい」「納税資金が足りないので相談にのって欲しい」「出来るだけ適正に不動産評価を下げて欲しい」「将来、税務署につつかれないようにして欲しい」「…という事情があるので、報酬の調整を相談させて欲しい」「一番、税金が安くなる遺産分割の方法と、割合を教えて欲しい」など、お客様のご要望は様々です。

私たちの強みは、お客様ファーストで対応する事にあります。「申告期限に間に合わせたい」「納税資金が足りないので相談にのって欲しい」「出来るだけ適正に不動産評価を下げて欲しい」「将来、税務署につつかれないようにして欲しい」「…という事情があるので、報酬の調整を相談させて欲しい」「一番、税金が安くなる遺産分割の方法と、割合を教えて欲しい」など、お客様のご要望は様々です。