「親から新居購入時の資金援助を受けられそうだけど、そのときに税金はかかるの?」

「子どもや孫など、家族間でお金を渡すだけでも、贈与税の対象になるのか?」

財産のやり取りを考えたとき、多くの方が不安に感じるのが「贈与税」です。

贈与税は、贈与する内容や金額、制度の選び方によって、税金の扱いが大きく異なります。さらに近年の税制改正により、非課税枠や制度の考え方にも注意が必要になっています。

そもそも「贈与税」は、どんな税金?

贈与税とは、個人から財産を受け取ったときにかかる税金です。対象となる財産には、現金だけでなく、不動産や株式なども含まれます。

一方で、法人から財産を受け取った際にかかる税金は、贈与税でなく「法人税」や「所得税」です。

こちらのページでは、個人間でやりとりをした財産に課される「贈与税」について、「贈与税とは何か」という基本から、いくらから税金がかかるのか、非課税になるケースや特例制度、税申告が必要な場面までをわかりやすく解説いたします。

贈与税は誰がいつ払うもの?(納税義務者と時期)

贈与税を支払うのは、財産をあげた人(贈与者)ではなく、財産を受け取った人(受贈者)です。

贈与税は、次の期間ごとに判断されます。

- 課税対象となる期間:1月1日から12月31日までの1年間

- 申告・納税の期間 :翌年の2月1日から3月15日まで

【参考】

▼No.4402 贈与税がかかる場合|国税庁

https://www.nta.go.jp/taxes/shiraberu/taxanswer/zoyo/4402.htm

贈与税はいくらからかかる?「110万円」の基準と2つの課税方式

贈与税がかかるかどうかは、年間いくらの財産を受け取ったかと、どの課税方式が適用されているかによって決まります。1月1日から12月31日までの1年間に受け取った財産の合計額が、それぞれの制度で定められた非課税枠を超えた場合、超えた部分に対して贈与税がかかる仕組みになっています。

現在、贈与税の計算には次の2つの課税方式があり、原則として、どちらか一方のルールに基づいて計算することになります。

| 1.暦年課税制度 | ②を選択しない場合に適用される一般的な方式。 年間110万円まで非課税。 |

|---|---|

| 2.相続時精算課税制度 | 条件を満たした場合に選択できる方式。 累計2,500万円まで非課税に加え、2024年以降は年間110万円の基礎控除も利用可能で非課税。 |

暦年課税制度とは

暦年課税制度とは、1年間(1月1日〜12月31日)に受け取った財産の合計額に応じて、贈与税を計算する制度です。暦年課税では、その年に受け取った財産の合計額が110万円以下であれば、贈与税はかからず、贈与税申告も必要ありません。

特別な手続きをしていない場合、贈与税はこの暦年課税制度で計算されます。

ただし、注意が必要なのは、110万円の非課税枠は、「もらった人ごと」に設定されているということです。

たとえば、同じ年に

- 父から100万円

- 母から100万円

を受け取った場合、110万円を超えた部分(90万円)が課税対象になります。

【参考】

▼No.4408 贈与税の計算と税率(暦年課税)|国税庁

https://www.nta.go.jp/taxes/shiraberu/taxanswer/zoyo/4408.htm

亡くなる直前の贈与は要注意!2024年から相続税の対象期間が7年に延長

暦年課税制度を利用するうえで、絶対に知っておかなければならないのが「持ち戻し」というルールです。 これは、簡単に言うと「亡くなる直前にあげたお金は、贈与ではなく“相続財産”として税金を計算しますよ」という決まりのことです。

これまでは「亡くなる前3年間」の贈与が対象でしたが、法改正により、2024年(令和6年)1月1日以降に行われる贈与から、この対象期間が「亡くなる前7年間」へと延長されました。

つまり、亡くなる直前にお金を渡して、相続税を減らそうとしても、この7年間のルールがあるため、駆け込みでの節税効果は薄くなってしまいます。

この改正により、これまで以上に「元気なうちから、1日でも早く贈与を始めること」が重要になりました。

相続時精算課税制度とは

相続時精算課税制度は、60歳以上の父母・祖父母から、18歳以上の子・孫へ贈与する場合に選択できる制度です。利用するには、あらかじめ税務署へ届出を行う必要があります。

この制度は、2024年(令和6年)1月1日以降の贈与分からルールが改正され、年間110万円までであれば、申告や相続時の精算が不要になりました。

累計2,500万円の特別控除とは

相続時精算課税制度を選択すると、贈与の累計額が2,500万円までは、贈与税がかかりません。

ただし、この2,500万円は非課税になるだけで、将来の相続時には、相続財産として合算して精算されるため、注意が必要です。

2024年新設!年間110万円の基礎控除

2024年の税制改正により、相続時精算課税制度でも、年間110万円までの基礎控除が新たに設けられました。

この範囲内であれば、

- 贈与税の申告は不要

- 相続時の持ち戻し計算※も不要

となり、少額の贈与でも手続きの負担がかからなくなっています。

※生前に贈与した財産を、相続が起きたときに相続財産へ足し戻して(=持ち戻して)相続税を計算すること

以前は、金額が少なくても毎年申告が必要だったため、相続時精算課税制度は使いにくいという側面がありました。この税制改正により、その点は大きく改善されています。

ただし、一度この制度を選択すると、暦年課税制度に変更することはできません。

相続時精算課税制度を検討している方は、贈与の目的や金額、将来の相続まで見据えたうえで、慎重に判断することが重要です。

【参考】

▼No.4103 相続時精算課税の選択|国税庁

https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4103.htm

▼令和5年度相続税及び贈与税の税制改正のあらまし|国税庁

https://www.nta.go.jp/publication/pamph/pdf/0023006-004.pdf

贈与税の計算方法と税率(「特例税率」と「一般税率」)

ここでは、最も一般的な暦年課税制度(基礎控除110万円)の、贈与税計算方法を見ていきます。

この贈与税の計算で押さえておきたいポイントは、「財産を贈る側、受け取る側の関係性によって、適用される税率が変わる」という点です。

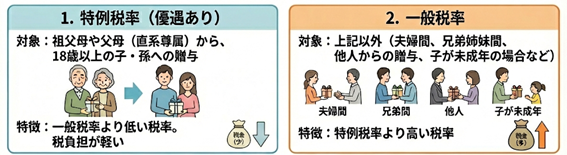

財産を贈る側、受け取る側の関係性で変わる「特例税率」と「一般税率」

贈与税には、2種類の税率表が用意されています。

- 特例税率(優遇あり)

・対象: 祖父母や父母(直系尊属)から、18歳以上の子・孫への贈与。

・特徴: 基礎控除後の課税価格に応じて一般税率よりも税率が低く設定されており、税負担が軽くなります。 - 一般税率

・対象: 上記以外(例:夫婦間、兄弟姉妹間、他人からの贈与、子が未成年の場合など)。

・特徴: 基礎控除後の課税価格に応じて特例税率よりも税率が高くなります。

贈与税の速算表

1.特例税率(優遇あり)

| 基礎控除後の課税価格 | 200万円以下 | 300万円以下 | 400万円以下 | 600万円以下 | 1,000万円以下 | 1,500万円以下 | 3,000万円以下 | 3,000万円超 |

|---|---|---|---|---|---|---|---|---|

| 税率 | 10% | 15% | 20% | 30% | 40% | 45% | 50% | 55% |

| 控除額 | - | 10万円 | 25万円 | 65万円 | 125万円 | 175万円 | 250万円 | 400万円 |

2.一般税率

| 基礎控除後の課税価格 | 200万円以下 | 400万円以下 | 600万円以下 | 1,000万円以下 | 1,500万円以下 | 3,000万円以下 | 4,500万円以下 | 4,500万円超 |

|---|---|---|---|---|---|---|---|---|

| 税率 | 10% | 15% | 20% | 30% | 40% | 45% | 50% | 55% |

| 控除額 | - | 10万円 | 30万円 | 90万円 | 190万円 | 265万円 | 415万円 | 640万円 |

【参考】

▼No.4408 贈与税の計算と税率(暦年課税)|国税庁

https://www.nta.go.jp/taxes/shiraberu/taxanswer/zoyo/4408.htm

【シミュレーション】実際に計算してみよう(暦年課税の場合)

例:18歳以上の子どもが、父から現金500万円をもらった場合(※その年に、他の贈与はないものとする)

◆Step1:課税価格を計算する

500万円 − 110万円(基礎控除) = 390万円

◆Step2:税率をかけ、控除額を差し引く(特例税率を適用)

390万円 × 15% − 10万円 = 48万5,000円

この場合の贈与税額は、48万5,000円となります。

贈与税がかからない非課税特例8選

特定の目的(教育、住宅取得など)のための贈与に限り、贈与税の負担を軽くする様々な「特例」が用意されています。これらの制度を活用すすることで、110万円の基礎控除枠を超えても、贈与税がかからないケースがあります。

ここでは、一般の方が知っておきたい主な8つの非課税特例をご紹介します。

【参考】

▼No.4405 贈与税がかからない場合|国税庁

https://www.nta.go.jp/taxes/shiraberu/taxanswer/zoyo/4405.htm

1. 日常生活に必要な「生活費・教育費」

夫婦や親子など、扶養義務のある関係で、生活に必要な範囲の生活費や教育費を支払う場合、贈与税はかかりません。

たとえば、「離れて暮らす大学生の子への仕送り」や「学費や教材費の支払い」などが該当します。

ただし、この特例が認められるのは、必要な都度、直接支払う場合に限られます。

数年分をまとめて渡したり、受け取ったお金を貯蓄や投資に回したりした場合は、贈与税の対象となる可能性があります。

2. 住宅取得等資金の贈与[適用期限:2026/12/31まで]

父母や祖父母から、自分が住むための住宅の取得資金(新築・購入・増改築)の援助を受けた場合、一定額まで贈与税が非課税になります。

| 非課税限度額 ※2026年現在 |

省エネ等住宅:1,000万円まで それ以外の住宅:500万円まで |

|---|---|

| 主な要件 | 財産を受け取る人(受贈者)が18歳以上で、合計所得金額が2,000万円以下であることなど、いくつかの条件があります。 |

※注意点

この特例は、適用期限が定められている制度です。

利用を検討する場合は、最新の適用期限を国税庁の情報で必ず確認してください。

【参考】

▼No.4508 直系尊属から住宅取得等資金の贈与を受けた場合の非課税|国税庁

https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4508.htm

3. 教育資金の一括贈与[適用期限:2026/3/31まで]

30歳未満の子や孫に対して、教育資金としてお金を一括で贈与した場合、受贈者1人につき最大1,500万円までが非課税になります。

この特例を利用するには、信託銀行などで専用口座を開設し、教育費の領収書を提出して引き出すといった手続きが必要です。

※注意点

この特例は、適用期限が定められている制度です。

利用を検討する場合は、最新の適用期限を国税庁の情報で必ず確認してください。

【参考】

▼No.4510 直系尊属から教育資金の一括贈与を受けた場合の非課税

https://www.nta.go.jp/taxes/shiraberu/taxanswer/zoyo/4510.htm

4. 結婚・子育て資金の一括贈与[適用期限:2027/3/31まで]

18歳以上50歳未満の子や孫に対し、結婚・出産・育児にかかる費用を一括で贈与した場合、受贈者1人につき最大1,000万円までが非課税になります。ただし、結婚費用は300万円までが非課税となります。

この特例も、専用口座の開設と領収書の提出が必要です。

※注意点

この特例は、適用期限が定められている制度です。

利用を検討する場合は、最新の適用期限を国税庁の情報で必ず確認してください。

【参考】

▼教育資金の一括贈与に係る贈与税非課税措置|文部科学省

https://www.mext.go.jp/a_menu/kaikei/zeisei/1332772.htm

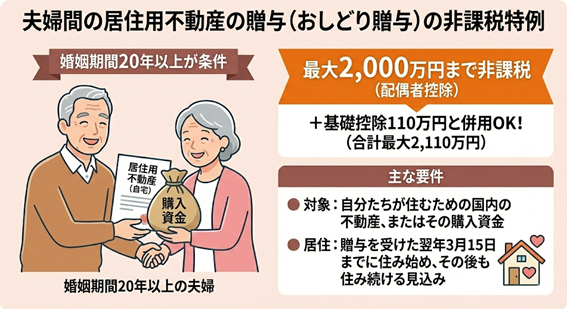

5. 夫婦間の居住用不動産の贈与(おしどり贈与)

婚姻期間が20年以上の夫婦間で、現在住んでいる自宅(居住用不動産)や、その購入資金を配偶者に渡す場合、最大2,000万円までが非課税になります。

※年間110万円の基礎控除とは別に利用できます。

【参考】

▼No.4452 夫婦の間で居住用の不動産を贈与したときの配偶者控除|国税庁

https://www.nta.go.jp/taxes/shiraberu/taxanswer/zoyo/4452.htm

6. 特定障害者への贈与(特定贈与信託)

親が、障害のある子どもの生活費や医療費に充てるために財産を託すなど、重度の障害がある方の生活を支える目的で、信託を利用して贈与を行う場合、一定額まで贈与税がかかりません。

非課税となる金額は、最大6,000万円(条件によっては3,000万円)です。

7. 離婚に伴う財産分与

離婚にともなって行われる財産分与については、原則として贈与税はかかりません。

たとえば、婚姻中に夫婦で築いた預貯金や不動産を、離婚時に分け合う場合がこれにあたります。「もらう」「あげる」ではなく、夫婦の共有財産を分割する行為と考えられるため、原則として贈与税はかかりません。

ただし、分与される財産が明らかに多すぎる場合などは、贈与税の対象となることがあります。

8. 香典・見舞金など

結婚祝いや出産祝い、香典、病気や災害時の見舞金など、社会通念上、常識的な範囲で受け取るお金については、贈与税はかかりません。

たとえば、親族や知人から受け取る結婚祝いや弔意としての香典などがこれにあたります。

一方で、金額が高額すぎる場合や、実質的に財産の贈与と判断される場合には、課税対象となる可能性があります。

「これも贈与になるの!?」見落としがちな“みなし贈与”に要注意

「直接お金をもらったわけではないから、贈与にはならないはず」

そう思っていても、税法上は贈与と同じ扱いになるケースがあります。これを「みなし贈与」といいます。

お金を直接もらっていなくても、結果として財産が増えたり、支払いを免れたりした場合、本人の意図に関係なく、贈与税の対象になることがあるため注意が必要です。

よくある「みなし贈与」の例

1.著しく低い価格での財産の売買(低額譲渡)

親子間で土地や建物を売買する場合でも、価格が時価より極端に低いと、差額が贈与とみなされることがあります。

たとえば、時価5,000万円の土地を1,000万円で売却した場合、差額の4,000万円が贈与と判断される可能性があります。

2.借金の免除・肩代わり

親から借りたお金について、「もう返さなくていい」と言われていた場合でも、その免除された金額は、贈与を受けたものとみなされることがあります。

また、返済期限を決めず、事実上返していない状態が長く続いている場合も、贈与と判断される可能性があります。

3.保険料負担者と異なる受取人

生命保険では、保険料を負担した人と、保険金を受け取る人が異なる場合、受け取った保険金が贈与とみなされることがあります。

知らないうちに贈与税がかかるケースに要注意

みなし贈与は、「節税のつもりはなかった」「知らなかった」というような場合でも課税される点が特徴です。

- 親族間での金銭の貸し借り

- 不動産の売買

- 生命保険の契約内容

特に、上記の例のように、金額が大きくなりやすい場面では、事前に専門家へ確認することが重要です。

【参考】

▼No.4420 親から金銭を借りた場合

https://www.nta.go.jp/taxes/shiraberu/taxanswer/zoyo/4420.htm

▼No.4423 個人から著しく低い価額で財産を譲り受けたとき|国税庁

https://www.nta.go.jp/taxes/shiraberu/taxanswer/zoyo/4423.htm

贈与税の申告手続きと納税方法

贈与税は、すべての贈与で申告が必要になるわけではありません。

次のような場合には、贈与税の申告が必要です。

- 1年間の贈与額が、基礎控除額を超えた場合(110万円超)

- 配偶者控除などの特例制度を利用する場合

申告期限と提出先

贈与税の申告は、次の期間・場所で行います。

申告時に必要な主な書類として、贈与税の申告書(第1表など)、本人確認書類(マイナンバーカード等)などがあります。また、親子・祖父母間の贈与で「特例税率」を適用して税金を安く計算した場合は、関係を証明するための戸籍謄本なども必要になります。

| 申告期間 | 贈与を受けた年の翌年 2月1日から3月15日まで |

|---|---|

| 提出先 | 受贈者(財産を受け取った人)の住所地を管轄する税務署 |

申告期限を過ぎると、無申告加算税や延滞税などのペナルティが課される可能性があります。

贈与を受けた場合は、早めに申告の要否を確認しておくと安心です。

自宅からできる申告・納税方法

現在は、税務署の窓口へ出向かなくても、申告や納税を行うことができます。

金融機関での納付のほか、クレジットカード納付やスマホアプリによる納付(Pay払い)、コンビニ納付など、自分に合った方法を選べるようになっています。

e-Tax(電子申告)

パソコンやスマートフォンから申告書を作成・送信できます。

マイナンバーカードがあれば、手続きがスムーズです。

https://www.e-tax.nta.go.jp/

https://www.e-tax.nta.go.jp/

贈与税に関するよくある質問(FAQ)

ここでは、贈与税について多くの方が疑問に感じやすいポイントを整理して解説します。

Q. 現金を手渡しすれば、税務署にばれないのでしょうか?

A. いいえ、現金の手渡しであっても、税務署に把握される可能性は十分にあります。

税務署は、預貯金の動きや高額な支出など、さまざまな情報からお金の流れを確認しています。

たとえば、親の口座から多額の現金が引き出された時期と、子どもの口座への入金や高額な買い物の時期が重なると、不自然な資金移動として確認されることがあります。

また、特に発覚しやすいのが、相続が発生した後の相続税の税務調査です。

相続税の税務調査では、過去の預金通帳などをさかのぼって確認されることが多く、その過程で、過去の現金による贈与が問題になるケースも少なくありません。

「現金で渡したから分からないだろう」と考えるのはリスクが高いため、贈与にあたる場合は、正しく申告することが大切です。

Q. 贈与税の申告に時効はありますか?無申告が後から分かった場合はどうなりますか?

A. 制度上は時効(除斥期間)がありますが、それを待つのは非常にリスクが高いため、自主的な申告をお勧めします。

申告漏れが発覚した場合、贈与税そのものに加えて、次のようなペナルティが課される可能性があります。

- 延滞税…納付が遅れた期間に応じてかかる利息のような税金

- 無申告加算税…申告をしなかったことに対するペナルティ(原則10〜20%)

- 重加算税…意図的な隠ぺいや虚偽があると判断された場合の重いペナルティ(最大40%)

ただし、申告漏れに気づいた段階で自主的に申告・納税を行えば、ペナルティが軽減される場合もあります。

不安な点がある場合は、できるだけ早めに専門家へ相談することが大切です。

Q. 毎年110万円以内なら、どんな渡し方でも問題ありませんか?

A. いいえ、金額が110万円以内でも、渡し方によっては贈与と認められないことがあります。

贈与税では、「いくら渡したか」だけでなく、その都度、贈与する意思があったかどうかが重視されます。

問題になりやすい例として、「毎年同じ時期」に「毎年ほぼ同じ金額」を「長期間にわたって渡している」場合、税務署から「最初から数年分をまとめて贈与する約束があったのではないか」と判断され、たとえ1年ごとの金額が110万円以内であっても、まとめて贈与したものとして課税されることがあります。

対策のポイントとして、毎年110万円以内で贈与を行う場合でも、下記のような工夫をしておくと、後から贈与と認められないリスクを下げることができます。

- 贈与契約書を作成する

- 毎年、贈与の内容を明確にしておく

- 金額や時期を固定しすぎない

贈与税は、正しい知識と専門家のサポートで安心して進められます

贈与税は、課税の仕組みや特例の条件を知らないまま進めてしまうと、思わぬ税負担や申告漏れにつながることがある制度です。

一方で、制度の内容を正しく理解し、ルールに沿って活用すれば、将来の相続を見据えた有効な選択肢にもなります。

この記事のポイント

- 贈与税は、財産をもらった人(受贈者)が支払う税金である。

- 贈与税の計算方法には、①「暦年課税(年間110万円まで非課税)」と、②「相続時精算課税(年間110万円の基礎控除+累計2,500万円の特別控除)」の2つがある。

- 住宅取得資金や教育資金、夫婦間の贈与など、目的に応じて非課税特例を利用できるケースがある。

- 借金の免除や著しく安い価格での売買など、意図していなくても贈与と判断される「みなし贈与」には注意が必要である。

- 申告が必要な場合は、贈与を受けた年の翌年3月15日までに手続きを行う。

贈与税の制度は、特例の要件や課税方式の選択などが複雑で、家族構成や資産状況によって最適な方法は異なります。

「自分の場合、どの特例が使えるのか」

「将来の相続まで考えると、どの制度を選んだらいいのか」

といった点で迷われる場合は、相続・贈与に詳しい税理士に相談することで、判断が整理しやすくなります。

早めに全体像を確認しておくことで、余計なトラブルを避けながら、安心して資産の引き継ぎを進めることができます。

ランドマーク税理士法人では、贈与税や相続に関する無料相談を行っています。

具体的な状況を伺いながら、制度の選び方や進め方について丁寧にご案内しますので、お気軽にご相談ください。

なにをどこから手をつけたら良いか、分からない段階から、相談料などの費用が掛かってしまうと、安心して相談する事もできませんね。当法人では、完全に無料相談から相続税申告のサポートをさせていただいております。

なにをどこから手をつけたら良いか、分からない段階から、相談料などの費用が掛かってしまうと、安心して相談する事もできませんね。当法人では、完全に無料相談から相続税申告のサポートをさせていただいております。 無料相談は、平日(9時~18時)に限らず 土曜日(9時~18時)・日曜日(10時~17時)も対応しております。 ご相談は事前予約制となっておりますので まずはお電話または予約フォームにてお問合せください。お客様の利便性を重視して柔軟な相談対応をいたします。

無料相談は、平日(9時~18時)に限らず 土曜日(9時~18時)・日曜日(10時~17時)も対応しております。 ご相談は事前予約制となっておりますので まずはお電話または予約フォームにてお問合せください。お客様の利便性を重視して柔軟な相談対応をいたします。 当法人の強みは、東京に4拠点(丸の内、新宿、池袋、町田)、神奈川に7拠点、埼玉に2拠点、千葉に1拠点の全15拠点で、お客様対応が可能です。お近くの拠点にてご相談ください。

当法人の強みは、東京に4拠点(丸の内、新宿、池袋、町田)、神奈川に7拠点、埼玉に2拠点、千葉に1拠点の全15拠点で、お客様対応が可能です。お近くの拠点にてご相談ください。 当法人の担当者×税理士×国税OBという品質に加えて、当法人の徹底した調査と確認を前提として「この申請に間違いありません」と添付する事で、税務調査は実に1%未満となっております。これは全国平均の25%と比較すると圧倒的な実績となります。

当法人の担当者×税理士×国税OBという品質に加えて、当法人の徹底した調査と確認を前提として「この申請に間違いありません」と添付する事で、税務調査は実に1%未満となっております。これは全国平均の25%と比較すると圧倒的な実績となります。 私たちの強みは、お客様ファーストで対応する事にあります。「申告期限に間に合わせたい」「納税資金が足りないので相談にのって欲しい」「出来るだけ適正に不動産評価を下げて欲しい」「将来、税務署につつかれないようにして欲しい」「…という事情があるので、報酬の調整を相談させて欲しい」「一番、税金が安くなる遺産分割の方法と、割合を教えて欲しい」など、お客様のご要望は様々です。

私たちの強みは、お客様ファーストで対応する事にあります。「申告期限に間に合わせたい」「納税資金が足りないので相談にのって欲しい」「出来るだけ適正に不動産評価を下げて欲しい」「将来、税務署につつかれないようにして欲しい」「…という事情があるので、報酬の調整を相談させて欲しい」「一番、税金が安くなる遺産分割の方法と、割合を教えて欲しい」など、お客様のご要望は様々です。