相続税とは、ご家族など身近な方が亡くなり相続が発生した際に、相続する財産に対して課される税金ですが、実は「相続人となった方の全員が必ず相続税を納めるわけではない」ということをご存じでしょうか。

こちらでは相続税についてはじめに知っておきたいポイントを徹底解説いたします。

- 相続税の概要

- 相続税申告が必要なケースと不要なケースがある

- 相続税の税率は遺産額によって変動する

- 相続税申告には期限がある

- 相続税の課税対象となる財産/非課税となる財産について

- 相続税の基礎控除額について

- 相続税の減額につながる特例や控除制度について

- 相続税の計算方法 – 計算の具体例と納税額の早見表付き

- 相続税についての注意点

- 相続税申告なら豊富な知識と実績をもつ相続税専門の税理士へご相談を

相続税の概要

相続税は、(1)亡くなった方(以下、被相続人)の配偶者や子などの相続人が財産を相続した場合、(2)遺贈(遺言書)により財産を取得した場合に、財産を取得した人が納める税金です。

相続税は申告納税制度を採用しているため、相続税がかかる場合には納税者が自ら納めるべき税額を計算し、課税価格、相続税額、その他相続財産の詳細を相続税申告書に記載して申告納税する必要があります。

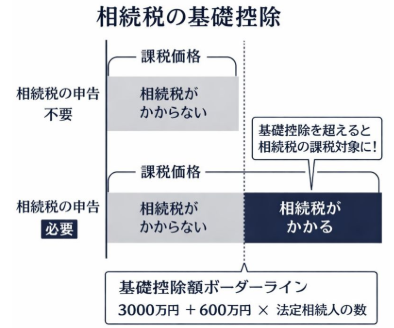

相続税申告が必要なケースと不要なケースがある

実は、被相続人の財産を取得した人の全員が相続税を納めることになるのではありません。

相続税申告の要否を判断する基準となるのが、基礎控除です。

基礎控除とは、相続又は遺贈により財産を取得した全ての者に係る課税財産(課税価額)から、差し引く金額を言い、具体的には、3,000万円と600万円に法定相続人の数を乗じて算出した金額との合計金額になります。

なお、課税財産(課税価額)は、取得した相続財産から債務や葬式費用を差し引いた金額です。課税価格が相続税の基礎控除額を下回る場合には、相続税が算出されませんので、相続税申告が不要となります。

反対に、基礎控除額を超える場合には、超えた部分に対して相続税がかかるため、相続税の申告が必要となるのです。

【相続税の基礎控除額の計算式】

3,000万円+600万円×法定相続人の数

法改正により2015年に基礎控除額が引き下げられる以前の課税割合は4%台であったところ、不動産や有価証券の価格上昇なども背景に、相続税割合は年々増加傾向にあり、令和5年時点では相続税の課税割合は9.9%ほどまで増加しています。

相続税の税率は遺産額によって変動する

相続税は、遺産の金額や法定相続人の状況等に応じて税率が変動するのも大きな特徴です。消費税のように一律○○%と決まっているのではなく、法定相続分に応ずる取得金額によって10%から55%まで変動します。

これを超過累進課税といい、課税対象となる遺産額が高くなるにつれ、段階的に税率も高くなるシステムです。

| 法定相続分に応じた所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | ー |

| 1,000万円超から3,000万円以下 | 15% | 50万円 |

| 3,000万円超から5,000万円以下 | 20% | 200万円 |

| 5,000万円超から1億円以下 | 30% | 700万円 |

| 1億円超から2億円以下 | 40% | 1,700万円 |

| 2億円超から3億円以下 | 45% | 2,700万円 |

| 3億円超から6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

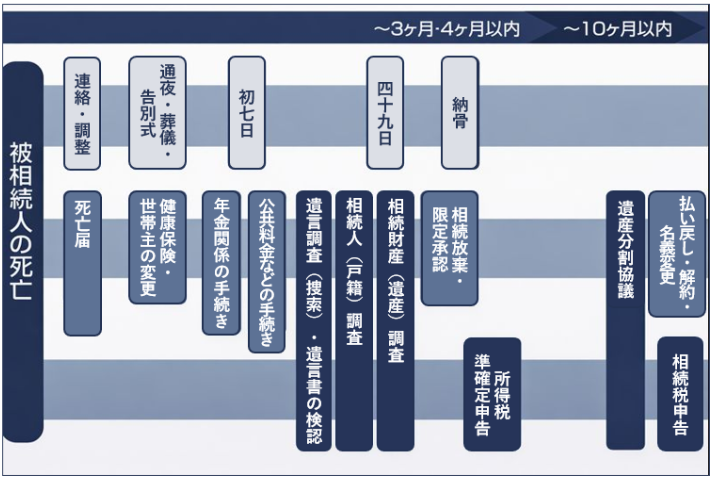

相続税申告には期限がある

相続税は、被相続人が死亡したことを知った日(相続の開始日)の翌日から10か月以内に申告し、納税まで完了させるものと定められています。

一般的には被相続人が亡くなった当日にその死亡の事実を知ることになると考えられますので、被相続人の死亡日の翌日から起算して10か月を過ぎる前に申告納税が必要ということになります。

この10か月という期間は、決して長いものではありません。実際には葬儀・供養の手配、死後の事務手続き(行政への届け出やお部屋の片づけなど)にはじまり、相続の準備、手続きに必要な書類の収集、場合によっては準確定申告など、数多くの煩雑な手続きを行うことになりますので、多くの手間と時間がとられてしまいます。

【相続税申告までの流れ】

相続の中でも特に重要なのが、誰がどの財産を相続するのかを決める遺産分割です。被相続人が遺言書で遺産分割方針を示していればスムーズに手続きが進むと考えられますが、遺言書がない場合には、財産調査を行い、どのように遺産分割するか相続人全員で話し合って決める必要があります。

遺産分割では相続人同士の意見が衝突して難航するケースも珍しくありません。10か月という相続税申告の期限を1日でも過ぎてしまうと、ペナルティとして延滞税や加算税がかかることもありますので、手続きは早めに進めていくようにしましょう。

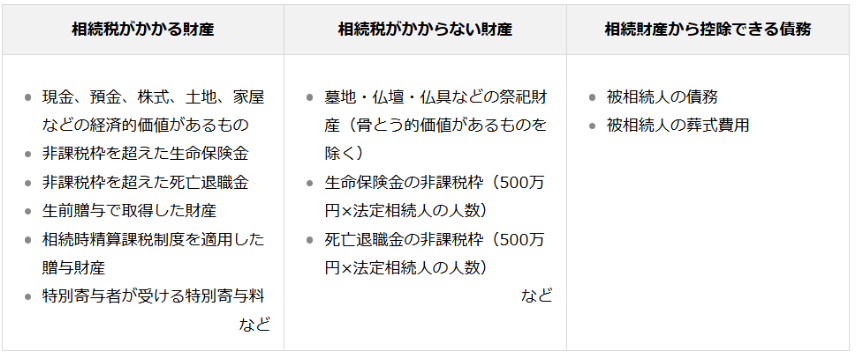

相続税の課税対象となる財産/非課税となる財産

相続税は、原則として亡くなった時点で被相続人が所有していた財産すべてが課税対象となりますが、中には墓地などの相続税が非課税となる財産もあります。

現金や不動産などの経済的価値のあるものはすべて相続税の課税対象となることはイメージがつきやすいと思いますが、気をつけなければならないのが生命保険金や死亡退職金にも相続税がかかるという点です。

これらは被相続人の所有していた財産ではないため相続財産ではなく、遺産分割の対象外となりますが、「被相続人の死亡により受け取るお金」という性質上、相続税においてはみなし相続財産として相続税がかかるのです。

ただし、みなし相続財産の受取人が相続人の場合には非課税枠(500万円×法定相続人の数)が適用され、非課税枠を超えた部分のみに相続税がかかります。

また、相続税を計算するうえで被相続人の葬式にかかった費用と、被相続人の債務(借入金や未払金で、被相続人の死亡時点で確実に存在すると認められるもの)は相続財産から差し引くことができます。

相続税の減額につながる特例や控除制度について

相続税には、遺されたご家族の居住や事業の継続への配慮、被相続人の配偶者のこれからの生活を保障する目的などから、納税額を減額するお得な特例や控除制度が設けられています。

さまざまな制度がありますが、こちらでは主なものとして小規模宅地等の特例と配偶者の税額軽減についてご紹介します。

なお、これらの制度を適用するためには、相続税申告書を提出する必要がありますのでご注意ください。

小規模宅地等の特例

被相続人等の居住用の宅地や事業のために所有していた宅地等を相続する場合、一定の要件を満たすことで、その宅地等の相続税評価額を50%から最大80%減額する特例です。

相続財産の評価額が減額されれば、その分相続税額を抑えることができるため、非常にお得な特例といえるでしょう。

ただ、大きな減額につながる特例であることから、適用するための要件は非常に細かく複雑です。小規模宅地等の特例の適用をお考えの際は、相続税に精通した税理士に相談して適用可否を判断してもらうとよいでしょう。

| 区分 | 主な例 | 減額割合 |

|---|---|---|

| 特定居住用宅地等 | 330㎡までの被相続人等の自宅の敷地 | 80% |

| 特定事業用宅地等 | 400㎡までの被相続人等の店舗などの敷地 | 80% |

| 貸付事業用宅地等 | 200㎡までの被相続人等が貸し付けていた不動産の敷地 | 50% |

配偶者の税額軽減(配偶者控除)

被相続人の配偶者にのみ適用できる税額軽減制度です。

相続等により配偶者が実際に取得することになった正味の財産額が、(1)配偶者の法定相続分に相当する金額以下、または(2)1億6,000万円以下であれば、配偶者に相続税がかかりません。

遺産分割の結果、配偶者が法定相続分に相当する金額よりも多い財産額を取得することになったとしても、その金額が1億6,000万円以下であれば配偶者に相続税はかからない(0円になる)ということです。

相続税の計算方法 – 計算の具体例と納税額の早見表付き

相続税は、単純に「それぞれの取得した財産額×税率」が納税額になるわけではありません。

簡単にご説明すると、相続人全員の課税価格の合計から、法定相続分という法で定められた相続割合に従い相続税の総額を算出し、その後、実際に取得した割合をもとに各人が負担すべき納税額を算出する流れですが、この中には債務控除や超過累進課税率に応じた税率と控除の適用、特例・控除の適用など、複雑な計算が絡みます。

課税の公平性を図るためにこのような計算方式が採用されているのですが、所得税などその他の税目よりもはるかに複雑で難易度の高い計算が求められることがわかります。

相続税の計算の流れ

ステップ1:課税遺産総額の計算

まずは相続税の課税対象となる「課税遺産総額」を計算します。

- 相続時精算課税により贈与を受けていた場合は、まず相続や遺贈で取得した財産(遺産総額)の価額に、その贈与財産の価額を加算します。

- 次に、葬式費用、債務、非課税財産を差し引き、純資産価額を算出します。

- 暦年贈与を受けていた場合には、純資産価額に暦年贈与加算として相続開始前7年以内の贈与財産の価額を加算し(4~7年前の贈与について、合計で100万円まで加算対象外)、課税価格を算出します。

- 課税価格から基礎控除額を差し引き、残った部分が課税遺産総額となります。

ステップ2:相続税の総額の計算

法定相続分に応じた仮の相続税をもとに「相続税の総額」を計算します。

- 相続人が法定相続分に従い財産を取得したものとして、各人の取得金額を計算します。

- 各人の取得金額に応じた相続税の税率を掛け、控除額を差し引いて各人の相続税額を計算します。

- 各人の金額を合計したものが相続税の総額となります。

ステップ3:各人の実際に納付すべき相続税額の計算

「相続税の総額」を、実際に取得した割合に応じて各人に割り振り(按分)します。

- 相続税の総額を、各人の課税価格の割合で按分し、各人の相続税額を計算します。

- 財産の取得者が被相続人の一親等の血族(代襲して相続人となった直系卑属を含みます)および配偶者以外の人である場合、その人の相続税額の2割に相当する金額が相続税額に加算されます。

- 各人ごとの相続税額から、「配偶者の税額軽減額」などの税額控除の額を差し引き、残った金額が各人の納付すべき相続税額となります。

相続税の計算の具体例

具体的な例をあげてご説明します。

夫(被相続人)の財産(課税価格):1億円

妻が6,000万円、長男・次男が2,000万円ずつ相続した場合

ステップ1:課税遺産総額の計算

まず、課税価格から基礎控除額を差し引き、課税遺産総額を計算します。

- 課税価格1億円 - 基礎控除額4,800万円(3,000万円+600万円×3人) = 5,200万円

ステップ2:相続税の総額の計算

課税遺産総額を法定相続分(妻:1/2、長男・次男:1/4)に従い分割します。

- 妻:5,200万円×1/2=2,600万円

- 長男:5,200万円×1/4=1,300万円

- 次男:5,200万円×1/4=1,300万円

各人の取得金額を相続税の速算表に当てはめ、各人の相続税額を計算します。

- 妻:2,600万円×税率15%-控除額50万円=340万円

- 長男:1,300万円×税率15%-控除額50万円=145万円

- 次男:1,300万円×税率15%-控除額50万円=145万円

各人の相続税額を合計し、相続税の総額を計算します。

- 340万円+145万円+145万円=630万円

ステップ3:各人の実際に納付すべき相続税額の計算

相続税の総額を実際に相続する割合で按分します。

- 妻:6,000万円/1億円=60%

- 長男:2,000万円/1億円=20%

- 次男:2,000万円/1億円=20%

↓

- 妻:630万円×60%=378万円

- 長男:630万円×20%=126万円

- 次男:630万円×20%=126万円

妻の相続する金額は6,000万円で、1億6,000万円以下ですので、配偶者の税額軽減が適用され、妻の相続税額は0円となります。

したがって、最終的な相続税額は以下のようになります。

- 妻:0円

- 長男:126万円

- 次男:126万円

相続税納税額の早見表

遺産総額と相続状況(法定相続人の状況)に応じた相続税の総額の早見表をご用意しましたのでご参考ください。この相続税の総額は、配偶者の税額軽減を適用した金額となっています。

なお、この早見表は実際の相続する割合が法定相続分と同じ場合の相続税額です。法定相続分とは異なる割合で遺産分割した場合にはこの限りではありませんのでご注意ください。

配偶者と子が相続人の場合

| 遺産総額 | 配偶者 | 配偶者 | 配偶者 | 配偶者 |

|---|---|---|---|---|

| 子供1人 | 子供2人 | 子供3人 | 子供4人 | |

| 5,000万円 | 40万円 | 10万円 | 0円 | 0円 |

| 6,000万円 | 90万円 | 60万円 | 30万円 | 0円 |

| 7,000万円 | 160万円 | 110万円 | 80万円 | 50万円 |

| 8,000万円 | 235万円 | 160万円 | 130万円 | 100万円 |

| 9,000万円 | 310万円 | 215万円 | 180万円 | 150万円 |

| 1億円 | 385万円 | 290万円 | 230万円 | 200万円 |

| 1.5億円 | 920万円 | 665万円 | 570万円 | 475万円 |

| 2億円 | 1,670万円 | 1,120万円 | 945万円 | 850万円 |

| 2.5億円 | 2,460万円 | 1,630万円 | 1,360万円 | 1,225万円 |

| 3億円 | 3,460万円 | 2,380万円 | 1,860万円 | 1,600万円 |

| 5億円 | 7,605万円 | 5,640万円 | 4,590万円 | 3,800万円 |

子だけが相続人の場合

| 遺産総額 | 子だけが相続人の場合 | |||

|---|---|---|---|---|

| 子供1人 | 子供2人 | 子供3人 | 子供4人 | |

| 5,000万円 | 160万円 | 80万円 | 20万円 | 0円 |

| 6,000万円 | 310万円 | 180万円 | 120万円 | 60万円 |

| 7,000万円 | 480万円 | 320万円 | 220万円 | 160万円 |

| 8,000万円 | 680万円 | 470万円 | 330万円 | 260万円 |

| 9,000万円 | 920万円 | 620万円 | 480万円 | 360万円 |

| 1億円 | 1,220万円 | 770万円 | 630万円 | 490万円 |

| 1.5億円 | 2,860万円 | 1,840万円 | 1,440万円 | 1,240万円 |

| 2億円 | 4,860万円 | 3,340万円 | 2,460万円 | 2,120万円 |

| 2.5億円 | 6,930万円 | 4,920万円 | 3,960万円 | 3,120万円 |

| 3億円 | 9,180万円 | 6,920万円 | 5,460万円 | 4,580万円 |

| 5億円 | 1億9,000万円 | 1億5,210万円 | 1億2,980万円 | 1億1,040万円 |

相続税についての注意点

相続税の概算をご自身で確認するために上記の早見表は非常に役に立ちますが、実際に相続税申告を行う際は以下の点に気をつけるようにしましょう。

遺産総額を正確に把握するために事前の財産調査が重要

ご自身に相続税がかかるのかを正しく判断するため、ならびに相続税を正しく計算するためには、遺産額をしっかりと把握することが不可欠です。

特に相続する財産の中でも不動産は価格変動の大きい財産であり、かつ遺産額の中でも多くの割合を占めるため、相続税額に大きな影響を与えると考えられます。誤った金額をもとに計算してしまうと、相続税額が膨れ上がってしまうリスクもあるため、財産調査は慎重に行う必要があるでしょう。

相続税は一般の方がご自身で計算することも可能ではありますが、財産評価をきちんと行い、相続税額を適切に算出するためには、相続税に精通した税理士に依頼することをおすすめいたします。

特例や控除により相続税額が0円になっても申告が必要

計算の具体例でもご紹介したように、配偶者の税額軽減を適用することで配偶者に相続税がかからなくなるケースや、小規模宅地等の特例の適用により相続税が0円となるケースもあります。

注意すべきなのは、特例や控除は相続税申告を行ってはじめて適用されるという点です。相続税申告書に特例適用の旨を記載して税務署に申告することを怠った場合、適用できるはずだった特例や控除が受けられず、払わなくてよかったはずの税金を支払うことになりかねません。相続税がかからない場合でも、特例や控除を適用する場合は相続税申告を忘れずに行いましょう。

相続税に関するご相談は豊富な知識と実績をもつ相続税専門の税理士まで

ここまで相続税についての概要や計算方法、注意点など詳しく解説しましたが、まずはご自身に相続税がかかるのかどうか判断する必要があります。そのためには正確な財産調査を行うことが何よりも大切です。そして相続税がかかる場合には、非常に難易度の高い複雑な計算を行い、相続税の申告期限内に申告納税を完了させる必要があります。

相続税申告に必要な財産の評価方法や相続税の計算に関するルールは多岐に渡るうえ、相続税申告時には数多くの書類を扱うことになります。膨大な量の情報を整理し、正しく相続税申告を行うことは、相続税に不慣れな方には非常に難しく、大きな負担が伴うでしょう。

相続税に関する知識と実績を豊富に備えた税理士であれば、確実かつ迅速に財産評価を行い、特例や控除を適切に適用することで、納めるべき相続税額を最小限に抑えることができます。皆様の大切な資産をお守りするためにも、相続税申告は専門の税理士に依頼されることをおすすめいたします。

当プラザを運営するランドマーク税理士法人は、徹底したチェックと正しい書類作成で税務調査1%未満の高い品質を誇る相続税申告のプロフェッショナルです。

国内トップレベルの相続税申告実績を強みに、皆様の相続税申告が滞りなく確実に完了するよう力を尽くしますので、まずはお気軽に当プラザの初回完全無料相談をご利用ください。

なにをどこから手をつけたら良いか、分からない段階から、相談料などの費用が掛かってしまうと、安心して相談する事もできませんね。当法人では、完全に無料相談から相続税申告のサポートをさせていただいております。

なにをどこから手をつけたら良いか、分からない段階から、相談料などの費用が掛かってしまうと、安心して相談する事もできませんね。当法人では、完全に無料相談から相続税申告のサポートをさせていただいております。 無料相談は、平日(9時~18時)に限らず 土曜日(9時~18時)・日曜日(10時~17時)も対応しております。 ご相談は事前予約制となっておりますので まずはお電話または予約フォームにてお問合せください。お客様の利便性を重視して柔軟な相談対応をいたします。

無料相談は、平日(9時~18時)に限らず 土曜日(9時~18時)・日曜日(10時~17時)も対応しております。 ご相談は事前予約制となっておりますので まずはお電話または予約フォームにてお問合せください。お客様の利便性を重視して柔軟な相談対応をいたします。 当法人の強みは、東京に4拠点(丸の内、新宿、池袋、町田)、神奈川に7拠点、埼玉に2拠点、千葉に1拠点の全15拠点で、お客様対応が可能です。お近くの拠点にてご相談ください。

当法人の強みは、東京に4拠点(丸の内、新宿、池袋、町田)、神奈川に7拠点、埼玉に2拠点、千葉に1拠点の全15拠点で、お客様対応が可能です。お近くの拠点にてご相談ください。 当法人の担当者×税理士×国税OBという品質に加えて、当法人の徹底した調査と確認を前提として「この申請に間違いありません」と添付する事で、税務調査は実に1%未満となっております。これは全国平均の25%と比較すると圧倒的な実績となります。

当法人の担当者×税理士×国税OBという品質に加えて、当法人の徹底した調査と確認を前提として「この申請に間違いありません」と添付する事で、税務調査は実に1%未満となっております。これは全国平均の25%と比較すると圧倒的な実績となります。 私たちの強みは、お客様ファーストで対応する事にあります。「申告期限に間に合わせたい」「納税資金が足りないので相談にのって欲しい」「出来るだけ適正に不動産評価を下げて欲しい」「将来、税務署につつかれないようにして欲しい」「…という事情があるので、報酬の調整を相談させて欲しい」「一番、税金が安くなる遺産分割の方法と、割合を教えて欲しい」など、お客様のご要望は様々です。

私たちの強みは、お客様ファーストで対応する事にあります。「申告期限に間に合わせたい」「納税資金が足りないので相談にのって欲しい」「出来るだけ適正に不動産評価を下げて欲しい」「将来、税務署につつかれないようにして欲しい」「…という事情があるので、報酬の調整を相談させて欲しい」「一番、税金が安くなる遺産分割の方法と、割合を教えて欲しい」など、お客様のご要望は様々です。