平成30年度税制改正大綱

「平成30年度税制改正大綱」について、その主要な部分について解説します。

資産税

[1] 事業承継税制の特例の創設

現行の事業承継税制に加え新たに特例制度が創設されることとなりました。この制度の創設により、株式等に係る相続税額の100%猶予、対象者の拡大、雇用要件の見直し、売却・廃業時の減免制度の創設を行い、事業承継がやりやすくなりました。

- 株式等に対応する相続税額の100%猶予

現行の制度では発行済議決権株式等の2/3に達するまでかつその株式等に対応する相続税額の80%の納税が猶予されることから、猶予される相続税額は株式等に対応する相続税額の53%(2/3×80%)でしたが、今回の特例制度の創設で発行済議決権株式等の全株式かつその株式等に対応する相続税額の100%の納税が猶予されることとなりました。これにより株式等に対応する相続税額の100%が猶予されることとなりました。 - 対象者の拡大

現行の制度でこの適用を受けるためには、先代経営者が会社の代表者であったこと、かつ会社の筆頭株主であったこと、そして後継者が会社の代表者になること、かつ会社の筆頭株主になることが必要でしたが、今回の特例制度の創設で筆頭株主ではない先代経営者の配偶者からの贈与により取得した場合でも、また、複数(3人まで)の後継者を対象とする場合にも適用されることとなりました。 - 雇用要件の見直し

現行制度では承継後5年間平均で雇用が8割以上維持されなければ納税猶予が取り消されることとなっておりましたが、今回の特例制度の創設で雇用確保要件を満たさない場合でも認定取り消しにはなりません。ただし、この場合には満たせない理由を記載した書類を都道府県に提出することとなり、経営悪化が原因の場合又は正当なものと認められない場合には認定経営革新等支援機関(中小企業等が安心して経営相談等が受けられるために国が認定する公的な支援機関で、具体的には税理士、公認会計士、弁護士等が認定経営革新等支援機関として認定されています。)による指導、助言を受けることになりました。 - 売却・廃業時の減免制度の創設

現行制度では会社を譲渡(M&A等)解散した場合には、贈与税、相続税を全額納付することとなっておりますが、今回の特例制度の創設でこれらの場合にはその時点の株式価値で税額を再計算して差額を減免することとなりました。これで事業承継後に経営が悪化した場合の贈与税・相続税負担に対する懸念が軽減されることとなりました。 - 適用時期

上記の制度は平成30年1月1日から平成39年12月31日までの時限措置であり、この間に贈与等により取得する財産に係る相続税又は贈与税について適用されることとなりました。ただし、この特例の適用を受けるためには平成30年4月1日から平成35年3月31日までの間に特例承継計画(仮称)を都道府県に提出し、中小企業における経営の承継の円滑化に関する法律第12条第1項の認定を受けなければなりません。

[2] 一般社団法人等に関する相続税・贈与税の見直し

平成20年の公益法人制度改革に伴い、一般社団法人が登記だけで容易に設立できることとなりました。一般社団法人は、持分がなく、株式会社のように株式がありません。法人の支配権は社員に帰属し、法人の支配権は株式を移転する必要はなく社員の交代で次の後継者へ引継ぎできます。社員の財産を一般社団法人に移転してしまえばこれらの財産は一般社団法人の所有物となり、その社員が死亡しても株式会社のように持分がないため相続税が課税されなくなります。このような一般社団法人を利用した租税回避行為が横行しているため以下の改正が行われました。

- 一般社団法人等に対して贈与等があった場合の課税の見直し

この一般社団法人等の特徴を利用した贈与税や相続税の租税回避を防止するために相続税法66条4項で、贈与又は遺贈により贈与又は遺贈をした者の親族等の相続税又は贈与税の負担が不当に減少する結果となると認められるときについては、その一般社団法人等を個人とみなして、これに贈与税又は相続税を課するとされています。そして、相続税法施行令33条3項において、次のような要件を満たすときは、相続税又は贈与税の負担が不当に減少する結果となると認められないものと規定しています。- ①その運営組織が適正であるとともに、その寄附行為、定款又は規則において、その役員等のうち親族等の数がそれぞれの役員等の数のうちに占める割合は、いずれも三分の一以下とする旨の定めがあること。

- ②当該法人に財産の贈与若しくは遺贈をした者、当該法人の設立者、社員若しくは役員等又はこれらの者の親族等に対し、施設の利用、余裕金の運用、解散した場合における財産の帰属、金銭の貸付け、資産の譲渡、給与の支給、役員等の選任その他財産の運用及び事業の運営に関して特別の利益を与えないこと。

- ③その寄附行為、定款又は規則において、当該法人が解散した場合にその残余財産が国若しくは地方公共団体又は公益社団法人若しくは公益財団法人その他の公益を目的とする事業を行う法人(持分の定めのないものに限る。)に帰属する旨の定めがあること。

- ④当該法人につき法令に違反する事実、その帳簿書類に取引の全部又は一部を隠蔽し、又は仮装して記録又は記載をしている事実その他公益に反する事実がないこと。

相続税法施行令においては、「不当に減少する結果と認められない要件」を定めており、相続税法においては、「不当に減少する結果となる」場合は法人に贈与税や相続税を課するとされ、「不当に減少する結果と認められない要件」以外がすべて「不当に減少する結果となる」と読めないため、この規定はあまり適用されていなかったようです。

今回の改正で現行の相続税法施行令33条3項の要件のうち、いずれかを満たさない場合には贈与税等が課税されることとなりました。この改正は、平成30年4月1日以後に贈与又は遺贈により取得する財産に係る贈与税又は相続税について適用する。 - 特定の一般社団法人等に対する相続税の課税

これまでは贈与により一般社団法人等に財産が移転した後、贈与者に相続が生じた場合も持分のない法人であることから一般社団法人等に移転した財産を相続財産に含めることができませんでした。

そこで今回の改正により、特定一般社団法人等(注1)の理事である者(相続開始前5年以内のいずれかの時において特定一般社団法人等の役員であった者を含みます)が死亡した場合には、その特定一般社団法人等の純資産額をその死亡の時における同族役員(被相続人を含む)の数で除して計算した金額に相当する金額を被相続人から遺贈により取得したものとみなして特定一般社団法人等に相続税が課されることとなりました。ただし、特定一般社団法人等について既に贈与税が課された場合にはその贈与税額は控除されます。

(注1)上記の「特定一般社団法人等」とは、次の要件のいずれかを満たす一般社団法人等をいいます。

- ①相続開始の直前における同族役員数の総役員数に占める割合が1/2を超えること

- ②相続開始前5年以内において、同族役員数の総役員数に占める割合が1/2を超える期間の合計が3年以上であること

この改正は平成30年4月1日以後の一般社団法人等の役員の死亡に係る相続税について適用されます。ただし、同日前に設立された一般社団法人等については、平成33年4月1日以後の当該一般社団法人等の役員の死亡に係る相続税について適用し、平成30年3月31日以前の期間は上記(注1)②の「1/2を超える期間」に該当しないものとされます。

[3]小規模宅地等の特例の見直し

小規模宅地等の特例とは、相続又は遺贈により取得した財産のうち被相続人等の事業の用に供されていた宅地等又は被相続人等の居住の用に供されていた宅地等の価額の一定割合を減額する特例を言います。この小規模宅地等の特例について、「家なき子」と呼ばれる相続人が相続した場合と貸付事業用宅地等について改正がありました。

- 家なき子が相続した場合

小規模宅地等の特例のうち、被相続人が居住していた宅地を持ち家のない相続人が相続した場合に330㎡まで80%評価減が可能な特例があります。この特例は持ち家がない相続人に被相続人の居住用宅地を相続させることを目的とし、このような相続人は俗に「家なき子」と呼ばれています。しかし、この特例を持ち家のある相続人が形式的にその持ち家を自己が保有する法人などに売却し、そのままその家に住み続けることにより自身を家なき子に該当させ相続税額を減額させるケースなど本来の趣旨とは異なる活用方法が見られるようになったため今回改正が行われました。

持ち家に居住していない者に係る特定居住用宅地等の特例の対象者の範囲から、①相続開始前3年以内にその者の3親等内の親族又はその者と特別の関係のある法人が所有する国内にある家屋に居住したことがある者と②相続開始時において居住の用に供していた家屋を過去に所有していたことがある者を除外することとなりました。

この改正は平成30年4月1日以後の相続開始案件から適用されます。 - 貸付事業用宅地等

貸付事業用宅地等とは、小規模宅地等の特例のうち、被相続人や生計一親族が賃貸アパートの敷地など貸付事業の用に供していた宅地等について、200㎡まで50%評価減が可能な特例です。相続開始直前に賃貸物件を購入して一時的に現金を不動産に換えることによりこの特例を適用し相続税の負担を軽減しているケースが散見されたことから適用要件を厳しくすることなりました。

今回の改正は、貸付事業用宅地等の範囲から、相続開始前3年以内に貸付事業の用に供された宅地等を除外するというものです。ただし、相続開始前3年を超えて事業的規模で貸付事業をしていた被相続人が亡くなる前3年未満に新たに取得した貸付事業用宅地等については除外されません。

今回の改正は平成30年4月1日以後の相続開始案件から適用されます。

[4]農地等に係る相続税・贈与税の納税猶予制度の見直し

これまでは納税猶予を受けている農地等について貸付けがあった場合には、納税猶予を受けている贈与税額又は相続税額の全部又は一部の納税猶予が打ち切られ、その税額と利子税を納付しなければなりませんでした。一方で2022年以降農業従事者の高齢化、後継者不足等から生産緑地の指定解除が相次ぎ大量の農地が宅地に転用されることが懸念されています。そこで都市農地を円滑に貸与し貴重な都市農地を守るため都市農地の貸借の円滑化に関する法律(仮称)が整備されることとなりました。この法律の整備を受け農地等に係る相続税・贈与税の納税猶予制度について以下の見直しが行われることとなりました。

- 相続税・贈与税の納税猶予

- ①次に掲げる貸付けがされた生産緑地についても納税猶予を適用する。

- イ)都市農地の貸借の円滑化に関する法律(仮称)に規定する認定事業計画(仮称)に基づく貸付け

- ロ)都市農地の貸借の円滑化に関する法律に規定する特定都市農地貸付け(仮称)の用に供されるための貸付け

- ハ)特定農地貸付けに関する農地法等の特例に関する法律(以下「特定農地貸付法」という。)の規定により地方公共団体又は農業協同組合が行う特定農地貸付けの用に供されるための貸付け

- ニ)特定農地貸付法の規定により地方公共団体及び農業協同組合以外の者が行う特定農地貸付け(その者が所有する農地で行うものであって、都市農地の貸借の円滑化に関する法律に規定する協定に準じた貸付協定を締結しているものに限る。)の用に供されるための貸付け

- ②三大都市圏の特定市以外の地域内の生産緑地について、営農継続要件を終身(現行:20年)とする。

- ③特例農地等の範囲に、特定生産緑地である農地等及び三大都市圏の特定市の田園住宅地域内の農地を加える。

- ④特定生産緑地の指定又は指定の期限の延長がされなかった生産緑地については、現に適用を受けている納税猶予に限り、その猶予を継続する。

- ⑤その他所要の措置を講ずる。

- ①次に掲げる貸付けがされた生産緑地についても納税猶予を適用する。

この改正は、都市農地の貸借の円滑化に関する法律の施行の日以後に相続又は遺贈により取得する農地等に係る相続税について適用する。

[5] 生産緑地法の改正に伴う固定資産税・都市計画税の取扱い

2022年には現行の生産緑地法が施行されてから30年を迎え、多くの生産緑地が解除されることが予想されています。そこで生産緑地法の改正にあたっては生産緑地指定から30年の経過に近づいた農地について、農地として保全することが良好な都市環境のために有効であるものを市町村が特定生産緑地として指定し、買取りの申出をすることができる時期を10年間先送りにするという制度が盛り込まれました。これに伴い生産緑地地区の区域内の農地の固定資産税・都市計画税について以下の措置を講ずることとなりました。

- ①生産緑地地区の区域内の農地のうち特定生産緑地の指定がされたもの(指定の期限の延長がされなかったものを除く。)に係る固定資産税及び都市計画税について、現行制度と同様の措置を講ずる。

- ②生産緑地地区の区域内の農地のうち特定生産緑地の指定又は指定の期限の延長がされなかったものに係る固定資産税及び都市計画税について、宅地並み評価とした上で、生産緑地地区の区域内の農地に該当しないこととなった市街化区域農地と同様の激変緩和措置を講ずる。

[6] 相続税の申告書の添付書類の拡大

相続税の申告書には、これまで戸籍謄本を添付しなければならないこととなっていましたが、今回の改正で戸籍謄本のコピーや法定相続情報一覧図の写し等戸籍謄本に限らず被相続人の全ての相続人等を明らかにする書類の提出も可能となりました。

この改正は平成30年4月1日以後に提出する申告書について適用されます。

[7] 広大地評価の廃止と地積規模の大きな宅地の評価の新設

平成29年9月の財産評価基本通達の一部改正により、「地積規模の大きな宅地の評価」が新設されました。これにより、平成30年1月1日以後に相続、遺贈又は贈与により取得する宅地で、一定の要件を満たすものは、「地積規模の大きな宅地の評価」の定めを適用して評価します。なお、この改正に伴い、広大地評価は廃止されました。

- 「地積規模の大きな宅地の評価」の概要

「地積規模の大きな宅地の評価」の対象となる宅地(下記2)は、路線価に奥行価格補正率や不整形地補正率などの各種画地補正率のほか、規模格差補正率を乗じて求めた価額に、その宅地の地積を乗じて計算した価額によって評価します(注1、2)。

| 路線価 | × | 奥行価格 補正率 | × | 不整形地補正率等の各種画地補正率 | × | 規模格差 補正率 | × | 地積 (㎡) |

注1 倍率地域に所在する「地積規模の大きな宅地の評価」の対象となる宅地(下記2)については、次に掲げる①の価額と②の価額のいずれか低い価額により評価します。

- ①その宅地の固定資産税評価額に倍率を乗じて計算した価額

- ②その宅地が標準的な間口距離及び奥行距離を有する宅地であるとした場合の1㎡当たりの価額に、普通住宅地区の奥行価格補正率や不整形地補正率などの各種画地補正率のほか、規模格差補正率(下記5)を乗じて求めた価額に、その宅地の地積を乗じて計算した価額

注2 市街地農地等(市街地農地、市街地周辺農地、市街地山林及び市街地原野をいいます。)については、その市街地農地等が宅地であるとした場合に「地積規模の大きな宅地の評価」の対象となる宅地(下記2)に該当するときは、「その農地が宅地であるとした場合の1㎡当たりの価額」について「地積規模の大きな宅地の評価」の定めを適用して評価します。

- 「地積規模の大きな宅地の評価」の適用対象となる宅地

「地積規模の大きな宅地の評価」の対象となる宅地は、路線価地域においては、下記3のうち、普通商業・併用住宅地区及び普通住宅地区に所在するものとなります。また、倍率地域においては、下記3のものとなります。 - 地積規模の大きな宅地

地積規模の大きな宅地とは、三大都市圏においては 500 ㎡以上の地積の宅地、三大都市圏以外の地域においては 1,000 ㎡以上の地積の宅地をいい、下記4に該当するものを除きます。 - 地積規模の大きな宅地から除かれるもの

次の[1]から[4]のいずれかに該当する宅地は、地積規模の大きな宅地から除かれます- [1] 市街化調整区域(都市計画法第 34 条第 10 号又は第 11 号の規定に基づき宅地分譲に係る同法第4条第 12 項に規定する開発行為を行うことができる区域を除きます。)に所在する宅地

- [2] 都市計画法の用途地域が工業専用地域に指定されている地域に所在する宅地

- [3] 指定容積率が 400%(東京都の特別区においては 300%)以上の地域に所在する宅地

- [4] 評価通達 22-2に定める大規模工場用地

- 規模格差補正率

規模格差補正率は、次の算式により計算します(小数点以下第2位未満は切り捨てます。)。

| 規模格差補正率 | = | Ⓐ × Ⓑ + Ⓒ | × | 0.8 |

| 地積規模の大きな宅地の地積(Ⓐ) |

上記算式中の「Ⓑ」及び「Ⓒ」は、地積規模の大きな宅地の所在する地域に応じて、それぞれ次に掲げる表のとおりです。

⑴三大都市圏(注)に所在する宅地

| 普通商業・併用住宅、普通住宅地区 | ||

| Ⓑ | Ⓒ | |

| 500㎡以上1,000㎡未満 | 0.95 | 25 |

| 1,000 ㎡以上 3,000 ㎡未満 | 0.9 | 75 |

| 3,000 ㎡以上 5,000 ㎡未満 | 0.85 | 225 |

| 5,000 ㎡以上 | 0.8 | 475 |

⑵ 三大都市圏以外の地域に所在する宅地

| 普通商業・併用住宅、普通住宅地区 | ||

| Ⓑ | Ⓒ | |

| 1,000 ㎡以上 3,000 ㎡未満 | 0.9 | 100 |

| 3,000 ㎡以上 5,000 ㎡未満 | 0.85 | 250 |

| 5,000 ㎡以上 | 0.8 | 500 |

(注)三大都市圏とは、次の地域をいいます。

- 首都圏整備法第2条第3項に規定する既成市街地又は同条第4項に規定する近郊整備地帯

- 近畿圏整備法第2条第3項に規定する既成都市区域又は同条第4項に規定する近郊整備区域

- 中部圏開発整備法第2条第3項に規定する都市整備区域

消費税

事業区分の見直し

消費税の簡易課税制度について、農林水産業のうち消費税の軽減税率が適用される食用の農林水産物を生産する事業を第2種事業とし、そのみなし仕入率を80%(現行:70%)とする。

(注)上記の改正は、平成31年10月1日を含む課税期間から適用する。ただし、同日前における食用の農林水産物を生産する事業については、適用しない。

所得税

[1] 個人所得課税(所得控除)の見直し

- 給与所得控除

- (1) 給与所得控除額を一律10万円引き下げます。

- (2) 給与所得控除の上限額が適用される給与等の収入金額を 850万円、その上限額を195万円に引き下げます。

- 公的年金等控除額

- (1) 公的年金等控除額を一律10万円引き下げます。

- (2) 公的年金等控除額に上限額が創設され、公的年金等収入が1,000 万円を超える場合は、上限額の195.5万円が適用されます。

- (3) なお、公的年金等に係る雑所得以外の合計所得金額が 1,000 万円超から2,000万円以下の場合は見直し後の控除額を10万円引き下げ、2,000 万円超の場合は見直し後の控除額を20万円引き下げます。

- 基礎控除

- (1) 基礎控除額を一律10万円引き上げ48万円とします。

- (2) ただし合計所得金額 2,400万円超から2,450万円以下の基礎控除額は32万円、 同2,450万円超から2,500万円以下は16万円と段階的に下がり、2,500万円超で基礎控除適用なし(0 円)とします。

これらの改正は平成32年分以後の所得税について適用されます。

また個人住民税に於いても同様の趣旨の改正があり平成33年度分以後について適用されます。

[2]所得金額調整控除の創設

今回の税制改正で、給与所得控除額が減額改正されますが、23歳未満の扶養親族や特別障害者がいる給与収入者については、実質的に対象から外すために、所得金額調整控除を創設します。

- (1)給与収入850万円超の居住者

本人自身が特別障害者か、又は23歳未満の扶養親族を有する者、若しくは特別障害者である同一生計配偶者・扶養親族を有する者である場合、(*給与収入-850万円)×10% を給与所得の金額から控除します。

(注)* 給与収入が1,000万円超える場合は1,000万円とします。 - (2)(※給与所得金額+※公的年金等雑所得金額)>10万円の居住者

【(※給与所得金額+※公的年金等雑所得金額)-10万円】 を給与所得の金額から控除します。

(注)※ それぞれ10万円超える場合は10万円とします。 - (3)上記(1)の所得金額調整控除は、年末調整において、適用できることとします。

- (4)公的年金等に係る確定申告不要制度における公的年金等に係る雑所得以外の所得金額を算定する場合には、上記(2)の所得金額調整控除を給与所得の金額から控除する等の所要の措置を講じます。

この改正は平成32年分以後の所得税、平成33年度分以後の個人住民税について適用されます。

[3]青色申告特別控除の見直し

取引を正規の簿記の原則に従って記録している個人事業主が受けられる青色申告特別控除の控除額を現行の65万円から55万円に引き下げます。

ただし、電子申告(e-Tax)を実施するか、帳簿を電磁的記録の備え付け及び保存を行っているかのいずれかの場合には、従来通りの65万円の控除額となります。

この改正は平成32年分以後の所得税、平成33年度分以後の個人住民税について適用されます。

[4]給与所得控除引下げ及び基礎控除引上げに伴う調整

下記の各種所得控除等の対象者の合計所得金額(※1)要件を調整します。

この結果、配偶者や親族が給与所得者の場合、影響はありません。

| 対象 | 合計所得金額要件(改正後) | 同左(改正前) |

| 同一生計配偶者及び扶養親族 | 48万円以下(※2) | 38万円以下 |

| 源泉控除対象配偶者 | 95万円以下(※3) | 85万円以下 |

| 配偶者特別控除の対象となる配偶者 | 48万円超133万円以下(※4) | 38万円超123万円以下 |

| 勤労学生 | 75万円以下(※5) | 65万円以下 |

| 家内労働者等の事業所得等の所得計算の特例(必要経費の最低保障額) | 55万円以下(※6) | 65万円以下 |

- (※1)合計所得金額とは、各種所得の金額を、所定の手順で合計した金額であり、総合課税(長期譲渡所得と一時所得については1/2後の金額)と分離課税の金額を合計した後、過年度の損失の繰越控除や所得控除をする前の金額をいう(源泉分離の預貯金利子や、特定口座で申告不要とした有価証券の譲渡所得金額は含まない)

- (※2)給与所得のみの場合、給与収入が103万円以下であり、税制改正前と変更なし

根拠:(改正前)給与所得控除65万円+合計所得金額要件38万円=103万円

(改正後)給与所得控除55万円+合計所得金額要件48万円=103万円 - (※3)給与所得のみの場合、給与収入が150万円以下であり、税制改正前と変更なし

- (※4)給与所得のみの場合、給与収入が103万円超201.6万円以下であり、税制改正前と変更なし

- (※5)給与所得のみの場合、給与収入が130万円以下であり、税制改正前と変更なし

- (※6)給与所得控除に準じた計算特例であり、税制改正前と同じく給与所得控除額と同額であることに変更なし

【留意】配偶者や親族が給与所得者以外の場合は、控除を受けるための所得制限額が10万円拡大する。

この改正は平成32年分以後の所得税、平成33年度分の個人住民税に適用されます。

個人住民税

非課税となる合計所得金額 (個人住民税のみ)

(1)障害者、未成年者、寡婦(夫)に対する住民税の非課税措置

| 改正後 | 改正前 |

| 本人の合計所得金額 135万円以下 | 同左 125万円以下 |

(2)均等割の非課税措置

| 改正後 | 改正前 |

| 35万円×世帯人数+21万円+ 10万円 | 35万円×世帯人数+21万円(※1) |

(※1)同一生計配偶者又は扶養親族等を有する場合のみ、21万円を加算する。

所得割の場合、加算額は32万円となる

この改正は平成33年度分以後の個人住民税について適用されます。

金融・証券税制

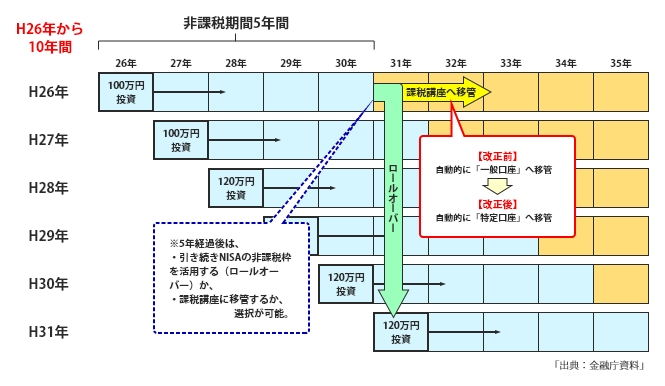

NISA(少額投資非課税制度:ニーサ)の手直し

NISAの稼働率の向上を図るため、手直しを行います。

- (1)NISA口座を即日で開設し、同日に買付けることを可能とします。

税務署での二重口座確認前に、NISA口座を開設できる簡易届出の仕組み を創設し、開設まで約2週間かかっていたものを即日開設とします。

税務署は事後的に二重口座の確認を行い、二重口座の場合、金融機関は、NISA口座で買付商品を、開設当初に遡及して一般口座へ移管します。 - (2)非課税期間が終了したNISA口座内で保有する商品を、同金融機関に特定口座が開設されている場合には、特段の手続を経ずに当該特定口座に移管します。(別途の届出で一般口座に移管することも可能。)

上記(1)の改正は、平成 31 年1月1日以後に非課税口座簡易開設届出書が提出される場合について適用されます。

上記②の改正については、未成年者口座内の少額上場株式等に係る配当所得及び譲渡所得等の非課税措置(ジュニアNISA)においても同様となります。

土地・住宅税制

[1] 農地法の改正を前提とした見直し (1のみ法人税共通)

- 栽培施設のコンクリート敷地の扱いの見直し

「水耕栽培」などにより、コンクリートで覆われた床の上で作物を栽培する施設が増えている。コンクリート等で覆われた農作物の栽培施設の敷地の譲渡について、農地の譲渡と同様に一定の要件を満たす場合に次の特例を適用する。- イ 固定資産の交換の場合の譲渡所得の特例

- ロ 農用地区域内にある農用地が、農業経営基盤強化促進法の協議に基づき農地利用集積円滑化団体等に買い取られる場合の譲渡所得の1,500万円特別控除

- ハ 農地保有合理化等のために農地等を譲渡した場合の 800万円特別控除

- 農地保有の合理化等のために農地等を譲渡した場合の 800 万円特別控除について、適用対象から独立行政法人農業者年金基金に対して一定の農地等を譲渡した場合を除外する。

[2]特定の居住用財産の買換え及び交換の場合の長期譲渡所得の課税の特例についての縮減と期限延長

- (1)買換資産が建築後使用されたことのある家屋で耐火建築物以外のもの(以下「非耐火既存住宅」という。)である場合の要件に、その取得の日以前 25年以内に建築されたものであること又は地震に対する安全性に係る規定若しくはこれに準ずる基準に適合することのいずれかを満たすこと(以下「経過年数等要件」という。)を加えた上、その適用期限を2年延長します。

- (2)なお、経過年数等要件を満たさない非耐火既存住宅を取得した場合であっても、その取得期限までに改修等を行うことにより経過年数等要件に適合することとなった時には、経過年数等要件を満たす家屋を取得したものとします。

上記の改正は、平成30年1月1日以後に譲渡資産の譲渡をし、同年4月1日以後に買換資産を取得する場合について適用されます。

[3] 適用期限延長

- ・居住用財産の買換え等の場合の譲渡損失の繰越控除等が2年延長されます。

- ・特定居住用財産の譲渡損失の繰越控除等が2年延長されます。

- ・特定民間住宅地造成事業のための土地等の譲渡特例が3年延長されます。

その他

- ・取得価額30万円未満の中小企業者等の少額減価償却資産の特例が2年延長。

- ・年末調整に係るIT化促進策が進みます(32年10月1日以降の32年分年調)

- ①各種証明書は原本提出ではなく電子署名(証明書)付の情報で可能

- ②住宅ローン申告書をシステム上に登録することで足りる

- ・電子により支払調書の提出が義務付けられる対象が引下げられます。

(1,000枚以上→100枚以上) - ・個人住民税の特別徴収税額通知書について、書面送付の場合にマイナンバーが記載されないことになります。(30年度分から)

- ・たばこ税を見直し、「紙巻きたばこ」が、平成30年10月から4年間かけて、1本 あたり3円増税されます。「加熱式たばこ」も、5年間で段階的に増税。

- ・国際観光旅客税を創設し、本邦から出国する観光客等に対して、出国1回につき1,000 円の税が徴収されます(平成31年1月7日以後の出国から)。

- ・森林環境税を創設し、市町村の住民税均等割に上乗せします。

(平成36年度から年額1,000円課税)

法人税

[1]賃上げ及び生産性向上のための税制パッケージ

~生産革命税制~(所得税共通)

税負担を引き下げ、国際競争に打ち勝つ環境を提供するための改正です。

国内設備投資や、賃上げ、人材投資等に積極的に取り組む企業に対して、法人税負担をOECD法人実効税率平均の25%まで引き下げる、、加えて、生産性向上に資するIoT投資に取り組む企業には20%まで引き下げるための制度創設です。

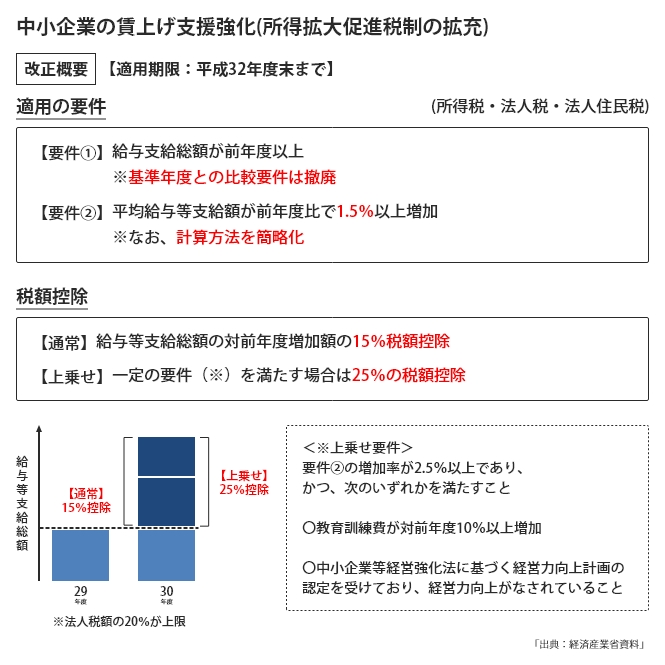

- 所得拡大促進税制の見直し・拡充

- ①賃上げ率3%以上

- ②国内設備投資 ≧ 減価償却費の9割

上の①②を満たす賃上げと国内設備投資を達成した場合には、給与支給増加額の15%の税額控除ができる制度に切り替えます。さらに教育訓練費の増加要件も満たす場合には、5%上乗せし給与支給増加額の20%の税額控除が認められます。

中小企業に関しては、賃上げや設備投資を一定割合以上行った場合には、一定の要件を満たす場合には、給与支給増加額の最大25%の税額控除が認められます。(なお、税額控除額は法人税額の20%を上限とします。)

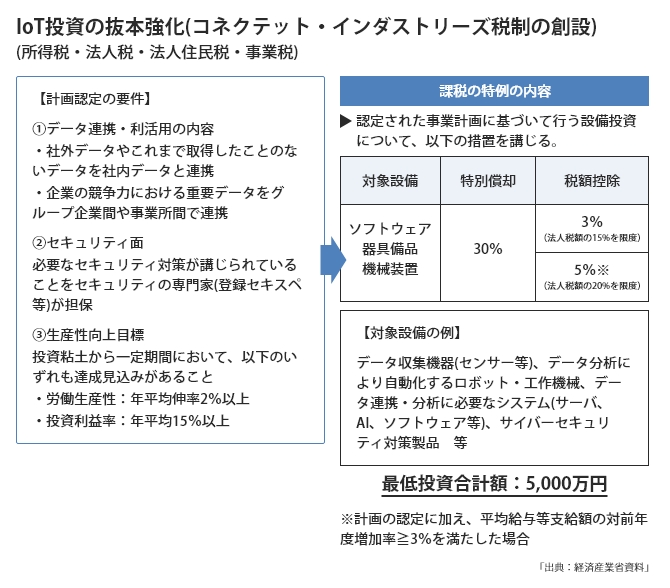

- 情報連携投資等の促進に係る税制(※IoT投資)の創設

一定のサイバーセキュリティ対策が講じられたデータ連携・利活用により、生産性を向上させる取組については、それに必要となるシステムや、センサー・ロボット等の導入に対して、特別償却30%又は税額控除3%(賃上げを伴う場合は5%)ができるようになります。

投資額要件があり、最低投資合計額は 5,000万円です。

なお、事業者は当該取組内容に関する事業計画を作成し、主務大臣が認定した認定計画に含まれる設備に対して適用されます。

※IoT(アイオーティー、 Internet of Things )

- 租税特別措置の適用要件見直しによる大企業への税額控除の不適用措置

大企業(注1)については所得が増加しているにもかかわらず、賃上げや設備投資をほとんど行っていない場合には、生産性の向上に関連する税額控除(研究開発税制等(注2))の適用を行わないこととします。- (注1)中小企業者(適用除外事業者に該当するものを除く。)又は農業協同組合等以外の法人をいう。

- (注2)研究開発税制、地域未来投資促進税制、情報連携投資(IoT投資)の促進に係る税制(新設)

- 「生産性向上の実現のための臨時措置法(仮称)」成立を前提とした創設

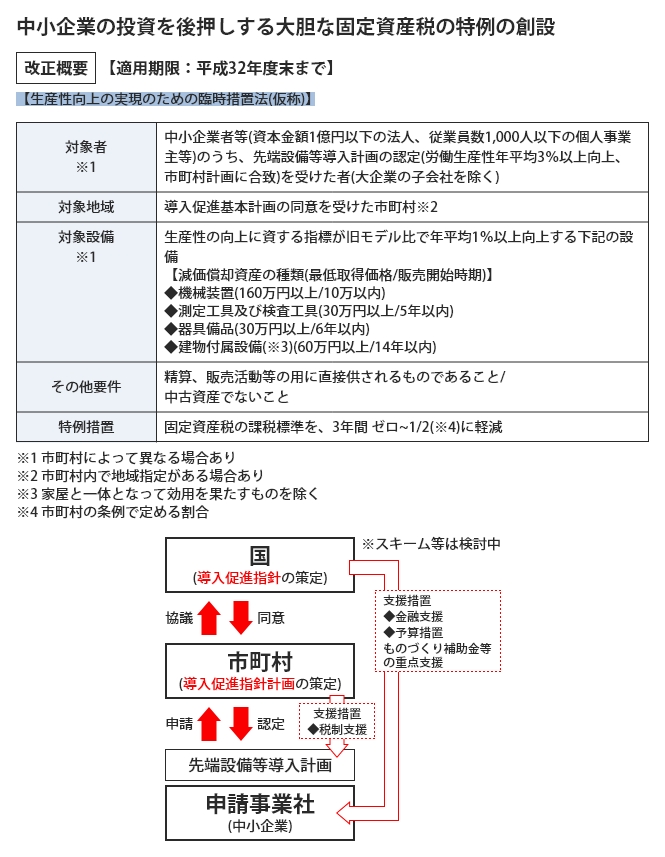

固定資産税

中小企業の一定の要件を満たす設備投資について、固定資産税を2分の1からゼロまで軽減することができる特例措置を創設します。

これら1~4は平成30年4月から3年間の時限措置となります。

『生産性革命税制』関連のまとめ

| 項目 | 内容 | |

| 所得促進拡大税制 | 3%以上賃上げ+設備投資した企業の税額控除額の拡充 | |

| 賃上げも設備投資もしない大企業に対するペナルティー導入 (例:目標達成しなかった場合の研究開発税制の適用除外) | ||

| 基準年度:「前年度」(改正後) | 基準年度:平成24年度(改正前) | |

| 雇用促進税制 | H30.3.31迄にて延長せずに廃止。(H29.4.1以降は東京都・大阪府等の地域はすでに除外済み。) | |

| 中小企業の固定資産税 | 生産性の高い機器を購入した場合の固定資産税を3年間ゼロ~2分の1に | |

[2]その他

- ・交際費の損金不算入制度の適用期限が2年延長されます。

- ・欠損金繰戻還付の不適用措置の適用期限が2年延長されます。

- ・中小企業の少額減価償却資産の取得価額の損金算入の特例の適用期限が 2年延長されます。(所得税共通)

- ・返品調整引当金が廃止になります。(所得税共通)

これにより法人税法上の引当金は中小企業の貸倒引当金を残すのみとなり、大企業においては法人税法上の引当金はすべてなくなります。 - ・ 法人税・消費税における長期割賦販売等に係る延払基準はファイナンスリース取引を除き廃止されます(経過措置が講じられます)。(所得税共通)

- ・法人税、地方法人税申告書への代表者自著押印が廃止されます。

- ・収用等の第三者作成資料は確定申告書への添付に代えて保存ができます。

[3]収益認識基準の法令化

法人税における収益の認識基準について法令化が行われます。

現在は法人税法第22条と通達等で定められていますが、通達が法令化され、より明確化されます。

国際会計基準(IFRS、アイファース)との関係による明確化で、従前の扱いと基本的に変わりません。

[4]税務手続における大法人の電子申告の義務化

大法人(内国法人のうち資本金の額が1億円を超える法人等)については、法人税・消費税の電子申告が義務化されます。(法人税については、平成32年4月1日以後に開始する事業年度から、消費税については、同日以後に開始する課税期間から)。添付書類の提出は、記載事項を電子情報処理組織を使用する方法(法人税・消費税)又は記録した光ディスク等を提出する方法(法人税のみ)が義務化されます。法定調書や所得税の年末調整手続についても、一層の電子化に向けた措置が講じられます。

事業組織再編税制

[1]買収会社の自社株式を対価とする株式等の譲渡(株式対価M&A)に係る所得計算の特例の創設

(所得税・法人税・地方税)

産業競争力強化法の特別事業再編(仮称)に基づき、保有する株式を譲渡し、対価としてその認定を受けた事業者(買収会社)の自社株式の交付を受けた場合には、その譲渡した株式の譲渡損益の計上を繰り延べることとします。(3年間の時限措置)。

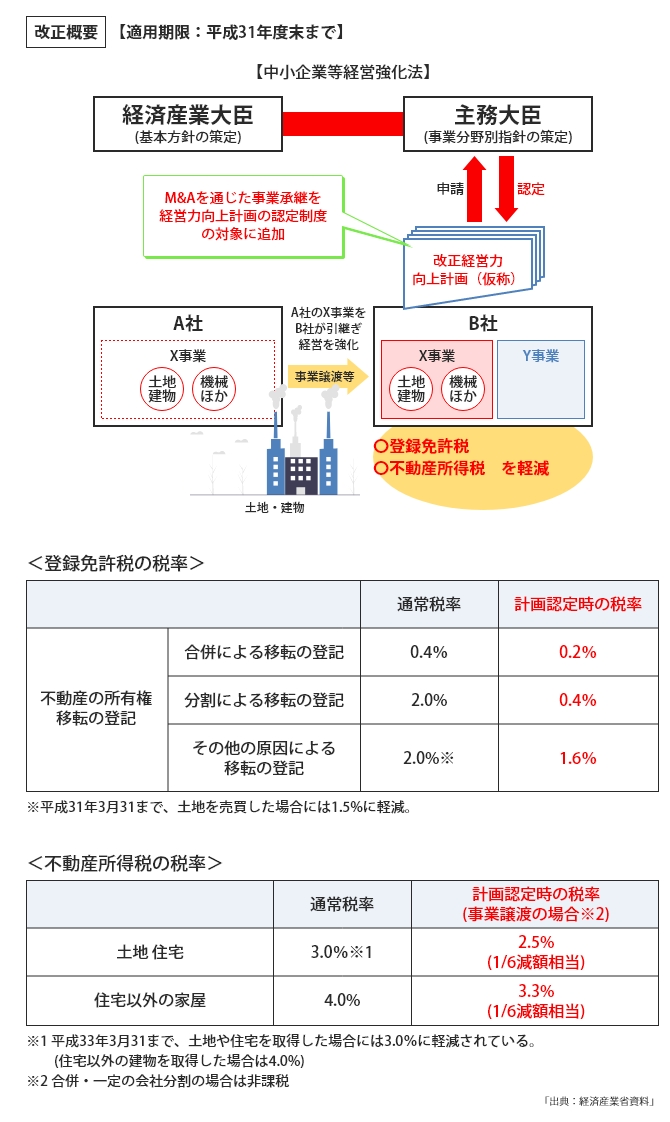

[2]中小企業・小規模事業者の再編・統合等に係る税負担の軽減措置の創設

(登録免許税・不動産取得税)

中小企業等経営強化法の改正が前提の軽減措置です。

後継者が不在のため事業承継が行えない場合、M&Aによる経営資源や事業の再編・統合により、第三者への経営引継ぎを加速させる措置です。

認定を受けた経営力向上計画(仮称)に基づいて、再編・統合を行った際に係る登録免許税・不動産取得税を軽減します。

「出典:経済産業省資料」

東京・神奈川・埼玉・千葉の16拠点で無料相談。

まずはフリーダイヤルでお問い合わせください。

![]()

(平 日)9時00分~18時00分 (土 曜)9時00分~18時00分

(日・祝)10時00分~17時00分 ※一部例外日あり

相続税申告が必要か分からない方でも無料相談!

相続税申告相談プラザでは、 相続税がかかるのか分からない場合でも初回の無料相談から 対応させていただきます。

- 不動産の評価、金融資産の評価が分からない。

- 相続税がかからないと思うが、 ギリギリなので確認しておきたい。

- 相続税の知識がなく、 相談していいかも迷っている。

相談する前に知っておきたい、相続税申告相談プラザの5つの強み

1:初回の無料相談は、完全に無料で対応しています!

なにをどこから手をつけたら良いか、分からない段階から、相談料などの費用が掛かってしまうと、安心して相談する事もできませんね。当法人では、完全に無料相談から相続税申告のサポートをさせていただいております。

なにをどこから手をつけたら良いか、分からない段階から、相談料などの費用が掛かってしまうと、安心して相談する事もできませんね。当法人では、完全に無料相談から相続税申告のサポートをさせていただいております。

無料相談では、「相続税申告が必要かどうか」「相続税が掛かる場合、概算でいくらか」「依頼する場合には、どれぐらいの期間・報酬・実費が掛かりそうか」など、お客様が気になるところを予めきちんとお伝えさせていただきます。

2:非常に柔軟な相談対応が可能です!

無料相談は、平日(9時~18時)に限らず 土曜日(9時~18時)・日曜日(10時~17時)も対応しております。 ご相談は事前予約制となっておりますので まずはお電話または予約フォームにてお問合せください。お客様の利便性を重視して柔軟な相談対応をいたします。

無料相談は、平日(9時~18時)に限らず 土曜日(9時~18時)・日曜日(10時~17時)も対応しております。 ご相談は事前予約制となっておりますので まずはお電話または予約フォームにてお問合せください。お客様の利便性を重視して柔軟な相談対応をいたします。

また、ご依頼をいただいた後も、一般的な事務所とは異なり、お客様のご都合に合わせて、きちんと対応できる担当者をセットさせていただきます。お気軽にご相談ください。

3:全16拠点で、無料相談を行っております!

当法人の強みは、東京に4拠点(丸の内、新宿、池袋、町田)、神奈川に9拠点、埼玉に2拠点、千葉に1拠点の全16拠点で、お客様対応が可能です。お近くの拠点にてご相談ください。

当法人の強みは、東京に4拠点(丸の内、新宿、池袋、町田)、神奈川に9拠点、埼玉に2拠点、千葉に1拠点の全16拠点で、お客様対応が可能です。お近くの拠点にてご相談ください。

4:徹底した相続税申告相談プラザ品質で対応します!

当法人の担当者×税理士×国税OBという品質に加えて、当法人の徹底した調査と確認を前提として「この申告に間違いありません」と添付する事で、税務調査は実に1%未満となっております。これは全国平均の25%と比較すると圧倒的な実績となります。

当法人の担当者×税理士×国税OBという品質に加えて、当法人の徹底した調査と確認を前提として「この申告に間違いありません」と添付する事で、税務調査は実に1%未満となっております。これは全国平均の25%と比較すると圧倒的な実績となります。

当法人では、相続税申告のお手伝いをさせていただく方の大半(累計実績99%)の方に対して、書面添付制度を使って申告をさせていただいております。これによって、万が一のときにも追徴課税が通常に申告するよりも、安く抑える事ができます。専門家としてお手伝いさせていただくからには、プロフェッショナルとしての品質で必ずお役に立ちます。

5:お客様の状況に合わせて親身に対応します!

私たちの強みは、お客様ファーストで対応する事にあります。「申告期限に間に合わせたい」「納税資金が足りないので相談にのって欲しい」「出来るだけ適正に不動産評価を下げて欲しい」「将来、税務署につつかれないようにして欲しい」「…という事情があるので、報酬の調整を相談させて欲しい」「一番、税金が安くなる遺産分割の方法と、割合を教えて欲しい」など、お客様のご要望は様々です。

私たちの強みは、お客様ファーストで対応する事にあります。「申告期限に間に合わせたい」「納税資金が足りないので相談にのって欲しい」「出来るだけ適正に不動産評価を下げて欲しい」「将来、税務署につつかれないようにして欲しい」「…という事情があるので、報酬の調整を相談させて欲しい」「一番、税金が安くなる遺産分割の方法と、割合を教えて欲しい」など、お客様のご要望は様々です。

私たちは頭のかたい税理士法人ではありません。お客様ファーストの発想で、出来るだけお客様のお役に立てるよう、コーディネートをさせていただきます。

ランドマーク税理士法人 テレビCM

運営法人のランドマーク税理士法人のテーマソングと、突然現れる税理士に釘付け!!一度見たらクセになる!?是非ご覧ください。

【畑篇 30秒】

【住宅街篇 30秒】

東京・神奈川・埼玉・千葉の16拠点で無料相談。

まずはフリーダイヤルでお問い合わせください。

![]()

(平 日)9時00分~18時00分 (土 曜)9時00分~18時00分

(日・祝)10時00分~17時00分 ※一部例外日あり

相続税申告が必要か分からない方でも無料相談!

相続税申告相談プラザでは、 相続税がかかるのか分からない場合でも初回の無料相談から 対応させていただきます。

- 不動産の評価、金融資産の評価が分からない。

- 相続税がかからないと思うが、 ギリギリなので確認しておきたい。

- 相続税の知識がなく、 相談していいかも迷っている。