2015年の税制改正で非課税枠が縮小し、これまでは関係がないと思っていた一般的な家庭でも相続税を支払うケースがでてきました。

たとえば地価の高い都心に自宅の土地を持っている場合などで、高額の相続税を納めるために自宅を手放さなければいけなくなったといった話を聞くこともあります。

相続税は、その負担によって相続人が生活の基盤を失うことも起こりかねない水準になったといえます。

相続税法には、このような相続人に対する過大な税負担の防止や、その他の社会政策的な配慮から、いくつかの特例や控除などの制度が設けられています。控除の一つに小規模宅地等の特例があります。

動画で分かりやすく解説しています!▼ 相続税における小規模宅地等の特例について

そのほか一般によく利用されている制度には次のようなものがあります。

| 種類 | 主なもの | 説明 |

|---|---|---|

| 課税価格の特例 | 小規模宅地等の特例 | 相続税がかかる財産の価格を減らすことができる |

| 課税価格からの控除 | 遺産に係る基礎控除 | |

| 税額からの控除 | ・配偶者の税額軽減 ・未成年者控除 ・障害者控除 ・相次相続控除 ・贈与税額控除 | 相続税額から差し引ける |

| 非課税限度額のある財産 | 生命保険金、死亡保険金 | 非課税限度額までは相続税がかからない |

ここでは、これらの制度についてご紹介していきます。ご自身が利用できる特例等を調べるにあたって、参考にしてみてください。

1.相続税がかかる財産の価格を減らせる特例

課税価格(相続税がかかる財産の価格)を減らすことができる特例には、「小規模宅地等の特例」と「特定計画山林の特例」があり、その両方に当てはまる場合には、どちらかを選択して適用することになります。

ここでは、一般に利用されることが多い「小規模宅地等の特例」についてご説明します。

● 小規模宅地等の特例による減額割合と適用を受けるための条件等

「小規模宅地等の特例」とは、亡くなった人が住居などに使用していた宅地を相続した場合に、330㎡(事業用の場合には400㎡)までを限度とする部分の評価を8割減額できる制度です。

なお、ここでいう宅地等とは、土地または土地の上に存する権利(借地権等)で、一定の建物や構築物の敷地として使用されているものをいいます。

① 小規模宅地等の特例による減額割合

この特例を適用できる限度面積と減額される割合は次のとおりです。

| 適用対象宅地等 | 限度面積 | 減額される割合 | |

|---|---|---|---|

| Ⓐ | 特定事業用宅地等 | 400㎡ | 80% |

| Ⓑ | 特定居住用宅地等 | 330㎡ | 80% |

| Ⓒ | 貸付事業用宅地等 | 200㎡ | 50% |

② 特例が適用できる宅地等の種類と適用を受けるための条件

Ⓐ 特定事業用宅地等

被相続人等が事業のために使っていた宅地等で、その宅地等を相続税の申告期限まで所有するとともに、その事業を申告期限までに引き継ぎ、かつ申告期限まで引き続きその事業を営んでいる場合などに適用できます。

Ⓑ 特定居住用宅地等

被相続人等の居住のために使っていた宅地等でその取得者が、被相続人の配偶者である場合、あるいは同居親族で申告期限までその宅地等を所有し、かつその宅地等に居住している者である場合に適用できます。

なお、同居していない親族が取得した場合でも、一定の条件を満たす場合には、この特例の適用ができます。(家なき子の特例)

家なき子の特例について詳しくは下記のページをご覧ください。

関連記事

Ⓒ 貸付事業用宅地等

被相続人等が貸付事業(不動産貸付業、駐車場業、自転車駐車場業などに限ります。)のために使っていた宅地等で、その宅地等を相続税の申告期限まで所有するとともに、その事業を申告期限までに引き継ぎ、かつ申告期限まで引き続きその事業を営んでいる場合などに適用できます。

小規模宅地等の特例の詳しい適用の条件などについては、相続税専門の税理士などにご相談ください。

<補足>

特例の適用を受けようとする宅地等が2種類以上ある場合は、その限度面積は次のとおりです。

Ⓒの貸付事業用宅地等がない場合…Ⓐ400㎡とⒷ330㎡の完全併用(合計730㎡)が可能となります。

Ⓒがある場合…Ⓐの面積×200/400+Ⓑの面積×200/330+Ⓒの面積の算式で計算したもの(合計で200㎡以下)が限度になります。

参考:相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)(国税庁)

関連情報を確認する

2.相続税における2種類の控除

相続税における控除には、課税価格から控除される遺産に係る基礎控除と、各種の税額控除等があります。

2-1.全ての相続人に適用される遺産に係る基礎控除

遺産に係る基礎控除は全ての相続において、どの相続人に対しても適用され、特別の条件等はありません。

相続等によって財産を取得した各人の課税価格の合計額がこの基礎控除額以下である場合は、原則として相続税の申告納税は不要になります。

基礎控除額の算式は次のとおりです。

基礎控除の金額 = 3,000万円 + 600万円 × 法定相続人の数

ただし、基礎控除額の計算において法定相続人の数に含めることができる養子の数は、被相続人に実子がいる場合は1人、実子がいない場合には2人までとなります。

また、相続を放棄した人がいても、その放棄がなかったものとして計算します。

2-2.相続税額から控除できるもの

相続税額から控除できるものには、配偶者の税額軽減制度と、数種類の税額控除があります。

各相続人の状況などによって適用できるものがそれぞれ異なりますので見ていきましょう。

① 配偶者の税額軽減(配偶者控除)

被相続人の配偶者には、「配偶者に対する相続税額の軽減」という特別の控除額が設けられています。

配偶者の税額軽減額の算式は次のとおりです。

配偶者の税額軽減額 = 相続税の総額 × 下記ⒶⒷの少ない方の額 / 全員の課税価格の合計額

Ⓐ 課税価格のうち配偶者の法定相続分または1億6,000万円のいずれか大きい額

Ⓑ 配偶者の相続する課税価格

つまり、配偶者の取得する遺産の課税価格がその法定相続分にあたる額または1億6,000万円以下である場合には、税額控除により配偶者の納付すべき相続税額はゼロになります。

3億2,000万円の遺産の半分1億6,000万円を相続した場合、通常なら3,000~4,000万円の相続税がかかりますが、これが配偶者の税額軽減によって全くかからないことになります。

配偶者による相続は同一世代間の財産移転であり、近い将来また相続税が課税される可能性が高いことや長年共同生活を営んできた配偶者に対する配慮、遺産の維持形成に対する配偶者の貢献などを考慮して、この軽減措置が設けられています。

この軽減措置の適用を受けられるのは被相続人の配偶者ですが、配偶者が相続を放棄しても適用があります。

ただし、この配偶者は法律上の婚姻の届出をした者に限られ、いわゆる内縁関係の者には適用されません。

② 未成年者控除

相続人に未成年者がいる場合、20歳に達するまでの年数に応じて、1年につき10万円が未成年者控除として相続税額から控除されます。

未成年者控除の控除額の算式は次のとおりです。

控除額 = (20歳 ー 相続開始時の年齢) × 10万円

(注)相続開始時の年齢は満年齢とし、1年未満の端数は切り捨てます。

仮に15歳の相続人なら、50万円(=(20-15)× 10万円)の税額控除が受けられることになります。

③ 障害者控除

相続人に障害者がいる場合、85歳に達するまでの年数に応じて、1年につき10万円(特別障害者の場合は20万円)が障害者控除として相続税額から控除されます。

障害者控除の控除額の算式は次のとおりです。

控除額 = (85歳 ー 相続開始時の年齢) × 10万円(または20万円)

(注)相続開始時の年齢は満年齢とし、1年未満の端数は切り捨てます。

仮に50歳で障害者である相続人の場合は350万円(=(85-50)× 10万円)、特別障害者の場合には700万円(=(85-50)× 20万円)が相続税額から控除されることになります。

障害者控除について詳しくは下記のページをご覧ください。

関連記事

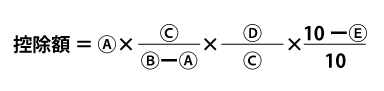

④ 相次相続控除

10年以内に2回以上相続が開始して相続税が課税される場合には、前回の相続(第一次相続)で課せられた税額の一定割合にあたる額を、次の相続(第二次相続)の相続税額から控除して、税負担が軽減されることになっています。

たとえば、2年前に父親が亡くなり、今年母親が亡くなって相続が開始した場合、前回の相続で母親が1,000万円の相続税を納めていたとすれば、その約8割に当たる約800万円の税額控除が受けられることになります。

相次相続控除の控除額の計算式は次のとおりです。

(注)

短期間に続けて相続の開始があった場合には、同じ財産に対して相続税が課税されるため、長期間相続の開始がなかった場合に比べて税負担が重くなります。相次相続控除はこのような税負担の不均衡を調整するためのものです。

相次相続控除の適用を受けることができる者は、被相続人の相続人に限られ、相続人以外の者には適用されません。

また、相続人とは民法に規定する相続人をいいます。したがって、相続を放棄した者および相続権を失った者は相続人ではないので、遺贈により取得した財産がある場合でも、この控除は適用されません。

⑤ 贈与税額控除

相続時精算課税の適用を受ける財産につき課せられた贈与税額、および相続開始前3年以内に被相続人から贈与を受けた財産で相続税の課税価格に加算されたものに係る贈与税額相当額は、相続税額から控除されます。

たとえば、相続開始前3年間に毎年500万円の贈与を受けていた場合には、(500万円-110万円)×15%-10万円=48万5,000円の3年分145万5,000円が相続税額から控除されることになります。

また、相続税額から控除しきれない相続時精算課税分の贈与税額については、還付を受けることができます。

これは、同一財産に対する贈与税と相続税の二重課税を排除するための控除です。

関連情報を確認する

3.相続税の非課税枠がある財産

非課税枠がある主な財産には生命保険金、死亡退職金があります。

これを活用すれば、相続税がかかる財産を減らしたり、納税資金の準備に利用したりすることができます。

① 生命保険金

被相続人の死亡により相続人等が取得した生命保険金等のうち、被相続人が負担した保険料に対応する部分は、「みなし相続財産」として相続税が課税されます。

しかし、相続人が取得した保険金については、一定の金額が非課税とされています。

たとえば法定相続人2人が場合、生命保険金の受取額1,000万円までなら非課税になります。

つまり、一時払い養老保険などの保険料1,000万円を支払うことで、相続税がかかる財産をそれだけ減らせることになります。

この規定は、被相続人の死後、残された相続人の生活の安定などを考慮し設けられたものであるため、その適用が受けられる者は相続人(相続を放棄した者や相続権を失った者を除きます。)に限られます。

非課税とされる一定の金額の算式は次のとおりです。

保険金の非課税限度額 = 500万円 × 法定相続人の数

② 死亡退職金

被相続人の死亡により、被相続人に支給されるべきであった退職手当金等が相続人等に対し支給された場合には、その退職手当金等は「みなし相続財産」とされて相続税が課税されます。

しかし、生命保険金等と同じように、相続人が取得した退職手当金等のうち一定の金額は、非課税とされています。

なお、非課税となる一定の金額の計算方法は、上記① 生命保険金と同じです。

関連情報を確認する

4.特例等の適用についての注意点

ご紹介した特例等の適用を受ける際には、適用を受ける条件や控除の取扱いなどに間違えやすい点がありますので、次に説明することに注意して確実に申告などの手続を行ってください。

① 特例等の適用を受ける条件について

「小規模宅地等の特例」および「配偶者に対する税額軽減」の適用は、相続税の申告期限までに遺産が分割されていることと、相続税申告書を期限内に提出することが条件になっています。

適用の結果、納付する税額がないことになっても、相続税申告書を提出する必要がありますので、必ず申告書を提出してください。

なお、相続税の申告期限までに遺産分割が決まらない場合であっても、相続税の申告書に「申告期限後3年以内の分割見込書」を添付して提出しておき、3年以内に分割された場合には、さかのぼってこれらの適用を受けることができます。

② 2つ以上の税額控除等を適用する場合について

相続税の税額控除等は、2つ以上のものに該当する場合は、重複して控除が受けられます。

そして、「相続時精算課税分の贈与税額控除」以外の控除では、一部の控除を行って相続税額がゼロとなった場合、またはその控除額が控除しきれない場合は、以後の控除を行うことなしに、納付すべき相続税額はないことになります。(注)

ただし、「相続時精算課税分の贈与税額控除」について、相続税額から控除しきれない贈与税相当額は、還付を受けることができます。税額控除のうち還付を受けられるのはこれだけですので、間違えないようにしてください。

(注)

1 「未成年者控除」と「障害者控除」については、該当する本人の相続税額から控除しきれない控除額は、その者の扶養義務者である相続人の相続税額から控除できます。

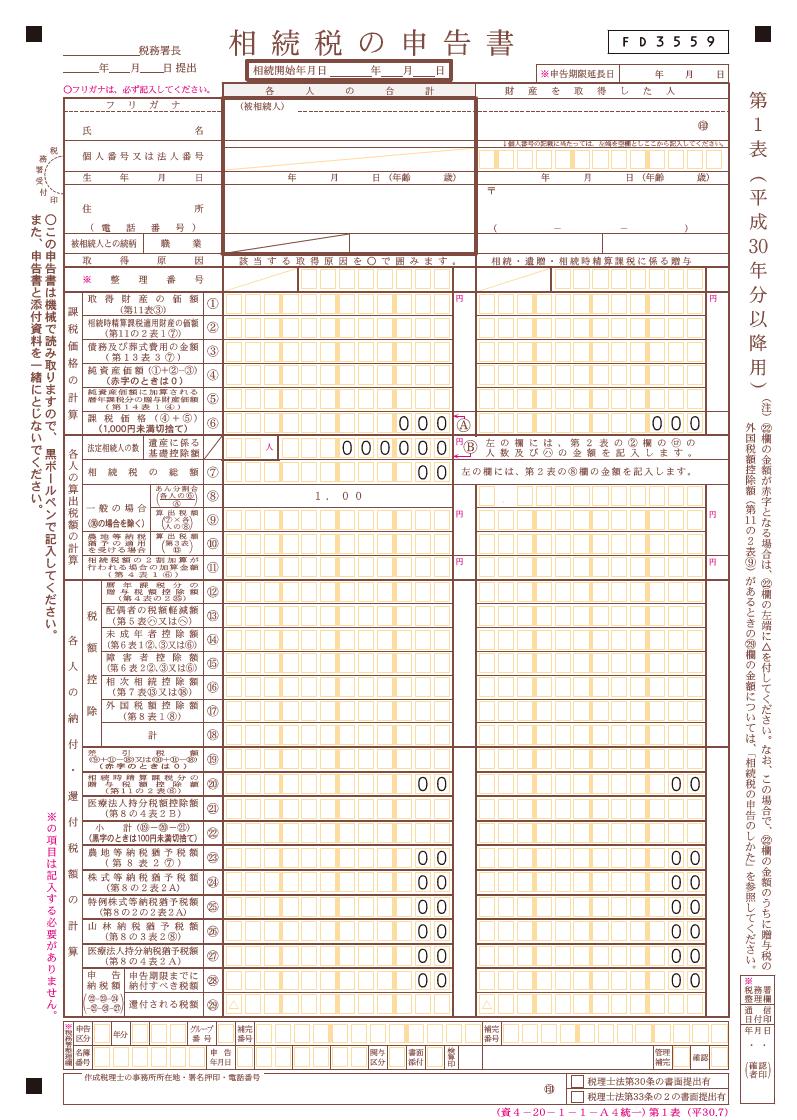

2 税額控除の順序は、具体的には相続税申告書の第1表の「税額控除」欄以下に従って行うことになります。

<参考>相続税申告書の第1表

関連情報を確認する

5.まとめ

相続税を軽減できる特例やさまざまな控除等をご説明しましたが、この記事は、ご自身の利用できる特例や控除にどんなものがあるかを知りたいとお思いの方に、各制度の概要を一覧的にご案内しています。

したがって、記載した内容は各制度の大まかな紹介にとどまっています。

より詳しい制度の内容や適用の条件、手続きを知りたい場合、具体的にご自身の相続における適用のしかた等を知りたい場合は、税務署または相続に強い税理士にお問い合わせください。

なにをどこから手をつけたら良いか、分からない段階から、相談料などの費用が掛かってしまうと、安心して相談する事もできませんね。当法人では、完全に無料相談から相続税申告のサポートをさせていただいております。

なにをどこから手をつけたら良いか、分からない段階から、相談料などの費用が掛かってしまうと、安心して相談する事もできませんね。当法人では、完全に無料相談から相続税申告のサポートをさせていただいております。 無料相談は、平日(9時~18時)に限らず 土曜日(9時~18時)・日曜日(10時~17時)も対応しております。 ご相談は事前予約制となっておりますので まずはお電話または予約フォームにてお問合せください。お客様の利便性を重視して柔軟な相談対応をいたします。

無料相談は、平日(9時~18時)に限らず 土曜日(9時~18時)・日曜日(10時~17時)も対応しております。 ご相談は事前予約制となっておりますので まずはお電話または予約フォームにてお問合せください。お客様の利便性を重視して柔軟な相談対応をいたします。 当法人の強みは、東京に4拠点(丸の内、新宿、池袋、町田)、神奈川に8拠点、埼玉に2拠点、千葉に1拠点の全15拠点で、お客様対応が可能です。お近くの拠点にてご相談ください。

当法人の強みは、東京に4拠点(丸の内、新宿、池袋、町田)、神奈川に8拠点、埼玉に2拠点、千葉に1拠点の全15拠点で、お客様対応が可能です。お近くの拠点にてご相談ください。 当法人の担当者×税理士×国税OBという品質に加えて、当法人の徹底した調査と確認を前提として「この申告に間違いありません」と添付する事で、税務調査は実に1%未満となっております。これは全国平均の25%と比較すると圧倒的な実績となります。

当法人の担当者×税理士×国税OBという品質に加えて、当法人の徹底した調査と確認を前提として「この申告に間違いありません」と添付する事で、税務調査は実に1%未満となっております。これは全国平均の25%と比較すると圧倒的な実績となります。 私たちの強みは、お客様ファーストで対応する事にあります。「申告期限に間に合わせたい」「納税資金が足りないので相談にのって欲しい」「出来るだけ適正に不動産評価を下げて欲しい」「将来、税務署につつかれないようにして欲しい」「…という事情があるので、報酬の調整を相談させて欲しい」「一番、税金が安くなる遺産分割の方法と、割合を教えて欲しい」など、お客様のご要望は様々です。

私たちの強みは、お客様ファーストで対応する事にあります。「申告期限に間に合わせたい」「納税資金が足りないので相談にのって欲しい」「出来るだけ適正に不動産評価を下げて欲しい」「将来、税務署につつかれないようにして欲しい」「…という事情があるので、報酬の調整を相談させて欲しい」「一番、税金が安くなる遺産分割の方法と、割合を教えて欲しい」など、お客様のご要望は様々です。