「生産緑地」と言っても、農家以外の方にはあまりピンとこない言葉でしょう。

「生産緑地」と言っても、農家以外の方にはあまりピンとこない言葉でしょう。

「生産緑地」の標識を近所で見かけることがあっても、それがどんな土地なのかわかっている方は少ないかもしれません。

| 生産緑地(練馬区) |

|

しかし大都市の市街化区域に農地を持っている方や、現に生産緑地の指定を受けて農業を続けている方にとっては、その農地を今後どうやって維持、活用していくかが重要なテーマになっていることが多く、生産緑地制度はその対策を考える上で大きな影響がある問題です。

ここでは、この制度の概要と背景、生産緑地の指定を受けた場合のメリットとデメリット、指定を解除するための条件と手続きの流れ等について、解説していきます。

都市近郊で農地を所有している方がその活用等を考える際の参考にしていただきたいと思います。

1.生産緑地とは~制度の概要~

生産緑地とは、良好な都市環境の形成を図るために、市街化区域内農地の緑地としての機能を活かし、計画的に農地を保全していこうとする制度です。

以下でご説明します。

1-1.生産緑地制度の概要と背景

生産緑地とは、都市計画法によって「生産緑地地区」として指定された市街化区域 (注)内の農地をいいます。

生産緑地の指定を受けることで固定資産税や相続税等が優遇されます。

しかしその一方で、生産緑地内では建物の建設や売却などの行為が規制されるとともに、一定期間農業経営を続けることが義務づけられます。

この制度が作られた背景には、高度経済成長期において都市への急激な人口流入に伴い、無秩序な宅地開発が進み都市環境の悪化が生じたことがあります。

こうした環境の悪化を防止するとともに、将来の公共施設用地としても、都市近郊の農地を計画的に保全していくことが必要であるとの考えに基づき、生産緑地制度が整備されてきました。

(注) 都市計画法において市街化区域とは、すでに市街地となっている区域、および今後おおむね10年以内に計画的に市街化していくべき区域をいいます。

1-2.どのような農地が生産緑地に指定されるのか

生産緑地に指定されるのは、次の条件に当てはまる農地です。

① 現に農業等に適正に利用されている市街化区域内の土地であること

市街化区域において農地として適正に管理が行われ、農作物を栽培している土地であることが必要です。

② 良好な生活環境の形成に効果があり、かつ公共施設等の敷地として適していること

農地として保全することで、災害等の防止や良好な景観、生活環境の確保に役立つこと、および将来の公共施設の敷地として適している⼟地であることが必要です。

③ 面積が単独または近隣の農地と合わせて500平方メートル以上(注)であること

(注)市町村条例により300平方メートル以上に引下げが可能です。

近接する他の人の農地等(1つの農地等の⾯積が100平⽅メートル以上のもの)と合わせて300平方メートル以上である場合でも、生産緑地指定の対象になります。

④ 農業等の継続が可能な条件を備えていること

用排水その他施設等の整備状況から、農業等の継続が可能であると認められることが必要です。

条件を満たす農地について、その所有者の申請により、市町村が都市計画の原案を作成し、関係権利者(土地利用者等)の同意を得たうえ、都道府県知事との協議、都市計画審議会の調査・審議を経て、生産緑地地区の指定が決定されることになります。

2.生産緑地の指定を受けた場合のメリット

生産緑地の指定を受けた農地には、次のとおり税負担の面での優遇措置が適用されます。

2-1.相続税・贈与税の納税猶予が受けられる

農業を営んでいた者から生産緑地を贈与または相続等により取得した者(受贈者または相続人)が、その生産緑地において農業を続ける場合には、贈与税または相続税のうち一定価格(農業投資価格)を超える部分に対する税額の納税が猶予されます。

この納税猶予額は次のとおり、一定の条件に該当した場合には納税が免除されます。

| 税区分 | 納税免除の条件 |

|---|

| 相続税 | ・この特例の適用を受けた相続人が死亡した場合

・農業後継者にその生産緑地を一括で生前贈与した場合 |

| 贈与税 | 受贈者または贈与者のいずれかが死亡した場合(注) |

(注) 贈与者の死亡により贈与税の納税猶予額が免除された場合は、その対象となっていた農地等は、贈与者から相続したものとみなされて相続税の課税対象になります。

2-2.固定資産税が軽減される

生産緑地に係る固定資産税は農地評価・農地課税とされており、宅地並評価で課税されている一般の市街化区域内農地と比べて、税額は低く抑えられています。

農林水産省公表の資料によれば、三大都市圏の特定市(注)の市街化区域農地では固定資産税額の負担が10アール当たり数十万円になりますが、生産緑地ではその負担額は数千円と、約100分の1程度になっています。

これは、生産緑地地区内では生産緑地法により転用規制がされているため、評価及び課税に当たっては一般農地と同様に、農地利用を目的とした売買実例価格に基づいて評価され、これによる課税が行われるためです。

(注)東京都内においてはすべての市および特別区の区域が「特定市」に該当します。

参考

農地に対する固定資産税の評価方法と課税方法は、農地の所在地および生産緑地指定の有無により下表のとおり異なっています。

| 農地の区分 | 固定資産税の評価方法 | 固定資産税の課税方法 |

|---|

| 市街化区域農地 | 三大都市圏の特定市の市街化区域農地 | 宅地並評価 | 宅地並課税 |

| 一般市街化区域農地 | 宅地並評価 | 農地に準じた課税 |

| 生産緑地 | 農地評価 | 農地課税 |

| 一般農地 | 農地評価 | 農地課税 |

3.生産緑地の指定を受けた場合のデメリット

生産緑地は、市街化区域における農地を保全するための制度であるため、その所有者等に対してはさまざまな規制が設けられています。

3-1.継続的に農地として維持管理する義務を負う

生産緑地の所有者(または利用権者)は、その生産緑地を実際に農業等のために利用すること、およびその農業等が継続して可能となるように設備等を維持・管理することが義務付けられています。

この義務を負う期間は、その生産緑地の指定から30年間、またはその所有者の終身とされています。もし農地としての維持管理が行われなくなった場合には、税の優遇措置が打ち切られることになります。

ただし平成30年9月以降は、所有者自身が農業経営を行う場合以外に、一定の要件を満たす農地の貸付けを行なった場合にも農地として管理を続けているものとして、税の優遇措置の継続適用が認められることになりました。

3-2.開発行為等の制限を受ける

生産緑地で建物の建築や土地の造成工事などを行うには、市町村長の許可が必要となります。

その場合に、市町村長は下表の①、②の施設等の設置に限り許可することができるとされています。

| ① その生産緑地において農業等を営むために必要な施設等 | ・農産物等の生産・集荷施設

・生産資材の貯蔵・保管施設

・処理または貯蔵のための共同施設

・農作業時の休憩施設 |  |

| ② その生産緑地における農業者の収益性を高め、安定的な営農継続に貢献する施設等 | ・その生産緑地内で生産された農産物等を主な原材料とする製造・加工施設

・その生産緑地内で生産された農産物等または製造・加工品の販売施設

・その生産緑地内で生産された農産物等を主材料とするレストラン |

これらの規制に違反する行為があった場合には、市町村長は原状回復を命令できることになっています。

4.指定の解除の条件と手続き

生産緑地はこれまでご説明したとおりさまざまな規制を受けていますが、その指定の解除は所有者の希望によっていつでも可能なものではなく、一定の理由が生じた場合に限り、買取り申出という手続を経て行われることになっています。

次にその理由と手続きをご説明します。

4-1.指定を解除するには一定の理由が生じた場合に買取りを申し出る

生産緑地の買取り申出を行うことができるのは、次の理由が生じた場合に限られます。

① 生産緑地の指定を受けた日(都市計画の決定告示の日)から30年が経過したとき

生産緑地の指定を受けた日から30年が経過したとき、生産緑地の買い取り申出を行うことができます。

② その生産緑地における主たる農業等従事者が死亡したとき

「主たる従事者」とは、その生産緑地で中心となって農業に従事している者と、その者と同じ程度に農業に従事している者で、その従事ができなくなることでその生産緑地での農業経営が客観的に不可能となるような場合における当事者をいいます。

③ 主たる農業等従事者が農業等に従事することを不可能にさせる故障が生じた時

「農業等に従事することを不可能にさせる故障」とは、両眼の失明、手足の喪失など、治癒することができない障害等をいいます。

これらの理由が生じた場合に、市町村に対してその生産緑地の時価での買取りを申し出ることができます。

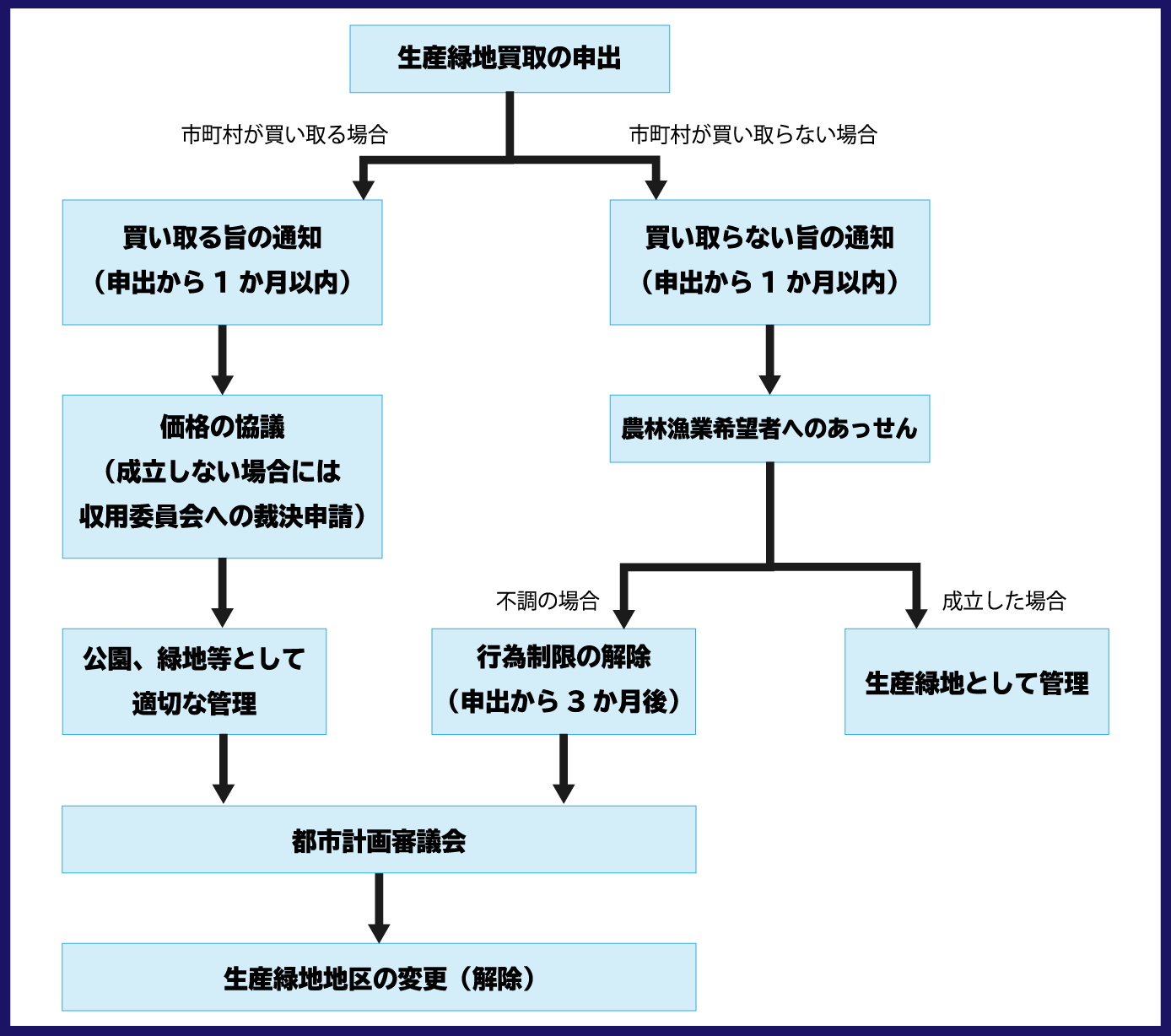

4-2.買取り申出から指定解除までの流れ

買取り申出を行って1か月以内にその市町村が買取りを行わず、かつ農業委員会による他の農業希望者等へのあっせんも不調に終わった場合に、買取り申出から3か月後に生産緑地に関する行為制限が解除されます。この手続の流れを図示すれば次のとおりです。

5.まとめ

ここまで生産緑地制度の目的や、その目的達成のために税の優遇措置が設けられている一方で、さまざまな行為制限や義務が課せられていることをご説明してきました。また生産緑地の指定解除の条件や手続きについてもご紹介してきました。

生産緑地の指定を受けた場合にどんな優遇措置や義務が生じ、また既にその指定を受けている農地の指定を解除する際にはどのような条件や手続きが必要になるのか、おおよそお分かりになったかと思います。

市街化区域に農地を所有されている方が、今後その農地をどのように維持・活用していくかを決定するにあたっては、以上でご説明した点を十分にご理解になったうえで方針を決めることが大切です。

なにをどこから手をつけたら良いか、分からない段階から、相談料などの費用が掛かってしまうと、安心して相談する事もできませんね。当法人では、完全に無料相談から相続税申告のサポートをさせていただいております。

なにをどこから手をつけたら良いか、分からない段階から、相談料などの費用が掛かってしまうと、安心して相談する事もできませんね。当法人では、完全に無料相談から相続税申告のサポートをさせていただいております。 無料相談は、平日(9時~18時)に限らず 土曜日(9時~18時)・日曜日(10時~17時)も対応しております。 ご相談は事前予約制となっておりますので まずはお電話または予約フォームにてお問合せください。お客様の利便性を重視して柔軟な相談対応をいたします。

無料相談は、平日(9時~18時)に限らず 土曜日(9時~18時)・日曜日(10時~17時)も対応しております。 ご相談は事前予約制となっておりますので まずはお電話または予約フォームにてお問合せください。お客様の利便性を重視して柔軟な相談対応をいたします。 当法人の強みは、東京に4拠点(丸の内、新宿、池袋、町田)、神奈川に8拠点、埼玉に2拠点、千葉に1拠点の全15拠点で、お客様対応が可能です。お近くの拠点にてご相談ください。

当法人の強みは、東京に4拠点(丸の内、新宿、池袋、町田)、神奈川に8拠点、埼玉に2拠点、千葉に1拠点の全15拠点で、お客様対応が可能です。お近くの拠点にてご相談ください。 当法人の担当者×税理士×国税OBという品質に加えて、当法人の徹底した調査と確認を前提として「この申告に間違いありません」と添付する事で、税務調査は実に1%未満となっております。これは全国平均の25%と比較すると圧倒的な実績となります。

当法人の担当者×税理士×国税OBという品質に加えて、当法人の徹底した調査と確認を前提として「この申告に間違いありません」と添付する事で、税務調査は実に1%未満となっております。これは全国平均の25%と比較すると圧倒的な実績となります。 私たちの強みは、お客様ファーストで対応する事にあります。「申告期限に間に合わせたい」「納税資金が足りないので相談にのって欲しい」「出来るだけ適正に不動産評価を下げて欲しい」「将来、税務署につつかれないようにして欲しい」「…という事情があるので、報酬の調整を相談させて欲しい」「一番、税金が安くなる遺産分割の方法と、割合を教えて欲しい」など、お客様のご要望は様々です。

私たちの強みは、お客様ファーストで対応する事にあります。「申告期限に間に合わせたい」「納税資金が足りないので相談にのって欲しい」「出来るだけ適正に不動産評価を下げて欲しい」「将来、税務署につつかれないようにして欲しい」「…という事情があるので、報酬の調整を相談させて欲しい」「一番、税金が安くなる遺産分割の方法と、割合を教えて欲しい」など、お客様のご要望は様々です。