「生産緑地の2022年問題」という言葉をお聞きになったことはありますか。

大都市近郊に農地をお持ちの方以外には、聞いたことがないという方も多いと思います。聞いたことがある方でも、よく分からないけど大変なことが起こるらしいと、漠然としたイメージを持っているだけの方がほとんどではないでしょうか。

しかし、首都圏などの大都市近郊に農地をお持ちの方にとってこの「2022年問題」は、その農地をどのように活かして保っていくかを決定する上で、大きな影響力を持つ問題です。

ここでは、生産緑地の2022年問題といわれていることについて、その意味と背景、政府などによる政策面での対応、それらに関して生産緑地の所有者が知っておかなければならないことをくわしくご説明するとともに、これから計画を立てて実行しなければならない対策などについてもご案内します。

今後どのように、生産緑地を活かして、その所有者である農家の将来の生活設計を立てていくかを考える際のお役に立てるかと思います。

(注)なお、生産緑地制度の基本的な仕組みについては、こちらの記事をご参照ください。

1.生産緑地の2022年問題の意味と背景

1-1.「2022年問題」で不動産市場の混乱・都市環境の悪化が起こるおそれがある

「生産緑地の2022年問題」とは、1992(平成4)年に生産緑地法が改正されたときに指定を受けた生産緑地が、30年を経過する2022年に一斉に指定を解除されることによって、不動産市場の混乱や都市環境の悪化などが起こるおそれがあるとされている問題をいいます。

三大都市圏の特定市の生産緑地(2014年末で約1万3千ha)の約8割が、1992年の生産緑地法改正時に指定を受けたものであるといわれており、これらが一斉に買取り申出がされて指定の解除が行われることになれば、三大都市圏において大規模な宅地の開発や供給が増加する可能性があります。

こうしたことから、無秩序な宅地開発による環境の悪化、大量の宅地供給による不動産市場の混乱などが起こるおそれがあると考えられ、これが「生産緑地の2022年問題」と呼ばれ、早急な対策が求められることになりました。

1-2.「2022年問題」の背景-生産緑地制度の仕組みと市町村の財政事情

別の記事でもご説明していますが、生産緑地はその指定から30年が経過すれば、市町村に対して時価で買い取ることを申し出ることができ、市町村が買い取らず、また他の農業希望者へのあっせんも不調の場合に、生産緑地法による制限が解除され、開発や売買が可能になります。(※)

しかし、財政難などの理由から、市町村による買取りがなされた実績はほとんどなく、買取り申出がされた場合には、その大部分は生産緑地法の制限の解除がされると予想されています。

(※)生産緑地指定から30年が経過したら、自動的にその指定が解除されると誤解している方もいるようですが、正しくは、買取り申出、あっせん、行為制限の解除を経て、指定の解除という手続きの流れになっています。

2.生産緑地の2022年問題に対する行政としての2つの対策

2022年問題による生活環境や不動産市場の急激な変動を予防し、都市における緑地の保全を図るために、生産緑地法の改正が行われて生産緑地制度の延長と拡充が図られました。またそれに伴って関連する税法などの法整備も行われました。

2-1.生産緑地制度の延長・拡充を図る特定生産緑地制度など

平成29年に生産緑地法の改正が行われて、特定生産緑地制度が新しく作られました。これは生産緑地制度の延長を目的とするものです。

その他の主な改正点は、生産緑地指定の最低面積の引下げ、生産緑地内に設置できる施設等の追加などです。

以下で順を追ってご説明します。

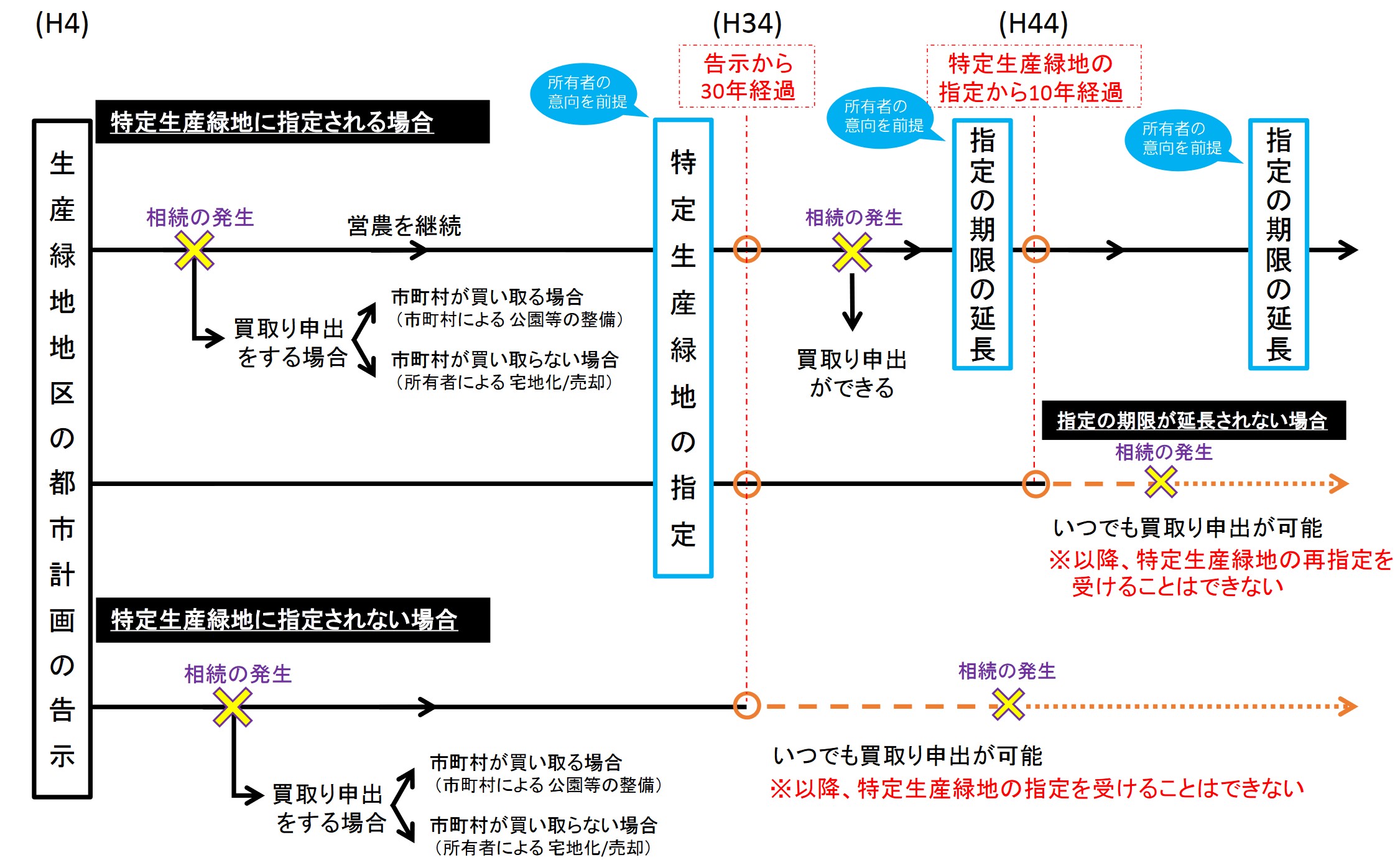

① 生産緑地の10年延長ができる特定生産緑地制度

生産緑地の指定から30年を経過する日以前に、その所有者等の同意を前提として、市町村長が特定生産緑地の指定を行うことができることになりました。この指定によって生産緑地の買取り申出ができる時期は、10年延期ができ、10年経過後は改めて所有者等の同意を得て、繰り返し10年の延長ができることになりました。

つまり特定生産緑地とは、生産緑地の買取り申出期限の延長を目的としたものです。特定生産緑地の指定を受けた場合でも、その所有者等の権利義務の内容は、基本的には従来の生産緑地制度と変わりありません。

下の図は、特定生産緑地の指定を受けた場合と、受けずに当初の指定から30年経過した場合で、買取り申出における取扱の違いを示したものです。(国土交通省都市局資料「生産緑地法の改正について」より)

② 生産緑地に指定できる最低面積を300㎡へ引下げ

生産緑地に指定することができる最低面積は、改正前には500㎡以上でしたが、平成29年の改正法では市町村の条例により300㎡以上まで引き下げることができるようになりました。

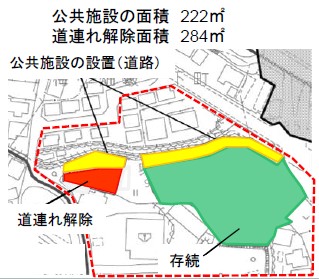

この改正は、「道連れ解除」(※)を防止するとともに、改正前の制度では指定の対象とならなかった小規模な農地でも、生産緑地に指定することによって緑地保全の役割を果たすことが期待できるため、これにより生産緑地制度の拡充を図ることを目的とするものです。

(※)「道連れ解除」とは、公共事業への収用や相続により生産緑地地区の一部が指定を解除された場合に、残された土地が面積要件を下回ることでその生産緑地地区全体が解除されてしまうことをいいます。

下の図は、生産緑地に指定されていた506㎡のうち222㎡が公共事業に収用されたことによって、残りの面積が284㎡となり、指定の最低面積を下回ったため、「道連れ解除」されてしまう例を表しています。(国土交通省都市局資料「都市農地の保全に係る制度改正について」より)

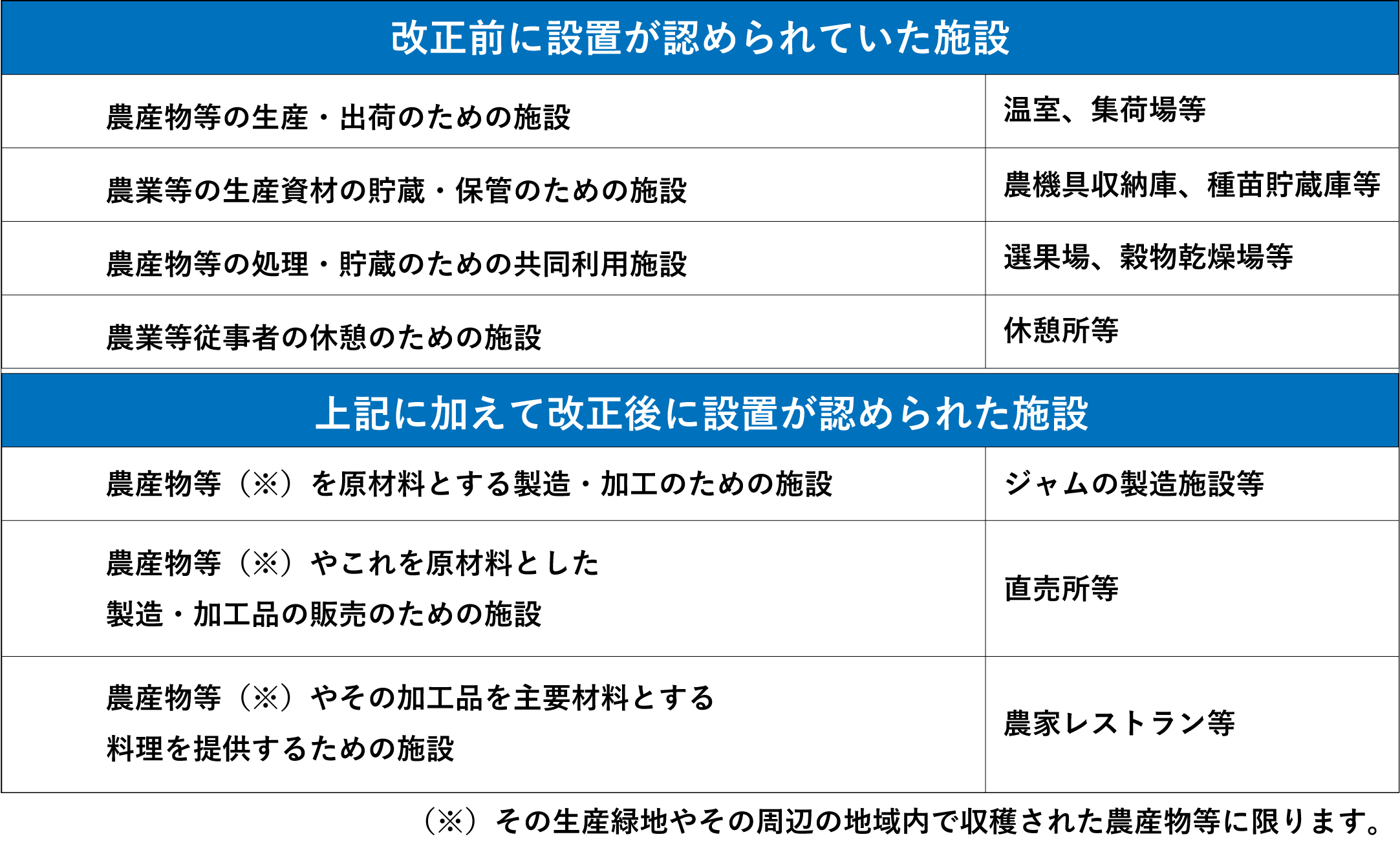

③ 生産緑地内に設置できる施設等の追加

生産緑地内に設置できる施設は、改正前は農業等を営むために必要な施設などに限られていましたが、平成29年の改正法では農産物を利用した収益的事業のための施設も設置が認められることになりました。

これは、農家の収益性を高めることで生産緑地の安定した維持に役立てることを目的とした改正です。

2-2.関連する税法などの整備

平成29年の生産緑地法改正は、都市農地に対する政策の転換を受けて、特定生産緑地という新たな制度を設けるものであったため、多くの関連する法制度の整備などが必要になりました。以下では、そのうち主なものについてご説明します。

① 贈与税・相続税の納税猶予を特定生産緑地にも認める改正

従来の生産緑地に対して認められていた贈与税・相続税の納税猶予および免除の特例を、特定生産緑地に対しても適用するための改正が行われました。(納税猶予及び免除についてはこちらの記事をご参照ください。)

それとともに、指定から30年を経過する日までに特定生産緑地の指定がされなかった生産緑地などが納税猶予等の対象から除かれました。

ただし、その場合でも現在受けている納税猶予の特例はそのまま継続して適用されますが、次代への相続等に際しては納税猶予の対象にならないことになりました。

② 固定資産税の軽減を特定生産緑地にも認める改正

従来の生産緑地に対して認められていた固定資産税の農地評価・農地課税を、特定生産緑地に対しても適用するための改正が行われました。(固定資産税の軽減についてはこちらの記事をご参照ください。)

それとともに、指定から30年を経過する日までに特定生産緑地の指定がされなかった生産緑地などが宅地並み評価の対象になる市街化区域農地とされることになりました。

ただし、特定生産緑地に指定されない生産緑地に対して、急激な税額上昇を緩和する経過措置が設けられ、課税標準を毎年20%ずつ、5年間で宅地並み評価に引き上げていくことになりました。

③ 生産緑地の貸付けを容易にする新法の制定

新しい法律(※)の制定によって、一定の基準を満たした生産緑地の貸借取引に対しては、農地法の規制を適用しないこととすることで、生産緑地の貸付けが容易にできることになりました

(※)都市農地の貸借の円滑化に関する法律(平成30年9月施行)

これによって、農地を所有していない農業希望者が都市近郊で農業を経営できるようになり、農家の後継者不足の問題に対して一定の解決策が提供されたことになります。

また生産緑地の所有者にとっても、自身や後継者による農業の継続が困難な場合でも、生産緑地法の義務(農地として管理する義務)を守ることがより容易になったといえます。

なお、これに伴って、生産緑地を貸付けた場合にも相続税等の納税猶予の打ち切り理由(農業経営を廃止した場合)に当たらないとする税務上の手当ても行われています。

3.生産緑地所有者のとるべき3つの選択肢

前章でご説明したとおり、生産緑地2022年問題に対する行政としての制度面での対策はひととおりなされています。そして、これによって急激な変動や混乱はある程度緩和できるものと期待されます。

ただし、これらはあくまで問題の先送り策に過ぎないとも言えます。生産緑地を活かして保全していくためには、その所有者である農家がどのような選択を行うかが重要になってきます。

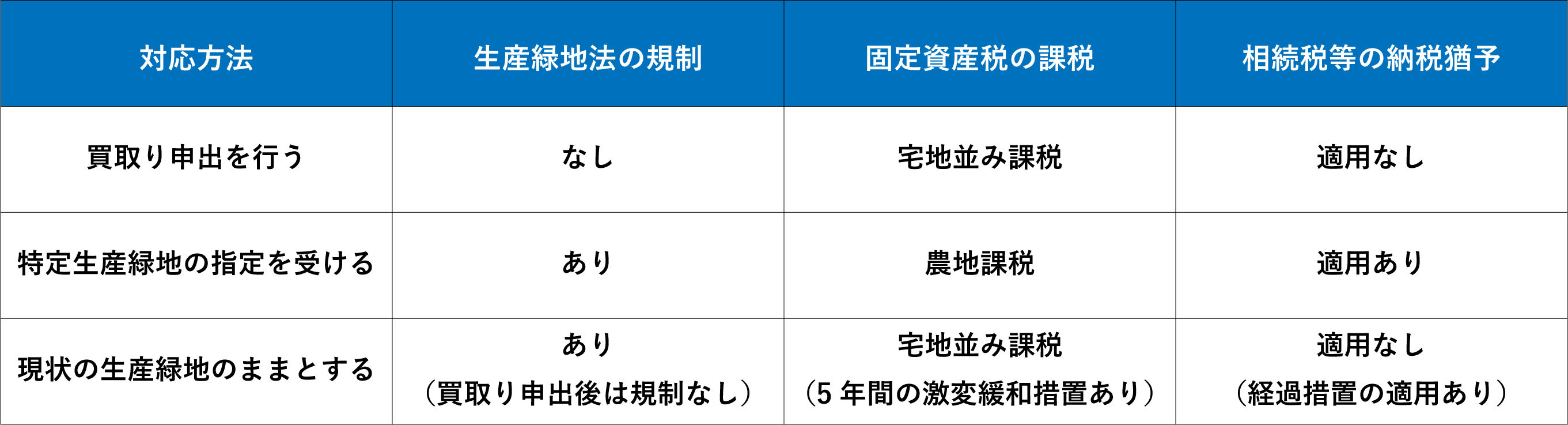

生産緑地法改正を受けて生産緑地の所有者がとるべき対応として、次の3つの選択肢が考えられます。

① 買取り申出を行う

② 特定生産緑地の指定を受ける

③ 特定生産緑地の指定を受けずに現状の生産緑地のままにしておく

上記の3つのケースについて、生産緑地法による制限や税務上の優遇措置の違い、その他注意すべき点などを以下にご説明します。

3-1.買取りの申出を行うケース

買取り申出を行っても市町村による買取りなどがされなかった場合には、生産緑地法の制限が解除され、農地の開発・売却が可能になります。

この選択肢を取った場合は、固定資産税・相続税等の優遇措置が終了して税負担が増加することになりますが、それを負担するのに十分な収入を、必要とする時期に、今後の開発または売却などで得られるかどうかが重要なポイントになります。

確実な収支などの見通しに基づいて慎重に検討して、土地活用等の計画を立て、実行する必要があります。

3-2.特定生産緑地の指定を受けるケース

特定生産緑地の指定を受ければ、固定資産税・相続税等の優遇措置は引き続き適用を受けられますが、他方で生産緑地法による行為制限などの義務も、相続開始などの場合を除き、今後10年間負い続けることになります。

このケースでは、自分自身や家族、後継者の意欲や能力その他の状況を考えた場合、農業経営を今後10年間続けることができるかどうかを、慎重に検討したうえで判断する必要があります。

なお、先にご説明したとおり、所有者やその家族が農業を続ける場合以外に、一定の条件を満たす生産緑地の貸付けがされた場合にも、相続税等の納税猶予が引き続き適用できるよう、制度の改正がされています。

3-3.現状の生産緑地のままにしておくケース

特定生産緑地の指定を受けず、現状の生産緑地のままとした場合には、当初の生産緑地指定から30年を経過した後はいつでも買取りの申出ができることになります。

そして税の面では、現在適用を受けている相続税等の納税猶予はそのまま継続されますが、次代への相続時には納税猶予が適用できません。また固定資産税については、激変緩和の経過措置が設けられてはいますが、5年後は宅地並み課税となり税負担が増えます。

またこのケースでは、買取り申出を行わない限り生産緑地法による制限を受ける点、および30年経過後は特定生産緑地の指定を受けられなくなるという点にも注意が必要です。

直ちに生産緑地の売却や開発事業を行う予定はないが、数年以内には開発を行う計画を持っている等、限られたケースでは積極的にこの選択肢をとることも考えられます。

3-4.3つの選択肢別のメリット・デメリット

各方法を選んだ場合の、生産緑地法の行為制限等の規制、及び固定資産税・相続税等の優遇措置適用の有無は次の表のとおりです。

こうしたメリット・デメリットを十分理解したうえで、自分自身や後継者の農業経営に対する意欲や能力、将来の生活設計までも考慮して、どの選択肢をとるかを決めることが必要です。

特定生産緑地の指定を受けることができるタイムリミットである2022年は間近にせまっています。

どの選択肢を選ぶにしても、早期に方針を決定して、計画を立て実行していくことが必要です。

4.まとめ

この記事では「生産緑地の2022年問題」と呼ばれる問題について、生産緑地の指定解除が環境や不動産市場へ悪い影響を与えるおそれがあると考えられていたことや、その背景としては生産緑地制度の仕組みや市町村の財政事情があることなどをご説明しました。

次に、この問題に対する行政側の対策として、生産緑地法や関連する税法等の改正などによって、生産緑地制度の延長と拡充が図られたことについてもご説明しています。

そして、生産緑地制度の改正に関連して所有者である農家がとるべき選択肢と、各ケースにおける法の規制や税務上の優遇措置の相違、どの選択肢をとるかを決めるにあたっての注意点についてもご説明しました。

生産緑地の所有者の方が、その保全・活用方法を決める際には、この記事の説明をよく理解されたうえで、ご自身にとって最適の選択をされることが大切です。

なにをどこから手をつけたら良いか、分からない段階から、相談料などの費用が掛かってしまうと、安心して相談する事もできませんね。当法人では、完全に無料相談から相続税申告のサポートをさせていただいております。

なにをどこから手をつけたら良いか、分からない段階から、相談料などの費用が掛かってしまうと、安心して相談する事もできませんね。当法人では、完全に無料相談から相続税申告のサポートをさせていただいております。 無料相談は、平日(9時~18時)に限らず 土曜日(9時~18時)・日曜日(10時~17時)も対応しております。 ご相談は事前予約制となっておりますので まずはお電話または予約フォームにてお問合せください。お客様の利便性を重視して柔軟な相談対応をいたします。

無料相談は、平日(9時~18時)に限らず 土曜日(9時~18時)・日曜日(10時~17時)も対応しております。 ご相談は事前予約制となっておりますので まずはお電話または予約フォームにてお問合せください。お客様の利便性を重視して柔軟な相談対応をいたします。 当法人の強みは、東京に4拠点(丸の内、新宿、池袋、町田)、神奈川に8拠点、埼玉に2拠点、千葉に1拠点の全15拠点で、お客様対応が可能です。お近くの拠点にてご相談ください。

当法人の強みは、東京に4拠点(丸の内、新宿、池袋、町田)、神奈川に8拠点、埼玉に2拠点、千葉に1拠点の全15拠点で、お客様対応が可能です。お近くの拠点にてご相談ください。 当法人の担当者×税理士×国税OBという品質に加えて、当法人の徹底した調査と確認を前提として「この申告に間違いありません」と添付する事で、税務調査は実に1%未満となっております。これは全国平均の25%と比較すると圧倒的な実績となります。

当法人の担当者×税理士×国税OBという品質に加えて、当法人の徹底した調査と確認を前提として「この申告に間違いありません」と添付する事で、税務調査は実に1%未満となっております。これは全国平均の25%と比較すると圧倒的な実績となります。 私たちの強みは、お客様ファーストで対応する事にあります。「申告期限に間に合わせたい」「納税資金が足りないので相談にのって欲しい」「出来るだけ適正に不動産評価を下げて欲しい」「将来、税務署につつかれないようにして欲しい」「…という事情があるので、報酬の調整を相談させて欲しい」「一番、税金が安くなる遺産分割の方法と、割合を教えて欲しい」など、お客様のご要望は様々です。

私たちの強みは、お客様ファーストで対応する事にあります。「申告期限に間に合わせたい」「納税資金が足りないので相談にのって欲しい」「出来るだけ適正に不動産評価を下げて欲しい」「将来、税務署につつかれないようにして欲しい」「…という事情があるので、報酬の調整を相談させて欲しい」「一番、税金が安くなる遺産分割の方法と、割合を教えて欲しい」など、お客様のご要望は様々です。