遺産が基礎控除内なら相続税の申告不要!計算方法や注意点も解説

「遺産を相続したけれど、ちょっと調べたら自分の場合は相続税の申告が必要ない気がするので確認したい」

「遺産を相続したけれど、ちょっと調べたら自分の場合は相続税の申告が必要ない気がするので確認したい」

「どんな場合には申告が不要で、どんな場合に必要なのか具体的に知りたい」

など、相続税申告の要不要について疑問に感じてはいませんか?

実は相続税の申告が不要かどうか判断するのは簡単です。

相続した財産が、相続税の基礎控除額「3,000万円 +( 600万円 × 法定相続人の数 )」以下であれば、申告不要なのです。

ただし、この計算をする際に、相続財産に見落としがあるなど何か不備があれば、正しく判断できません。

また、「相続税がゼロでも申告は必要」というケースもありますので、基礎控除の計算だけで「自分は申告不要」と判断するのは危険です。

そこでこの記事では、

◎ 相続税の基礎控除の正しい計算方法

を、手順や注意点を含めて詳しく説明します。

また、

◎ 申告の要不要を判断するときに注意すべき点

◎ 相続税がゼロでも申告は必要なケース

についても、具体的な例を挙げて解説していきます。

最後まで読めば、自分が相続税の申告をする必要があるのかないのかがわかるはずです。

この記事を参考に、ぜひ適切な判断をしてください。

動画で分かりやすく解説しています!▼ 相続税の計算

1.相続財産が基礎控除以下なら相続税の申告は不要!

相続税には「どんな人でも、相続財産が一定の金額以下なら非課税=相続税ゼロ」とされる非課税枠があります。 これを「基礎控除」と呼んでいます。

つまり、相続財産が基礎控除の金額以下であれば、相続税はかかりません。 さらにこの場合、相続税の申告も不要なのです。

実際にこのケースに当てはまる人は多く、遺産相続の件数のうち、なんと約92%の人は申告不要で相続しています。

ただし、自分では「申告は不要だろう」と思って申告せずにいても、実際には財産の見落としや計算間違いなどがあって、財産の総額が基礎控除を超えている場合もあります。

そうなると、税務署から相続税に加えて延滞税や加算税などのペナルティを課され、本来よりも多額の税金をとられてしまうことにもなります。

これについては、この記事の「3.申告が不要か判断するときの注意点」「4.注意!相続税はゼロでも申告が必要な場合もある」で詳しく説明しますので、気になる人はそちらを見てください。

いずれにしろ、相続税の申告が不要かどうかの判断は、くれぐれも慎重にしてください。

関連情報を確認する

2.相続税の申告が不要か判断するための基礎控除の計算方法

まず、相続税の申告が不要かどうかの判断基準となる「基礎控除」の計算方法から説明していきましょう。

基礎控除は、以下の計算式で算出します。

この基礎控除額と相続財産の総額を比較して、相続財産の方が大きくなければ相続税の申告は必要ありません。

図式化すると以下の通りです。

では次に、実際にこの計算式を使って、相続税の申告が不要かどうか判断するための手順を見ていきましょう。

以下の5ステップで判断してください。

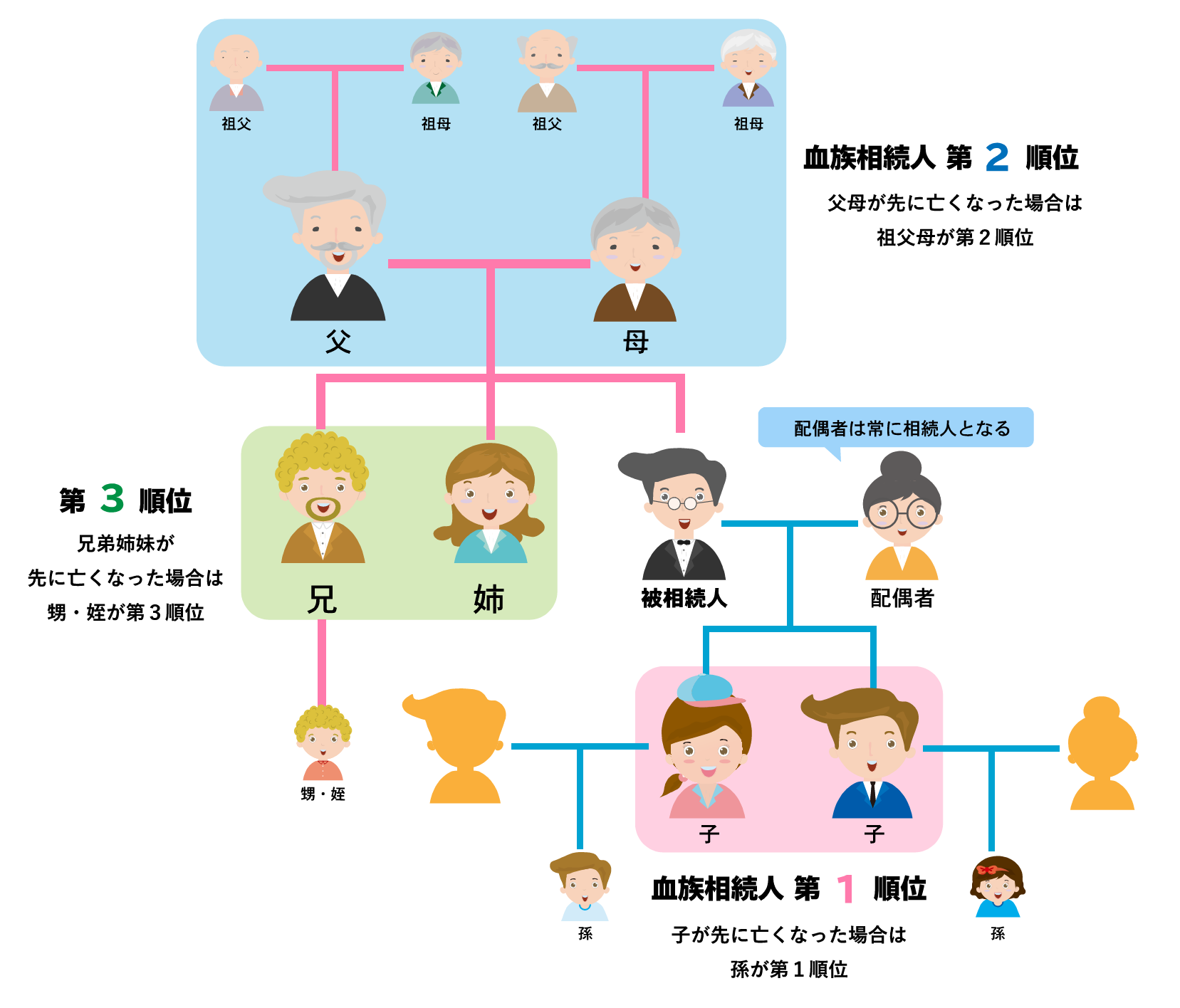

2-1.法定相続人の数を確定する

まずは基礎控除額を算出するために、法定相続人の数を確かめましょう。

法定相続人とは、「実際に相続が発生した時に、民法の定めにしたがって遺産を相続できる人」のことで、以下の2種類があります。

1)配偶者相続人:被相続人の妻や夫

2)血族相続人:被相続人の子どもや親、兄弟姉妹など血のつながった親族

配偶者は必ず法定相続人になりますが、その他の者は、被相続人と血縁関係にある人の中で、相続順位がもっとも高い人のみが法定相続人になります。

相続順位は、

◎第1順位:被相続人の子ども

◎第2順位:被相続人の父母

◎第3順位:被相続人の兄弟姉妹

となります。

以下の図を参照してください。

2-2.基礎控除額を算出する

次に、確定した法定相続人の数をもとに、基礎控除額を算出します。

前述したように、基礎控除額の計算式は「3,000万円 +( 600万円 × 法定相続人の数 )」ですから、例えば以下のようになります。

例1)法定相続人3人の場合

基礎控除額:3,000万円+(600万円×3人=1,800万円)=4,800万円

例2)法定相続人5人の場合

基礎控除額:3,000万円+(600万円×5人=3,000万円)=6,000万円

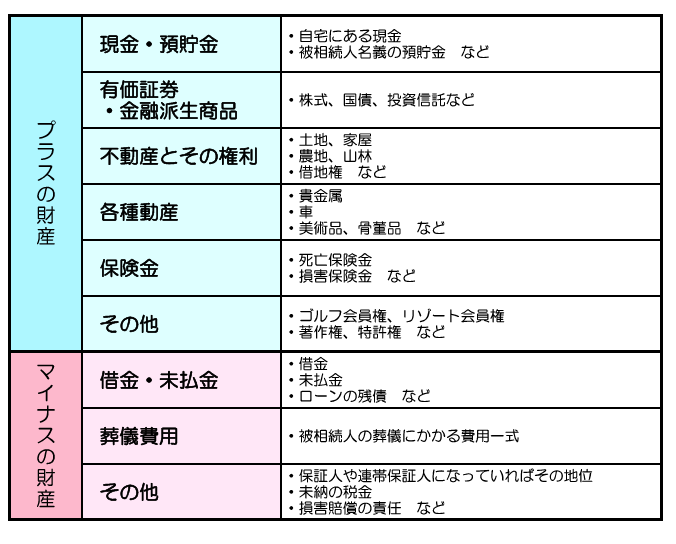

2-3.相続財産をすべてリストアップする

次に、実際に相続する財産をすべて洗い出します。

ここで財産の見落としをしてしまうと、相続税の申告が不要かどうかを正しく判断することができませんので、くれぐれも間違いのないよう慎重に調べてください。

「財産」と言っても現金や預貯金、不動産だけではありません。 被相続人が持っていた株式などの有価証券、車や貴金属、骨董品、ゴルフ会員権なども確認しましょう。

さらに「マイナスの財産」も相続財産として合算する必要があります。

例えば借金や住宅ローンなどです。

以下の表に詳しくまとめましたので、見落としのないようリストアップしてください。

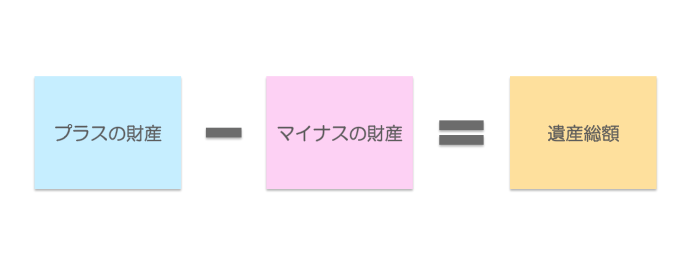

2-4.相続財産の総額を計算する

相続財産がすべてリストアップできたら、その総額を計算します。

計算式は以下の通りです。

2-5.基礎控除額と相続財産の総額を比較する

最後に、2-2.で算出した基礎控除額と、2-4.で計算した相続財産の総額を比較します。

その結果、基礎控除額の方が大きければ相続税の申告は必要ありません。

財産総額の方が大きければ、申告が必要です。

例えば以下のように考えます。

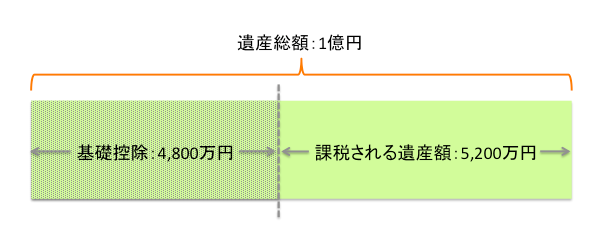

例1)法定相続人3人・遺産総額1億円の場合

基礎控除額:3,000万円+(600万円×3人=1,800万円)=4,800万円

▷ 遺産総額 1億円ー基礎控除額4,800万円=5,200万円

▷ 課税対象額=相続税がかかる金額は5,200万円→申告が必要!

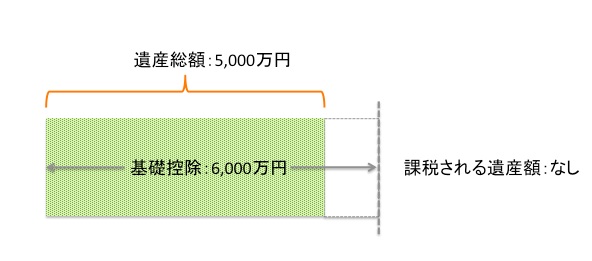

例2)法定相続人5人・遺産総額5,000万円の場合

基礎控除額:3,000万円+(600万円×5人=3,000万円)=6,000万円

▷ 遺産総額 5,000万円ー基礎控除額6,000万円=−1,000万円

▷ 課税対象額がマイナス → 相続税はかからず申告は不要!

3.申告が不要か判断するときの注意点

自分では「遺産は基礎控除より少ないから申告不要」と思っても、実は相続財産の計算を間違っていた、といったミスがあると、後から税務署に指摘されて申告し直したり、相続税に加えて延滞税や加算税など余分な税金を納めなければならなくなったりします。

そんな面倒を避けるため、以下の3つの点に注意してください。

3-1.相続財産に見落としがないか(みなし財産など)

まずもっとも注意が必要なのは、相続財産を見落としなくすべて洗い出すことです。

特に見落としがちなのは、

◾タンス預金やへそくりなどの現金

◾名義預金:被相続人が配偶者や子ども、孫などの名義で開設した口座

→名義が違っても、通帳や印鑑を被相続人が管理していたり、名義人自身が自由にお金を出し入れすることができなければ、実質的に被相続人の財産であるとみなされます。

◾美術品、骨董品、宝石など

◾みなし財産:生命保険金や死亡退職金

◾人に貸していて未返済のお金や、商売の売り掛け金=債権

→貸付金は、返済されていなくても債権として相続財産とみなされます。

◾自宅とは別に所有している山林などの土地

などです。

家族が知らない、気づかない財産であっても、税務署は金融機関の情報や登記情報などを徹底的に調査して見つけ出します。

追徴課税されることのないよう、自分でよく調べましょう。

3-2.相続時精算課税制度を利用したか

財産を親族などに引き継ぐには、遺産相続と生前贈与のふたつの方法があります。

相続税を節税するために、被相続人の生前から身内に少しずつ財産を分けておく、生前贈与を行う人も多いようです。

もし生前贈与する場合には、特別控除の2,500万円までの贈与が非課税になる「相続時精算課税」という制度があります(令和6年1月1日以後の贈与は特別控除に加え基礎控除として年110万円まで非課税となります)。

といっても、まったく税金が必要ないわけではなく、相続時に贈与財産の額を相続財産の額と合算して相続税額の計算をしなければなりません。

つまり、生前贈与の贈与税を、相続時まで先送りして相続税として支払う制度と言えます。

もし被相続人がこれを利用して生前贈与したことがあれば、遺産が基礎控除内であっても相続税の申告が必要になる場合があります。

相続人同士でよく確認して、利用したことがあれば申告しましょう。

関連情報を確認する

3-3.生前贈与の持ち戻し期間内に贈与はないか

生前贈与については、財産を贈与した人が亡くなると、その死亡時からさかのぼった一定期間内の贈与は相続財産とみなされ相続税の対象となる、と税法に定められています。

生前贈与については、財産を贈与した人が亡くなると、その死亡時からさかのぼった一定期間内の贈与は相続財産とみなされ相続税の対象となる、と税法に定められています。

持ち戻しの一定期間は、2024年以前の贈与分は3年間、2024年以降の贈与からは持ち戻し期間が徐々に延長され、最終的には7年間が持ち戻しの対象期間となります。

例えば、親が毎年100万円ずつ子供に生前贈与していた場合、親が亡くなると、持ち戻し期間の年数×100万円は相続財産として計算する必要があるのです。

もし現在遺っている財産が相続税の基礎控除内だったとしても、この贈与の相続財産への持ち戻しを合算すると基礎控除を超える可能性もありますので、忘れず調べてください。

関連情報を確認する

4.注意!相続税はゼロでも申告が必要な場合もある

基礎控除で相続税が発生しなければ申告は必要ありませんが、かといって、「相続税が発生しなければ、どんな場合でも申告は必要ない」わけではありません。

相続税はゼロでも申告が必要な場合があることに注意してください。

というのも、相続税には、税額が軽減される特例や控除がいろいろとあります。

それらのうちいくつかは、利用するとたとえ納税額はゼロであっても申告しなければいけないのです。

申告が必要な特例や控除は以下の通りです。

◾配偶者の税額軽減=配偶者の取得財産の額が法定相続分相当額または1億6,000万円のいずれか大きい額以下の場合は相続税が課税されない措置

◾小規模宅地等の特例

◾農地の納税猶予の特例

◾特定計画山林の特例

◾相続財産を公益法人などに寄付した場合の非課税の特例

逆に、これ以外の控除や特例については、利用して相続税がゼロになれば申告が必要ありません。

特例や控除を利用するときには、申告が必要なものか不要なものかを確認しましょう。

5.相続税申告の要不要と計算方法・注意点のまとめ

いかがでしょうか?

では最後に、記事の内容をまとめてみましょう。

◎相続財産が基礎控除以下なら、相続税の申告は不要!

→基礎控除の計算式は「3,000万円 +( 600万円 × 法定相続人の数 )= 基礎控除額」

◎申告が不要か判断するときの注意点は、

- 相続財産に見落としがないか(みなし財産など)

- 相続時精算課税制度を利用したか

- 被相続人が亡くなる前3年以内に生前贈与はないか

◎相続税はゼロでも申告が必要な場合とは、

- 配偶者の税額軽減=配偶者の取得財産の額が法定相続分相当額または1億6,000万円 のいずれか大きい額以下の場合は相続税が課税されない措置を利用した場合

- 小規模宅地等の特例を利用した場合

- 農地の納税猶予の特例を利用した場合

- 特定計画山林の特例を利用した場合

- 相続財産を公益法人などに寄付した場合の非課税の特例を利用した場合

これを参考に、あなたが相続税申告の要不要を正しく判断することができれば幸いです。

当プラザを運営するランドマーク税理士法人は、相続税申告のプロフェッショナルとして、首都圏を中心に数多くの相続税申告をお手伝いしてまいりました。その実績は国内トップレベルを誇り、豊富な知識とノウハウを培っております。

相続税が申告不要かどうかをご自身で判断することに不安がある方は、相続税申告を専門とする私どもランドマーク税理士法人までお気軽にお問い合わせください。初回完全無料相談の段階から、相続税申告の専門家が親身に対応させていただきます。

この記事を監修・担当した専門家

テリー伊藤さんと「相続税申告相談プラザ」がスペシャルコラボ!

動画でテリー伊藤さんと相続を学ぶ!

※登録不要。当サイト内でご覧いただけます。

↓全13回楽しく「読める」「学べる」ラララ相続のバックナンバーはこちら↓

「相続対策って何?」「相続税の仕組み」などの基本的なことから詳しい制度まで、分かりやすく解説。不動産や車等の多くの資産を所有していると語るテリー伊藤さんと一緒に「相続」を学んでいく番組です。

東京・神奈川・埼玉・千葉の15拠点で無料相談。

まずはフリーダイヤルでお問い合わせください。

![]()

(平 日)9時00分~18時00分 (土 曜)9時00分~18時00分

(日・祝)10時00分~17時00分 ※一部例外日あり

相続税申告が必要か分からない方でも無料相談!

相続税申告相談プラザでは、 相続税がかかるのか分からない場合でも初回の無料相談から 対応させていただきます。

- 不動産の評価、金融資産の評価が分からない。

- 相続税がかからないと思うが、 ギリギリなので確認しておきたい。

- 相続税の知識がなく、 相談していいかも迷っている。

相談する前に知っておきたい、相続税申告相談プラザの5つの強み

1:初回の無料相談は、完全に無料で対応しています!

なにをどこから手をつけたら良いか、分からない段階から、相談料などの費用が掛かってしまうと、安心して相談する事もできませんね。当法人では、完全に無料相談から相続税申告のサポートをさせていただいております。

なにをどこから手をつけたら良いか、分からない段階から、相談料などの費用が掛かってしまうと、安心して相談する事もできませんね。当法人では、完全に無料相談から相続税申告のサポートをさせていただいております。

無料相談では、「相続税申告が必要かどうか」「相続税が掛かる場合、概算でいくらか」「依頼する場合には、どれぐらいの期間・報酬・実費が掛かりそうか」など、お客様が気になるところを予めきちんとお伝えさせていただきます。

2:非常に柔軟な相談対応が可能です!

無料相談は、平日(9時~18時)に限らず 土曜日(9時~18時)・日曜日(10時~17時)も対応しております。 ご相談は事前予約制となっておりますので まずはお電話または予約フォームにてお問合せください。お客様の利便性を重視して柔軟な相談対応をいたします。

無料相談は、平日(9時~18時)に限らず 土曜日(9時~18時)・日曜日(10時~17時)も対応しております。 ご相談は事前予約制となっておりますので まずはお電話または予約フォームにてお問合せください。お客様の利便性を重視して柔軟な相談対応をいたします。

また、ご依頼をいただいた後も、一般的な事務所とは異なり、お客様のご都合に合わせて、きちんと対応できる担当者をセットさせていただきます。お気軽にご相談ください。

3:全15拠点で、無料相談を行っております!

当法人の強みは、東京に4拠点(丸の内、新宿、池袋、町田)、神奈川に8拠点、埼玉に2拠点、千葉に1拠点の全15拠点で、お客様対応が可能です。お近くの拠点にてご相談ください。

当法人の強みは、東京に4拠点(丸の内、新宿、池袋、町田)、神奈川に8拠点、埼玉に2拠点、千葉に1拠点の全15拠点で、お客様対応が可能です。お近くの拠点にてご相談ください。

4:徹底した相続税申告相談プラザ品質で対応します!

当法人の担当者×税理士×国税OBという品質に加えて、当法人の徹底した調査と確認を前提として「この申告に間違いありません」と添付する事で、税務調査は実に1%未満となっております。これは全国平均の25%と比較すると圧倒的な実績となります。

当法人の担当者×税理士×国税OBという品質に加えて、当法人の徹底した調査と確認を前提として「この申告に間違いありません」と添付する事で、税務調査は実に1%未満となっております。これは全国平均の25%と比較すると圧倒的な実績となります。

当法人では、相続税申告のお手伝いをさせていただく方の大半(累計実績99%)の方に対して、書面添付制度を使って申告をさせていただいております。これによって、万が一のときにも追徴課税が通常に申告するよりも、安く抑える事ができます。専門家としてお手伝いさせていただくからには、プロフェッショナルとしての品質で必ずお役に立ちます。

5:お客様の状況に合わせて親身に対応します!

私たちの強みは、お客様ファーストで対応する事にあります。「申告期限に間に合わせたい」「納税資金が足りないので相談にのって欲しい」「出来るだけ適正に不動産評価を下げて欲しい」「将来、税務署につつかれないようにして欲しい」「…という事情があるので、報酬の調整を相談させて欲しい」「一番、税金が安くなる遺産分割の方法と、割合を教えて欲しい」など、お客様のご要望は様々です。

私たちの強みは、お客様ファーストで対応する事にあります。「申告期限に間に合わせたい」「納税資金が足りないので相談にのって欲しい」「出来るだけ適正に不動産評価を下げて欲しい」「将来、税務署につつかれないようにして欲しい」「…という事情があるので、報酬の調整を相談させて欲しい」「一番、税金が安くなる遺産分割の方法と、割合を教えて欲しい」など、お客様のご要望は様々です。

私たちは頭のかたい税理士法人ではありません。お客様ファーストの発想で、出来るだけお客様のお役に立てるよう、コーディネートをさせていただきます。

ランドマーク税理士法人 テレビCM

運営法人のランドマーク税理士法人のテーマソングと、突然現れる税理士に釘付け!!一度見たらクセになる!?是非ご覧ください。

【畑篇 30秒】

【住宅街篇 30秒】

東京・神奈川・埼玉・千葉の15拠点で無料相談。

まずはフリーダイヤルでお問い合わせください。

![]()

(平 日)9時00分~18時00分 (土 曜)9時00分~18時00分

(日・祝)10時00分~17時00分 ※一部例外日あり

相続税申告が必要か分からない方でも無料相談!

相続税申告相談プラザでは、 相続税がかかるのか分からない場合でも初回の無料相談から 対応させていただきます。

- 不動産の評価、金融資産の評価が分からない。

- 相続税がかからないと思うが、 ギリギリなので確認しておきたい。

- 相続税の知識がなく、 相談していいかも迷っている。