更地にロープを張っただけ、車止めの石を置いただけの駐車場や、アスファルトや砂利を敷いておらずただの更地の駐車場のことを青空駐車場といいます。

更地にロープを張っただけ、車止めの石を置いただけの駐車場や、アスファルトや砂利を敷いておらずただの更地の駐車場のことを青空駐車場といいます。

貸駐車場を相続する際、「青空駐車場」にしていると、相続税の評価は自用地として高く評価されます。

そのようなとき、どのようにすれば相続税の評価額が減額できるかお悩みではありませんか?

「青空駐車場」をアスファルト舗装することにより、小規模宅地等の特例のうちの「貸付事業用宅地」の50%減額が適用でき、この土地の評価を200㎡までの部分は、相続税評価を50%の評価に下げることができるのです。

この方法について、具体的な事例をあげてわかりやすくお伝えしていきます。

1.青空駐車場に小規模宅地の50%減額特例を適用

貸駐車場が、青空駐車場のままでは、小規模宅地等の特例は使えません。

駐車場に小規模宅地等の特例を使い、50%の評価減をするためには、土地の上に何かしらの貸付事業用にかかわる構築物を敷く必要があります。

そのために、構築物であるアスファルト舗装をすれば、構築物を敷いていると認められますので貸付事業用の小規模宅地等の特例が適用できます。

1-1.青空駐車場の相続税評価額

青空駐車場のままだと、相続税の評価額は「自用地」として評価されます。

「自用地」とはその土地の所有者が自分用に使っている土地のことです。

駐車場契約は借地借家法の適用はありませんので契約期間が来れば更新をせずにすぐに自分で使用できる状態に戻せるからです。また、青空駐車場ならそのまますぐに家を建てることもできますので自用地評価とされています。具体的には路線価で評価します。

1-2.青空駐車場は貸付事業用宅地等に該当しない!

小規模宅地等の特例が使えない駐車場は、構築物のない駐車場で、いわゆる青空駐車場と呼ばれるものです。

例えば、ロープを張っただけ、車止めの石があるだけ等、このような場合は構築物ではないので、青空駐車場になります。

また、砂利や芝生等の場合には構築物と呼べるかどうか難しい点がありますが、具体的には駐車場業を行うために費用をかけて設置しているか、つまり、継続して相当の対価をもらい事業を行っているかによります。

ロープを張っただけ、車止めの石を置いただけでは費用はほとんどかからず、駐車場をすぐにやめることもできますので貸付事業用宅地等になりません。

1-3.駐車場が小規模宅地等の特例を受ける条件

駐車場が小規模宅地等の特例を受けるには、次のような一定の条件があります。

① 土地の上に建物又は構築物があること。

② 貸駐車場が相当な対価を得て継続的に行われていること。

小規模宅地等の特例(貸付事業用宅地等50%評価減)が適用できるかどうかの条件は、上記の2点ですので、駐車場の規模や営業形態は一切問われません。

しかし、貸駐車場の面積が200㎡を超えた部分は小規模宅地等の特例が使えませんので、50%減額できないので注意が必要です。

2.小規模宅地等の特例が受けられる駐車場の4つの具体例

小規模宅地等の特例が受けられる駐車場は具体的に4つあります。

所有している駐車場が小規模宅地等の特例を受けられるか確認していきましょう。

(1)アスファルト舗装の駐車場

小規模宅地等の特例の条件として、土地の上に建物または構築物があることが必要です。

構築物の代表的なものがアスファルト舗装です。

アスファルト舗装の駐車場は土地の上にしっかりとアスファルトが敷き詰められて施工されていますので、構築物として認められます。また当面駐車場の貸し出しを続けるような仕様ですので、小規模宅地等の特例のうち貸付事業用宅地として50%減額が適用できます。

これはコンクリート舗装の駐車場でも同じです。

(2)きちんとした砂利敷きの駐車場

砂利敷きの駐車場は、小規模宅地等の特例が受けられます。

砂利敷きは構築物とみなされます。

しかし、駐車場にきちんと砂利が敷き詰められていることが前提で、砂利敷きをしてから何年もたち、土地に砂利が埋まり、土地の表面が雨ざらしになっているような場合は、そもそも砂利敷きと認められないケースもありますので、相続を開始したときに、はっきりと砂利敷きとわかることが必要です。

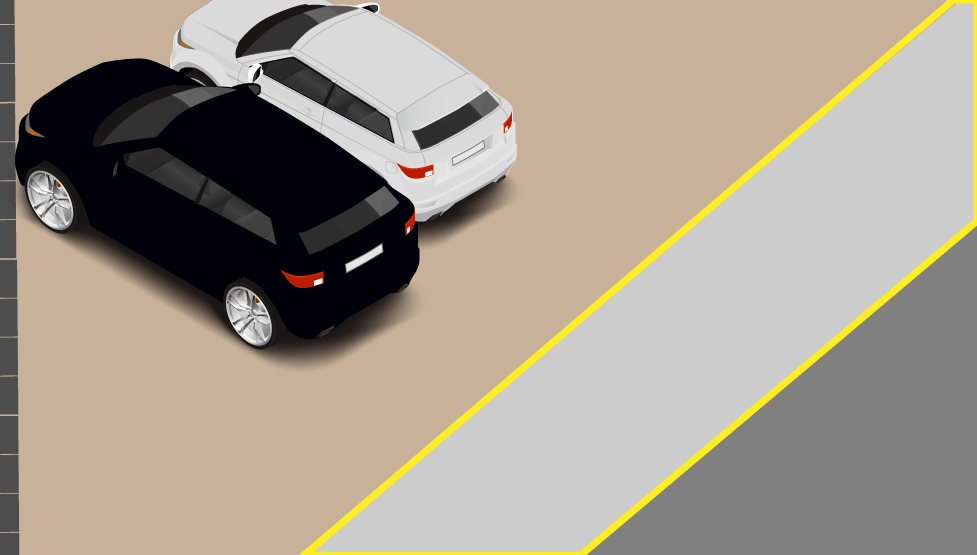

(3)アスファルト舗装が一部のみされている駐車場

アスファルト舗装が駐車場の一部のみされて、あとは土の駐車場(青空駐車場)というようなものはアスファルト舗装されている部分だけ小規模宅地等の特例が適用でき、それ以外は適用できません。

※黄色枠の部分のみアスファルト舗装されています。

(4)コインパーキング式の駐車場で構築物の所有者は業者

コインパーキングなどの駐車場では、土地の持ち主がコインパーキングの業者に土地を貸して、その上のアスファルト舗装や料金の精算機、看板、街灯という構築物はコインパーキング業者が所有しているという形態のものも多くあります。この場合も問題なく小規模宅地等の特例を受けることができます。

あくまで土地の上に構築物があることが条件なので、構築物の所有者が業者でもかまいません。

3.小規模宅地等の特例が受けられない駐車場の3つの具体例

小規模宅地等の特例が受けられない駐車場は具体的に3つあります。

下記のものは小規模宅地等の特例を受けられませんので注意しましょう。

(1)青空駐車場

青空駐車場は土地の上に建物や構築物がないので、小規模宅地の特例を受けることができません。

100%の評価額で相続税評価されてしまいます。

いわゆる、青空駐車場については、その駐車場の規模、経営形態を問わず特例の対象となる事業用宅地等には該当しないことになります。

(2)親族や知り合いに、無償または低額で駐車場を貸している場合

小規模宅地等の特例を受けることができる駐車場は、相当な対価を得て継続的に事業として貸駐車場を行っている必要があります。

そのため、親族や知り合いに無償または低額で貸している場合は、小規模宅地等の特例を受けることができません。

例えば、通常の賃貸料と比べ著しく安い価格で子供に駐車場を貸し、また賃貸借契約書もなく継続的に貸付けているとは認めらないとの事で、小規模宅地等の特例の対象にならないとの判例もあります。

(3)貸駐車場の一部に自家用車を止めている場合

駐車場が小規模宅等の特例を受けられるには、あくまでも貸付をしている場合に限られます。

そのため、自分の自家用車を止めている部分は小規模宅地等の特例を受けることはできません。貸付をしている部分と自家用車を止めている部分を面積で按分して計算することになります。

4.駐車場が自宅と隣接していれば小規模宅地等の80%減額特例の対象

被相続人の居住用宅地については、330㎡を限度に相続税評価額から80%を減額することができます。

居住用の宅地と自家用車の駐車場が隣接している場合には、全体を居住用宅地と考えて、駐車場部分も含めて小規模宅地等の80%減額の対象とすることができます。

しかし、道路等で居宅の敷地と分断されているような場合は、居住用宅地とは別の宅地となり特例は適用できません。

5.アパート・マンションの駐車場は小規模宅地等の50%減額特例の対象

アパートやマンションに隣接する入居者専用駐車場は、全体が貸付建付地として評価されますので駐車場部分も含めて貸付事業用宅地として小規模宅地等の50%減額の特例の対象になります。

6.まとめ

貸駐車場を相続する場合に「青空駐車場」のままでは相続税の評価額は高い自用地として評価されてしまい小規模宅地等の特例は使えません。

相続税の評価額を下げるためには、貸駐車場に小規模宅地等の特例を使って50%の評価減を適用することが重要です。

そのためには、「青空駐車場」にアスファルト舗装をする、コインパーキングにするなど、土地の上に何かしらの貸付事業に関する構築物を敷く必要があります。これにより、相続税評価額が200㎡までは50%評価減になります。

なお、この小規模宅地等の事業用宅地50%評価減の特例は、平成30年4月1日以降は、税制改正により相続が発生する3年以内に購入した貸駐車場等はこの特例が使えなくなりました。相続が発生する直前に相続対策をする人を封じるための改正です。

相続対策はできる限り早くすることが重要です。

なにをどこから手をつけたら良いか、分からない段階から、相談料などの費用が掛かってしまうと、安心して相談する事もできませんね。当法人では、完全に無料相談から相続税申告のサポートをさせていただいております。

なにをどこから手をつけたら良いか、分からない段階から、相談料などの費用が掛かってしまうと、安心して相談する事もできませんね。当法人では、完全に無料相談から相続税申告のサポートをさせていただいております。 無料相談は、平日(9時~18時)に限らず 土曜日(9時~18時)・日曜日(10時~17時)も対応しております。 ご相談は事前予約制となっておりますので まずはお電話または予約フォームにてお問合せください。お客様の利便性を重視して柔軟な相談対応をいたします。

無料相談は、平日(9時~18時)に限らず 土曜日(9時~18時)・日曜日(10時~17時)も対応しております。 ご相談は事前予約制となっておりますので まずはお電話または予約フォームにてお問合せください。お客様の利便性を重視して柔軟な相談対応をいたします。 当法人の強みは、東京に4拠点(丸の内、新宿、池袋、町田)、神奈川に8拠点、埼玉に2拠点、千葉に1拠点の全15拠点で、お客様対応が可能です。お近くの拠点にてご相談ください。

当法人の強みは、東京に4拠点(丸の内、新宿、池袋、町田)、神奈川に8拠点、埼玉に2拠点、千葉に1拠点の全15拠点で、お客様対応が可能です。お近くの拠点にてご相談ください。 当法人の担当者×税理士×国税OBという品質に加えて、当法人の徹底した調査と確認を前提として「この申告に間違いありません」と添付する事で、税務調査は実に1%未満となっております。これは全国平均の25%と比較すると圧倒的な実績となります。

当法人の担当者×税理士×国税OBという品質に加えて、当法人の徹底した調査と確認を前提として「この申告に間違いありません」と添付する事で、税務調査は実に1%未満となっております。これは全国平均の25%と比較すると圧倒的な実績となります。 私たちの強みは、お客様ファーストで対応する事にあります。「申告期限に間に合わせたい」「納税資金が足りないので相談にのって欲しい」「出来るだけ適正に不動産評価を下げて欲しい」「将来、税務署につつかれないようにして欲しい」「…という事情があるので、報酬の調整を相談させて欲しい」「一番、税金が安くなる遺産分割の方法と、割合を教えて欲しい」など、お客様のご要望は様々です。

私たちの強みは、お客様ファーストで対応する事にあります。「申告期限に間に合わせたい」「納税資金が足りないので相談にのって欲しい」「出来るだけ適正に不動産評価を下げて欲しい」「将来、税務署につつかれないようにして欲しい」「…という事情があるので、報酬の調整を相談させて欲しい」「一番、税金が安くなる遺産分割の方法と、割合を教えて欲しい」など、お客様のご要望は様々です。