「相続税の申告期限はいつ?」「期限を過ぎてしまったらペナルティがあるの?」と相続税<申告の申告期限について知らない方も多いのではないでしょうか。

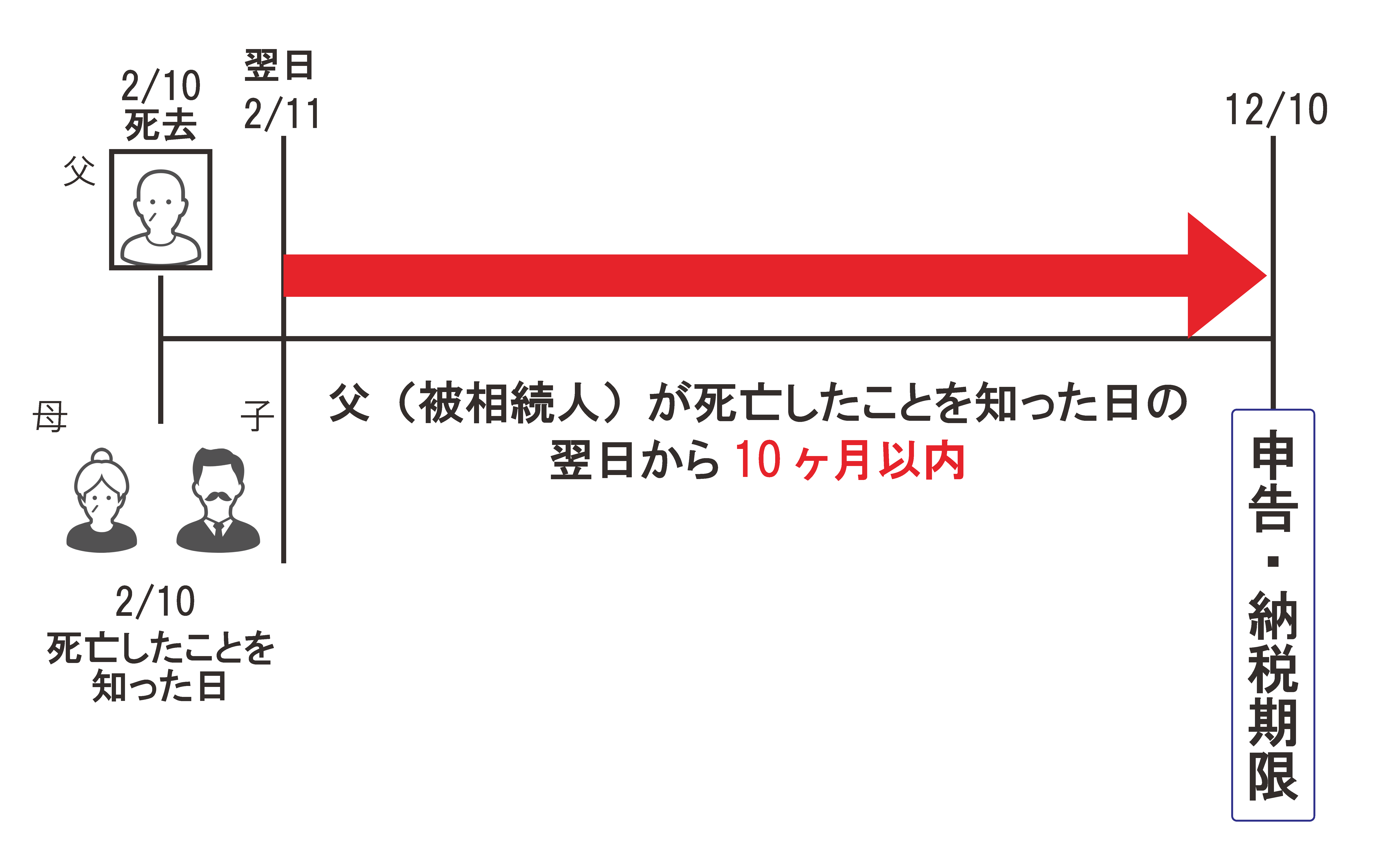

相続税には申告書の提出期限(申告期限)があります。相続税の申告期限は、被相続人が死亡したことを知った日の翌日から10ヶ月以内に行うと定められています。

「10ヶ月なら何とかなりそう!」と思う方もいらっしゃいますが、実はこの10ヶ月はあっという間です。

動画で分かりやすく解説しています!▼ 相続税申告の期限

相続人の間で大きな揉め事もなくスムーズに申告書の作成を進めることができれば期限通りに申告・納税に間に合いますが、実際は話がまとまらないことも多く、申告期限に間に合わない、ギリギリになりそうということも多いです。

もし申告期限を過ぎてしまうとペナルティがありますので注意が必要です。

ここでは、相続税の申告期限や期限に間に合わなかった場合にどんなペナルティがあるか、申告期限に間に合わないとならないための注意すべきことについて詳しく説明します。

1.相続税の申告期限は、被相続人が死亡したことを知った日の翌日から10ヶ月以内

相続税には申告期限(申告書の提出期限)があります。

申告期限までに提出しなかった場合や申告期限を過ぎて申告書を提出した場合には、無申告加算税や延滞税がかかり相続税の負担が重くなるので申告期限は正確に把握しておきましょう!

1-1.被相続人が死亡したことを知った日の翌日から10ヶ月以内

相続税の申告期限は、“被相続人が死亡したことを知った日の翌日から10ヶ月以内“と定められています。

“死亡したことを知った日”とは、通常であれば被相続人の死亡日の当日ですが、状況によっては必ずしも「相続開始日(死亡日)=被相続人が死亡したことを知った日」にならないこともあります。例えば、別居し疎遠になっていて家族から知らせてもらえなかった等が考えられます。

【死亡した日と死亡したことを知った日が異なる特別な場合】

(1)失踪の宣告を受けて死亡したとみなされた者の相続人または受遺者

・失踪宣告に関する審判の確定のあったことを知った日

(2)相続について既に生まれたものとみなされる胎児

・法定代理人がその胎児の生まれたことを知った日

(3)相続開始の事実を知ることのできる弁識能力のない幼児

・法定代理人がその相続の開始のあったことを知った日

(相続開始の時に法定代理人がいないときは、後見人が選任された日)

(4)遺贈によって財産を取得したもの

・自己のためにその遺贈のあったことを知った日

しかし、一般的には“死亡した日”と“死亡したことを知った日”は特殊な事情でタイムラグが生じた場合でない限り、一致することが多いです。相続人は死亡した事実を知らなかった場合には申告期限が延長する場合がありますが、単に相続税法を知らなかったという理由では申告期限を延長することはできないのでその部分の認識には気をつけましょう。

上記の図の場合、父(被相続人)が亡くなり相続開始したのが2月10日です。その翌日の2月11日から10ヶ月となる12月10日が相続税の申告・納税期限となります。

1-2.申告期限が土・日・祝日及び年末年始は税務署がお休みのため翌日が期限になります

申告期限が土・日・祝日及び年末年始(12月29日から翌年1月3日)は税務署がお休みのためこれらの日の翌日が期限となります。

1月1日:相続開始日

↓

【10ヶ月後】

11月1日(土)…土曜日のため期限に該当せず

11月2日(日)…日曜日のため期限に該当せず

11月3日(祝)…祝日のため期限に該当せず

11月4日(火)…申告期限

年末12月29日から翌年1月3日にあたる場合も税務署がお休みのため申告期限は1月4日になります。

1-3.特殊な事情がある場合は申告期限の延長が可能(最大2ヶ月間)

相続税の申告期限の延長は原則認められていません。

ですが、例外として特殊な事情がある場合のみ税務署に申請をして最大2ヶ月間の申告期限の延長が可能になります。

認知、相続放棄、遺贈、失踪宣告、胎児の出世等の事由があり、これによって相続人の異動や取得する財産額の変動があった場合において、その事由により相続人等になった本人以外の相続人はこの事由が生じた日の1ヶ月以内が申告期限のとき、申告期限から最大2ヶ月の延長が認められます。

また、災害などその他やむを得ない理由によって申告期限までに相続税の申告・納税が困難と認められる場合には、申告期限の延長が認められる場合があります。

災害時における申告・納税期限の延長については国税庁ホームページにて情報が公開されており、近年ですと、平成30年7月豪雨の被害を受けた方の申告・納税等の申告期限の延長について掲載されています。

【平成30年7月豪雨の被害を受けた方の場合は次のような税制上の措置があります】

(1) 指定地域内に納税地を有する方

指定地域内に納税地(被相続人の住所地)を有する方については、平成 30 年7月5日以後に到来する申告・納税等の期限が、別途国税庁告示により定める日まで延長されます。

※ 相続税の場合、平成 29 年9月5日以後に相続等により財産を取得した方が対象になります。

(2)特定土地等又は特定株式等を相続又は贈与により取得した方

災害発生日前に相続等により財産を取得した相続人等又は贈与により財産を取得した方で、《特定土地等及び特定株式等に係る贈与税の課税価格の計算の特例》を適用することができる場合、延長された申告期限と災害発生日の翌日から 10ヶ月を経過する日とのいずれか遅い日まで申告期限が延長されます。

参考:国税庁ホームページ

災害ややむを得ない特殊な事情がある場合は、申告期限が延長になるので該当の方は状況が落ち着いたら税務署に確認しましょう。

1-4.相続税の納税期限も申告期限同様”亡くなった日の翌日から10ヶ月以内”です

期限内に申告書の提出が終わり安心してはいけません。相続税の納税期限も申告期限と同様”亡くなった日の翌日から10ヶ月以内”です。

相続税の納税は、所轄税務署だけでなく最寄りの金融機関(銀行・郵便局)の窓口でもできます。事前に受付時間を確認し申告期限内に申告・納税を終わらせましょう。

関連情報を確認する

2.申告期限を過ぎた場合のペナルティを理解しておきましょう!

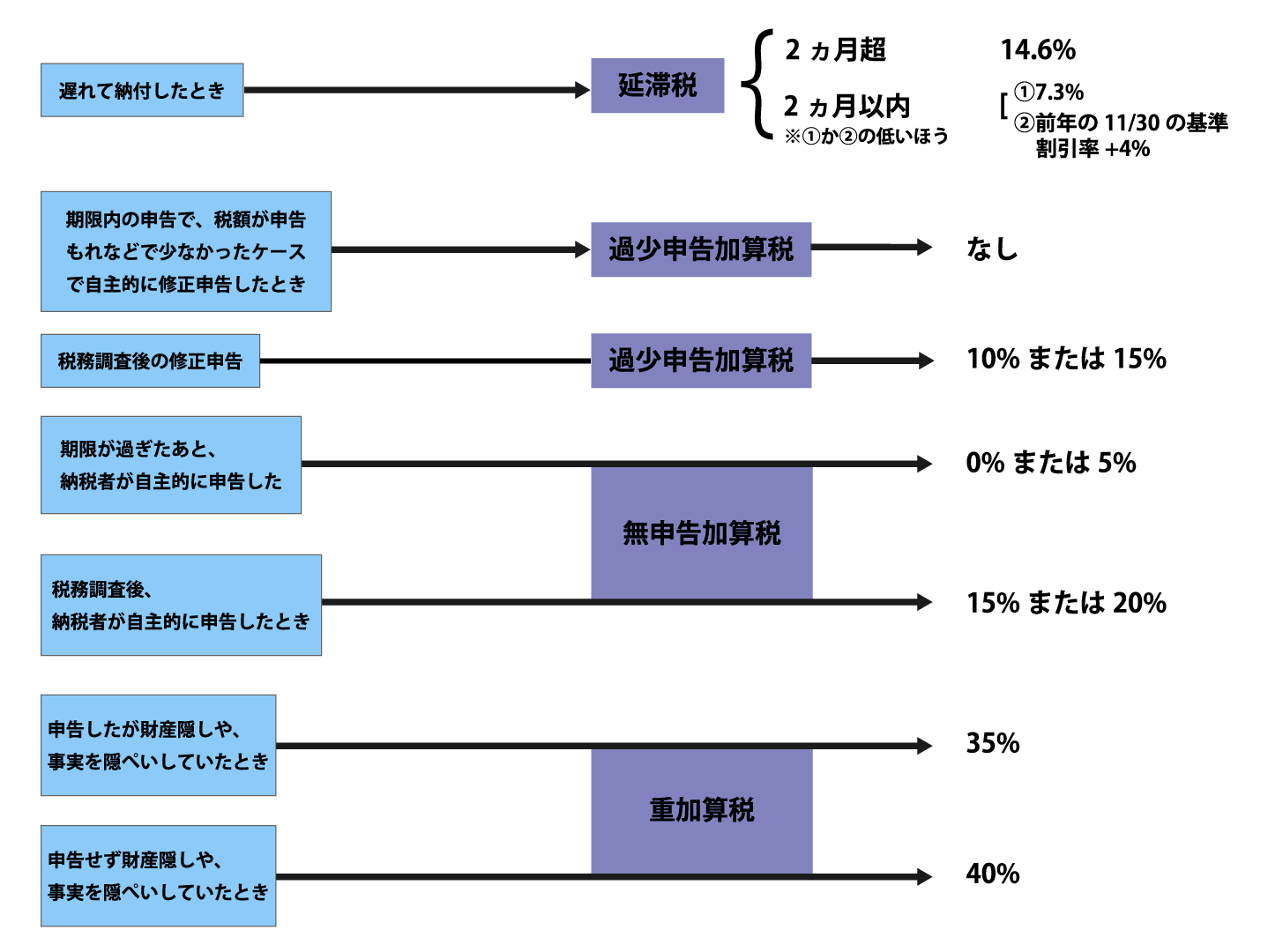

申告期限を過ぎて申告書を提出・納税をした場合はペナルティとして「無申告加算税」や「延滞税」が課されます。

これらは期限内にしっかり申告・納税をしていれば支払う必要のない税金です。

支払う必要のない税金を支払わなくて済むようにできる限り期限内の申告と納税をおすすめします。

申告期限を超過した場合のペナルティについてもしっかりと確認しておきましょう。

2-1.無申告加算税

相続税の申告書を申告期限までに正当な理由もなく提出をしなかった場合に無申告加算税が課されます。申告期限を過ぎて税務調査を受ける前に自主的に申告した場合と、税務調査を受けてから申告した場合で税率が異なります。

このように高額なペナルティが課されます。

また無申告の場合は、申告期限までに納税も終えていないことが多くありますが、この場合は延滞税も併せて課されることになるので注意が必要です。

2-2.延滞税

期限までに相続税の納税がされない場合には、原則として納税期限の翌日から納税するまでの日数に応じて利息に相当する延滞税が課されます。

原則の税率が決まっていますが、時期によっては特例があります。特例期間については国税庁ホームページで確認しましょう。

【原則の税率】

納付期限から2ヶ月以内

→年「7.3%」または

「前年の11月30日の公定歩合+1%」の低い方

納付期限から2ヶ月超

→年「14.6%」または

「特例基準割合+7.3%」の低い方

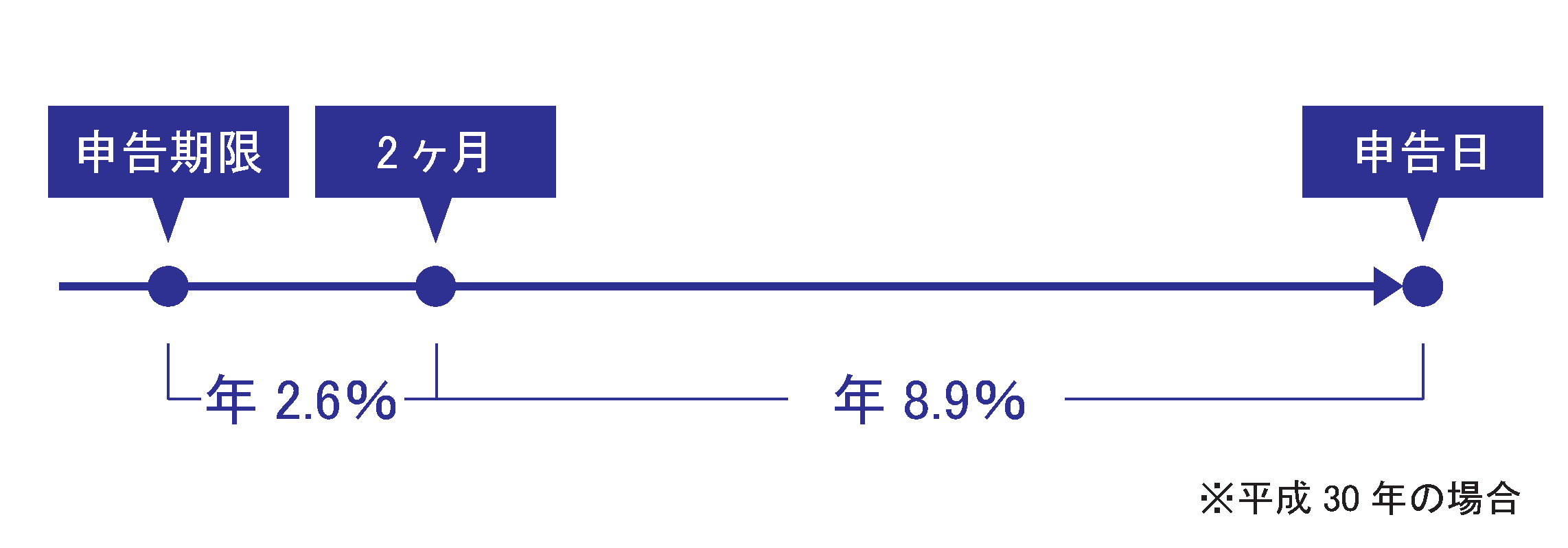

【平成30年1月1日から平成30年12月31日】

2ヶ月を経過する日までは年2.6%の割合、

2ヶ月を経過した日以後は年8.9%の割合

で延滞税が課されます。

2-3.ペナルティがどのくらいかかるのか把握しておきましょう。

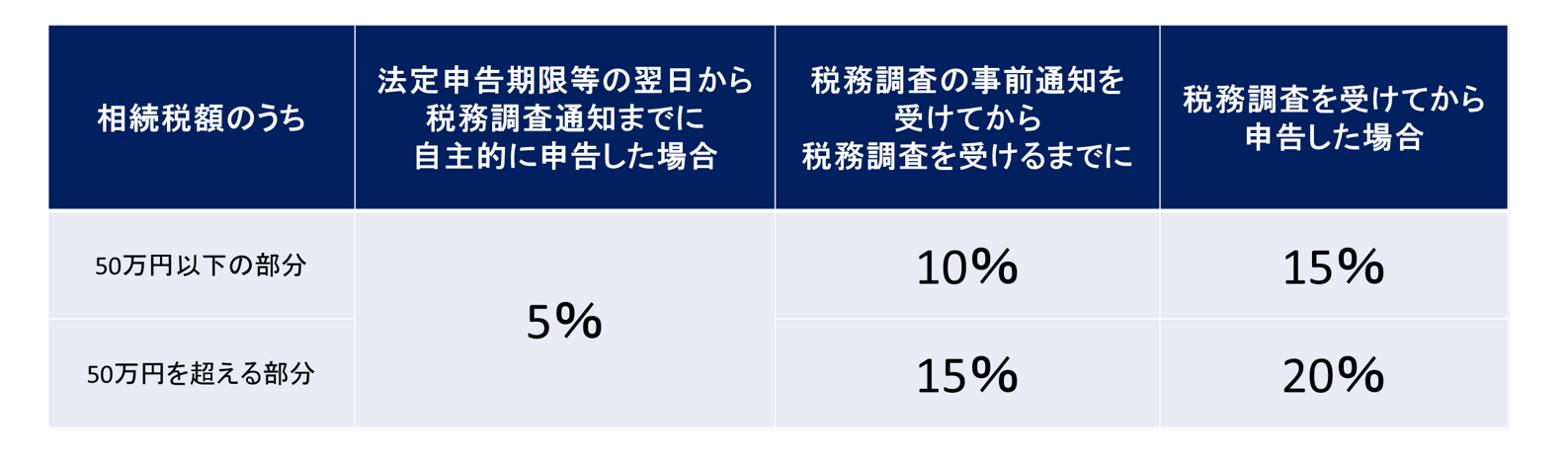

相続税の申告期限を過ぎても無申告の場合、ペナルティがどのくらいかかるのか具体的な数字を用いて確認してみましょう。

1)税務調査通知前までに自主的に申告した場合

・申告期限までに申告していないため無申告加算税が課されます。

・税務調査通知前までに自主的に申告したため税率5%

2)税務調査を受けてから申告した場合

・申告期限までに申告していないため無申告加算税が課されます。

・税務調査を受けてから申告したため50万円以下の部分の税率15%、50万円を超える部分の税率20%

関連情報を確認する

3.相続税の申告期限に遅れそうな場合の対処方法

相続税の申告期限に遅れそうな場合は、「申告期限までに遺産の分割が決まらない」「課税対象となる遺産の評価額等が決まらないので申告書が作成できない」などのケースが考えられます。

先ほど確認しましたが、相続税の申告・納税期限に遅れるとペナルティを課されたり、デメリットが生じたりするので、できるだけ申告期限内に適正な申告をすることがベストですが、遅れそうな場合の対処方法を確認しましょう。

3-1.相続税の申告期限を過ぎたらペナルティが課せられるので対処方法はない

相続税の申告・納税期限に遅れると「無申告加算税」や「延滞税」などのペナルティが課せられるため有効な対処方法はありません。

次に未分割での提出についてご説明しますが、申告期限内に適正な申告をするよりも手続きの過程が多く、様々な問題が生じる可能性があるため、できるだけ申告期限内に終わらせましょう。

3-2.遺産分割が決まらない場合は未分割で申告しましょう

相続税の申告期限までに遺産分割が決まらない場合は未分割のままで申告書を提出することができます。この場合は、いったん法定相続分で分割したと仮定して計算を行います。原則として一部の特例措置の適用を受けることはできません。

以下の特例は「申告期限後3年以内の分割見込書」を相続税の申告書に添付して申告期限内に提出することで分割後に特例の適用が可能となります。

- 配偶者の相続税額の軽減の特例

- 小規模宅地等についての評価減の特例

- 特定計画山林についての相続税の課税価格の計算の特例

- 特定事業用資産についての相続税の課税価格の計算の特例

特例措置の中でも、配偶者に対する相続税額の軽減や小規模宅地等の計算特例は適用できるケースも多く、節税効果も高いため必ず特例の適用を受けることができるか確認しておきましょう。

関連情報を確認する

4.申告期限内に進めるための3つのポイント

相続税の申告期限等について、あらかじめ知っていると全く知らなかったとでは、相続が発生してからの対応スピードが大分変わってきます。

申告期限内に終わらせるための3つのポイントをご紹介いたします。

4-1.亡くなった人の財産状況の洗い出しと把握

相続が起こった際には亡くなった人がどんな財産を残したのかひとつひとつ調べなくてはなりません。

相続財産とは、預貯金・不動産・有価証券などのプラスの財産の他に借金などのマイナスの財産も含まれます。

亡くなった方が生前にどんな財産がどこにあるのかなどを一覧表にしておいてくれれば、すぐに財産の洗い出しができますが、何も手掛かりになるものがなかった場合は残された相続人たちで調査を進めていきます。財産調査に時間をとられてしまうと後々「時間がない!」と焦ってしまいがちですので相続財産を把握しておくことは重要なポイントです。

4-2.誰が相続人になるのか把握

相続手続きは誰が相続人になるのかわからないと進みません。

また相続税の申告期限間近に新たな相続人が見つかると遺産分割協議がやり直しになると申告期限に遅れる原因になります。

誰が相続人になるのか詳しくは相続人に関する記事で確認しましょう!

関連記事4-3.遺産の分割方法を決める

亡くなった方が生前に築き上げた財産を分割する「遺産分割」は、相続が発生したときに骨が折れる手続きの一つです。

遺産分割協議が長引いてしまうかもしれないと事前に考えられる場合には万が一に備えて遺言書の作成をおすすめします。

関連情報を確認する

5.まとめ

相続税の申告期限は被相続人が死亡したことを知った日の翌日から10ヶ月以内です。

相続税の申告手続きを行った多くの方が、10ヶ月という申告期限はあっという間だったとおっしゃっているのを耳にします。

相続税の申告期限等について、あらかじめ知っていると全く知らなかったとでは、相続が発生してからの対応スピードが大分変わってきます。

スムーズに相続税の申告を進めるためには、

・被相続人の財産状況の洗い出しと把握

・誰が相続人になるのか

・遺産の分割方法を決める

の上記3つに注意し、無申告加算税や延滞税などのペナルティに直面しないよう申告期限内に申告・納税をすませましょう!

なにをどこから手をつけたら良いか、分からない段階から、相談料などの費用が掛かってしまうと、安心して相談する事もできませんね。当法人では、完全に無料相談から相続税申告のサポートをさせていただいております。

なにをどこから手をつけたら良いか、分からない段階から、相談料などの費用が掛かってしまうと、安心して相談する事もできませんね。当法人では、完全に無料相談から相続税申告のサポートをさせていただいております。 無料相談は、平日(9時~18時)に限らず 土曜日(9時~18時)・日曜日(10時~17時)も対応しております。 ご相談は事前予約制となっておりますので まずはお電話または予約フォームにてお問合せください。お客様の利便性を重視して柔軟な相談対応をいたします。

無料相談は、平日(9時~18時)に限らず 土曜日(9時~18時)・日曜日(10時~17時)も対応しております。 ご相談は事前予約制となっておりますので まずはお電話または予約フォームにてお問合せください。お客様の利便性を重視して柔軟な相談対応をいたします。 当法人の強みは、東京に4拠点(丸の内、新宿、池袋、町田)、神奈川に8拠点、埼玉に2拠点、千葉に1拠点の全15拠点で、お客様対応が可能です。お近くの拠点にてご相談ください。

当法人の強みは、東京に4拠点(丸の内、新宿、池袋、町田)、神奈川に8拠点、埼玉に2拠点、千葉に1拠点の全15拠点で、お客様対応が可能です。お近くの拠点にてご相談ください。 当法人の担当者×税理士×国税OBという品質に加えて、当法人の徹底した調査と確認を前提として「この申告に間違いありません」と添付する事で、税務調査は実に1%未満となっております。これは全国平均の25%と比較すると圧倒的な実績となります。

当法人の担当者×税理士×国税OBという品質に加えて、当法人の徹底した調査と確認を前提として「この申告に間違いありません」と添付する事で、税務調査は実に1%未満となっております。これは全国平均の25%と比較すると圧倒的な実績となります。 私たちの強みは、お客様ファーストで対応する事にあります。「申告期限に間に合わせたい」「納税資金が足りないので相談にのって欲しい」「出来るだけ適正に不動産評価を下げて欲しい」「将来、税務署につつかれないようにして欲しい」「…という事情があるので、報酬の調整を相談させて欲しい」「一番、税金が安くなる遺産分割の方法と、割合を教えて欲しい」など、お客様のご要望は様々です。

私たちの強みは、お客様ファーストで対応する事にあります。「申告期限に間に合わせたい」「納税資金が足りないので相談にのって欲しい」「出来るだけ適正に不動産評価を下げて欲しい」「将来、税務署につつかれないようにして欲しい」「…という事情があるので、報酬の調整を相談させて欲しい」「一番、税金が安くなる遺産分割の方法と、割合を教えて欲しい」など、お客様のご要望は様々です。