相続財産が3,600万円以下の場合、相続税は非課税になります。

動画で分かりやすく解説しています!▼ 相続税申告の基礎控除

そのため、ほとんどの人は相続税を支払う必要はありません。(平成29年に相続税が課税された人の割合はたったの「8.3%」です)

相続財産が3,600万円を超える場合は相続税がかかります。

ただし、相続予定の財産が3,600万円を超える場合でも、相続税を非課税にできる可能性があります。

なぜなら、相続人の立場や遺産によっては相続税を軽減できる制度が使えるからです。

例えば、制度の中には、配偶者が最低で1.6億円も非課税になる「配偶者の税額軽減」という制度があります。

相続税を支払った後で「こんな制度があったんだ。使えばよかった...」と後悔しても、支払った相続税は戻ってきません。そのため、相続財産が3,600万円を超えそうな人は、どのような制度で相続税を非課税にできるか知っておくべきです。

この記事では相続税が非課税になる状況と被相続人の死後でも行える節税対策を紹介します。

ご覧頂くことで、相続税が非課税になる状況がわかり、相続税を減らす節税対策はどのような方法があるのか理解できます。

1.相続総額が3,600万円以下の場合は一切相続税はかからない

3,000万円+600万円×法定相続人の数 | |

|---|---|

法定相続人の数 | 基礎控除額 |

1人 | 3,600万円 |

2人 | 4,200万円 |

3人 | 4,800万円 |

4人 | 5,400万円 |

5人 | 6,000万円 |

相続税は相続財産が3,600万円以下の場合は一切かかりません。

なぜなら、一定の金額以下であれば相続税が一切かからない「基礎控除」があるからです。

相続する財産の総額が3,600万円以下であれば、相続税の申告の必要もありません。

基礎控除の金額は、3,000万円+(法定相続人の数×600万円)で求められます。

例えば、法定相続人が妻と息子の2人である場合は、3,000万円+(2×600万円)=4,200万円が基礎控除の金額となります。上記の場合、相続財産が4,200万円を超えていなければ相続税は課税されません。超えている場合は、超えている金額が相続税の課税対象となります。

法定相続人について詳しく知りたい方はこちらの記事をご覧ください。

- 遺産を相続する9割以上の方は相続税を支払う必要はありません。

遺産を相続する9割以上の方は相続税を支払う必要はありません。

なぜなら、平成29年分において、相続税が課税された人の割合はたったの「8.3%」だからです。

相続した金額の平均は1,395万円となっており、基礎控除内に収まる金額です。よって、相続税が一切かからないケースが9割以上を占めています。

参考:国税庁ホームページ「平成29年分の相続税の申告状況について」

関連情報を確認する

2.その他の相続税が非課税になる3つのシチュエーション

相続財産が3,600万円以下の方は相続税が発生しないため、これ以上記事を読み進める必要はありません。

もし、相続する財産が3,600万円を超える場合でも、下記の状況であれば相続税が非課税になる可能性があります。

- 被相続人の配偶者である場合

- 非課税財産を相続する場合

- 相続人が未成年もしくは、障害者である場合

では次から説明していきます。

2-1.被相続人の配偶者である場合

被相続人の配偶者は「配偶者の税額軽減」と呼ばれる制度を利用することで、下記のどちらか高い方までの取得財産額に対しては相続税が課税されません。

- 1億6,000万円

- 配偶者の法定相続分

注意すべき点として、この制度は「多く使えば必ず得する制度ではない」ということです。

次から配偶者の税額軽減を使って相続した事例を2つ紹介します。配偶者の取得財産の額によって相続税が増減することがおわかり頂ければ幸いです。

2億円を相続した事例の結論としては以下のようになります。

・配偶者の税額軽減を「限度まで」使った場合

一次相続では得だが、二次相続まで含めると損をします。

・配偶者の税額軽減を「法定相続分まで」使った場合

一次相続では損だが、二次相続まで含めると得をします。

※配偶者の税額軽減を使用して損するか得するかは、遺産総額、相続人の数、配偶者の取得財産の額によって異なります。あくまで参考事例としてご覧ください。

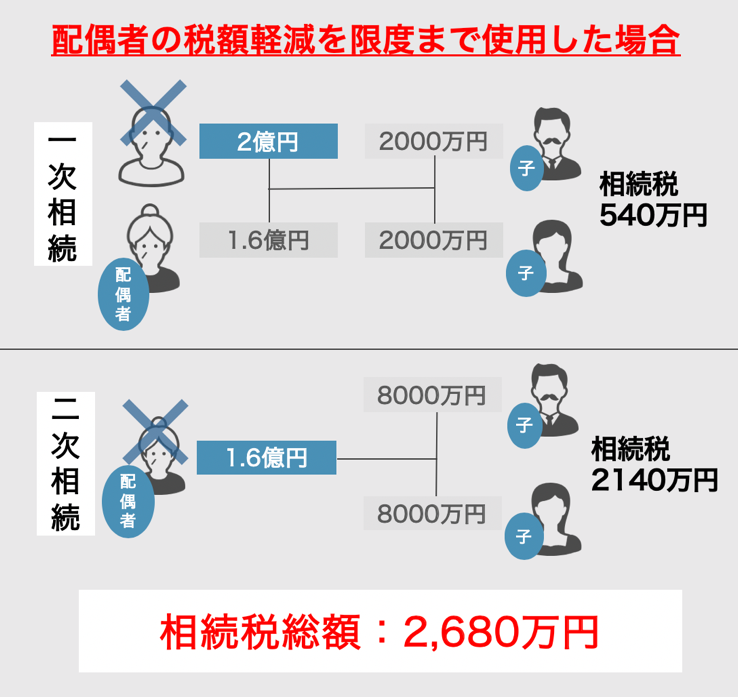

2-1-1.配偶者の税額軽減を限度まで使った事例

配偶者の税額軽減を限度まで使った場合の相続税は、一次二次相続の総額で2,680万円となります。

次で紹介する「法定相続分まで使った場合」と比べると、結果的に560万円損をすることになります。

計算式詳細はこちらから

● 一次相続

1.相続人の数を確認して基礎控除額を求めます。

・3,000万円+(600万円×3(子2人と配偶者の計3人))=4,800万円

2.遺産総額から基礎控除額を引いて、課税遺産総額を求めます。

・遺産総額2億円- 基礎控除額4,800万円=1億5,200万円

3.課税遺産総額を法定相続分で各相続人に分配します。

配偶者:1億5,200万円×法定相続分(1/2)=7,600万円

子:1億5,200万円×法定相続分(1/4)=3,800万円

4.各相続人の仮の税額を計算して、相続税の総額を求めます。

配偶者:7,600万円×0.3- 700万円=1,580万円

子:3,800万円×0.2-200万円=560万円

合計:1,580万円+560万円+560万円=2,700万円

5.相続税の総額を課税価格の割合で按分して、各相続人が納める相続税額を求めます。

配偶者:2,700万円×16/20(1.6億円)=2,160万円

子:2,700万円×2/20(2,000万円)=270万円

6.配偶者の税額軽減を使用し、相続税総額を求めます。

配偶者: 2,160万円→ 0円(配偶者の相続額は税額軽減の限度額以下であるため、税額は0となります)

子:270万円(変化なし)

一次相続税総額:270万円+270万円=540万円

● 二次相続

1.相続人の数を確認して基礎控除額を求めます。

・3,000万円+(600万円×2(子2人))=4,200万円

2.遺産総額から基礎控除額を引いて、課税遺産総額を求めます。

・遺産総額1.6億円 - 基礎控除額4,200万円=1億1,800万円

3.課税遺産総額を法定相続分で各相続人に分配します。

子:1億1,800万円×法定相続分(1/2)=5,900万円

4.各相続人の仮の税額を計算して、相続税の総額を求めます。

子:5,900万円×0.3 - 700万円=1,070万円

二次相続税総額:1,070万円+1,070万円=2,140万円

一次二次相続税総額:540万円+2,140万円=2,680万円

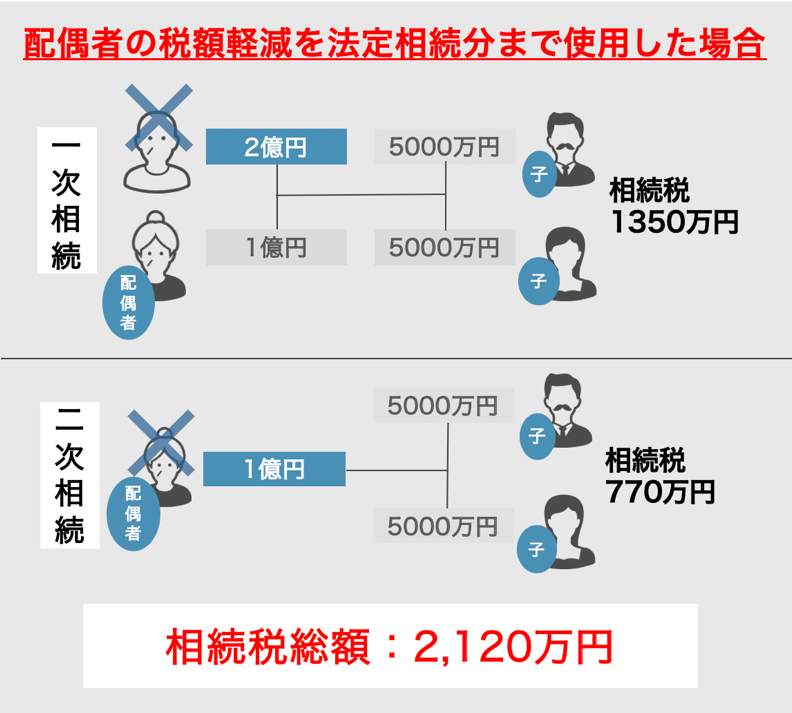

2-1-2.配偶者の税額軽減を法定相続分まで使った事例

配偶者の税額軽減を法定相続分まで使用した場合の相続税は、一次二次相続の総額で2,120万円となります。

上記で紹介した「限度まで使った場合」と比べると、結果的に560万円得することになります。

計算式詳細はこちらから

● 一次相続

1.(基礎控除額の計算)~4.(相続税の総額の計算)は、2-1-1.(配偶者の税額軽減を限度まで使用した場合)と同じです。

5.相続税の総額を遺産分割の割合を掛け算して、各相続人が納める相続税額を求めます。

配偶者:2,700万円×10/20(1億円)=1,350万円

子:2,700万円×5/20(5,000万円)=675万円

6.配偶者の税額軽減を使用し、相続税総額を求めます。

配偶者:1,350万円→ 0円(配偶者の相続割合は法定相続分以下であるため、税額は0となります)

子:675万円(変化なし)

一次相続税総額:675万円+675万円=1,350万円

● 二次相続

1.相続人の数を確認して基礎控除額を求めます。

・3,000万円+(600万円×2(子2人計2人))=4,200万円

2.遺産総額から基礎控除額を引いて、課税遺産総額を求めます。

・遺産総額1億円 - 基礎控除額4,200万円=5,800万円

3. 課税遺産総額を法定相続分で各相続人に分配します。

子:5,800万円×法定相続分(1/2)=2,900万円

4.各相続人の仮の税額を計算して、相続税の総額を求めます。

子:2,900万円×0.15 - 50万円=385万円

二次相続税総額:385万円+385万円=770万円

一次二次相続税総額:1350万円+770万円=2,120万円

2-2.非課税財産を相続する場合

財産には「非課税財産」と呼ばれる、相続税がそもそもかからないものが5つあります。

基本的には、金銭的な価値がある相続財産には全て相続税がかかりますが、例外的に相続税がかからない相続財産が法律で決められています。

次から具体的な非課税財産を紹介していきます。

2-2-1.① 墓石、仏壇や仏像などの日常礼拝に使用しているもの

墓石や仏壇、仏像など、日常礼拝に使用しているものは相続しても相続税はかかりません。

なぜなら、日常礼拝に使用する仏具は、相続税法上「相続税がかからない財産」として扱われているからです。

ただし、骨董的価値があるなど投資対象となるものや、商品として保有しているものは相続税がかかります。

例えば、被相続人が骨董品収集の趣味で集めていた希少価値の高い仏像や、実家が仏具店を営んでおり、そこで販売していた仏壇を相続する場合は相続税が発生します。

日常礼拝に使用するとは考えられない仏具の購入は相続税対策にならない

基本的に仏具には相続税がかからないので、被相続人が生前に仏具を購入しておくと相続税対策になります。

ただし「純金の仏像」など明らかに日常礼拝目的ではないと税務署が判断した仏具は、非課税対象として認められません。

なぜなら、税務署からみれば、純金の仏像は「仏像の形をした金」にすぎないからです。

「じゃあ、日常礼拝すればいいんでしょ。」と純金の仏像を購入して、毎日手を合わせて祈っていたとしても、税務署にそんな言い訳は通じないでしょう。

相続税対策になる仏具は日常礼拝に使用するものであることが条件です。

2-2-2.② 法定相続人が受け取る生命保険金

生命保険料の支払者が被相続人である場合、法定相続人1人につき500万円までの非課税枠があります。

例えば、法定相続人が配偶者と息子1人であれば、500万円×2の「1,000万円」が生命保険金の非課税限度額となります。

しかし、法定相続人以外の人が生命保険金を受け取った場合は、非課税枠が適用されない上に、通常かかる相続税の2割が加算されるため注意が必要です。

なぜなら、血縁関係が遠い人を生命保険金の受取人とすることで、相続税の負担を軽減できてしまうからです。

例えば、被相続人の子どもを経由せずに、孫を生命保険金の受取人とした場合、本来相続は「被相続人→子ども→孫」となるはずが「被相続人→孫」となり、相続税の支払いを1回免れることができてしまいます。

そのため、法定相続人以外の方が生命保険金を受け取った場合は、非課税枠を適用せず、相続税を通常より2割加算して、相続税の負担を調整しているのです。

生命保険金は保険料負担者や保険金の受取人によって支払う税金は異なります

生命保険料の負担者が亡くなった被相続人である場合は、原則相続税が発生しますが、生命保険料の負担者が被相続人ではない場合は、所得税や住民税が発生することになります。詳細は下記表をご覧ください。

2-2-3.③ 相続人が受け取る死亡退職金

被相続人が亡くなったことにより、勤務先から相続人に支給される「死亡退職金」は、法定相続人1人につき500万円までの非課税枠があります。

例えば、法定相続人が配偶者と息子1人であれば、500万円×2の「1,000万円」が死亡退職金の非課税限度額となります。

死亡退職金は金銭だけでなく、土地や車などの現物で支給された場合も死亡退職金として扱われます。

被相続人の死亡時に受け取った物が、死亡退職金に該当するか判定が難しい場合は、下記の金額を超える時は死亡退職金であるとみなします。

- 業務上の死亡である場合:給与3年分

- 業務上の死亡でない場合:給与半年分

2-2-4.④ 相続人が国や地方公共団体等に寄付をした相続財産

相続によって取得した財産を一定の団体に寄附をした場合、寄附をした財産は相続財産から除外され、非課税になります。そのため社会貢献をしたい方は利用することをおすすめします。

ただし、寄附をしたことを示す「証明書類」を相続税の申告時に添付しなければ、非課税にはならないため注意が必要です。

証明書類は寄付先に依頼して発行してもらえます。

非課税になる寄付先の団体については下記が一例です。

■国や地方公共団体

- 市役所

- 県庁

- 警察

■認定NPO法人や特定公益増進法人

- ユニセフ

- 赤十字社

- グリーンピース

また、下記のような寄付は寄付したことを示す証明書類を提出しても、非課税財産として認められませんので注意が必要です。寄附で相続財産を非課税にする場合には「本物の寄附」である必要があります。

- 寄附が社会のためにならない公共の目的以外に使われる

- 寄付先から特定の相続人が恩恵を受けている

- 2年以内に寄付先が消滅することが判明している

- 回り回って相続人自身が得する場合

2-2-5.⑤ 公益を目的とする事業に使用する相続財産

福祉、教育、学術などの社会のためになる公益事業に対して、相続で取得した財産を使う場合は、非課税財産になります。

ただし、財産を相続した人が、その財産を取得した日から2年経過した日において、その財産を公益を目的とする事業に使用していない場合は、追加で相続税を支払うことになるため注意が必要です。

公益を目的とした事業については下記が一例です。

- 社会福祉法に掲げる社会福祉事業

- 学校教育に類する教育を行う事業

- 図書館や博物館などの施設を運営する事業

2-3.相続人が未成年もしくは、障害者である場合

相続人が未成年もしくは障害者である場合も、相続税が一定額まで免除されます。

詳細は以下の通りです。

2-3-1.未成年の相続人は最高200万円が非課税になる

未成年の相続人は満20歳になるまでの年数で計算した金額が非課税になります。

未成年は収入がない場合が多いため、成人するまでにかかる費用を相続財産に頼ることになりがちです。

そのため、未成年が成人するまでにかかる養育費や教育費の負担を考慮して、20歳未満の相続人には「未成年者控除」という相続税を一定の金額まで非課税にする制度が設けられています。

控除額は10万円×満20歳になるまでの年数(1年未満の端数は切り上げ)で計算した金額が非課税額となります。

例えば、未成年者の年齢が15歳9か月の場合は、9か月を切り捨て15歳で計算します。

この場合、20歳までの年数は5年になります。したがって、10万円×5年=50万円が非課税額となります。

2-3-2.障害を抱える法定相続人は1年あたり10万円か20万円が非課税になる

財産を相続する法定相続人が障害をお持ちであれば、1年あたり10万円か20万円のどちらかが非課税になります。

相続税による日常生活への負担を軽減する目的で「相続税の障害者控除」という制度が設けられています。

具体的には下記の障害の程度によって、非課税になる金額が決まります。

- 一般障害者:1年あたり10万円

- 特別障害者:1年あたり20万円

障害者控除は相続人の年齢が満85歳までを控除の対象としています。

例えば20歳の一般障害者の相続人が遺産を相続する場合、85歳まで65年間ありますので、このときの障害者控除は10万円×65=650万円となります。

相続人の年齢が若いほど相続後の生活期間が長く大変であることから、年齢が若いほど控除額が大きくなる仕組みとなっています。

以上が相続税が非課税になるシチュエーションの説明です。

次からは、被相続人の死後でも行える3つの節税対策を紹介していきます。

上記で説明した控除を利用しても相続税が発生してしまう場合は、ぜひ利用してみてください。

関連情報を確認する

3.被相続人の死後でも行える3つの節税対策

それでは被相続人の死後でも行える節税対策を紹介していきます。

具体的な節税対策は下記の3つです。

- 土地の評価額を減額させる

- 被相続人の葬式費用を遺産総額から引く

- 被相続人の債務を遺産総額から引く

それでは「土地の評価額を減額させる」から順に説明していきます。

3-1.土地の評価額を減額させる

土地の評価方法を工夫することで、相続する土地の評価額を下げて相続税を減額できます。

土地の評価額は土地が面している道路や面積、形状などによって決まるため、評価額が減額になるポイントを探して評価に反映させることで、土地の評価額を減額させられます。

今回の記事では詳細な説明は割愛しますが、土地の評価方法は非常に細かく、専門知識のない人が行うことは困難です。

たとえ実行できたとしても、評価額が減額になるポイントを評価額に盛り込むことができず、正確に土地を評価した時と比較して損をする可能性が高いです。

そのため、相続税に詳しい税理士に必ず土地評価を依頼するようにしてください。

税理士は土地評価の経験が豊富であるため、土地評価が減額になるポイントを盛り込んだ上で土地を評価して、土地の評価額を最大限下げられます。

金銭的に損をしないためにも、土地を相続した際はまず相続税に詳しい税理士に相談することをおすすめします。

3-2.被相続人の葬式費用を遺産総額から引く

被相続人の遺産総額から葬式費用を差し引いて、遺産総額を減額させることで節税対策に繋がります。葬儀費用は被相続人の相続財産から支払うことが認められています。

ただし、葬儀費用に該当するものとしないものがあるので注意が必要です。下記が葬式費用として認められる一例です。

- 通夜、告別式に際し葬儀会社に支払った費用

- 通夜、告別式に係る飲食費用

- 葬儀に関しお手伝いしてもらった人などへのお礼金

- お布施、戒名料、読経料

- 埋葬、火葬、納骨にかかった費用

- 遺体の捜索、死体や遺骨の運搬費

- 通夜や告別式当日に参列者に渡す会葬御礼費用

逆に葬式費用として認められないものは以下の通りです。

- 香典返戻費用

- 死体解剖費用

- 墓地や墓石を購入した費用

- 初七日、四十九日など法事に関する費用

葬式費用として認められるものは、基本的に領収書がなくとも支払った事実と「いつ」「誰に支払ったか」がわかる記録があれば遺産総額から差し引くことができます。

そのため、葬儀費用に関わる出費はメモを残して保管することをおすすめします。

3-3.被相続人の債務を遺産総額から引く

被相続人が残した借金などの債務は遺産総額から差し引いて、相続総額を減額できます。

遺産総額から差し引ける債務は、基本的に「被相続人が死亡したときにあった債務であると確実に認められるもの」に限ります。

ただし、被相続人の死亡後に徴収されることになった所得税などの税金については、被相続人の死亡後であっても、債務として遺産総額から差し引けます。

下記が差し引ける債務の一例です。

- 銀行からの借金

- 療費・入院費などの医療費未払い分

- 固定資産税など税金の未納分

- クレジットカードの未払金

逆に差し引けない債務は以下の通りです。

- 被相続人が生前に購入した墓地の未払金

- 被相続人が生前に購入した墓石の未払金

- 相続人の過失で徴収されることになった延滞税

- 夫婦で組んだ住宅ローン

相続する債務が現金などのプラス財産より明らかに多い場合は、相続放棄することをおすすめします。

債務が現金などのプラス財産よりも明らかに多い場合は、相続放棄することをおすすめします。

なぜなら相続放棄をすることで、債務を一切相続しなくてよくなるからです。

ただし、被相続人の連帯保証人になっている場合は、相続放棄をしても債務を返済する義務から逃れられませんので注意が必要です。

関連情報を確認する

4.確実に節税対策を実行したい場合は税理士に相談すべき

相続税を確実に節税したい方は税理士に相談をしましょう。

なぜなら、税理士に依頼することで、効果的な相続税の節税対策を確実に実行してくれるからです。

税理士は相続に関する専門知識を豊富に持っており、相続税の節税対策の経験が豊富です。

そのため、税理士に依頼することで、効果的な相続税の節税対策を確実に実行できます。

自分で節税対策の方法を調べて、実行することもできます。

ただ、自分で行ってしまうと、知識不足により、正確に節税対策を実行できない場合があります。

例えば、知識がないまま相続した土地の評価などの対応をしてしまうと、本来支払う必要のない相続税を支払ってしまう可能性があり、大きな損をしてしまうことがあります。

節税対策の方法は様々な方法があり、専門知識のない人がすべての節税対策を理解することは非常に困難です。

また相続税額を計算するだけでも、いくら控除があり、どのような物が相続財産に値するかなど、相続に関する広い知識が必要になるため、専門知識のない人はそもそも計算を行うことすら難しいでしょう。

税理士に相続手続きを依頼すると費用が発生しますが、依頼することで、節税対策を確実に行えます。結果、自分で手続きを行った場合よりかかる費用が安くなるケースがあります。

確実に節税対策を行いたい方は、相続税に詳しい税理士に相談することをおすすめします。

関連情報を確認する

5.まとめ

相続する人の9割以上は相続税を支払う必要はありません。

なぜなら、相続財産が3,600万円以下の場合は相続税が一切かからないからです。平成29年度に相続税が課税された人の割合はたったの「8.3%」です。

仮に相続する財産が3,600万円を超えている場合、下記の状況であれば相続税を非課税にできる可能性があります。

- 被相続人の配偶者である場合

- 相続税がかからない非課税財産を相続する場合

- 相続人が未成年もしくは、障害者である場合

相続税の節税対策は専門知識が必要になるため、知識のない人が行うことは困難です。

仮に実行できたとしても、本来支払う必要のない相続税を支払ってしまう場合があり、大きな損をする可能性があります。

そのため、正確に節税対策を行いたい方は、相続税に詳しい税理士に相談することをおすすめします。

なにをどこから手をつけたら良いか、分からない段階から、相談料などの費用が掛かってしまうと、安心して相談する事もできませんね。当法人では、完全に無料相談から相続税申告のサポートをさせていただいております。

なにをどこから手をつけたら良いか、分からない段階から、相談料などの費用が掛かってしまうと、安心して相談する事もできませんね。当法人では、完全に無料相談から相続税申告のサポートをさせていただいております。 無料相談は、平日(9時~18時)に限らず 土曜日(9時~18時)・日曜日(10時~17時)も対応しております。 ご相談は事前予約制となっておりますので まずはお電話または予約フォームにてお問合せください。お客様の利便性を重視して柔軟な相談対応をいたします。

無料相談は、平日(9時~18時)に限らず 土曜日(9時~18時)・日曜日(10時~17時)も対応しております。 ご相談は事前予約制となっておりますので まずはお電話または予約フォームにてお問合せください。お客様の利便性を重視して柔軟な相談対応をいたします。 当法人の強みは、東京に4拠点(丸の内、新宿、池袋、町田)、神奈川に8拠点、埼玉に2拠点、千葉に1拠点の全15拠点で、お客様対応が可能です。お近くの拠点にてご相談ください。

当法人の強みは、東京に4拠点(丸の内、新宿、池袋、町田)、神奈川に8拠点、埼玉に2拠点、千葉に1拠点の全15拠点で、お客様対応が可能です。お近くの拠点にてご相談ください。 当法人の担当者×税理士×国税OBという品質に加えて、当法人の徹底した調査と確認を前提として「この申告に間違いありません」と添付する事で、税務調査は実に1%未満となっております。これは全国平均の25%と比較すると圧倒的な実績となります。

当法人の担当者×税理士×国税OBという品質に加えて、当法人の徹底した調査と確認を前提として「この申告に間違いありません」と添付する事で、税務調査は実に1%未満となっております。これは全国平均の25%と比較すると圧倒的な実績となります。 私たちの強みは、お客様ファーストで対応する事にあります。「申告期限に間に合わせたい」「納税資金が足りないので相談にのって欲しい」「出来るだけ適正に不動産評価を下げて欲しい」「将来、税務署につつかれないようにして欲しい」「…という事情があるので、報酬の調整を相談させて欲しい」「一番、税金が安くなる遺産分割の方法と、割合を教えて欲しい」など、お客様のご要望は様々です。

私たちの強みは、お客様ファーストで対応する事にあります。「申告期限に間に合わせたい」「納税資金が足りないので相談にのって欲しい」「出来るだけ適正に不動産評価を下げて欲しい」「将来、税務署につつかれないようにして欲しい」「…という事情があるので、報酬の調整を相談させて欲しい」「一番、税金が安くなる遺産分割の方法と、割合を教えて欲しい」など、お客様のご要望は様々です。