亡くなった方の遺産を分割する際に、遺産の内容によって相続人間でトラブルが発生することがあります。 遺産の大部分が現金や預金であった場合には、簡単に法定相続分などで分けることができます。 また、残された遺産のほとんどが土地などの不動産である場合は、不動産を取得した人だけが大きな利益を得てしまう可能性があります。

亡くなった方の遺産を分割する際に、遺産の内容によって相続人間でトラブルが発生することがあります。 遺産の大部分が現金や預金であった場合には、簡単に法定相続分などで分けることができます。 また、残された遺産のほとんどが土地などの不動産である場合は、不動産を取得した人だけが大きな利益を得てしまう可能性があります。

このように、遺産の中に不動産などの分割しにくい財産があった場合に、「代償分割」という方法を利用することによって遺産分割がスムーズに行われることがあります。

「代償分割」とは、特定の相続人が土地などの現物の財産を相続する代わりに、他の相続人に現金などを支払い調整する方法です。

ここでは、代償分割の方法、メリットやデメリット、贈与税や所得税が課税される場合、相続税の計算方法や遺産分割協議書の記載方法などについて解説しますので、相続が発生し、遺産を分けることになった場合の参考にして下さい。

動画で分かりやすく解説しています!▼ 相続税の計算

1.遺産分割の方法と代償分割

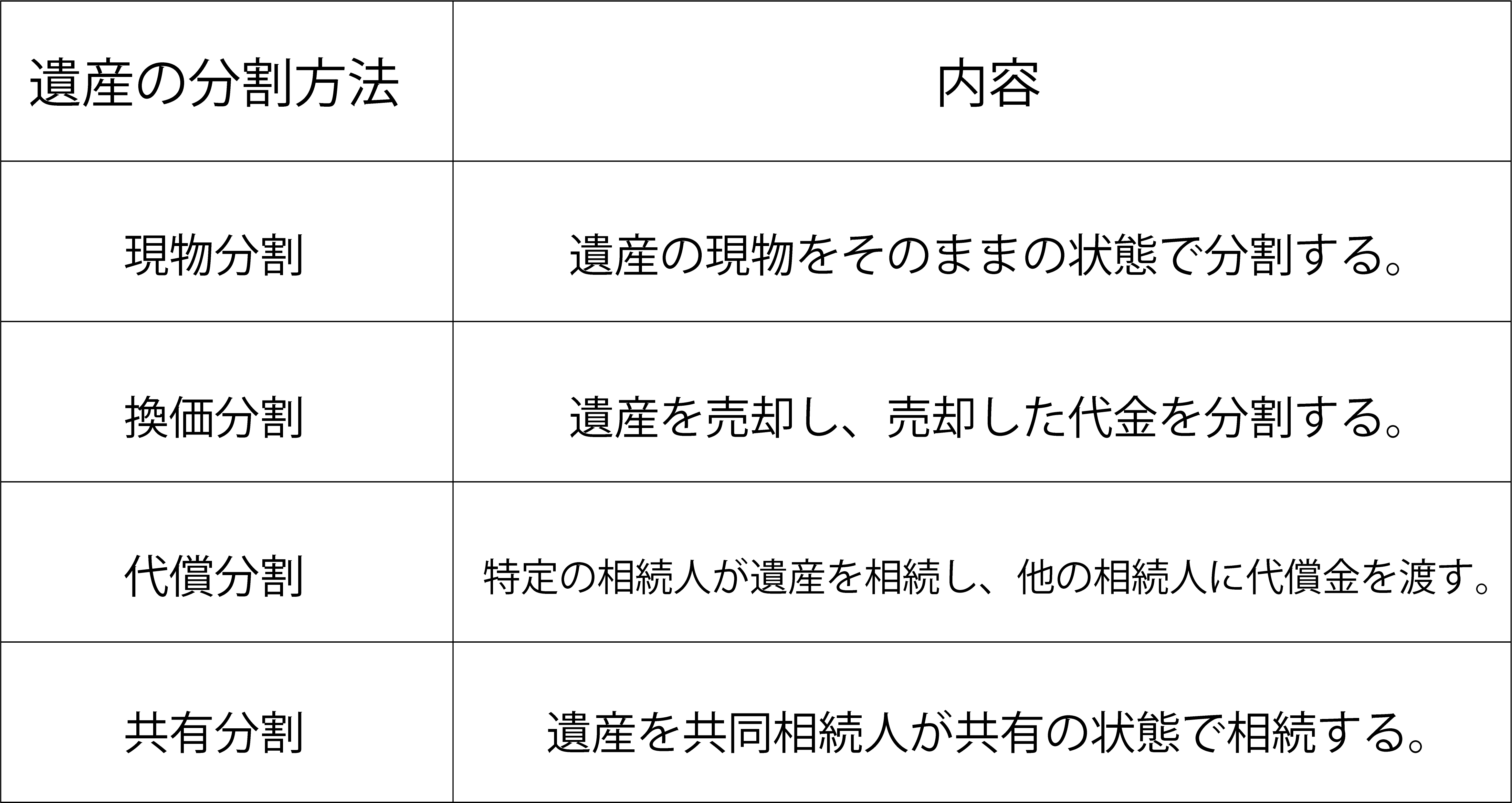

代償分割は、特定の相続人が現物の相続財産を取得する代わりに他の相続人に現金などを支払い調整する分割方法ですが、遺産分割の方法には次の4種類があります。

1-1.遺産分割の4つの方法

この記事では、代償分割について詳しく解説していきますが、はじめに各分割方法について簡単に解説します。

(1)現物分割

現物分割は、最も一般的な遺産を分割する方法です。 相続財産には現金、預金、土地、家屋、株式などがありますが、これらの相続財産を現物のまま分割する方法です。 現金、預金以外の現物の価値が異なっているため公平性に欠ける場合が生じます。

(2)換価分割

換価分割とは、現金以外の相続財産をすべて売却して現金化し、その現金を相続人間で分配する方法です。 現物を売却するにはいろいろな手続きがあり時間がかかることがありますが、現物分割に比べ公平に分割ができます。なお、土地などの財産を売却することで、相続税以外に譲渡所得が課税されることになります。

(3)代償分割

代償分割とは、特定の相続人が不動産などの現物を相続する代わりに、他の相続人に金銭などを支払い調整することで分割する方法です。 例えば、相続人が兄弟二人の場合、長男が土地建物を相続する代わり、弟に弟の相続分に見合った現金(代償金)を支払うといった方法です。 相続財産が被相続人の自宅の土地建物のみの場合など、分割しにくい場合にこの方法が使われます。

(4)共有分割

共有分割とは、相続財産の一部又は全部を相続分で共有して相続する方法です。土地などを共有にして相続すると、後々利用方法や売却などで相続人の間でトラブルになる可能性があり、共有分割は最後の手段と考えられています。

1-2.代償分割が利用される場合

代償分割は、相続人全員が納得できる現物の分割が難しい場合に利用されています。 残された遺産が土地などの不動産である場合は、不動産を取得した人だけが大きな利益を得てしまう可能性があり、公平な分割ができません。

一方、共有分割にすると遺産の活用方法や売却で意見がわかれ、相続人間でもめる可能性があります。このような場合に、特定の相続人が不動産を相続し他の相続人に代償金を支払い調整する代償分割が有効な手段となります。

代償分割は、次のような相続財産の中に分割が難しいものがある場合に、有効な手段として多く利用されています。

- 被相続人の自宅土地建物を同居していた相続人が相続し住み続ける場合

- 農業や事業引き継ぐ相続人が農地や事業用不動産を相続する場合

- 同族会社の経営を引き継ぐ相続人が自社株式を相続する場合

関連情報を確認する

2.代償分割のメリット・デメリット

代償分割にはつぎのようなメリット・デメリットがあります。

2-1.代償分割のメリット

①スムーズな遺産分割ができる

代償分割は、上記のように相続財産が現物分割や共有分割されると不都合が生じるのを防ぎ、また、他の相続人に不公平が生じないよう分割することができます。また、農業や事業などを被相続人から引き継ぐ場合にもスムーズに遺産分割を行うことができます。

②相続税の負担が軽減される

代償分割で被相続人と同居する相続人が自宅を相続すると小規模宅地等の特例の適用を受けることができ、自宅敷地の評価が80%減額され、相続税が軽減されます。また、農地を農業相続人が相続することで農地の納税猶予の適用を受けることができ、相続税の負担を軽減することができます。

2-2.代償分割のデメリット

①代償金を支払う相続人に負担がかかる

現物を相続した相続人から他の相続人に支払う代償金は、通常相続人自身の財産から支払うことになりますので、かなり重い負担となります。 相続人に代償金の支払能力がない場合には、代償分割は適していません。

また、一度に代償金を支払うことができない場合、相続人間で合意があれば分割で支払うこともできますが、後々未払いが生じた場合、相続人間でトラブルとなる可能性があります。

②代償金の金額でもめる

代償金の金額を決めるために不動産などの分割しにくい財産の金額を評価することになります。評価額をいくらにするかで意見が分かれ、代償金の金額がなかなか決まらず分割協議がまとまらないことがあります。

関連情報を確認する

3.代償分割と贈与税・所得税

3-1.代償分割では贈与税が課税されない

代償金を受領することで贈与税が課税されるのでしょうか。 代償分割を利用して財産を受領した場合、相続税の課税対象になりますが、贈与税が課税されることはありません。 そのためには、遺産分割協議書に「代償分割により財産を支払う」旨をきちんと記載しおく必要があります。 記載していない場合には、代償金が単なる贈与とみなされ、贈与税が課税されてしまう恐れがありますので注意してください。

3-2.代償分割で所得税が課税される場合がある

代償分割を利用して代償を行う場合、現金で代償金を支払うことが一般的ですが、代償財産については現金である必要はありません。相続人間で合意があれば、相続人自身が所有する不動産などの資産を代償財産として渡すこともできます。

ただし、この場合、譲渡所得税が課税される場合がありますので注意が必要です。 資産が売買されていないのに譲渡所得が課税されるのはちょっと理解しにくいかもしれませんが、代償金を支払うためにその資産の「移転」があったとして、その資産が時価で譲渡されたと見なされることになります。

例えば、長男が亡くなった父の事業を引き継ぐため、事業用の土地・家屋を相続する代償として以前から所有していた土地(取得価額2,000万円、時価3,000万円)を次男に給付した場合に、長男に対して、1,000万円の譲渡所得に所得税が課税されます。

譲渡所得の計算=3,000万円ー2,000万円=1,000万円

代償金を現金で支払うのであれば、所得税は課税されませんので、現金以外の財産での代償を考えている場合には、税理士などに相談されることをお勧めします。

関連情報を確認する

4.代償分割の場合の相続税の計算方法

代償分割した場合、代償金の金額について、代償金を交付した相続人の取得した財産の価額から差し引き、交付を受けた相続人の取得した財産の価額に加算する方法で相続税の課税価格を計算します。

4-1.相続税の課税価格の計算

代償分割の場合の相続税の課税価格の計算は次のようになります

①代償金を交付した人の課税価格

(相続又は遺贈により取得した現物の財産の価額)-(交付した代償金の価額)

②代償金の交付を受けた人の課税価格

(相続又は遺贈により取得した現物の財産の価額)+(交付を受けた代償金の価額)

このように代償金の価額を加算・減算して調整するので、「相続税の課税価格の総額」は変わりませんが、代償金の金額よって各相続人の納付する相続税額の負担割合が変わってきます。

4-2.具体的な計算例

相続人が被相続人の長男と次男の二人の場合で説明します。 長男が、相続により相続税評価額4,800万円、代償分割時の時価6,000万円の土地を取得する代わりに、次男に対し代償金2,400万円を支払った場合次のようになります。

(1)代償金が土地の相続税評価額4,800万円を基に決められた場合

相続税の課税価格の計算は、実際に支払われた代償金の金額で計算しますので、長男と次男の課税価格はそれぞれ次のようになります。

①長男の課税価格:

4,800万円 - 2,400万円= 2,400万円

②次男の課税価格:

2,400万円

(2)代償金が土地の時価6,000万円を基に決められた場合

代償金2,400万円が、土地の代償分割時の時価6,000万円を基に決められた場合には、代償金の金額にその土地の時価に占めるその土地の相続税評価の割合を掛けて計算します。 長男と次男の課税価格はそれぞれ次のようになります。

①長男の課税価格:

4,800万円 - {2,400万円 × (4,800万円 ÷ 6,000万円)} = 2,880万円

②次男の課税価額:

2,400万円 × (4,800万円 ÷ 6,000万円) = 1,920万円

参考:国税庁ホームページ

関連情報を確認する

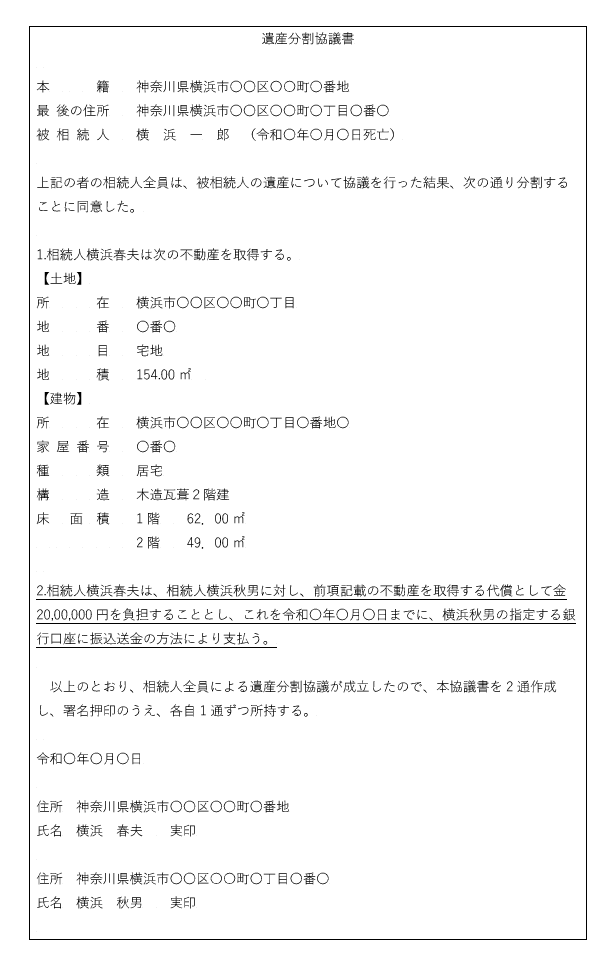

5.代償分割の場合の遺産分割協議書の記載方法

遺産分割協議をした場合、協議が成立すると遺産分割協議書を作成しますが、代償分割の方法で遺産分割した場合には、代償金を支払う旨を明記する必要があります。 代償分割の場合の遺産分割協議書の記載は次のようになりますが、今回は、内容をわかりやすく簡略するため相続人が被相続人の長男及び次男の二人場合の記載例です。

【遺産分割協議書記載例】

まとめ

被相続人が死亡し相続が開始されると、被相続人の遺産は遺産分割が行われるまでは相続人の共有となっています。遺言書があれば遺言書内容のとおり分割することになりますが、遺言書がない場合には遺産分割協議で相続人全員が話し合って財産をどのように分けるかを決めます。

遺産分割をトラブルなく進める方法として代償分割の方法を解説してきました。 代償分割をされる場合にはメリット・デメリットをよく理解されたうえで実行されることをお勧めします。

なにをどこから手をつけたら良いか、分からない段階から、相談料などの費用が掛かってしまうと、安心して相談する事もできませんね。当法人では、完全に無料相談から相続税申告のサポートをさせていただいております。

なにをどこから手をつけたら良いか、分からない段階から、相談料などの費用が掛かってしまうと、安心して相談する事もできませんね。当法人では、完全に無料相談から相続税申告のサポートをさせていただいております。 無料相談は、平日(9時~18時)に限らず 土曜日(9時~18時)・日曜日(10時~17時)も対応しております。 ご相談は事前予約制となっておりますので まずはお電話または予約フォームにてお問合せください。お客様の利便性を重視して柔軟な相談対応をいたします。

無料相談は、平日(9時~18時)に限らず 土曜日(9時~18時)・日曜日(10時~17時)も対応しております。 ご相談は事前予約制となっておりますので まずはお電話または予約フォームにてお問合せください。お客様の利便性を重視して柔軟な相談対応をいたします。 当法人の強みは、東京に4拠点(丸の内、新宿、池袋、町田)、神奈川に9拠点、埼玉に2拠点、千葉に1拠点の全16拠点で、お客様対応が可能です。お近くの拠点にてご相談ください。

当法人の強みは、東京に4拠点(丸の内、新宿、池袋、町田)、神奈川に9拠点、埼玉に2拠点、千葉に1拠点の全16拠点で、お客様対応が可能です。お近くの拠点にてご相談ください。 当法人の担当者×税理士×国税OBという品質に加えて、当法人の徹底した調査と確認を前提として「この申告に間違いありません」と添付する事で、税務調査は実に1%未満となっております。これは全国平均の25%と比較すると圧倒的な実績となります。

当法人の担当者×税理士×国税OBという品質に加えて、当法人の徹底した調査と確認を前提として「この申告に間違いありません」と添付する事で、税務調査は実に1%未満となっております。これは全国平均の25%と比較すると圧倒的な実績となります。 私たちの強みは、お客様ファーストで対応する事にあります。「申告期限に間に合わせたい」「納税資金が足りないので相談にのって欲しい」「出来るだけ適正に不動産評価を下げて欲しい」「将来、税務署につつかれないようにして欲しい」「…という事情があるので、報酬の調整を相談させて欲しい」「一番、税金が安くなる遺産分割の方法と、割合を教えて欲しい」など、お客様のご要望は様々です。

私たちの強みは、お客様ファーストで対応する事にあります。「申告期限に間に合わせたい」「納税資金が足りないので相談にのって欲しい」「出来るだけ適正に不動産評価を下げて欲しい」「将来、税務署につつかれないようにして欲しい」「…という事情があるので、報酬の調整を相談させて欲しい」「一番、税金が安くなる遺産分割の方法と、割合を教えて欲しい」など、お客様のご要望は様々です。