【生産緑地の相続税ガイド】納税猶予や計算方法を実績500件超のプロが解説

「親が長年守ってきた生産緑地、できれば相続したいけど、一体相続税はいくら...?」

生産緑地は都市部にあることが多く、土地が広大だからこそ、相続税がいくらになるのか見当がつかず、不安を感じ、この記事を読まれているのではないでしょうか。

結論、生産緑地の相続では

- 生産緑地を継続し納税猶予を活用するか

- 生産緑地の指定を解除し売却または転用するか

によって相続税の負担は変わり、場合により相続税の納税負担を大きく抑えられる可能性があります。

例えば、以下のケースでは結果的に、納付額として1,100万円の差が生じることになります。

納税猶予を活用した場合 | 納税猶予を活用しなかった場合 |

100万円 の相続税を支払う | 1,200万円 の相続税を支払う |

【前提条件】

〈甲の相続財産〉 〈乙の相続財産〉 |

もちろん、実際に軽減される税額は、対象となる土地の評価額、農業投資価格、他の相続財産の状況、相続人の人数などにより異なります。

また、生産緑地を継続して税負担を抑えられる選択肢は負担が軽減できる一方、一生涯農業を続ける義務を背負うことになります。

そのため、税額だけでなく、今後その土地をどうするかも含めて、慎重に判断する必要がある、極めて重要な局面といえます。

本記事では、相続税申告の累計実績11,230件、生産緑地のみで相続税申告累計500件超の相続税申告をサポートしてきた、ランドマーク税理士法人が

- 2つの選択肢における相続税の違い

- 継続するか、解除するかの正しい判断のしかた

についてわかりやすく解説します。

記事の後半では、下記の判断フローをもとに、自分がどの選択肢を取るべきか、大まかな方向性を整理できるようになります。

ぜひ最後まで、ご覧ください。

| 生産緑地の申告を累計500件以上(年間約10件以上)支援しているランドマーク税理士法人の強みを下記にまとめています。 気になる方は、ぜひご覧ください。 |

1.生産緑地の相続税は2つの選択肢により税額が大きく異なる

まず生産緑地の相続税は、生産緑地を継続するか、解除して売却・転用するかによって、税額が大きく異なります。

相続税額 | 納税義務 | |

生産緑地を継続し | ◎ 負担小 | ◎ |

生産緑地を解除し | △ 負担大 | △ |

※支払い税額は条件次第で異なります

以下では具体例を交えながら、どの程度の差が生じるのかを解説していきます。

【納税猶予(の特例)とは】

| 納税猶予の特例は、簡単にいうと「生産緑地に係る相続税の一部について、納税を先送りできる制度」です。 下記の要件を満たす場合に、適用できます。 〈要件〉

※詳細は2章「生産緑地で相続税の納税猶予を活用するための要件3つ」で解説しています この特例を適用すると、相続税額のうち農地としての価格(農業投資価格)を上回る部分の納税が猶予されます。 |

1-1.生産緑地を「継続」し、納税猶予の特例を活用する場合:一定額を超える相続税が猶予される

まず生産緑地を納税猶予を活用し相続した場合、一定の相続税額の納付を猶予(支払い期限の延長)させることができます。

猶予される相続税額はケースによって大きく異なるため、一律に「いくら猶予される」とは言えませんが、下記例のように多くの場合に、納税額の大幅な猶予ができます。

【前提条件】

〈甲の相続財産〉 〈乙の相続財産〉 |

納税猶予額は、「相続税評価額により算出した相続税額」から「農業投資価格により算出した相続税額」を引いた金額となるので、以下のようになります。

納税猶予を活用した場合 | 納税猶予を活用しなかった場合 |

100万円 の相続税を支払う | 1,200万円 の相続税を支払う |

このケースでは、甲が相続した農地に納税猶予の特例を適用すると、相続税1,100万円分の納税を猶予することができます。

納税猶予の特例は、適用するには一定の要件を満たす必要がありますが、相続税の負担を大きく抑えられる可能性が高いです。

1-2.生産緑地を「解除」し、売却または転用する場合:相続税がかかる

生産緑地を解除して売却したり、駐車場やアパート用地に転用する場合、相続税の負担が重くなります。

前述の相続税の納税猶予が使用できない上、固定資産税も農地としての低い税額ではなく、宅地並みの高い税額になるからです。

実際に、「1-1.生産緑地を「継続」し、納税猶予の特例を活用する場合:一定額を超える相続税が猶予される」と同じ条件で、実際に相続税がいくらになるのかを見ていきましょう。

【前提条件】

〈甲の相続財産〉 〈乙の相続財産〉 |

生産緑地の指定を解除し、売却または転用する場合、納税猶予の特例は活用できません。そのため、農地の相続税評価額8,000万円を含めて相続税を計算することになり、納付すべき相続税は約1,200万円となります。

納税猶予を活用した場合 | 納税猶予を活用しなかった場合 |

100万円 の相続税を支払う | 1,200万円 の相続税を支払う |

同じ前提条件でも、解除して売却・転用する場合は、納税猶予による負担軽減を受けられず、納税負担が大きくなる点に注意が必要です。

※上記は相続税のみの比較であり、売却時の譲渡所得税、転用後の固定資産税・都市計画税の増加、造成費・解体費等は含めていません。

【ポイント:税負担が大きくなるため慎重に見極める必要がある】

生産緑地の解除には多額の税負担が発生するため、その負担を土地の売却や活用でまかなえるか、事前に慎重に見極める必要があります。 下記のような判断は複雑になりやすいため、税理士やファイナンシャル・プランナーなどの専門家に相談されることが望ましいです。 〈見極めるポイント〉 2.生産緑地の売却代金で税金・諸費用を支払っても手元に資金が残るか (発生しうる諸費用)

3.転用した場合に、収支が成り立つか

特に、生産緑地を解除すると農地としての優遇がなくなり、固定資産税の負担が上がる可能性があるため、活用後の毎年の収支確認が必要になります。 4.【重要】手続きの期限に間に合うか 相続税申告の期限もあるため、手続きが期限内に間に合うかどうかも重要な判断材料です。 |

2.生産緑地で相続税の納税猶予を活用するための要件3つ

ここまでお読みいただき、納税猶予の特例について気になっている方も多いかと思います。

本章では、納税猶予の特例を適用できるかをご自身で判断いただけるよう、確認すべき3つの要件を解説します。

【生産緑地の納税猶予を活用するための3つの必須要件】

(1)【重要】農業を引き継ぐことができる後継者がいるか (2)【重要】一生涯、農業を続けられるか (3)亡くなった方が法律上「農業を営む個人」と認められるか |

これらは、全て納税猶予の特例を適用するために必要な要件です。ご自身の状況に当てはまるかを確認しながら、読み進めてみてください。

| 要件 | 各項目につき1つでも満たせばOK |

|---|---|

(1)【重要】農業を引き継ぐことができる後継者がいるか | (1)相続税の申告期限までに農業経営を始め、今後も農業を続けられる人 (2)農地等の生前一括贈与をした人 (3)死亡の日まで相続税の納税猶予の適用を受けていた農業相続人又は農地等の生前一括贈与の適用を受けていた受贈者で、障害、疾病などの事由により自己の農業の用に供することが困難な状態であるため賃借権等の設定による貸付けをし、税務署長に届出をした人 (4)死亡の日まで特定貸付け※を行っていた人 |

(2)【重要】一生涯、農業を続けられるか | 農業委員会に3年に1度、農業を継続していることを認められるか |

(3)亡くなった方が法律上「農業を営む個人」と認められるか | (1)亡くなった、その日まで農業をしているか (2)障害や病気などで農業ができない場合、生前一括贈与または貸し付けをしているか |

2-1.要件(1)【重要】農業を引き継ぐことができる後継者がいるか

納税猶予を活用するため、まず第一に必須となる要件は、農業を引き継ぐ後継者がいることです。

なぜならこの制度は、都市部に計画的に農地を残すことを支援する目的として作られているからです。単に「農地を相続する」だけでなく、農業を行えることが必須な要件となってきます。

後継者は、下記4つのいずれか一つを満たす必要があります。

| 後継者として認められる要件 |

|---|

下記4つの中でいずれか1つに当てはまる人が対象です。 (1)相続税の申告期限までに農業経営を始め、今後も農業を続けられる人 ※1,2については農業委員会の証明が必要となります。 |

下記で一つずつ詳しく解説していきます。

(1)相続税の申告期限までに農業経営を開始し、その後も引き続き農業経営を行うと認められる人

要件の一つ目は、被相続人(亡くなった人)が相続税の申告期限(死亡したことを知った日の翌月から10ヶ月以内)までに、農業委員会に申告し、証明を得ることができた場合です。

【国税庁の記載内容】

相続税の申告期限までに農業経営を始め、今後も農業を続けられる人 ※加えて、申告期限までの相続税申告、担保提供、申告期限後3年ごとの継続届出ができる |

【認められる人の例】

例(1)実際に農地を耕作し、作物を栽培できる人 例(2)被相続人の農業を引き継ぎ、同じ農地で営農を続ける人 例(3)農業委員会から見ても、継続的な営農の見込みがある人 例(4)販売規模が大きくなくても、継続して耕作している人 |

【認められにくい人の例】

例(1)引き続き農業経営を行えると判断がしづらい人

例(2)売却・転用の予定がある人

例(3)健康上、継続的な農作業が難しい人

|

(2)農地等の生前一括贈与をした人

2つ目は、死亡の日までに受贈者(財産をもらう人)が、下記のいずれかに当てはまり、生前一括贈与をしている場合です。

【国税庁の記載内容】

※参考:国税庁「農地等についての贈与税の納税猶予及び免除のあらまし」

※1を受けていた場合に限られます。 |

(3)病気や障害等で農業を続けられなくなった際、法律上の手続で貸し付け、税務署への届出も済ませている人

3つ目は、病気や障害等で農業を続けられなくなった場合に、法律上定められた手続に沿って農地を貸し付け、税務署への届出も済ませている人です。

【国税庁の記載内容】

死亡の日まで相続税の納税猶予の適用を受けていた農業相続人又は農地等の生前一括贈与の適用を受けていた受贈者で、障害、疾病などの事由により自己の農業の用に供することが困難な状態であるため賃借権等の設定による貸付けをし、税務署長に届出をした人 |

(4)死亡の日まで特定貸付けを行っていた人

最後に、被相続人が自分で農業をしていなかった場合でも、下記の1~3の「法律で認められた公的な仕組みに基づき、亡くなる日まで農地として適正に貸し付けていた人」も、納税猶予の特例の対象となります。

【国税庁の記載内容】

1.農地売買等事業のための貸し付け 2.農地利用集積円滑化事業のための貸付け 例)農地中間管理機構(農地バンク)を通じて貸した 3.農用地利用集積計画に基づく貸付け |

2-2.要件(2)【重要】一生涯、農業を続けられるか

納税猶予を活用する場合、原則として「一生涯(自分が死ぬまで)」農業を継続する必要があります。

あわせて、特例の適用を維持するため、3年ごとに継続届出書類を提出し続けなければなりません。

※参考:国税庁「贈与税又は相続税の納税猶予の継続届出手続」

こうした要件を満たせなくなった場合には、納税猶予が打ち切られ、これまで猶予されていた税額を一括で納付しなければならないからです。

【一括納付の対象となるもの】

※猶予期間:相続税の申告期限の翌日から納税猶予の期限までの期間 |

場合により、本来納税すべき税額の約1.5倍にまで膨れ上がるおそれがあります。

例えば、農業を続けられなくなったことで、最終的に相続税と利子税の一括納付が必要となった事例をご紹介します。

【相続税および利子の一括納付が請求された例】

横浜市内で生産緑地として指定された土地を相続したケース 父から約300坪の生産緑地を引き継いだ相続人は、農業を続ける前提で納税猶予の特例を適用。このとき、猶予された相続税額は3,800万円。 しかし、申告から10年後、3年ごとの継続届出を失念。 その結果、納税猶予は打ち切られ、最終的に下記金額を一括で納付しなければならなくなりました。

合計:約4,030万円 |

このように、納税猶予の特例は、適用できるかどうかだけで判断してはいけません。

申告後も、要件管理や継続届出を漏れなく続けられるかまで含めて検討することが重要です。

【農業を続けられず納税猶予が打ち切りとなるケース例】

| ケース例 | 注釈 |

|---|---|

耕作や農業を続けられなくなった

| ◆今後農業が再開する見込みがないと判断される場合

耕作放棄や農業経営の廃止とみなされ、納税猶予が打ち切られるリスクがある ◆家族の協力や作業委託により、農地の管理・耕作が継続されている場合 直ちに打ち切りとは限らない ※ただし、長期化・本人の耕作再開が困難な場合は早めに農業委員会や税務署へ相談し、営農困難時貸付けなどの制度を検討 |

土地を農業以外で利用した

|

納税猶予を受けている農地の面積の20%を超える譲渡や転用、耕作放棄などをしたとき

納税猶予を受けている農地の面積の20%を超える譲渡や転用、耕作放棄などをしたとき |

納税猶予の継続に必要な、3年ごとの「継続届出」を忘れた | 下記2つを満たすと、原則として2か月経過時点で猶予が打ち切られる

|

生産緑地の指定を解除した | 市区町村に対して「買い取り申し出」を行い、生産緑地としての指定が外れた場合 |

2-3.要件(3)亡くなった方が法律上「農業を営む個人」と認められるか

最後に亡くなった方に関する要件です。

下記2つのいずれかに該当した場合、農業を営む個人として認められます。

【要件】

(1)亡くなった、その日まで農業をしているか (2)障害や病気などで農業ができない場合、生前一括贈与または貸し付けをしているか |

下記に詳細を解説します。

(1)亡くなった、その日まで農業をしているか

一つ目は、亡くなった方がその日まで農業をしていたかどうかです。

具体的に、法律上では下記のように定義づけられています。

【国税庁の記載内容】

法律上、「農業を営む個人」とは、耕作または養畜の行為を反復・継続して行う個人を指します。 そのため、農作物を販売していない場合や、自家消費に充てている場合であっても、

の農業としての実態が継続している限り、農業を営む個人に該当すると考えられます。 なお、ここでいう「継続」とは、「毎日作業をしていること」まで求める趣旨ではなく、農地を放置せず、農業としての利用・管理が反復して行われている状態を指します。 |

販売をしていなくても、自家消費に当てている場合でも、上記に該当する限り、認められます。

(2)障害や病気などで農業ができない場合、生前一括贈与または貸し付けをしているか

2つ目は、障害や病気などで、本人が農業を反復して続けることができない場合、下記の形式をとっている場合に、納税猶予の特例が認められます。

【国税庁の記載内容】

死亡日までに、贈与で財産をもらった人(受贈者)が、納税猶予を受けて、農業を続けている場合に限り

|

亡くなった方がこれらに該当する場合、納税猶予を活用できます。

ポイント! 稀ではありますが、下記(1)〜(4)を全て満たしたケースも納税猶予の特例が認められます。 (1)死亡日まで納税猶予を受けていた ※1:農業を事業として営み、利益を生み出すこと |

3.生産緑地の相続税の計算の流れ

この章では、生産緑地を相続した場合に、相続税がいくらになるのかを把握するための計算の流れを解説します。

生産緑地の相続税は、選ぶ選択肢によって下記のように計算の流れが変わります。

生産緑地の相続税の算出フロー | |

生産緑地を解除し 売却または転用する場合 | 生産緑地を継続し 納税猶予の特例を活用する場合 |

| (1)対象の生産緑地が、路線価地域か倍率地域かを確認する | |

| (2)農地ではなく「一般的な住宅」と同様の方法で評価額を算出する | |

| (3)生産緑地の控除を反映し、生産緑地の評価額を算出する | |

(4)生産緑地の評価額を他の財産と合算して相続税を算出する | (4)農業投資価格を算出する |

生産緑地の評価額は、まず通常の土地と同様の方法で評価額を算出します。

そのうえで、生産緑地特有の利用制限を踏まえた一定割合「5%」を差し引いて求めます。

【生産緑地の控除割合】

基本的に生産緑地の控除率は、下記のように「買取申出ができるか」で異なりますが、既に生産緑地の指定を受けた土地を相続する場合は、多くの場合が(1)に当てはまります。

|

ただし、この算出フローを実際に自分で行うのは簡単ではありません。

土地の評価は前提条件や個別事情によって変わるため、ご自身で計算できたとしても、出せるのはあくまで概算にとどまることが多く、最終的な相続税額と差が生じる可能性があります。

そのため、正確な相続税額を把握したい場合は、税理士に依頼するのが最善です。一般的な税理士であれば、通常3ヶ月程度で相続税額を提示することができます。

| 正確な相続税額を「最短で」算出したい場合は ランドマーク税理士法人へご相談ください |

|---|

生産緑地の指定を継続するか判断するには、できるだけ早い段階で、正確な相続税額を把握することが重要です。 とくに、申告期限が迫っている場合や、相続発生からすでに1〜2ヶ月が経過している場合は、ランドマーク税理士法人にご相談ください。 約1ヶ月を目安に、納税猶予を活用した場合と活用しなかった場合の税額をそれぞれご提示いたします。 |

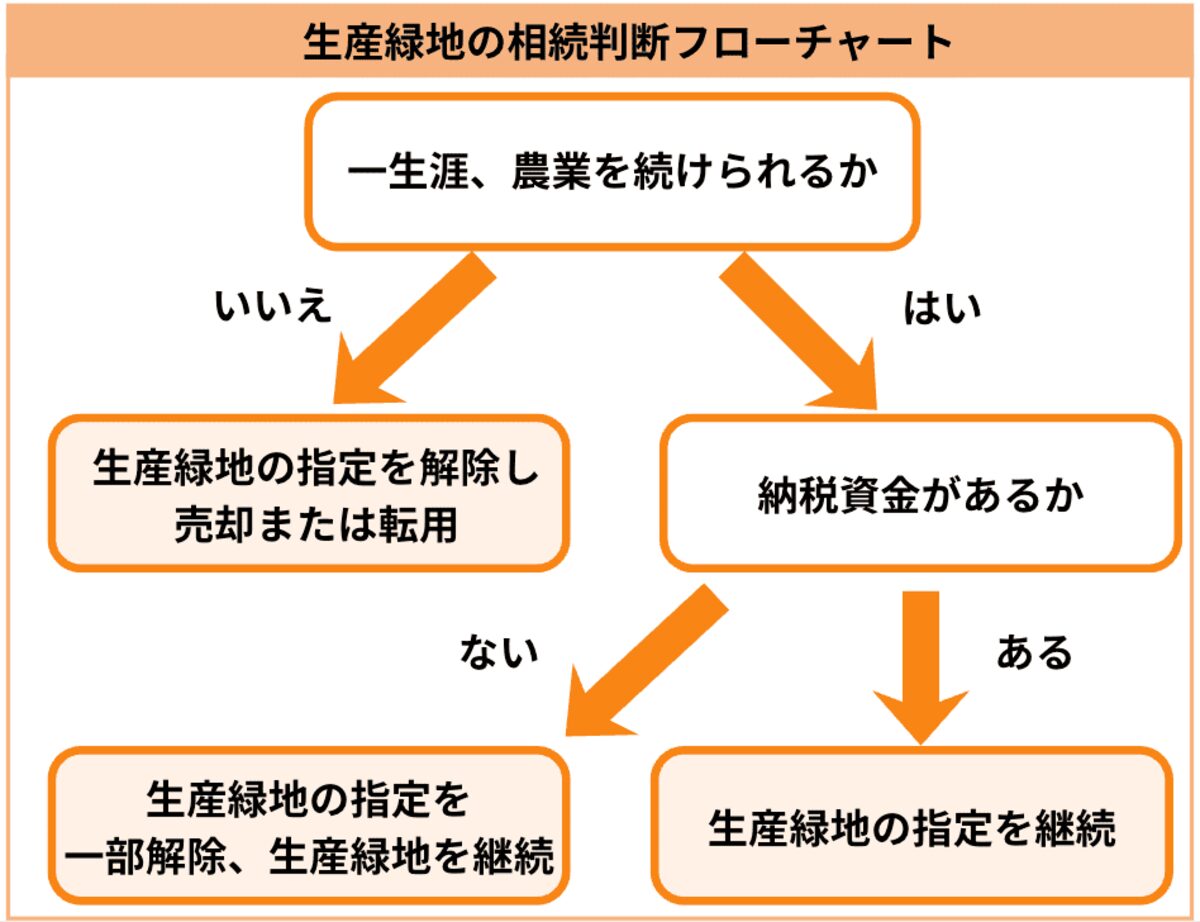

4.生産緑地を相続すべきか、手放すべきかの判断フロー

納税猶予の特例が気になるものの、実際に生産緑地を相続すべきか、手放すべきか、どの選択肢を取るべきかで迷う方は多いかと思います。

そのような場合は、まず下記のフローを参考にすると、自分がどの選択肢に向いていそうか、大まかな方向性を掴むことができるでしょう。

もちろん、実際には細かな要件もありますが、ここではまず、それぞれどのようなケースに向いているのかをわかりやすく解説します。

| 選択肢 | おすすめなケース |

|---|---|

本人の意思や健康状態、家族の協力を含めて、一生涯農業等を継続できるケース | |

多額の納税リスクを踏まえても、農業等を続けるのが難しいケース | |

納税資金を捻出できれば生産緑地を継続できるケース |

4-1.生産緑地の指定を継続すべき:本人の意思や健康状態、家族の協力を含めて、一生涯農業等を継続できるケース

本人の意思や健康状態、家族の協力を含めて、一生涯にわたり農業等を継続できる見込みがある方は、生産緑地の指定を継続し、保有し続けることをおすすめします。

なぜなら、「一生涯にわたり農業等を続ける」という義務を果たせる場合、納税猶予の特例を活用しながら、税負担の優遇措置を受けられるからです。

【実際に生産緑地の指定を継続した人の声】

「父が長年守ってきた農地だったため、相続を機に売却するかどうか非常に悩みました。 相続税の負担も不安でしたが、納税猶予を活用することで当面の納税負担を大きく抑えられることが分かり、生産緑地として継続する決断ができました。 結果として、先代から受け継いだ土地を残すことができ、家族としても納得感のある選択ができたと感じています。」

「当初は相続税の支払いを考え、生産緑地を解除して売却することも検討していました。 しかし、売却後の税負担や手残り、家族の意向を整理した結果、すぐに手放すよりも、農業を継続しながら土地を維持する方がよいと判断しました。 納税猶予を活用したことで資金面の不安も軽減され、将来の土地活用についても慌てず検討できるようになったため、継続を選んでよかったと感じています。」 |

相続人が高齢で、「あと10年〜20年ほどなら農業を続けられそうだ」と判断できる場合は、納税猶予を選びやすい傾向があります。一方で、若い世代が引き継ぐ場合は、一生涯にわたって農業を続けることが重い負担になりやすいです。

そのため、年齢はもちろん、今後どこまで農業を続けられるかを、健康状態や家族の協力、手続きの負担も含めて考えることが大切です。

| 生産緑地の指定を継続できるか 主な判断チェックリスト | |

◻︎ | 一生涯、日常的な農作業(耕作、除草、整地)をこなせる体力や健康状態にある |

◻︎ | 相続人の年齢から見て、今後数十年間の農業継続が現実的である |

◻︎ | 農業委員会等から継続的に農業を続けていると認められる状態を維持できる |

◻︎ | 万が一、病気やケガで自ら耕作できない場合、誰が営農をするか決まっている |

◻︎ | ご家族は、農地を相続し農業を継続することに賛同している |

◻︎ | 途中で農業をやめた場合、利子税を含めた多額の納税を一括納付の義務を背負うリスクを許容できる |

【納税猶予の特例の例外:自分自身で農業等を続ける以外の方法】

なお、自分自身で農業等を続ける以外にも、一定の要件を満たす貸付けであれば、納税猶予を継続できる場合があります。 〈貸付けができる場合の主な要件〉

※市民農園として貸し付ける場合は、一部例外あり 〈ケース別の届け出期間〉

原則として、貸付けを行った日から2か月以内に税務署へ届出が必要です。

貸付けを行った日から2か月以内に届出が必要とされています。 |

4-2.生産緑地の指定を解除すべき:多額の納税リスクを踏まえても、農業等を続けるのが難しいケース

一生涯農業を継続することが物理的・心理的に困難な場合、生産緑地の指定を解除して売却、あるいは宅地転用するという選択肢をおすすめします。

多額の税負担を負うとしても、生涯にわたり農業を続けることが難しい場合は、最終的に生産緑地の指定を解除する他ないからです。

【実際に生産緑地の指定を解除し、売却や転用をした人の声】

「相続した当初は、先代から受け継いだ農地をできるだけ残したいという気持ちがありました。 ただ、自分自身の年齢や健康状態を考えると、今後一生涯にわたって農業を続けることは現実的ではありませんでした。家族にも農業を引き継げる者がいなかったため、悩んだ末に生産緑地の指定を解除し、売却する決断をしました。 結果として、相続税の納税資金を確保でき、今後の管理負担もなくなったため、家族全員が納得できる形で整理できたと感じています。」

「相続後、農地として維持するか、土地活用に切り替えるかで非常に悩みました。 納税猶予を受けられる可能性はありましたが、継続届出や将来の営農負担を考えると、途中で続けられなくなる不安が大きくありました。専門家に相談し、税負担や転用後の収支を整理したうえで、生産緑地を解除して駐車場・賃貸用地として活用する方向に決めました。 結果として、毎年の収支見通しが立てやすくなり、家族の生活設計にも安心感が生まれたため、早い段階で方向性を決めてよかったと感じています。」 |

| 生産緑地の指定を解除するか 主な判断チェックリスト | |

◻︎ | 高齢やケガ・病気により、自分自身で農作業を続けることが肉体的に困難である |

◻︎ | 万が一、病気やケガで自ら耕作できない場合、代わりに農業をする人がいない |

◻︎ | 相続した年齢が若く、今後数十年の営農が現実的ではない |

◻︎ | 既にアパート経営、店舗、駐車場など、農業以外の具体的な土地活用計画が決まっている |

◻︎ | ご家族が、農地を相続し農業を継続することに反対している |

ただしこの選択肢をとる場合は、納付義務が生じる税負担を、その土地の開発や売却によって得られる収入でまかなえるかを、慎重に見極めたうえで計画を立てる必要があります。

また、開発等の計画立案には難しい判断を伴うことも多いため、税理士やファイナンシャル・プランナーなどの専門家に相談してから、最終的な決断と手続きに移行するようにしましょう。

4-3.生産緑地の指定を一部だけ解除すべき:納税資金を捻出できれば生産緑地を継続できるケース

生産緑地を一部売却し、その資金で相続税を納付できれば、残る生産緑地を一生涯維持できるという場合には、この選択肢をおすすめしています。

ただし、この方法を使うには、次のような条件があるので注意が必要です。

- 市町村が一部のみの解除を認めていること

- 解除する面積を、猶予適用農地等全体の20%以下に抑えること

- 一部解除をした結果、残った土地の面積が生産緑地指定に必要な下限面積を下回らないこと

生涯農業を続けたい一方で、目先の相続税の支払いに不安がある場合に、納得できる選択肢を選べたという声をいただくことがあります。

この選択肢を検討する場合は、細かな要件を満たす必要があるため、下記のチェックリストで確認しておきましょう。

| 生産緑地の指定を一部解除するか 主な判断チェックリスト | |

◻︎ | 生産緑地のある市区町村が、一部解除を認めているか |

◻︎ | 納税資金が不足している |

◻︎ | 先祖代々の農地を、可能な限り残したい |

◻︎ | 生産緑地の中に「計画道路予定地」があるなど、一部解除せざるを得ない |

5.生産緑地の相続は“時間がかかって失敗しやすい”ため、段取り力のある税理士に一刻も早く相談するべき

生産緑地は、相続税の申告義務が発生した段階で、“できるだけ早く”生産緑地に詳しい税理士へ相談することが重要です。

なぜなら、どの選択肢を取る場合でも、一定の手続き期間を要するからです。

そのため、判断に迷って対応が遅れたり、申請内容や手続きに不備があったりすると、最悪の場合、「納税猶予の申告」や「相続税申告」そのものに間に合わない可能性があります。

【選択肢ごとに必要な手続きと期間】

生産緑地を相続して | 下記の手続きに通常3ヶ月かかる 必要書類や証明書を農業委員会へ申請 ※農業委員会の会議は月1回開催のため、タイミングを逃すとさらに約1ヶ月後延長 |

生産緑地を | 下記の手続きに通常3~4ヶ月かかる 市区町村へ買い取りを申し出る |

ただし、税理士を闇雲に探してはいけません。生産緑地は年間の相続税申告件数が少なく、非常に専門性が高いため、十分な助言を受けられないどころか、安易に売却を勧められて苦しむ結果となるケースも少なくありません。

そのため、安心して任せられる税理士を見極めるために、下記のチェック項目を必ず確認しましょう。

【最低限押さえるべき税理士選びのポイント2つ】

ポイント | 問い合わせまたは | 理想の回答内容 |

(1) | 今日依頼したら、概算の相続税はいつ出ますか | ・具体的に説明できる 申告体制や対応力が整っている可能性が高い ※回答内容が曖昧だった場合 |

(2) | 生産緑地の相続税で“納税猶予を使った”申告実績がどれくらいあるか | ・1件でも申告経験があればよい 経験がない税理士が多いため ※多ければ多いほど望ましい |

下記記事では、ランドマーク税理士法人が培ってきた下記の経験や知見をもとに、

- 相続税申告累計11,230件

- 生産緑地の相続税申告累計500件

生産緑地の申告を安心して任せられる税理士の見極め方を解説していますので、ぜひご覧ください。

→生産緑地の相続税申告に強い税理士事務所の選び方|申告実績1万件のプロが解説

6.まとめ

この記事では、生産緑地の相続税について、選択肢ごとの税額や納税義務の違いや判断のポイントを解説してきました。

本記事でお伝えしてきた選択肢ごとの相続税の違いやおすすめのケースをまとめます。

【選択肢ごとの納税額や義務の違い】

| 相続税額 | 納税義務 |

生産緑地を継続し | ◎ 負担小 | ◎ |

生産緑地を解除し | △ 負担大 | △ |

※支払い税額は条件次第で異なります

【選択肢ごとのおすすめのケース】

| 選択肢 | おすすめな方 |

|---|---|

本人の意思や健康状態、家族の協力を含めて、一生涯農業等を継続できる方 | |

多額の納税リスクを踏まえても、農業等を続けるのが難しい方 | |

納税資金を捻出できれば生産緑地を継続できる方 |

生産緑地は、今後の生活や土地の活用方法も踏まえて、相続税額を決めることになります。

なお、私たちランドマーク税理士法人は、相続税申告累計11,230件、生産緑地の相続税申告だけでも累計500件の実績があり、生産緑地の相続でお悩みの方の申告支援をしてきました。

生産緑地の相続に関する、私たちランドマーク税理士法人が多くの方から選ばれ続ける理由をまとめたページをご用意しております。どうぞご覧ください。

東京・神奈川・埼玉・千葉の15拠点で無料相談。

まずはフリーダイヤルでお問い合わせください。

![]()

(平 日)9時00分~18時00分 (土 曜)9時00分~18時00分

(日・祝)10時00分~17時00分 ※一部例外日あり

相続税申告が必要か分からない方でも無料相談!

相続税申告相談プラザでは、 相続税がかかるのか分からない場合でも初回の無料相談から 対応させていただきます。

- 不動産の評価、金融資産の評価が分からない。

- 相続税がかからないと思うが、 ギリギリなので確認しておきたい。

- 相続税の知識がなく、 相談していいかも迷っている。

相談する前に知っておきたい、相続税申告相談プラザの5つの強み

1:初回の無料相談は、完全に無料で対応しています!

なにをどこから手をつけたら良いか、分からない段階から、相談料などの費用が掛かってしまうと、安心して相談する事もできませんね。当法人では、完全に無料相談から相続税申告のサポートをさせていただいております。

なにをどこから手をつけたら良いか、分からない段階から、相談料などの費用が掛かってしまうと、安心して相談する事もできませんね。当法人では、完全に無料相談から相続税申告のサポートをさせていただいております。

無料相談では、「相続税申告が必要かどうか」「相続税が掛かる場合、概算でいくらか」「依頼する場合には、どれぐらいの期間・報酬・実費が掛かりそうか」など、お客様が気になるところを予めきちんとお伝えさせていただきます。

2:非常に柔軟な相談対応が可能です!

無料相談は、平日(9時~18時)に限らず 土曜日(9時~18時)・日曜日(10時~17時)も対応しております。 ご相談は事前予約制となっておりますので まずはお電話または予約フォームにてお問合せください。お客様の利便性を重視して柔軟な相談対応をいたします。

無料相談は、平日(9時~18時)に限らず 土曜日(9時~18時)・日曜日(10時~17時)も対応しております。 ご相談は事前予約制となっておりますので まずはお電話または予約フォームにてお問合せください。お客様の利便性を重視して柔軟な相談対応をいたします。

また、ご依頼をいただいた後も、一般的な事務所とは異なり、お客様のご都合に合わせて、きちんと対応できる担当者をセットさせていただきます。お気軽にご相談ください。

3:全15拠点で、無料相談を行っております!

当法人の強みは、東京に4拠点(丸の内、新宿、池袋、町田)、神奈川に8拠点、埼玉に2拠点、千葉に1拠点の全15拠点で、お客様対応が可能です。お近くの拠点にてご相談ください。

当法人の強みは、東京に4拠点(丸の内、新宿、池袋、町田)、神奈川に8拠点、埼玉に2拠点、千葉に1拠点の全15拠点で、お客様対応が可能です。お近くの拠点にてご相談ください。

4:徹底した相続税申告相談プラザ品質で対応します!

当法人の担当者×税理士×国税OBという品質に加えて、当法人の徹底した調査と確認を前提として「この申告に間違いありません」と添付する事で、税務調査は実に1%未満となっております。これは全国平均の25%と比較すると圧倒的な実績となります。

当法人の担当者×税理士×国税OBという品質に加えて、当法人の徹底した調査と確認を前提として「この申告に間違いありません」と添付する事で、税務調査は実に1%未満となっております。これは全国平均の25%と比較すると圧倒的な実績となります。

当法人では、相続税申告のお手伝いをさせていただく方の大半(累計実績99%)の方に対して、書面添付制度を使って申告をさせていただいております。これによって、万が一のときにも追徴課税が通常に申告するよりも、安く抑える事ができます。専門家としてお手伝いさせていただくからには、プロフェッショナルとしての品質で必ずお役に立ちます。

5:お客様の状況に合わせて親身に対応します!

私たちの強みは、お客様ファーストで対応する事にあります。「申告期限に間に合わせたい」「納税資金が足りないので相談にのって欲しい」「出来るだけ適正に不動産評価を下げて欲しい」「将来、税務署につつかれないようにして欲しい」「…という事情があるので、報酬の調整を相談させて欲しい」「一番、税金が安くなる遺産分割の方法と、割合を教えて欲しい」など、お客様のご要望は様々です。

私たちの強みは、お客様ファーストで対応する事にあります。「申告期限に間に合わせたい」「納税資金が足りないので相談にのって欲しい」「出来るだけ適正に不動産評価を下げて欲しい」「将来、税務署につつかれないようにして欲しい」「…という事情があるので、報酬の調整を相談させて欲しい」「一番、税金が安くなる遺産分割の方法と、割合を教えて欲しい」など、お客様のご要望は様々です。

私たちは頭のかたい税理士法人ではありません。お客様ファーストの発想で、出来るだけお客様のお役に立てるよう、コーディネートをさせていただきます。

ランドマーク税理士法人 テレビCM

運営法人のランドマーク税理士法人のテーマソングと、突然現れる税理士に釘付け!!一度見たらクセになる!?是非ご覧ください。

【畑篇 30秒】

【住宅街篇 30秒】

東京・神奈川・埼玉・千葉の15拠点で無料相談。

まずはフリーダイヤルでお問い合わせください。

![]()

(平 日)9時00分~18時00分 (土 曜)9時00分~18時00分

(日・祝)10時00分~17時00分 ※一部例外日あり

相続税申告が必要か分からない方でも無料相談!

相続税申告相談プラザでは、 相続税がかかるのか分からない場合でも初回の無料相談から 対応させていただきます。

- 不動産の評価、金融資産の評価が分からない。

- 相続税がかからないと思うが、 ギリギリなので確認しておきたい。

- 相続税の知識がなく、 相談していいかも迷っている。